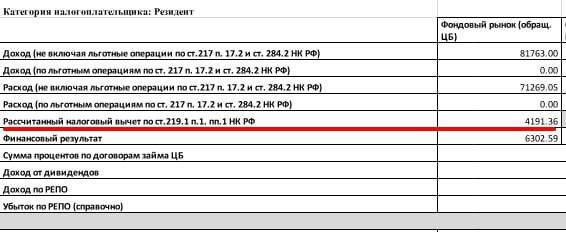

Плохой день для ММК: операционные результаты за 9 месяцев 2024

Источник: сайт компании

ММК выпустил операционный отчёт за 9 месяцев 2024… И там всё плохо. Ну не прям так, что ужас-ужас, но от металлургов в целом ждали лучших вариантов. Не знаю, конечно, как там сейчас дела у Северстали и НЛМК (они выглядят покрепче младшей «сестры», к тому же НЛМК как-то чудом умудрилась сохранить экспорт), но у ММК вырисовываются проблемы. Давайте разберёмся.

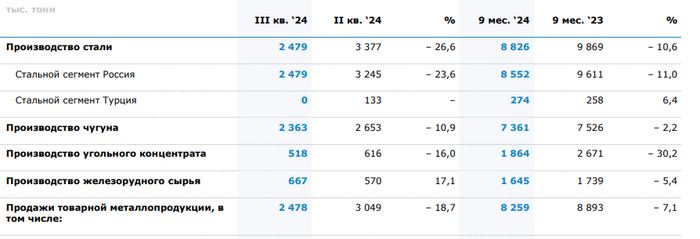

За 9 месяцев выплавка чугуна сократилась на 2,2% относительно прошлого года, а выплавка стали – на 10,6% до 8,826 млн тонн. При этом основное падение производства пришлось на 3 квартал: выплавка чугуна сократилась на 10,9% относительно прошлого квартала, а стали – на 26,6%.

Основные причины по мнению компании:

❌ремонтная программа в доменном переделе – ММК приостановила ряд печей для ремонта и обновления

❌снижение покупательской активности в России в связи с ростом процентных ставок и завершения программы льготной ипотеки – спрос на стальную продукцию сильно упал, особенно со стороны застройщиков

❌неблагоприятная конъюнктура рынка стали в Турции

Это сказалось и на продажах. Продажи металлопродукции за 9 месяцев сократились на 7,1% году к году и составили 8259 тыс. тонн. Особенно сильно просели продажи в 3 квартале: на 18,7%.

Источник: Пресс-релиз компании

Но ММК сделала ставку на продажу премиальной продукции и нарастила её продажи до 45% от всех (хотя традиционно они составляли 35-40%).

В 4 квартале компанию ждут ещё более сложные времена: традиционно у металлургов 4 квартал самый слабый. Плюс основная инвестиционная программа ММК приходится как раз на конец года. Плюс ситуация в экономике не стабилизируются: ключевая ставка, скорее всего, станет ещё выше, спрос со стороны застройщиков продолжает падать…

С другой стороны, у ММК нет долга, поэтому увеличение финансовых расходов ему не грозит. И, если так подумать, пик инвестиционной программы на слабый квартал, когда продажи проседают – вполне разумное решение.

Но есть и неприятные моменты: у ММК нет обеспеченности собственными ресурсами (углём, железом и электричеством) на 100%, поэтому у него традиционно меньше маржа, чем у НЛМК и Северстали. Поэтому проблемы на операционном уровне (в первую очередь – с логистикой) могут вылиться и в проблемы на финансовом уровне.

Но это мы узнаем, когда выйдет полноценный отчет МСФО.

Кстати, ММК неплохо так провалилась. Но не за счёт отчёта, а главным образом – из-за дивгэпа: недавно был последний день для выплаты квартальных дивидендов в размере 2,494 рублей.

А вы держите ММК в портфеле? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь