🏦 $TCSG — Т-банк запустит свой сервис онлайн-продажи товаров

🏭 $MTLR — Мечел продал зарубежные активы на фоне санкций США, ожидаемая прибыль от реализации активов оценивается ₽5–7 млрд без учета налогов

🏦 $BSPB — СД рекомендовал дивиденд за 6 месяцев 2024 г. - 27руб. дд, 7,3%. По прогнозам аналитиков выплаты могли составить 21,02р, 5,72% — 22,9р, 6.2%

☪️ $OKEY — гк «о’кей» объявляет о росте ebitda на 35,4% в 1п 2024 г

☪️ $LKOH — Венгрия и Словакия могут продолжить получать нефть ЛУКОЙЛа по «Дружбе». Спустя два месяца после остановки транзита через Украину, компромисс по поставкам может быть найден - поставлять нефть ЛУКОЙЛа в эти страны продолжит не трейдер российской нефтекомпании, а, скорее всего, структуры, связанные с венгерской MOL - владельцем НПЗ в Словакии и Венгрии

Ожидается в течение дня:

🏭 $GMKN — Финансовые результаты по МСФО за 6 мес. 2024г - прошлые отчеты

🛢 $RNFT — Финансовые результаты по МСФО за 6 мес. 2024г - прошлые отчеты

☪️ $EUTR — СД по дивидендам за 6 месяцев 2024 года (дивиденды могут составить 4,32руб. дд-3,8% — гендиректор)

Рынок валится четвертый месяц, после локальных майских рекордов, мы растеряли весь рост и падем на 22%, даже дивиденды никоим образом не помогли рынку акций, индекс на дне, но снизу могут постучаться. Давайте посмотрим, что произошло с ТОП-10 из индекса Мосбиржи и что делать дальше, есть ли свет в конце тоннеля?

Формирую капитал из дивидендных акций, показываю все свои сделки, делюсь своим опытом инвестирования, более подробно обо всем в моем телеграм-канале, подписывайтесь.

Начнем с самых стойких и пойдем вниз по списку, также глянем на дивиденды на горизонте ближайших 12 месяцев, погнали!

Полюс (PLZL)

Цена 17 мая – 14 355 руб

Цена 22 августа – 12 681 руб

Падение – 11,7%

Дивиденды на ближайшие 12 месяцев – 401 руб

Дивидендная доходность – 3,2%

ТКС Холдиннг (TCSG)

Цена 17 мая – 3 060 руб

Цена 22 августа – 2 570 руб

Падение – 16,0%

Дивиденды на ближайшие 12 месяцев – 156 руб

Дивидендная доходность – 6,1%

Лукойл (LKOH)

Цена 17 мая – 7 854 руб

Цена 22 августа – 6 405 руб

Падение – 18,4%

Дивиденды на ближайшие 12 месяцев – 1 135 руб

Дивидендная доходность – 17,7%

Сбербанк (SBER)

Цена 17 мая – 323 руб

Цена 22 августа – 261 руб

Падение – 19,0%

Дивиденды на ближайшие 12 месяцев – 35,6 руб

Дивидендная доходность – 13,6%

Татнефть (TATN)

Цена 17 мая – 746 руб

Цена 22 августа – 598 руб

Падение – 19,9%

Дивиденды на ближайшие 12 месяцев – 94,7 руб

Дивидендная доходность – 15,8%

Новатэк (NVTK)

Цена 17 мая – 1 221 руб

Цена 22 августа – 954 руб

Падение – 21,9%

Дивиденды на ближайшие 12 месяцев – 105 руб

Дивидендная доходность – 11,0%

Газпром (GAZP)

Цена 17 мая – 155 руб

Цена 22 августа – 119 руб

Падение – 23,4%

Дивиденды на ближайшие 12 месяцев – 2,3 руб

Дивидендная доходность – 1,9%

ГМК Норильский никель (GMKN)

Цена 17 мая – 156 руб

Цена 22 августа – 119 руб

Падение – 23,7%

Дивиденды на ближайшие 12 месяцев – 12,7 руб

Дивидендная доходность – 10,7%

Сургутнефтегаз (SNGS)

Цена 17 мая – 33 руб

Цена 22 августа – 24,7 руб

Падение – 25,2%

Дивиденды на ближайшие 12 месяцев – 0,8 руб

Дивидендная доходность – 3,2%

Сургутнефтегаз-п (SNGSP)

Цена 17 мая – 72 руб

Цена 22 августа – 48,7 руб

Падение – 32,4%

Дивиденды на ближайшие 12 месяцев – 10,3 руб

Дивидендная доходность – 21,1%

Мы с вами живем в удивительное время, где хоть что, может стоить сколько угодно и искать какие-то закономерности, с ума сойдете, но Газпром самый стабильный на свете.

Рынок корректируется на фоне обострения геополитики, Z-телеграм-каналы ждут от России каких-то ответных мер, тем самым еще больше нагнетая обстановку и пошатывая психику и так не спокойных граждан.

ЦБ своей риторикой, не дает никаких поводов для снижения ключевой ставки. Там сидят далеко не дураки и они знают, что надо делать, но оптимизма для рынка акций не видно.

Дешевая нефть, крепкий рубль, еще один аргумент не в пользу роста акций.

Все эти факторы вместе привели нас туда, где мы находимся, но

только ты не обижайся. Со временем все станет на свои места. Мы победим, ключевую ставку начнут снижать, придут на наш рынок дружественные нерезиденты и нам не останется ничего, кроме как расти, но на пути ко всему хорошему, что нас ждет, мы будем попадать в турбулентности и будет потряхивать. Особо нервным и сильно переживающим лучше пореже заглядывать в приложение к своим брокерам.

Какие есть позитивные моменты, ну не может же быть все абсолютно плохо? Правильно, хорошее тоже есть.

Денег в стране остается больше, чем выводится, да и выводить становится все сложнее. Скупается офисная, коммерческая и элитная недвижимость, скупаются бизнесы, когда это все закончится деньги потекут на фондовый рынок.

Позитивный момент, который многие упускают – риторика правительства про дивиденды. На вопросы, а может поднять налоги (ободрать и тд), отвечают, давайте лучше через дивиденды. Сигнал прекрасный.

Если у элит и народа будет одно общее дело, чтобы финансовому рынку было хорошо и каждый смог бы решать своего уровня задачи на нем, было бы просто великолепно, пока все к этому и идет.

Я продолжаю инвестировать спокойно и размеренно в дивидендные акции моей любимой Российской Федерации. Без паники, двигаемся вперед. Всем зеленых портфелей.

Этот пост не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение по покупке или продаже финансовых инструментов или услуг.

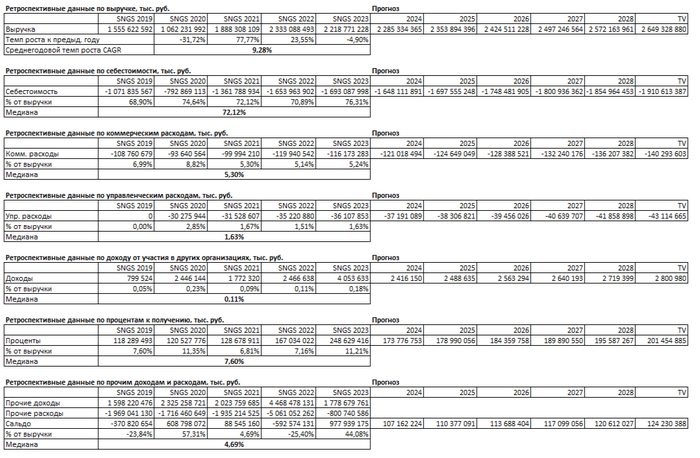

«Сургутнефтегаз» — одна из ведущих нефтегазовых компаний России, занимающаяся добычей, переработкой и продажей нефти и газа.

Исходные данные: 1. Финансовые показатели взяты из РСБУ за 2019–2023 годы. 2. Период прогнозирования составляет 5 лет (2024–2029). 3. Прогноз консервативного роста выручки — 3,00% в год. 4. Средние процентные ставки по кредитам из «Статистического бюллетеня Банка России» от 07.08.2024 составляют 7,80% в долларах и 14,56% в рублях.

Приступаем к расчету:

1. Компания относится к сегменту Oil/Gas (Integrated), что означает участие в полном цикле — от добычи до переработки нефти и газа. 2. В последние годы компания демонстрировала средний рост на уровне 9,28% в год. Это высокий показатель по сравнению со средним ростом в отрасли Oil/Gas (Integrated), который составляет около 5–7% в год. 3. Медиана доли себестоимости в выручке составляет 72,12%. Это значение находится на уровне среднего показателя для отрасли, что указывает на сбалансированную структуру затрат. 4. Медиана доли коммерческих расходов в выручке составляет 5,30%. Этот показатель ниже среднего по отрасли, что говорит о эффективном управлении коммерческими затратами. 5. Медиана доли управленческих расходов составляет 1,63%, что также ниже среднего значения для отрасли. 6. Медиана доли доходов от участия в других организациях составляет 0,11%. Это говорит о том, что дочерние компании не вносят значительный вклад в общие доходы. 7. Медиана доли процентов к получению в выручке составляет 7,60%. Это указывает на значимый вклад доходов от процентов в общую выручку компании. 8. Медиана доли сальдо составляет 4,69%, что свидетельствует о стабильном положительном влиянии прочих доходов и расходов на финансовые результаты компании.

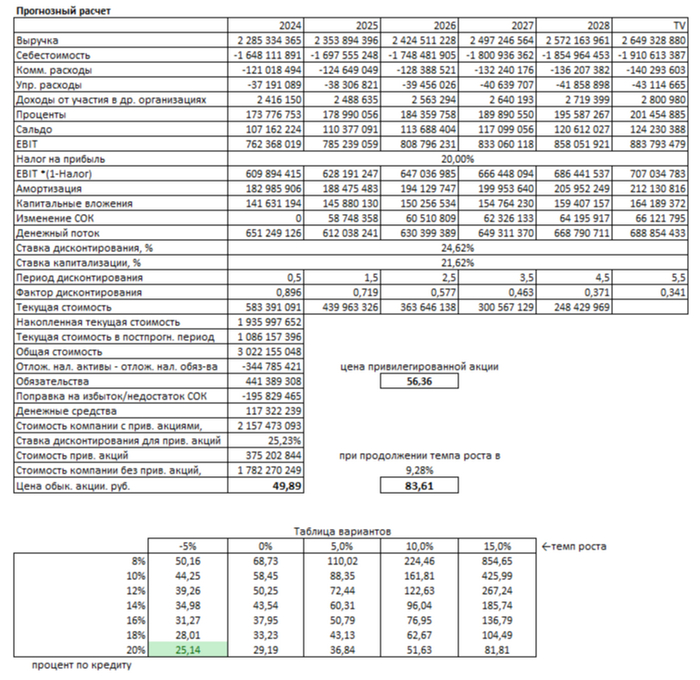

Для расчета модели WACC использованы следующие данные: 1. Безрисковая ставка: Treasury Yield 30 Years — 4,14% в долларах. 2. Премия за страновой риск (Россия) — 3,67% в долларах. 3. Премия за риск вложения в акции — 7,79% в долларах. 4. Премия за риск инвестирования в компании с низкой капитализацией — 0,76% в долларах. 5. Премия за специфический риск компании — 2,00% в долларах. 6. Средневзвешенная стоимость капитала (WACC) составляет 24,62%.

Консервативный сценарий: При консервативном росте выручки на 3,00% в год, стоимость одной обыкновенной акции «Сургутнефтегаза» оценена в 49,89 рублей. Это на 101,24% выше текущей рыночной котировки.

Сценарий сохранения текущих темпов роста: Если выручка продолжит расти прежними темпами — на 9,28% в год, стоимость одной обыкновенной акции «Сургутнефтегаза» достигнет 83,61 рублей, что на 237,27% выше текущей рыночной котировки.

Расчет привилегированных акций: Если принять бету для привилегированных акций равной 0,60, WACC для таких акций составит 21,81%. Стоимость привилегированной акции таким образом может достигнуть 56,36 рублей, что на 15,70% больше текущей рыночной котировки.

Сравнение с рыночной ценой: По моим расчетам, текущая рыночная цена акции наиболее близка к параметрам, при которых средний процент по кредитам составляет 20%, а темп роста — -5%. Однако, учитывая, что компания в последние годы демонстрировала средний рост на уровне 9,28% в год, она вполне способна поддерживать консервативный сценарий роста на уровне 3% в год. Это указывает на то, что текущая рыночная цена акций скорее всего недооценена по сравнению с расчетами по методу дисконтированных денежных потоков.

В моем телеграм-канале вы найдете обзоры различных компаний с удобным списком для быстрого поиска. Подписывайтесь. Буду рад видеть вас среди подписчиков!

Этот пост не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение по покупке или продаже финансовых инструментов или услуг.

Вчера покупал в свой инвестиционный портфель новый флоатер от Мособлэнерго, давайте расскажу почему.

Мособлэнерго - региональная электросетевая организация, осуществляющая деятельность на территории Московской области. Единственным акционером компании является Московская область в лице Министерства имущественных отношений. То есть фактически компанию можно отнести к муниципальным компаниями со всеми гарантиями от государства. В наше сложное время лишний дефолт по облигациям никому не нужен.

👀Что там по выпуску?

⚡Дата размещения - 20.08.2024 года, еще не успели даже остыть.

⚡Дата погашения - 25.07.2029 года, то есть выпуск можно отнести к среднесрочным.

⚡Объем выпуска - 3 500 000 000 рублей.

💰Размер купона - плавающий и равен ключевой ставке с добавлением премии в размере 140 б.п., то есть нынешний размер купона составляет 19,4% годовых. При росте инфляции и ужесточении ДКП доходность будет только расти.

⚡Выплата купонов - ежемесячная или 12 раз в год, то есть по этим облигациям мы сможем сформировать ежемесячный денежный поток, к которому мы стремимся.

⚡По выпуску предусмотрена оферта через 3 года. То есть на первые три года условия зафиксированы, а дальше надо будет внимательно следить за новостями и продавать бумаги, если что-то пойдет не так.

⚡Амортизации по выпуску не предусмотрены.

⚡Дебютный выпуск Мособлэнерго-001Р-01 (ISIN RU000A1099E4) доступен для неквалифицированных инвесторов после тестирования.

📊Что важно знать?

👉На 24.08.2024 года облигации Мособлэнерго продаются по цене 100,82% от номинала.

👉АКРА присвоило выпуску кредитный рейтинг AA+(RU).

👉Кроме того, что компания защищена от дефолта правительством Московской области, так она еще показывает неплохой финансовый результат. Выручка за 2023 год составила 28,1 млрд. рублей (против 24,3 млрд. рублей в 2022 году). Чистая прибыль выросла на 50% до 4 млрд. рублей. Таким образом, рентабельность бизнеса составляет 14%, что очень даже не плохо для государственной собственности.

👉У компании слабая долговая нагрузка, показатель чистый долг / EBITDA равен 0,8х. Рост ключевой ставки не особо влияет на прибыль компании, а вот летнее повышение тарифов на электроэнергию положительно отразится на финансовых показателях.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

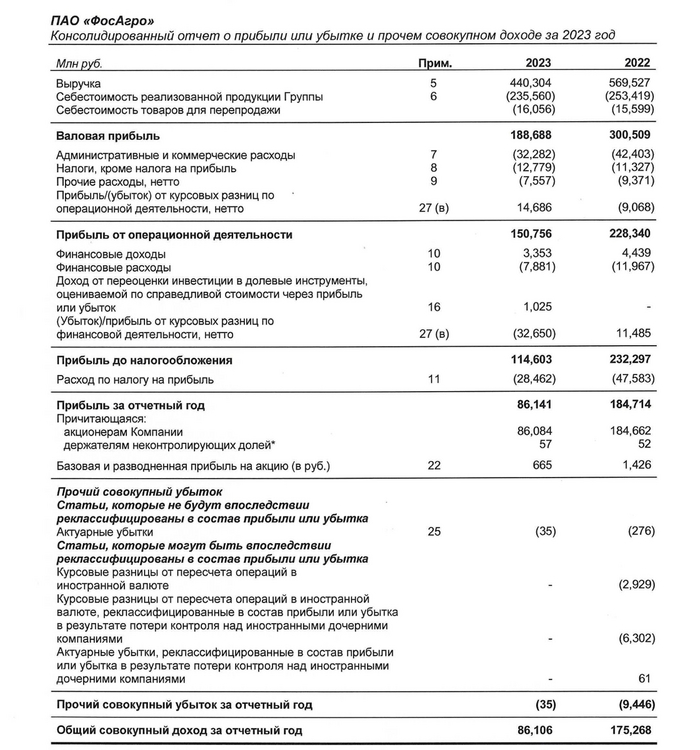

Если портфель не удобрять, он может дать плохие всходы. И тут на помощь спешит производитель удобрений ФосАгро. А ведь совсем недавно смотрели удобрения в юанях от Акрона, а также от ФосАгро в долларах. Теперь и в юанях тоже решили занять денег на пару лет. Посмотрим, что внутри.

Кроме выпуска БО-П02-CNY (про который этот пост), также на размещении выпуск БО-П03-CNY. Он тоже на 2 года, но с офертой через 6 месяцев и ориентиром купона до 8%.

Объём выпуска — 1,5 млрд юаней. 2 года. Ориентир купона: 9–10% (YTM до 11,25%). Без оферты, без амортизации. Купоны ежеквартальные. Рейтинг AAA от Эксперт РА (март 2024) и АКРА (март 2024).

ФосАгро — один из крупнейших производителей минеральных удобрений в мире и один из ведущих производителей фосфорных продуктов. Компания обладает собственными месторождениями и полностью обеспечивает себя ресурсной базой для производства сырья. Много экспортирует, поэтому часть долгов берёт в валюте, а инвесторам валютные облигации помогают защититься от девальвации.

Выпуск: ФосАгро БО-П02-CNY

Объём: 1,5 млрд юаней

Начало размещения: 29 августа (сбор заявок до 27 августа)

Конечно, с удобрениями лучше не перебарщивать, тем более, это не навоз, а фосфор — светиться будете в темноте. ФосАгро — классная компания, а к 2025 году они планируют расширить ассортимент продукции ещё на 50 инновационных продуктов и увеличить объёмы производства до 11,5 млн тонн в год после модернизации мощностей и внедрения передовых технологий. Попахивает капексом, правда? И не забываем, что ФосАгро — самый эффективный производитель фосфорных удобрений в мире. 75% продукции идёт на экспорт, посмотрим, как будет по итогам 2024.

Несмотря на колебание мировых цен на удобрения, компания старается показывать хорошие результаты. Тем не менее, 2023 год оказался слабее, чем 2022, что обусловлено рыночной конъюнктурой. В 2022 году цены на удобрения были рекордными, в 2023 году они снизились. Но сейчас не про акции, а про облигации, так что важно понимать, что запас прочности огромный.

Выручка компании в 2023 году уменьшилась на 22,7% до 440,3 млрд рублей. Чистая прибыль упала в 2,1 раза и составила 86,1 млрд. EBITDA в 2023 году снизилась на 29% до 183,04 млрд рублей. Свободный денежный поток сократился на 32,7%, до 70,2 млрд рублей. Но FCF за 2023 год является одним из самых высоких за последнее десятилетие.

Чистый долг вырос до 223,2 млрд (180,3 млрд в 2022 году). ФосАгро удалось сократить долю валютного долга и заместить 74% еврооблигаций на инструменты в рублях. Долговая нагрузка выросла. Показатель Чистый долг/EBITDA составляет 1,2 (в 2022 году он был 0,7). Отношение общего долга к FFO до чистых процентных платежей — 1,5.

Чтобы всегда быть готовыми к девальвации рубля, в портфеле можно иметь немного валюты, лично у меня это валютные облигации, и ФосАгро — один из моих любимых эмитентов, так что участвую. А вот в 10% как-то слабо верится, 9% и ниже выглядят более реалистично. Но кто знает, кто знает.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

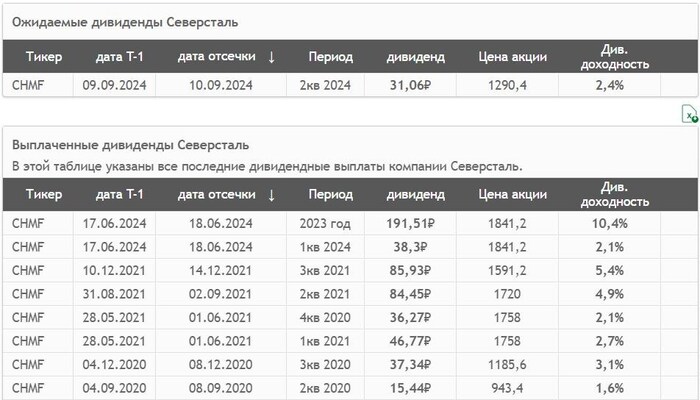

Компания заплатит очередные квартальные дивиденды в размере 31,06 рублей (дивдоходность 2,31%). Последний день для покупки – 10 сентября. Мы ждали чуть больших дивов от Севки, но квартал оказался слабоватым. В перспективе, конечно, держать акцию можно и нужно – при очередном суперцикле в сырье акция полетит вверх.

Источник: СмартЛаб. История див выплат Северстали с 2020 года

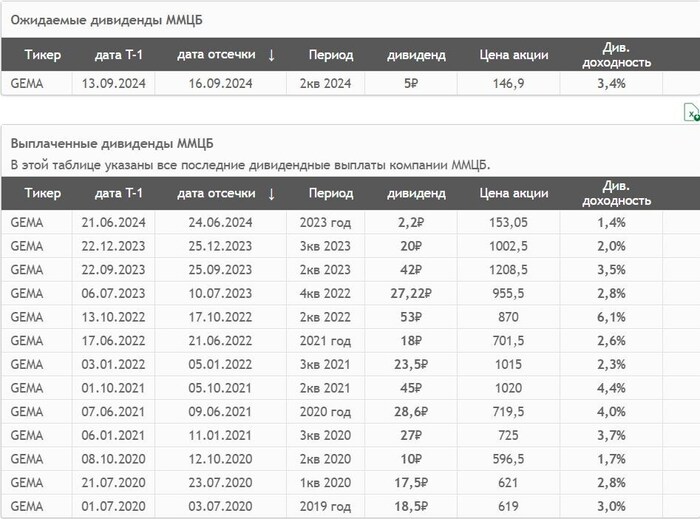

ММЦБ

Дивы оказались скромнее ожиданий – всего 5 рублей на обыкновенную акцию по итогам 1 полугодия 2024, что даёт дивдоходность всего 3,2%. ММЦБ вроде как растущая акция, но сильно переоценена по мультипликаторам. Я пока не вижу сильных драйверов роста для переоценки. Но если вдруг нужна – дата отсечки 16 сентября.

Источник: СмартЛаб. История див выплат ММЦБ с 2020 года

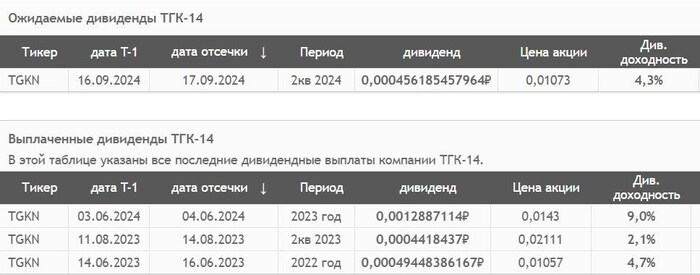

ТГК-14

0,0004562 рубля рекомендовал СД в качестве дивов за 1 полугодие 2024 года. Доходность – 3,94%. Последний день для покупки – 17 сентября. Скромновато. С учётом стагнирующих операционных показателей малоинтересно. Облигации этой же ТГК-14 гораздо привлекательнее.

Источник: СмартЛаб. История див выплат ТГК-14 с 2022 года

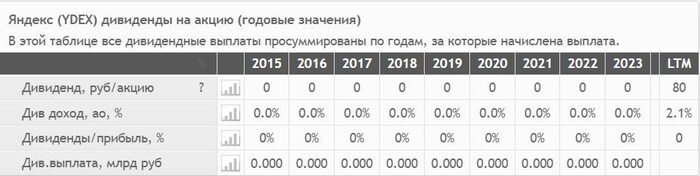

Яндекс

Впервые в своей истории Яндекс выплатит дивиденды. Да, небольшая выплата – всего 80 рублей на акцию (2,13% дивдоходности), но в Яндексе главное – рост самого бизнеса, а дивиденды подтянутся. На мой взгляд, акция запросто улетит к концу года на 6000 рублей даже при всём негативе на рынке, т.к. она сильно перепродана. Последний день для покупки под дивы – 20 сентября.

Источник: СмартЛаб. История див выплат Яндекса с 2015 года

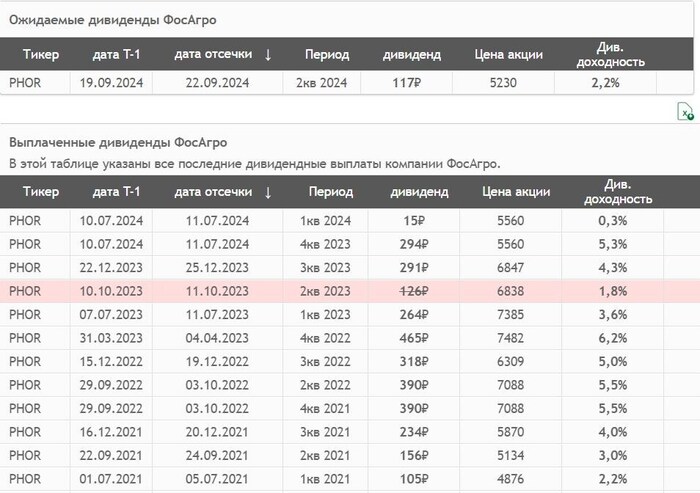

Фосагро

Тут тоже очень небольшие дивиденды – всего 117 рублей на акцию, что даёт 2,19% доходности. Но – дивы у Фосагро квартальные, т.е. по итогам года мы можем получить около 10% доходности. Кроме того, Фосагро на дне цикла, и нужно ждать роста цен на удобрения для получения прежних прибылей. Операционные показатели бизнеса растут, так что следующий суперцикл принесёт ещё больше денег, чем предыдущий. Дата покупки под дивы – 20 сентября.

Источник: СмартЛаб. История див выплат Фосагро с 2021 года

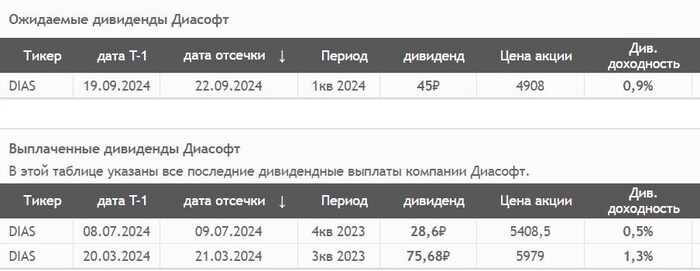

Диасофт

За 6 месяцев 2024 года Диасофт рекомендовал 45 рублей на акцию, или 0,93% дивдоходности. Последний день для покупки – 22 сентября. Как и в случае с Яндексом, дивы тут не главное – ждём кратного роста бизнеса. Держу Диасофт, как и Яшу, на вырост – а дивиденды всего лишь приятное дополнение.

Источник: СмартЛаб. История див выплат Диасофт

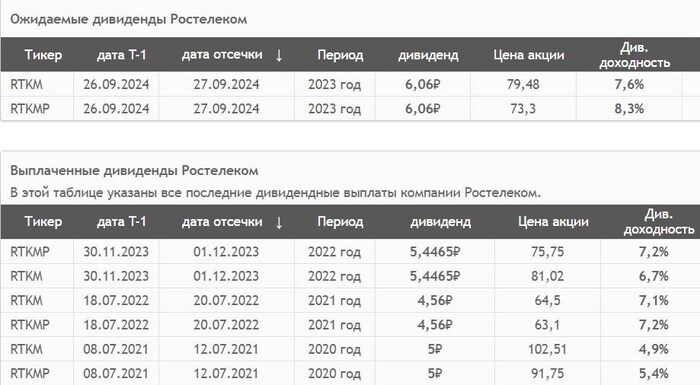

Ростелеком

Рекордные дивиденды в размере 6,06 рублей, или 7,37% доходности по обычкам и 8,03% по префам. Последний день для покупки – 27 сентября. Много лет подряд (с 2018 года) Ростелек платил по 5 рублей на акцию, в 2022 году снизил дивы до 4,56, но с прошлого года начал их увеличивать: 5,45 в прошлом году и 6,06 в этом. Но я отношусь к компании скептически: по-прежнему рентабельность не на высоте, много неэффективности. И такая дивдоходность с набором рисков меня мало привлекает. Тем более, что сильного роста капитализации я не жду.

Источник: СмартЛаб. История див выплат Ростелеком

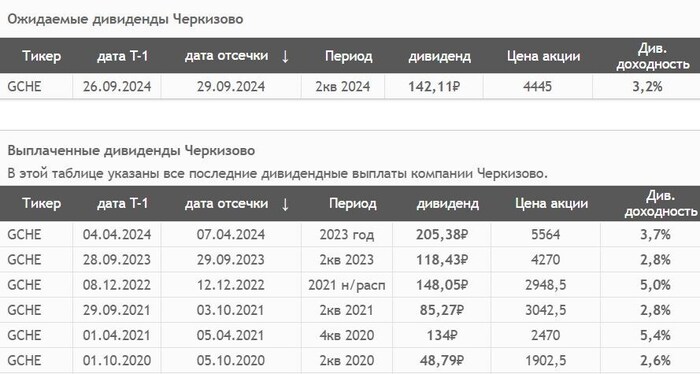

Черкизово

142,11 рублей рекомендовал СД компании, 3,13% дивдоходности, последний день для покупки – 29 сентября. Да, маловато, но Черкизово – защитная акция, и в кризис свою задачу (сохранение капитала) вполне выполняет, оставаясь довольно устойчивой к распродажам. К тому же компания – бенефициар инфляции. Держу, но пока не набираю, позиция вполне устраивает. В долгосрок можно брать и по текущим, акция почти никогда не дешевеет.

Источник: СмартЛаб. История див выплат Черкизово

Авангард

34,7 рублей на акцию, доходность 4,7%, последняя дата покупки под дивиденды – 2 октября. Очень неожиданные дивиденды, банк не имеет внятной дивполитики и платит когда хочет и сколько хочет. Я бы прошёл мимо.

Источник: СмартЛаб. История див выплат Авангард

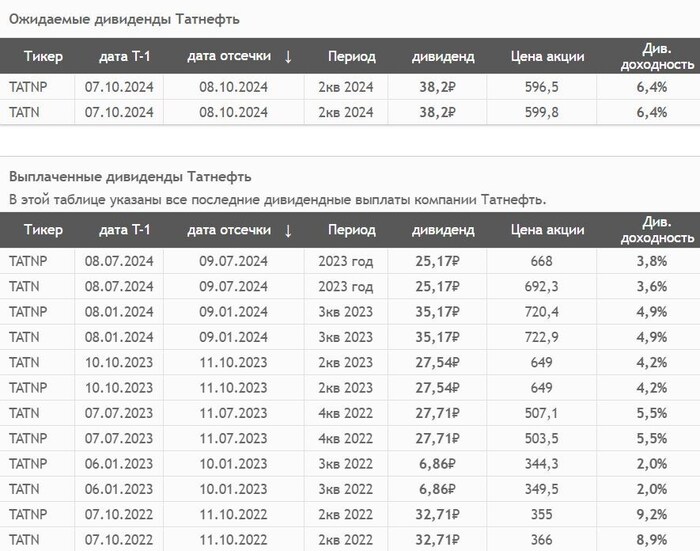

Татнефть

38,2 рубля по обеим типам акций, что даёт доходность около 6,4%. На мой взгляд, дивдоходность вполне приличная, ведь это квартальные дивиденды. Итоговая годовая доходность может превысить 20%, и это хорошо. Учитывая, что Татнефть – мощный нефтяник, оптимальный в долгосрок. По таким сладким ценам хорошо закупаться. Отсечка – 8 октября.

Источник: СмартЛаб. История див выплат Авангард

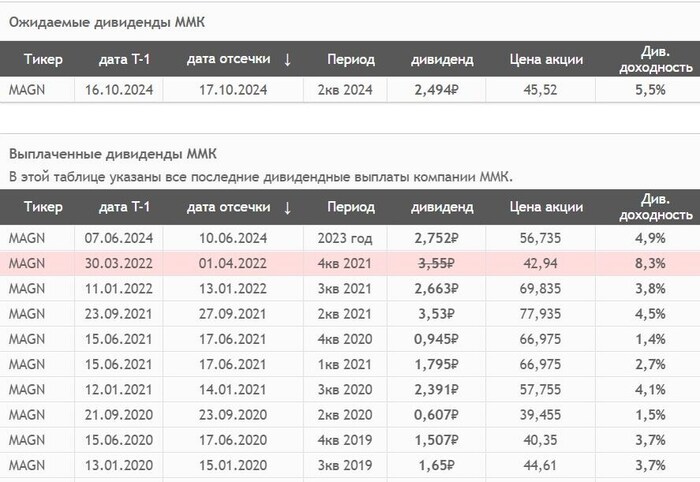

ММК

Квартальные дивы в размере 2,49 рублей дают доходность 5,3%. Самая большая доходность среди металлургов, но я бы опасался брать компанию: она не до конца обеспечена собственным сырьём и при затяжном кризисе покажет худшие результаты, чем НЛМК и Северсталь. Но если нужно – последний день покупки под дивиденды – 17 октября.

Источник: СмартЛаб. История див выплат ММК

В следующем посте постараемся спрогнозировать, какие ещё компании заплатят дивиденды осенью и чего от них ждать. Ставь лайк и подписывайся на канал, если эта информация полезна!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Хорошее завершение дня, если так еще дней пять, то придется уже расчехлить накопительный счет, а пока хватает активного дохода на пополнение.

Скоро будем брать Газпром по 100, новатэк по 500 и Сегежу по 1₽, может и Сбер по 150₽.

Вообще, готов к минусам конкретным, у меня в феврале 22 года, за пару дней обнищал счет на 250к и я сидел в минусе полтора года и высидел и даже был потом не хилый плюс. Плюс продолжал инвестировать, в неопределённое время, и нечего не продавал кстати, почти всю подушку потратил, но были и ошибки допущены. Опыт со временем приходит.

Сейчас я уже более подготовленный, не мало кэша, и есть понимание, что покупать, плюс и облигаций уже набрал. Облигации помогут своими купона, докупать дешевые заводы, пароходы и т д. Портфель немного, но выровнял, в 22 у меня не было облигаций, плюс активных доход упал. И подушка не такая была.

Сейчас ситуация совсем другая, а шансы на повторения падения как в 22г весомые, может и год такая ситуация быть. Спасибо ЦБ, и тем, кто много потребляет, будем следит за экономикой, инфляцией и действиями цб

Мой телеграмм канал https://t.me/EvgeniyFokin подписывайтесь, там показываю свои сделки, дивиденды, плюс оперативные новости.

У кого нет денег, инфляция и ставка высокая это зло, у кого есть, на оборот возможности открываются большие.

А вы приготовили кэш? Он сейчас навес золота. Или на заборе сидите?

ПАО «МТС» во II квартале 2024 года получило выручку в размере 170,9 млрд рублей, что на 18,5% выше показателя аналогичного периода 2023 года, сообщила компания.

OIBDA группы выросла на 5% год к году и составила 65,4 млрд рублей. Рентабельность показателя составила 38,3%.

Доходы МТС от услуг связи во II квартале выросли на 6% до 115,1 млрд рублей на фоне увеличения доходов в В2С и В2С сегментах. Абонентская база МТС в РФ составила 81,6 млн против 80,3 млн годом ранее.

Рекламный бизнес принес МТС 14,3 млрд рублей доходов, что на 69,6% выше показателя II квартала 2023 года.

Доходы от финтех-услуг увеличились на 53% – до 31,8 млрд рублей – за счет наращивания кредитного портфеля и увеличения комиссионных доходов.

Продажи телефонов и аксессуаров выросли на 29,4% до 12,8 млрд рублей. Количество салонов продаж сократилось год к году на 11,6% до 4 224.

Количество экосистемных клиентов МТС увеличилось на 7% и достигло 15 млн пользователей (пользователи двух и более услуг и сервисов, а также активные пользователи подписки Premium). Экосистемная выручка МТС составила 44 млрд рублей против 38,5 млрд рублей годом ранее.

Чистая прибыль МТС снизилась на 57,2% год к году – до 7,2 млрд рублей – на фоне инвестиций в развитие телеком-инфраструктуры и новые направления, а также из-за процентных расходов и переоценки финансовых инструментов и деривативов.

CAPEX МТС по итогам отчетного периода вырос на 55,9% до 31,1 млрд рублей.

На 30 июня чистый долг МТС составил 424 млрд рублей, показав рост год к году на 2%. FCF без учета банковской деятельности составил 17,3 млрд рублей против 36,2 млрд рублей годом ранее.

Взгляд БКС: Результаты МТС вышли чуть лучше ожиданий по выручке и EBITDA, ниже — по чистой прибыли.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.