Показываю свой портфель дивидендных акций РФ. Капитал 1,46 млн рублей

Продолжаю формирование своего инвестиционного портфеля через дивидендные акции Российской Федерации. Облигации, фонды денежного рынка и депозиты – это все прекрасно и замечательно, рынок сейчас такой, но я беру на себя больший риск, который в долгосрочной перспективе способен обеспечить хороший рост каптала. Акции на долгосроке обычно всегда растут, правда, сейчас падают, но ничего страшного.

Мой портфель

Акции – 97,8%

Фонды – 1,8%

Валюта – 0,4%

Проинвестировано – 1 168 000 рублей

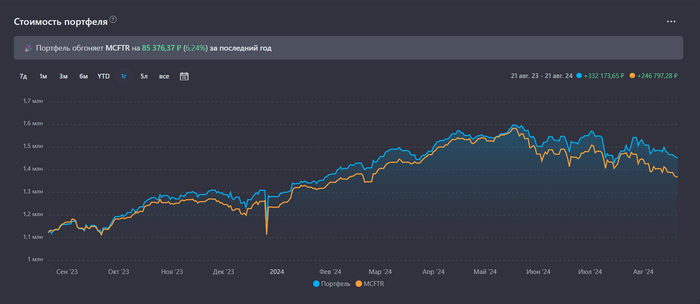

Общая сумма – 1 460 000 рублей

Доходность по XIRR – 16,5% годовых.

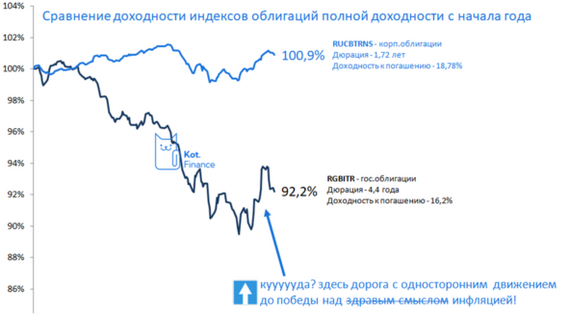

Портфель обгоняет индекс полной доходности на 6,2%. Мелочь, а приятно!

Формирую капитал из дивидендных акций, показываю все свои сделки, делюсь своим опытом инвестирования, более подробно обо всем в моем телеграм-канале, подписывайтесь.

Дивидендные акции

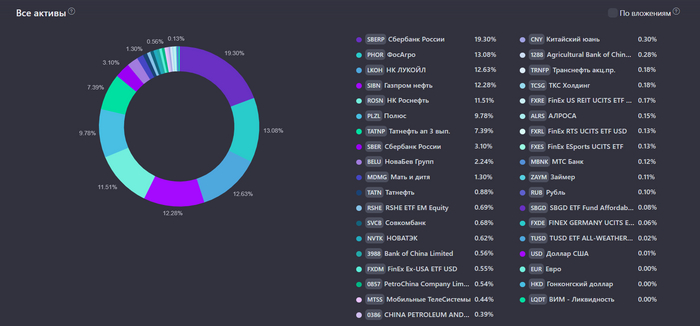

Сбербанк – 22,4% (1230 акций)

ФосАгро – 13,0% (36 акций)

Лукойл – 12,6% (30 акций)

Газпром нефть – 12,2% (274 акции)

Роснефть – 11,5% (349 акций)

Полюс – 9,8% (11 акций)

Татнефть – 8,2% (206 акций)

НоваБев Групп – 2,2% (7 акций)

Мать и Дитя – 1,3% (23 акций)

Совкомбанк – 0,7% (700 акций)

Новатэк – 0,6% (9 акций)

МТС, Транснефть, ТКС Холдинг, МТС Банк, Алроса, Займер – в сумме 1%

Фонды

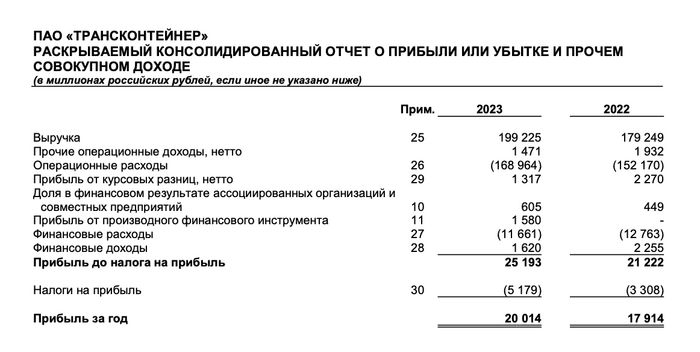

Фонды на золото (SBGD) – 0,1%

Заблокированные фонды Finex – 1,7%

Заблокированный Китай (гонконгские акции) – 1,8%

Портфель по секторам

Энергетика – 46,6%

Финансы – 24,6%

Материалы – 23,2%

Остальное – 5,6%

Общее состояние портфеля

Моя стратегия

Как и у любого здорового инвестора, она заключается в следующем: покупать все хорошее, не покупать ничего плохого, больше зарабатывать, больше откладывать в дивидендные акции для своего светлого будущего.

Моя тактика

Это уже детали.

12 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев Групп, МД Медикал Групп, Совкомбанк, Новатэк, Алроса) занимают 90% портфеля.

Золото, юани и прочее – 10%.

Доли 12 компаний не превышают 15% каждая. Здесь не все так плохо, выбивается Сбербанк, с долей более 20%, со временем доля понизится за счет покупок других активов.

Частично прошел обмен заблокированных бумаг, доля в блоке фондов Finex становится ничтожно мала, уже менее 2%. Как только во что-то начинаешь инвестировать, прилетает какая-то загогулина и говорит, что поинвестировал и хватит, я тут про фонд на золото TGLD от Т-Капитала. Суть вот в чем, комиссия за управление, которая и так была не прям уж айс, станет с осени 2024 очень высокой – 2,39%, спасибо, но без меня.

В остальном все без изменений, регулярные пополнения брокерского счета и покупка дивидендных акций моей любимой Российской Федерации.

🔥 ТОП-6 дивидендных акций прямо сейчас. Подробно: что, зачем и почему?

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.