ТКС Холдинг: считаем дивиденды

Источник: сайт банка. Логотип

ТКС Холдинг (бывш. Тинькофф банк) объявил о новой дивидендной политики. Компания теперь будет платить до 30% чистой прибыли по МСФО. Много это или мало и сколько должны стоить акции банка? Давайте разбираться.

Тинькофф времён Олега Тинькова и ТКС времён Владимира Потанина – совершенно разный банк. Да, он всё ещё без отделений (но зато с кучей банкоматов), однако вектор развития поменялся кардинально.

Тиньков стремился сделать большую экосистему разных связанных проектов и агрессивное расширение – из-за этого были отменены дивиденды (т.е. в компании оставалось максимум денег).

Потанин же сконцентрировался на расширении самого банка и банковских услуг, в рамках чего к Т-Банку присоединён Росбанк. Остальные направления (Инвестиции, Город, Бизнес), конечно, продолжают развиваться, но нового практически ничего не появляется. Т.е. холдинг перешёл из стадии роста в стадию зрелости.

Это подтверждает и тот факт, что ТКС объявил о возвращении дивидендов – теперь Потанин хочет получать профиты от своих затрат. Ну и миноритарии могут на этом заработать.

Что по бизнесу?

Выручка ТКС стабильно растёт:

Источник: ФинансМаркер. Динамика выручки Т-банка

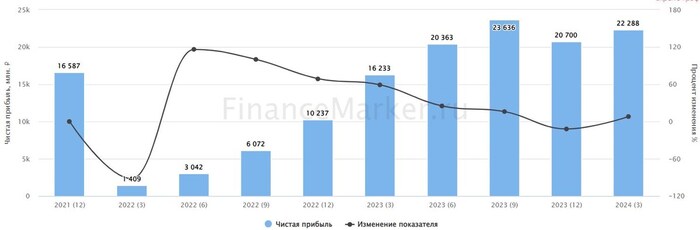

Чистая прибыль тоже:

Источник: ФинансМаркер. Динамика чистой прибыли Т-банка

Провал в 2022 году объясняется общим кризисом в стране, вызванным проведением спецоперации. Также обратите внимание, что прибыль банка даже в ковидный 2020 год выросла по сравнению с 2019, чего не скажешь о многих его конкурентах.

Результаты 2 квартала 2024 года хороши: выручка выросла на 72% г/г – до 193,4 млрд рублей, а чистая прибыль – на 15% до 23,5 млрд рублей. Чистый процентный доход вырос на 45%, доходность кредитного портфеля составила 27,9% по сравнению с 25,5% год назад.

Источник: ФинансМаркер. Динамика квартальной чистой прибыли Т-банка

Число клиентов выросло на 24% до 44 млн человек, что вывело его на 6 место среди банков по этому показателю, а число активных клиентов впервые превысило 30 млн человек. Т.е. банк в целом продолжает расти.

Я не просто так написал о прибылях и выручке в 2020 году. Ведь с тех пор бизнес кратно вырос (по выручке более чем в 2,5 раза, по прибыли – почти в 2 раза), а вот мультипликаторы намного ниже:

🔹P/S в 2020 – 10,64, а сейчас – 6

🔹P/E в 2020 – 3,06, а сейчас – 1,32

🔹P/BV в 2020 – 2,72, а сейчас – 1,87

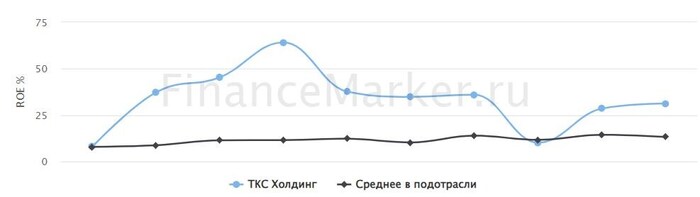

При этом ROE банка практически не изменился – в 2020 он составил 34,81%, а сейчас – 31,2%. ТКС – по-прежнему высокомаржинальная кэшевая машинка.

При этом присоединение намного менее эффективного Росбанка, конечно, снизит показатели объединённого холдинга.

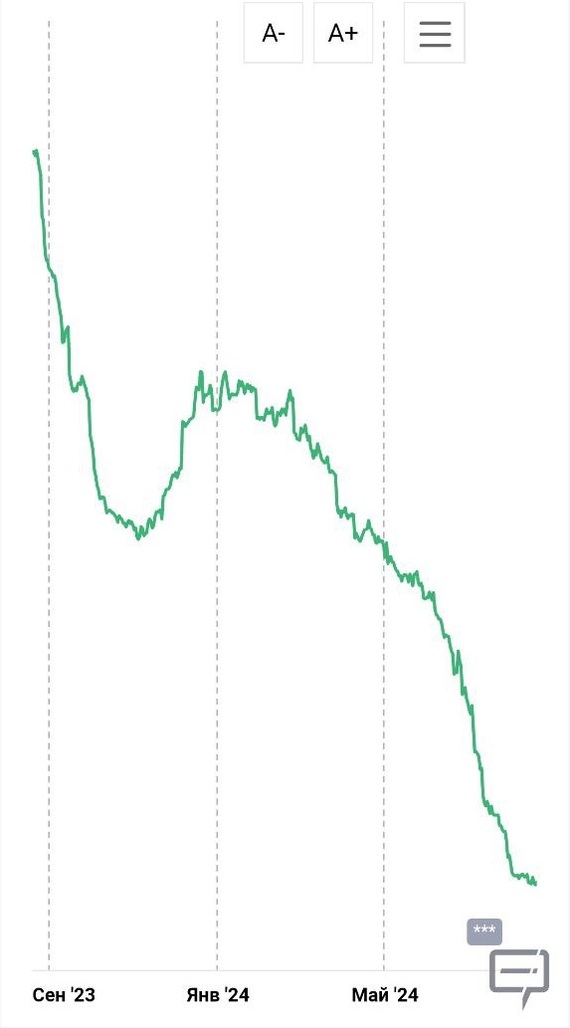

Источник: ФинансМаркер. Динамика ROE Т-банка относительно отрасли

Росбанк при покупке оценён в 220 млрд рублей. По коэффициенту P/BV его стоимость составляет 1,95 – чуть дороже самого Тинька. Но является ли Росбанк таким же эффективным? Увы, нет. ROE Росбанка − 13%, т.е. более чем в 2 раза ниже.

В итоге акции «объединённого» банка по среднему ROE должны стоить около 2060 рублей, по среднему P/BV – 2300 рублей. Без учёта Росбанка – 3200 как минимум, а с учётом форвардных доходов – 3500-3600.

Сейчас акции ТКС стоят 2615, что отражает равновесие между справедливой стоимости банка в 3200 и форвардной стоимости банка вместе с Росбанком в 2300 рублей.

Сделка по покупке Росбанка уже закрыта. ТКС приобрёл 1,42 млрд акций банка, что эквивалентно 99,4% капитала. Далее планируется полный выкуп акций Росбанка с биржи по оферте.

Для покупки Росбанка ТКС выпустил 69 млн новых акций – теперь общее количество акций банка стало 268,3 млн штук.

Посчитаем дивиденды.

За 1 квартал 2024 чистая прибыль банка составила 22,2 млрд рублей, за 2 квартал – 23,5. Расчётная чистая прибыль за весь 2024 год – 95 млрд рублей. Ну давайте возьмём вилку 90-100 млрд рублей.

30% чистой прибыли – это 27-30 млрд рублей. Делим на число акций – получаем 100-112 рублей на акцию. При текущей цене это 3,8-4,3% годовых.

Не густо, но банк-то продолжает расти! Плюс дивиденды ежеквартальные. Собственно, ТКС – это идея под рост самого бизнеса + небольшое вознаграждение в виде дивов.

Конечно, до покупки Росбанка и допки ТКС выглядел привлекательнее. Остаётся надеяться, что менеджменту удастся воплотить свой план по повышению ROE Росбанка минимум к 25% до конца 2025 года, и в долгосрочной перспективе эта интеграция станет для Тиньки удачной.

А что вы думаете насчёт ТКС Холдинга? Пишите в комментариях, и не забудьте подписаться на канал!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь