Сколько могут стоить акции "Нижнекамскшина"? Посчитаем по методу дисконтированных денежных потоков

Этот пост не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.

АО «Нижнекамскшина» – один из ведущих производителей шин в России, специализирующийся на производстве шин для легковых автомобилей и грузовиков.

Исходные данные для расчета:

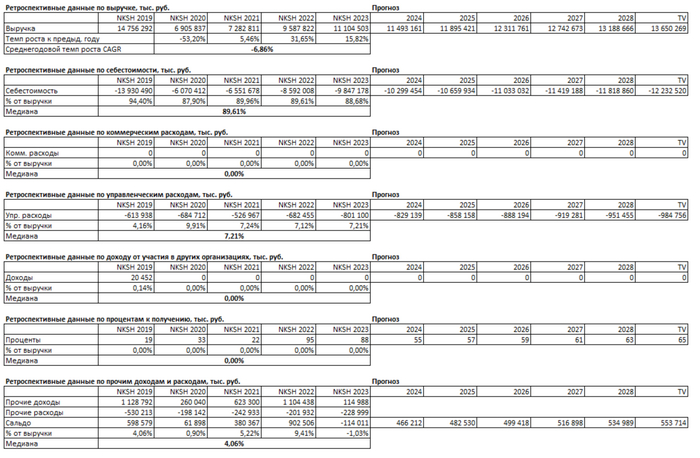

1. Финансовые показатели взяты из отчетности по РСБУ за 2019–2023 годы.

2. Период прогнозирования – 5 лет (2024–2029).

3. Прогноз консервативного роста выручки основан на «Прогнозе социально-экономического развития Российской Федерации на 2024 год и на плановый период 2025 и 2026 годов» – 3,50% в год.

4. Средний процент по кредитам согласно «Статистическому бюллетеню Банка России» от 07.08.2024 составляет 7,80% в долларах и 14,56% в рублях.

Расчет стоимости компании:

1. Компания относится к сектору «Chemical (Specialty)». Этот сектор включает производителей специализированной химической продукции, таких как шины.

2. Средний темп роста выручки компании составляет -6,86% в год. Для сравнения, средний рост выручки в секторе «Chemical (Specialty)» составляет около 4-5% в год. Отрицательный рост компании указывает на серьезные проблемы с увеличением доли рынка или внутренними процессами.

3. Медиана доли себестоимости в выручке составляет 89,61%. Это очень высокий показатель для отрасли, где нормой считается 60-70%. Это свидетельствует о высокой затратности производства, что может негативно сказаться на прибыли.

4. Медиана доли управленческих расходов в выручке составляет 7,21%. Этот показатель находится в пределах нормы для отрасли.

5. Медиана доли сальдо прочих доходов/расходов составляет 4,06%. Прочие доходы/расходы играют незначительную роль в общем доходе компании.

Для расчета WACC (средневзвешенной стоимости капитала) использованы следующие данные:

1. Безрисковая ставка равна ставке Treasury Yield 30 Years – 4,07% в долларах.

2. Премия за страновой риск (Россия) – 3,67% в долларах.

3. Премия за риск вложения в акции – 7,79% в долларах.

4. Премия за риск инвестирования в компании с низкой капитализацией – 11,65% в долларах.

5. Премия за специфический риск компании – 2,00% в долларах.

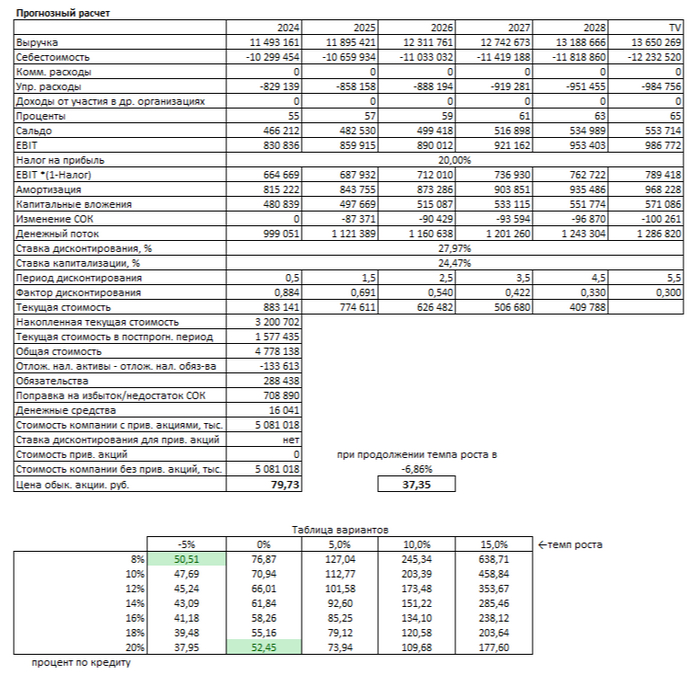

6. По итогам расчетов WACC составил 27,97%.

Консервативный сценарий:

При условии, что выручка компании будет расти по 3,50% в год, стоимость одной обыкновенной акции «Нижнекамскшина» составит 79,73 рубля, что на 51,86% выше текущей рыночной цены. Это означает, что даже при умеренном росте компании, акции обладают значительным потенциалом для роста.

Сценарий сохранения текущих темпов роста:

Если выручка продолжит сокращаться на -6,86% в год, стоимость одной обыкновенной акции составит 37,35 рубля, что на 28,86% ниже текущей рыночной цены. В этом случае акции компании могут продолжить снижение в цене, что указывает на возможные риски для инвесторов.

Сравнение с рыночной ценой:

Текущая рыночная цена акции «Нижнекамскшина» наиболее близка к сценарию с процентной ставкой по кредитам около 20% и нулевым темпом роста выручки. Важно отметить, что сохранение такого темпа роста весьма вероятно, учитывая высокий уровень конкуренции и затраты на производство.

В моем телеграм-канале вы найдете обзоры различных компаний с удобным списком для быстрого поиска. Подписывайтесь. Буду рад видеть вас среди подписчиков!

Этот пост не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.