🏭 $NLMK 🏭 $MAGN 🏭 $CHMF — Металлурги просят Минфин и Минпромторг перенести сроки уплаты страховых взносов и позволить их постепенную оплату в первой половине 2026 года

📈 Президент США Дональд Трамп заявил, что в конечном счете удастся договориться с Россией по украинскому конфликту.

Венгрия поддержала полный запрет на импорт российского СПГ с января 2027 года в рамках 19-го пакета санкций

Ожидается в течение дня:

🌽 $NKHP — Последний день с дивидендом 6.54р, 1.4%

💊 $OZPH — Дата окончания размещения акций допвыпуска

🇷🇺 Пленарное заседание в рамках ПМГФ-2025 с участием министра энергетики РФ Сергея Цивилева, председателя правления Газпрома Алексея Миллером 🛢 $GAZP

🇺🇸 15:30 — Выступление главы ФРС г-на Пауэлла

🇺🇸 15:30 — Число первичных заявок на получение пособий по безработице

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Юлия Хандошко: «Сейчас это скорее типичная внутрипартийная игра в Сенате, чем фактор, который действительно влияет на рынки. Даже если произойдет резкое годовое снижение биржевых индексов, оно случится и без закрытия правительства».

Правда ли, что «Ростелеком» сегодня больше IT-компания, чем провайдер? Почему его прибыль так сильно скачет, хотя выручка стабильно растет? Эта статья будет полезна инвесторам, которые ищут недооцененные активы на стыке традиционного и цифрового бизнеса. Сегодня я раскрою истинные драйверы роста компании и покажу, при каких условиях ее акции могут стать интересной покупкой.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

От телефонных проводов к цифровым сервисам.

«Ростелеком» — крупнейший российский провайдер цифровых услуг и связи. Компания обладает уникальной инфраструктурой, включая самую протяженную в стране сеть магистральных кабелей, что обеспечивает связь даже в самых удаленных регионах и является ее ключевым преимуществом.

Компания работает в сфере телекоммуникационных услуг (Telecom. Services). В этом секторе «Ростелеком» вместе с такими игроками, как МТС и региональные операторы, такие как Таттелеком, играет важную роль, обеспечивая инфраструктуру связи для всей страны.

«Ростелеком» успешно трансформируется. Из классического «проводного» провайдера компания превращается в технологическую компанию, где почти половина доходов уже формируется за счет цифровых и инфраструктурных решений.

Более 23% выручки приносят цифровые сервисы, включая облачные технологии, кибербезопасность и бизнес-платформы. Около 25% доходов компания получает от оптовых услуг, предоставляя свою мощную сеть другим операторам, таким как МГТС. Традиционные услуги, такие как интернет (23%), телевидение (10%) и стационарная телефония (10%), остаются основой бизнеса. Доля мобильной связи пока составляет всего 3%, но это направление имеет потенциал для роста.

Заглядывая в будущее: оценка стоимости Ростелекома.

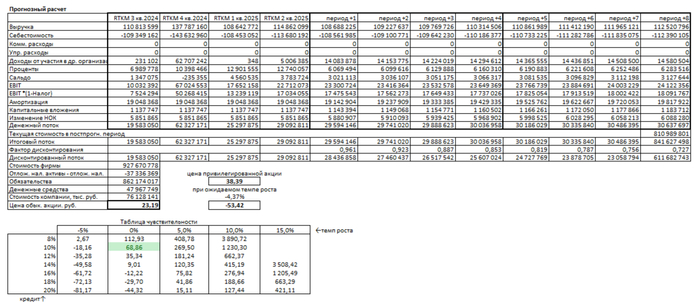

Чтобы заглянуть в будущее и спрогнозировать потенциальную стоимость акций Ростелекома, я использую метод дисконтированных денежных потоков (DCF). Если просто, этот метод помогает понять, сколько компания может стоить сегодня, основываясь на ее будущих доходах.

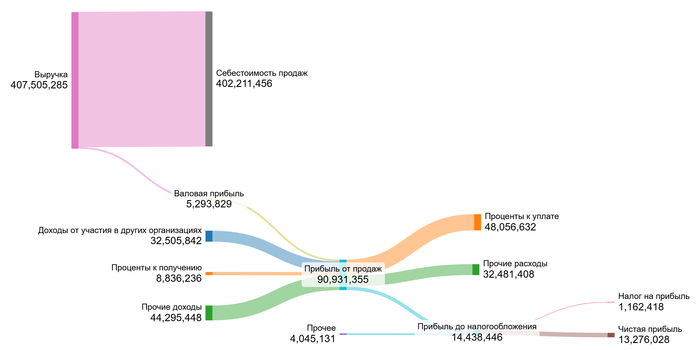

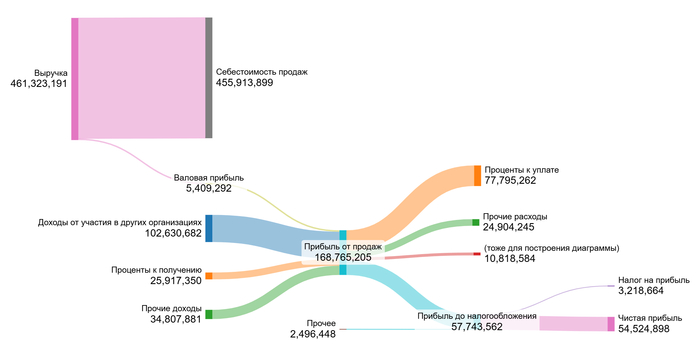

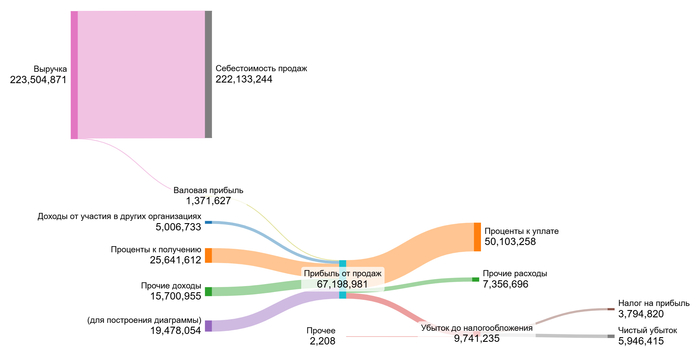

За основу я возьму официальные финансовые отчеты компании (РСБУ) — мы рассмотрим динамику с 2023 года по второй квартал 2025-го. Это даст нам хорошую историческую базу.

Период прогноза я установлю на 2 года вперед. Будем консервативны: предположим, что годовой рост компании составит около 2,0%.

Для расчета мне также понадобятся ставки. Я использую средневзвешенные значения из бюллетеня ЦБ от 8 сентября 2025 года: 12,65% в долларах и 15,46% в рублях. Они отражают стоимость денег во времени.

Наглядную динамику ключевых финансовых результатов за последние годы вы можете увидеть на диаграммах ниже.

2023 год.

2024 год.

1 полугодие 2025 года.

Анализируя данные, я вижу противоречивую картину. Выручка стабильно растет, но валовая и чистая прибыль демонстрируют сильную волатильность из-за резких колебаний в доходах от участия в других организациях и высоких процентов к уплате.

В ближайшие 2 года основным драйвером финансовых результатов будет не рост выручки, а управление затратами и долговой нагрузкой. Ключевая задача — снизить проценты к уплате и стабилизировать операционную прибыль, поскольку доходы от участия в других организациях носят непостоянный характер.

Теперь перейдем к самому интересному — расчету стоимости одной акции. Я нахожу средние значения основных финансовых показателей Ростелекома за весь анализируемый период.

Давайте сравним Ростелеком с другими игроками сектора Telecom Services. Это поможет понять его эффективность.

Средние финансовые показатели Ростелекома на 1 полугодие 2025 года.

Я сразу вижу важную деталь в учетной политике компании: Ростелеком включает коммерческие и управленческие расходы прямо в себестоимость. Из-за этого доля себестоимости от выручки выглядит очень высокой — 99,88% против средних по отрасли 73,83%. Это не плохо, это особенность учета, которая объясняет, почему в следующих строках мы видим нулевые значения по коммерческим и управленческим расходам.

Хорошим сигналом является доля доходов от участия в других организациях — 12,96%, что значительно выше среднего по сектору (2,68%).

При этом проценты к уплате у компании выше (-16,27% против -8,98%), что указывает на более значительную долговую нагрузку. В итоге, чистая маржа Ростелекома составляет 5,17%, что пока уступает среднему показателю по отрасли в 20,40%.

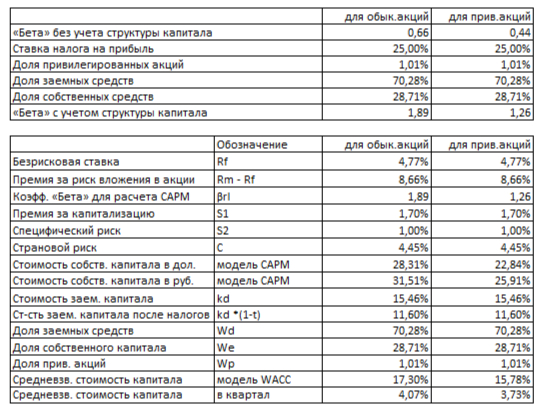

Переходим к ключевому параметру — расчету средневзвешенной стоимости капитала (WACC). Для меня этот показатель — это минимальная требуемая доходность, учитывающая все риски.

Я использую безрисковую ставку (4,77%) и добавляю премии за страновой риск (4,45%), риск вложений в акции (8,66%), риск малой капитализации (1,70%) и специфические риски компании (1,00%). После пересчета в рубли итоговый WACC составил 17,30%.

WACC Ростелекома на 1 полугодие 2025 года.

Это хорошая новость: наша расчетная стоимость капитала для Ростелекома оказалась ниже средней по отрасли (19,59%). На практике это означает, что мы можем оценивать будущие денежные потоки компании по более низкой ставке дисконтирования, что в конечном счете положительно скажется на расчетной стоимости ее акций.

Что показывают наши расчеты стоимости.

Я смоделировал два возможных сценария для «Ростелекома». В первом компания растет скромно, как в среднем по экономике, а во втором — так, как диктуют ее собственные, текущие финансовые результаты.

Итоговый расчет Ростелекома на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост (2% в год) Здесь я просто суммирую все будущие денежные потоки и вычитаю обязательства компании — так метод DCF определяет ее реальную стоимость. После деления на число акций получается цена 23,19 руб. за обыкновенную акцию.

Это на 62% ниже рыночной цены. Положительный результат (больше нуля) говорит, что компания в целом справляется с долгами. Однако такая разница указывает на умеренную переоценку акции рынком. Прежде чем принимать решение, я бы дополнительно сравнил темпы роста прибыли, дивидендов и другие ключевые показатели «Ростелекома» с аналогами. Важно каждый квартал проверять, улучшаются ли фундаментальные показатели, оправдывая расчет.

Сценарий 2: Ожидаемый рост (-4.37% в год) Этот сценарий, увы, дает отрицательную стоимость акции -53,42 руб. Столь пессимистичный прогноз основан на текущей низкой рентабельности капитала.

Отрицательная стоимость — серьезный сигнал. Она возникает, когда будущих доходов может не хватить на покрытие долга. Это не приговор, а указание на высокие риски. Ситуация может измениться, если компания резко нарастит прибыль или рефинансирует долги. Но сейчас, по моим критериям, это исключает инвестиции. Я жду момента, когда бизнес начнет стабильно приносить прибыль, а не только обслуживать долги.

Расчет для привилегированных акций Для «префов» я оцениваю стоимость через стабильные дивиденды. С учетом их меньшего риска (бета 0.44) и стоимости капитала 15.78%, расчетная цена — 38,39 руб., что на 35% ниже рынка. Это, как и в первом сценарии, говорит об умеренной переоценке, но не отрицает жизнеспособности компании. Инвестору стоит следить, сможет ли компания поддерживать дивидендные выплаты в будущем.

Сравнение с рыночной ценой Модель показывает, что текущая цена акции (~60.94 руб.) близка к сценарию с нулевым ростом и низкими (10%) процентными ставками. Вероятность поддержания такого сценария я оцениваю как невысокую, учитывая текущую долговую нагрузку и волатильность прибыли компании. Для его реализации «Ростелекому» необходимо стабилизировать доходы от инвестиций и продемонстрировать устойчивый рост маржинальности, на что пока нет однозначных указаний.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Мой вердикт по Ростелекому.

Ростелеком — это гибрид, где цифровые услуги уже дают половину выручки. Но мой анализ показал главную проблему: рост выручки не превращается в стабильную прибыль из-за высоких долгов.

Обыкновенные акции переоценены рынком, а вот «префы» — могут быть интересным активом для дивидендной стратегии.

Компания стоит на перепутье, и ее будущая стоимость целиком зависит от способности обуздать долги и повысить маржинальность.

А как вы думаете, сможет ли руководство «Ростелекома» справиться с долговой нагрузкой и наконец превратить рост выручки в стабильную прибыль? Напишите в комментариях ваше мнение!

На этом все. Благодарю за внимание!

Если вам был полезен этот анализ, поддержите мой блог лайком и подпиской. В моем канале я регулярно делюсь подобными разборами, чтобы вы могли принимать более взвешенные инвестиционные решения. Удачи на рынке!

Озон Фармацевтика - один из крупнейших российских производителей лекарственных средств, и при этом один из самых молодых эмитентов на бирже. У компании внушительный портфель: более 500 регистрационных удостоверений, а ещё 248 препаратов находятся на разных стадиях разработки. При этом основа ассортимента - дженерики, то есть непатентованные аналоги брендовых лекарств. Да, те самые таблетки, которые стоят дешевле оригиналов, но выполняют ту же функцию.

Среди фармкомпаний, выходивших на биржу, Озон Фармацевтика является самым свежим игроком, так как IPO прошло 17 октября 2024 года. По традиции бумаги разместили по верхней границе ценового диапазона в 35 рублей за акцию, и, по другой уже почти традиции, после размещения цена пошла вниз.

Однако с декабря 2024 года интерес инвесторов начал возвращаться и за год акции прибавили около 57%. На сегодня бумаги входят во второй котировальный список Московской биржи и торгуются под тикером OZPH. До “высшей лиги” - основного индекса - им ещё далеко, но в индекс IPO компания уже включена.

💰 Дивиденды

Дивидендная политика у ОзонФармы со своими нюансами. Размер выплат определяется соотношением чистый долг/EBITDA и чистой прибылью по МСФО. Формулировки максимально гибкие, конкретики минимум.

Тем не менее, компания выплачивает дивиденды ежеквартально, и с этим справляется стабильно. Правда, суммы пока скромные: за 1 и 2 кварталы 2025 года инвесторы получили 0,53 рубля на акцию, что даёт дивдоходность около 1,1%.

⚡Риски

Сильная зависимость от госзакупок.

Отсутствие уникальных, запатентованных препаратов.

Высокая конкуренция среди производителей дженериков.

И, как говорят на рынке, качество продукции пока немного уступает аналогам крупных российских конкурентов.

📍Выводы

В конце августа компания представила отчётность по МСФО за первое полугодие 2025 года. Выручка выросла на 16% г/г до 13,3 млрд. рублей прежде всего благодаря госзаказам, которые остаются ключевым драйвером роста. Кстати, Озон Фармацевтика - лидер по производству и продаже сердечно-сосудистых препаратов.

Однако рост выручки был съеден налогами и увеличением финансовых расходов. Чистая прибыль снизилась на 11% год к году до 1,7 млрд. рублей. Это частично объясняется тем, что компания увеличила инвестиции в исследования и развитие: расходы выросли на 34% год к году до 2 млрд. рублей. Направление правильное, пожелаем им добиться прорыва в разработках, не не просто слить бюджет.

На самом деле Озон Фармацевтика активно готовится к будущему: на 2027 год запланирован запуск производства биосимиляров и онкопрепаратов, которые могут стать новыми драйверами роста. До этого времени капитальные затраты, очевидно, будут продолжать расти.

Компания в прямом смысле зависит от курса рубля, ведь почти всё сырьё импортируется из Китая и Индии. Первая половина 2025 года прошла спокойно, но если рубль ослабнет в 4 квартале, то себестоимость продукции вырастет.

Очевидный плюс компании - низкая долговая нагрузка. Показатель чистый долг/EBITDA сейчас на уровне 1,0х, и руководство планирует удерживать его в диапазоне до 1,5х в ближайшие полтора года.

⭐Как в публичном, так и в закрытом портфелях акции Озон Фармацевтики отсутствуют по причине низкой дивидендной доходности. Особых драйверов роста, кроме стабильного роста рынка медицинских препаратов, до 2027 года не предвидится, поэтому даже не смотрю в их сторону.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Рубль каждую неделю делает попытки ослабеть, рано или поздно это должно произойти. Впрочем, высокая ключевая ставка продолжает сдерживать эти попытки, а эксперты уже почти целый год только и говорят, что ждут девальвацию. На случай, если она реально произойдёт, можно рассмотреть юаневые облигации.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные подборки и обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

Параметры: юаневые облигации без оферты и амортизации от надёжных эмитентов с высоким кредитным рейтингом от A до AAA. А для более толерантных к риску инвесторов есть Полипласт, Сегежа, Автомоё, Интерскол, КИФА, Славянск ЭКО, Быстроденьги.

Газпром капитал 3P19, AAA

ISIN: RU000A10CP52

Погашение: 30.08.2027

Цена: 99,1%

Доходность: 7,13%

Купон: 6,4%

ТКД: 6,46%

Купонов в год: 12

Полюс Б1Р2, AAA 💼

ISIN: RU000A1054W1

Погашение: 24.08.2027

Цена: 94,85%

Доходность: 6,88%

Купон: 3,8%

ТКД: 4%

Купонов в год: 2

Совкомфлот 1Р1CNY, AAA 💼

ISIN: RU000A1060Q0

Погашение: 24.03.2026

Цена: 99,61%

Доходность: 5,8%

Купон: 4,95%

ТКД: 4,97%

Купонов в год: 2

Черкизово Б2P1, AA

ISIN: RU000A10B4V0

Погашение: 14.03.2027

Цена: 104,1%

Доходность: 8%

Купон: 10,8%

ТКД: 10,38%

Купонов в год: 12

ФосАгро 2П2, AAA

ISIN: RU000A10AXK9

Погашение: 12.08.2026

Цена: 103%

Доходность: 6,9%

Купон: 10,4%

ТКД: 10,1%

Купонов в год: 12

Металлоинвест P12, AA+/AAA

ISIN: RU000A10B0C8

Погашение: 23.02.2027

Цена: 104,5%

Доходность: 6,97%

Купон: 10,2%

ТКД: 9,76%

Купонов в год: 12

ЭН+ ГИДРО (ЕСЭГ) 1PC5, A+

ISIN: RU000A108FX8

Погашение: 17.11.2026

Цена: 99,66%

Доходность: 8,69%

Купон: 8,1%

ТКД: 8,13%

Купонов в год: 4

ГТЛК 2P-05, AA- 💼

ISIN: RU000A108NS2

Погашение: 09.06.2026

Цена: 101%

Доходность: 6,87%

Купон: 8,25%

ТКД: 8,17%

Купонов в год: 4

Газпром нефть 3P12R, AAA

ISIN: RU000A108PZ2

Погашение: 14.12.2026

Цена: 101,34%

Доходность: 6,72%

Купон: 7,75%

ТКД: 7,65%

Купонов в год: 4

Уральская Сталь 1Р03, A/A+ 💼

ISIN: RU000A107U81

Погашение: 19.02.2026

Цена: 97,5%

Доходность: 15%

Купон: 7,05%

ТКД: 7,23%

Купонов в год: 4

Все эти выпуски имеют небольшую юаневую доходность, разве что Уральская сталь выделяется как доходностью, так и повышенным риском. Но стоит иметь в виду, что в юаневых облигациях основная идея не в высокой доходности, а в защите от девальвации. Лично у меня есть несколько юанек, например, Полюс, Уральская сталь, ГТЛК и Совкомфлот.

Вы как считаете, нужна валютная заначка в портфеле или нет?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Сегодняшний герой нашего разбора - ТМК, Трубная металлургическая компания. Если вы хоть раз интересовались промышленными гигантами России, то наверняка слышали об этом эмитенте, ведь это лидер российского рынка по производству стальных труб, которые используются прежде всего в нефтегазовой отрасли. Продукция компании активно применяется в химической промышленности, машиностроении, строительстве и даже в энергетике.

Фактически, ТМК можно назвать экосистемой в мире металла. В состав компании входит около 50 заводов, и этот масштаб впечатляет. Производственные мощности распределены по всей стране - от Урала до Центральной России, что делает ТМК не просто поставщиком, а системообразующим элементом отечественной промышленности.

Сегодня 95% продукции реализуется внутри России, и это не случайность. Да, американские санкции ограничили возможности экспорта, но и до их введения доля российских покупателей была около 70%.Основные заказчики ТМК - Роснефть, Газпромнефть, Сургутнефтегаз и другие нефтегазовые холдинги. Это надёжные партнёры, обеспечивающие компании стабильный спрос.

С другой стороны, такая зависимость делает бизнес чувствительным к состоянию нефтегазового сектора. Если добывающие компании сокращают капитальные расходы, это мгновенно отражается на ТМК.

Акции компании торгуются на Московской бирже под тикером TRMK и входят во второй котировальный список.

Дивиденды

Согласно дивидендной политике, ТМК направляет не менее 25% чистой прибыли по МСФО на выплаты акционерам. При этом фиксированной периодичности нет - выплаты могут происходить один или два раза в год, в зависимости от результатов.

В последние годы менеджмент стремился платить дивиденды дважды в год, что радовало инвесторов стабильностью. Но 2024 год стал непростым: финансовый результат ушёл в минус, и совет директоров рекомендовал дивиденды не выплачивать.

Риски

Геополитическая обстановка.

Зависимость от нефтегазовой отрасли.

Решения ОПЕК+ по добыче нефти и газа.

Выводы

ТМК - типичный пример того, как внешние факторы могут изменить судьбу успешного бизнеса. Ещё недавно это был фаворит инвесторов, компания, показывающая уверенный рост и сильную отчётность. Но после августа 2023 года ситуация резко изменилась. На фоне ослабления нефтегазового сектора и ужесточения кредитных условий бумаги ТМК просели с 260 рублей до текущих 117 рублей.

По итогам 1 полугодия 2025 года выручка компании снизилась на 14,3% г/г, до 237 млрд. рублей. Высокая ключевая ставка ЦБ сыграла свою роль: несмотря на стабильный объём долга, расходы на обслуживание выросли на 50% год к году до 43,8 млрд. рублей. Финансовый результат также ухудшился - убыток составил 3,3 млрд. рублей.

При этом показатель чистый долг/EBITDA поднялся до 3,2х. Это ещё не тревожный сигнал, но и назвать такую долговую нагрузку низкой нельзя. Несмотря на сложности, у компании остаются сильные стороны и перспективы. Главный драйвер на ближайшие два года - участие в строительстве газопровода Сила Сибири-2. Газпром работает с несколькими поставщиками, но ТМК традиционно считается одним из ключевых партнёров.

Параллельно позитивный фон создают планы ОПЕК+ по наращиванию добычи углеводородов. Рост объёмов добычи = рост спроса на трубы.

Кроме того, менеджмент ТМК активно работает над повышением эффективности: оптимизация логистики, контроль издержек и локализация производства дают шанс улучшить рентабельность уже в 2026 году.

⭐В моем инвестиционном портфеле акции ТМК конечно же присутствуют еще с тех далеких дивидендных пор. Сейчас удельный вес бумаг сократится до 0,8%. Докупать вроде бы сейчас не планировал, но рынок подкидывает каждый день новые идеи.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

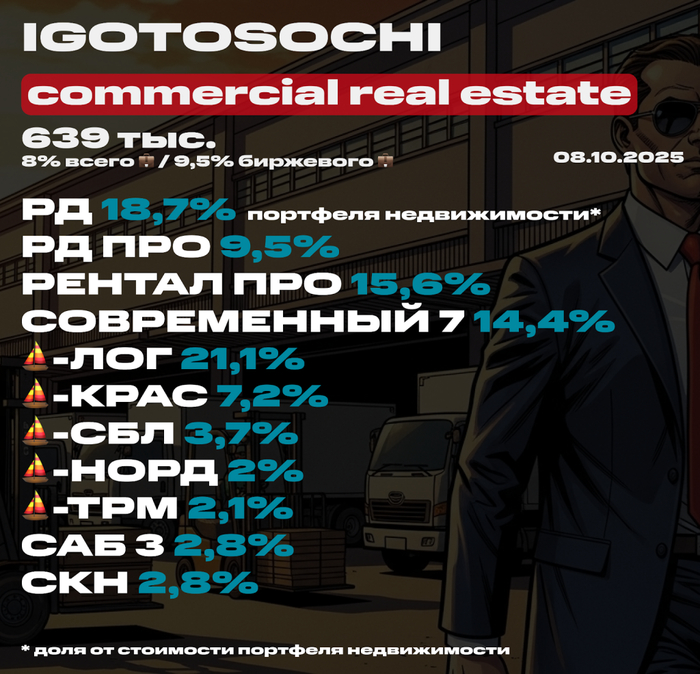

Что по железобетону? У меня за последние 2 недели есть небольшие изменения в портфеле, так что пора посмотреть, как идут успехи у моей недвижимости и что внутри какие доли занимает, а также обдумал планы на ближайшее будущее. Размер ЗПИФн-портфеля составляет 639 тысяч рублей, и в нём один новый фонд.

Напоминаю, что я собрал основные ЗПИФы недвижки в крутую сводную таблицу. Ей очень удобно пользоваться, сам именно по ней и смотрю, что происходит, выбираю, что докупать, рекомендую. Данные в ней обновлены буквально сегодня.

Фонды недвижимости занимают 8% от всего портфеля. Если взять только биржевой, то 9,5%. Целевая доля в биржевом портфеле 10% — уже почти. Но я думаю, что позже увеличу целевую долю для начала до 15%.

💼 Что в портфеле?

РД (он же Рентный доход) — 1 пай. Один из двух тяжеловесов с высокой стоимостью пая. Фонд от ВИМ (ВТБ).

РД ПРО — 45 паёв. Фонд от ВИМ, напоминающий что-то среднее между Рентал ПРО и Парусом. Писал про него недавно отдельный пост. ⭐️ Для квалов.

Рентал ПРО — 100 паёв. Более продвинутый фонд от создателей ПНК с активным управлением и ротацией. ⭐️ Для квалов.

Современный 7 (бывший Арендный бизнес 7) — 1 пай. Второй тяжеловес с высокой стоимостью пая. УК СФН (Сбер).

Парус-ЛОГ — 110 паёв. Самая крупная позиция у меня по этому фонду от УК Парус. Эти ребята профессионально занимаются исключительно недвижимостью. ⭐️ Для квалов.

Парус-СБЛ — 15 паёв. СБЛ недавно появился у меня в портфеле, покупал на размещении последней пачки паёв. ⭐️ Для квалов.

Парус-НОРД — 10 паёв. Логистический комплекс. ⭐️ Для квалов.

Парус-КРАС — 50 паёв. Появился недавно. СК в Красноярске. Докупил 10 паёв. ⭐️ Для квалов.

Парус-ТРМ — 15 паёв. Новый фонд в портфеле, тоже появился недавно. ТЦ в Саратове. Купил 15 паёв. Писал про него недавно отдельный пост. ⭐️ Для квалов.

САБ 3 — 20 паёв. Фонд от СКН (Сбер). Тут диверсифицированный набор: БЦ, ТЦ и 3 складских комплекса. Докупил 10 паёв. ⭐️ Для квалов.

СКН — 20 паёв. Тоже фонд от СКН (Сбер). Тут 6 складских комплексов, в одном из них кроме склада ЦОД. Есть свежий пост про него. ⭐️ Для квалов.

✅ Последние покупки

Во-первых, взял Триумф (Парус-ТРМ). Это самый новый фонд и первый фонд с ТЦ у Паруса. Взял на пробу, так сказать, не планирую держать большую долю, так как выглядит не так интересно, как фонды складов.

Во-вторых, купил ещё 10 паёв Парус-КРАС, этот фонд продлили на 49 лет! То есть, история не спекулятивная, а монументально долгосрочная. Единственный такой длинный ЗПИФ на бирже.

В-третьих, докупил 10 паёв САБ 3, так как в прошлый раз уже бюджета на него не оставалось.

🛒 Ближайшие планы

Ну, самые ближайшие планы — это СКН и САБ 3. Обе позиции хочу до 50 паёв увеличить.

Чуть не забыл. Появился на бирже Активо 21. Вот что точно не планирую покупать, так его, тем более, там пустой стакан. В чём был прикол такие фонды выводить на биржу — не понимаю. Активо 20 худо-бедно торгуется, а этот нет от слова совсем.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

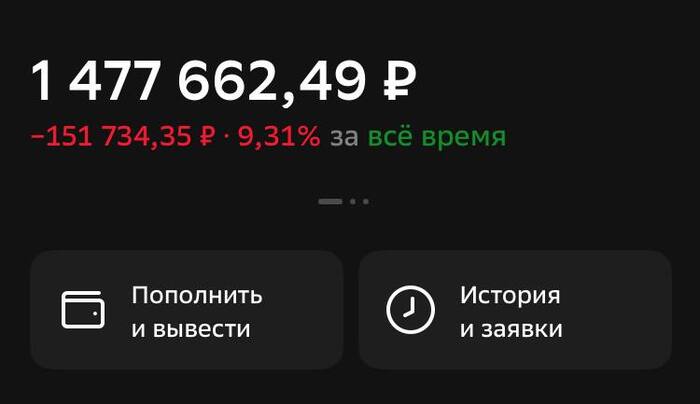

Результаты портфеля за последние время ☝️, без комментариев.

А вот на счет дивидендов которые пришли скажу, некоторые акции продал в кит финанс, которые без дивидендов и купил на них Хантера и Яндекса, которые платят и тем самым увеличил дивиденды, плюс оптимизация портфеля идет