Данный эмитент для рынка долга не новый. Ранее он выходил с дебютным рублёвым размещением, теперь как видим, время пришло для предложения в валюте. Предлагаю оценить риски и потенциальную доходность:

ПАО «Уральская кузница» создано на базе «Чебаркульского металлургического завода», выпускает штампованные поковки из проката углеродистых и легированных марок стали, жаропрочных и титановых сплавов. С 2003 года входит в группу Мечел $MTLR

📍 Параметры выпуска УралКуз 001P-02:

• Рейтинг ПАО "Мечел": A- (RU) от АКРА прогноз "Негативный"

• Номинал: 100 ¥

• Объем выпуска: 100 млн CNY

• Срок обращения: 3 года

• Купон: не выше 13,00% годовых (YTM не выше 13,80% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 08 октября

• Дата размещения: 13 октября

Финансовые результаты МСФО за 6 месяцев 2025 года:

• Выручка: 10,4 млрд руб. (-9,0% г/г);

• Чистая прибыль: 4,3 млрд руб. (+3,7% г/г);

• Долгосрочные обязательства: 815,3 млн руб. (+20,7% г/г);

• Краткосрочные обязательства: 6,7 млрд руб. (-18,7% г/г);

• Отношение чистого долга к EBITDA: по итогам 2024 года находится на уровне 0,2х. При этом стоит помнить про высокую долговую нагрузку материнской компании – группы Мечел.

Снижение рейтинга «Мечел» агентство АКРА объяснило ростом долговой нагрузки на фоне сокращения операционного денежного потока. Причиной этого стало падение цен на ключевую продукцию компании.

В настоящее время на бирже торгуется только рублевый выпуск, поэтому сравнивать новое предложение будем сразу с другими компаниями:

• Уральская кузница оббП01 $RU000A10C6M3 Доходность — 20,91%. Купон: 20,00%. Текущая купонная доходность: 19,60% на 1 год 9 месяцев, ежемесячно

📍 Что готов предложить нам рынок долга:

• Полипласт П02-БО-11 $RU000A10CTH9 CNY (11,98%) А- на 1 год 11 месяцев

• КИФА БО-01 $RU000A10CM89 CNY (13,70%) ВВВ на 1 год 10 месяцев

С большим уровнем риска можно рассмотреть:

• Инвест КЦ 001P-01 $RU000A10BQV8 USD (А-) Доходность: 11,24% на 2 года 8 месяцев

• Полипласт П02-БО-09 $RU000A10CH11 USD (А-) Доходность: 10,72% на 2 года 3 месяца

• Уральская Сталь БО-001Р-04 $RU000A10BS68 USD (А) Доходность: 11,62% на 2 года 2 месяца

Что по итогу: В сравнении с рыночными аналогами, начальные условия от УралКуз предполагают умеренную премию, создавая потенциал для роста котировок после размещения. Продолжительный срок обращения также является конкурентным преимуществом, давая инвесторам возможность зафиксировать привлекательную валютную доходность на длительный период.

Инфраструктурные риски и привязка к компании Мечел пожалуй главные риски, которые нужно здраво оценивать. Окончательный выбор всегда за вами, я же планирую с умеренной долей от депозита принять участие в размещении. Всех благодарю за внимание и поддержку постов.

✅️ Стараюсь на ежедневной основе разбирать первичный рынок и находить для Вас интересных эмитентов под различные сценарии. Подписывайтесь на канал, чтобы ничего не пропустить.

Первый портфель, где моделька просто "долго думает" снова дает много суеты:

SBER — SELL

ОФЗ-26238 — SELL

ОФЗ-26240 — HOLD

AKGD — BUY (БПИФ «Альфа-Капитал Золото»)

Второй портфель с глубоким исследованием уже более похож на что-то близкое к голосу разума: YNDX, PHOR, CNRU, HEAD, PLZL — HOLD. Новых сделок нет до стабилизации.

Дисклеймер Это не инвестрекомендация. Соблюдайте свои риск-лимиты.

Осенний дивидендный сезон в разгаре, акционеры Яндекса и Хэдхантера уже получили дивиденды на свои счета, несколько компаний выплатят дивиденды в октябре, это Фосагро, Банк Санкт-Петербург, Новатэк и другие.

Да, сейчас финансовые показатели у компаний не радуют, вместе с ними и размер дивидендов, а прилагательное "щедрые" перед словом дивиденды можно вполне поместить в кавычки.

Вероятно мало у кого будет хорошая доходность (хотя бы выше 14%) по дивидендам по итогам 2025 года. Но есть еще несколько компаний, которые смогут порадовать своих акционеров дивидендами в этом году. Рассмотрим их. Необходимо учитывать что величина дивиденда может быть изменена или отменена по решению совета директоров компании.

⛽️ Лукойл Главный дивидендный аристократ российского фондового рынка в этом году скорее всего не сможет обновить рекорд по размеру дивидендов. Показатели компании из-за дешевой нефти и крепкого рубля не позволяют это сделать. Решение совета директоров компании погасить до 76 млн квазиказначейских акций позитивно, так как потенциально увеличит дивиденд. У Лукойла на дивиденды направляется не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. По прогнозу дивиденды за 9 месяцев могут составить до 362 р. на акцию (6%). Закрытие реестра (прогноз) - декабрь.

🚗 Европлан Компания заявила что планирует рекомендовать к выплате 58,3 р. на акцию (11%). Дивидендная политика Европлана предусматривает направление на дивиденды не менее 50% от чистой прибыли по МСФО. Но самой рекомендации дивидендов еще не было. Очень оптимистичное заявление учитывая финансовые показатели лизинговой компании, в частности снижение чистой прибыли в 1 полугодии 25 г. на 78% год к году.

🍏 ИКС5 После редомициляции один из главных ритейлеров страны в июле 2025 г. выплатил рекордный дивиденд за 2024 г. 648 р.(18,4%). Следующие дивиденды прогнозируются скромнее: до 155 р. на акцию за 9 месяцев (6%). Но должна быть еще одна выплата по результатам года. Размер дивидендов определяется исходя из свободного денежного потока при значении коэффициента чистый долг/EBITDA на конец текущего года, в течение которого планируется выплата, на уровне не менее 1,2х и не более 1,4х. По результатам 1 полугодия коэффициент равен 1,05х. Так что выплата будет, вопрос только в размере. Закрытие реестра (прогноз) - декабрь.

⛽️ ОГК-2 Дивидендная политика ОГК-2 предусматривает выплату дивидендов в целевом размере не менее 50% от чистой прибыли по МСФО либо РСБУ. Компания повторно рекомендовала к выплате дивиденды в размере 0,0598167018 р. (14%). В мае 2025 г. такая рекомендация уже была дана советом директоров компании, однако на годовом общем собрании (ГОСА) акционерами принята не была. Окончательно решение по выплате дивидендов будет принято 17 октября. Последний день для покупки акций для получения дивидендов 3 ноября.

📱 ЦИАН Компания может показать высокую дивидендную доходность в конце 2025 благодаря специальной выплате, которая охватит период до редомициляции. Прогноз до 102 р. (15%). Рассмотрение выплаты дивидендов может произойти до конца этого года.

🏦 ЭсЭфАй Согласно дивидендной политике холдинга ЭсЭфАй целевой уровень дивидендных выплат составляет не менее 75% от минимального показателя из размера чистой прибыли по РСБУ или размера свободного денежного потока за отчетный год при условии наличия поступлений дивидендных выплат от дочерних/зависимых обществ. Прогноз до 141 р. (13,8%).

Также дивиденды уже утвердили Самараэнерго (7,4%), Евротранс (6,1%), Газпром нефть (3,5%), Полюс (3%), Татнефть (2,5%), НКХП (1,4%). Рекомендовали: Новабев (5,3%), МД Медикал груп (3,4%).

Стоимость акций изменится когда ключевая ставка будет ниже, а это обязательно произойдет рано или поздно. Вклады сейчас дают доходность до 15,5%. Выплаты дивидендов не гарантированы, поэтому нужно не забывать про диверсификацию.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Какой неудачный месяц. Всё налаживалось налаживалось, и покатилсоь в одно место. Не жили хорошо, и нечего начинать :D

📉 Автоследование: -490,679 ₽ с начала года 1. Стратегия "Долгосрочный инвестор" - Текущая сумма: 1,577,870 ₽ - Результат за месяц: 🔻-226,989 ₽ - Вложено всего: 2,000,000 ₽ *Минус 230 тыс. за месяц это сильно. Всего стратегия в минус почти четверть вложенных денег, с обещаниями +50% в год и с учётом того, что я её держу уже почти год прям интересно что будет дальше. Понимаю что политика, нестабильная ситуация и т.д. и т.п., но блин. Люди экономическое образование просто так что ли получают?*

2. Стратегия "Ликвидный Юань" - Текущая сумма: 48,871 ₽ - Результат за месяц: 💹+15,426 ₽ - Вложено всего: 100,000 ₽ *Удивительно, но оно пошло вверх. Я уже не смеял даже на это надеяться.*

3. Стратегия "Cocklomax. фьючерсы и акции - Текущая сумма: 403,868 ₽ - Результат за месяц: 🔻-10,813 ₽ - Вложено всего: 400,000 ₽ *Ну в целом пока в плюсе, но месяц и правда неудачный какой-то*

🎲 Самостоятельное инвестирование: -18,216 ₽ с начала года 1. Акции "X5 Retail Group" - Текущая сумма: 188,964 ₽ - Результат за месяц: 🔻 -19,800 ₽ *В прошлый раз писал что у аналитиков положительные прогнозы, и надо докупать, ага. Видимо чтобы заработать, можно смело играть против аналитиков и шортить, когда они прогнозируют рост*

2. Остальное. (Сюда пока входят акции "Т-Технологии" + заблокированные фонды "Индекс IPO" и "FinEx") - Текущая сумма: 249,284 ₽ - Результат за месяц: 🔻 -25,949 ₽ *Всё упало у всяких экономистов и аналитиков с образованием, что говорить о скромном необразованном и некомпетентом инвесторе.*

3. Смарт-счёт (Глоракс + "облигашки") - Текущая сумма: 165,210 ₽ - Результат за месяц: 💹 +149 ₽ - Вложено всего: 164,000 ₽ - Вложил: ⏫ +150,000 ₽ *Увидел какую-то аля облигашку на месяц под 17+- % годовых, но на месяц. Решил попробовать взять. Ожидаю за месяц заработать 2000, и дальше думать куда это вкладывать. Пока хочется купить дивидендных акций, типо лукойла на пару лямов и вообще туда не смотреть лет 10*

💰 Вклады: +264,249 ₽ с начала года 1. Вклад 16.0% (Июнь 25-26) - Сумма: 729,652 ₽ - Результат за месяц: 💹 +9,783 ₽ *Ну вклады хотя бы не падают и даже деньги дают обратно, пока что))*

2. Вклад 15.5% (До ноября 25. В прошлый раз ошибся со сроком в описании) - Сумма: 451,045 ₽ - Вложения: ⏫ 451,045 ₽ *Как вклад закончится, или в дивидендные акции пока думаю вложить, или в золото или оставлю на январь, чтобы сразу на ИИС закинуть*

💰 Облигации: + 10,158 ₽ за всё время - Сумма: 1,010,158 ₽ - Вложения: ⏫ 1,000,000 ₽ - Результат за месяц: 💹 +2,621 ₽ *Вроде подвержено падению, но не сильно. Сейчас часть падает из-за того, что подозрения на то, что ставка будет падать не так быстро, как ожидалось*

🏦 ПДС (Программа долгосрочных сбережений) - Сумма: 36,789 ₽ - Результат за месяц: 🔻-496 ₽ *Чуть упало, не критично.*

📊 Итоги с начала года: - Общий портфель: 4,877,243 ₽ - Пассивные изменения за месяц: 🔻-235,258 ₽ (-4,74%) - Вложения за месяц: ⏫+150,000 ₽ - Пассивные изменения с начала года: 🔻-234,488 ₽ (-6,09%) - Рост активов с начала года: 💹 +1,027,802 ₽ (26,70%) *Немного неприятно за месяц терять почти 5% активов. Хотя с учётом падения стратегий и самостоятельного инвестирования больше, чем на 10%, то уже выглядит не так страшно. Но может быть стоит ещё более диверсифицировать в безопасные активы. Пока план новые вложения класть в более безопасные инвестиции (или дивидендные акции) ещё не решил. В конце года выложу пост с планами на следующий*

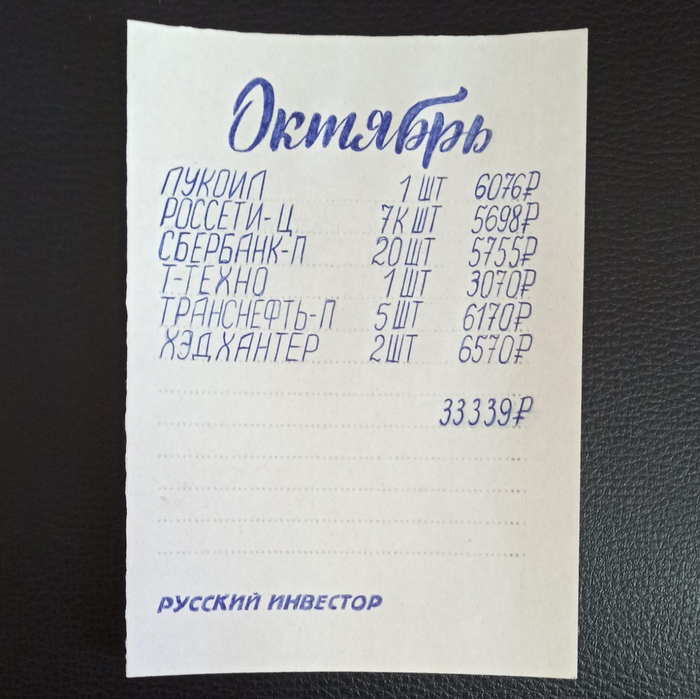

Вот и незаметно наступил октябрь. Несмотря на осеннее солнце, удивительно безветренную и сухую погоду, опустившийся столбик термометра подсказывает о приближении зимы и холодов. Единственное, что радует, хотя уже и совсем не так, как в детстве - это приближение нового года, некого рубежа, который хоть и ничего не изменит, в какой-то степени дает возможность начать с чистого листа (хотя бы календаря). Но прочь меланхолию, сегодня 1 октября, новый месяц, и это значит, что пришло время инвестировать!

Октябрь 2025 года - это уже 106 сто шестой месяц (9-й год) моего регулярного ежемесячного инвестирования на фондовом рынке, большую часть которого я веду в "прямом эфире".

Если вы присоединились к каналу не так давно, и видите записки сумасшедшего мой традиционный месячный отчёт о покупках впервые, может также прочесть небольшой рассказ обо мне и, немного более подробно узнать о чём этот канал.

Если попытаться рассказать ещё более коротко, то каждый месяц, я инвестирую в акции российских компаний (преимущественно дивидендных) одинаковую сумму - 33333р (400к в год). Все дивиденды пока реинвестирую для достижения эффекта сложного процента. По плану, к 42 годам я собираюсь достичь дивидендной пенсии (сейчас мне 40, и впереди осталось чуть более 2 лет).

Перевожу традиционную сумму 33333 рубля, на свой индивидуальный инвестиционный счёт, выбираю и приобретаю акции, кажущихся оптимальными, компаний (разумеется с оглядкой на уже имеющиеся в портфеле активы). На этот раз у меня получился этот, довольно небольшой, список:

ЛУКОИЛ 1 шт

Россети Центр 7000 шт

Сбербанк-п 20 шт

Т-Техно 1 шт

Транснефть-п 5 шт

Хэдхантер 2 шт

Как и в прошлый раз, в этом месяце я приобрел акции шести компаний. Все, в теории, могут дать относительно приличные дивиденды, и на мой взгляд, имеют и потенциал роста. Хотя, конечно сейчас, услышав о росте, многие лишь улыбнуться. Что же, я видел такое много, много, много, много раз. И в итоге, так или иначе, любые падения, сменялись ростом.

Разумеется, при этом, ни в коем случае не хочу, ни на что агитировать и убеждать. Я рискую собственной шкурой, и соответственно, думаю собственной головой. Чего и всем желаю.

Всего приобретены акции 6 компаний на сумму 33339 рублей, и на этом, инвестиционный план на 10 месяцев 2025 года, в части фондового рынка, полностью выполнен. Осталось всего 2 месяца и очередной год будет закрыт. В текущем году ИИС уже пополнен на 333333 рубля, а всего за 106 месяцев инвестирования, на индивидуальный инвестиционный счёт внесено 3333333 рубля. Очень красиво получилось, как по мне. В моменте, капитализация портфеля составляет 4674127 рублей. В ближайшее время, покажу его обновленный состав.

Вновь благодарю всех за внимание к моему скромному блогу и долгосрочным инвестициям на российском фондовом рынке. Ждём перемен к лучшему! 🙌

п.с. традиционно, попробую ответить на все возникающие вопросы в комментариях к публикации.

На смену Струкову пришло государство, теперь приходит Махмудов, выбивая очередную скидку. Почему этот торг может дорого обойтись миноритариям — и стоит ли лезть в акции перед сделкой?

Как, возможно, кто-то ещё помнит, недавно мы разбирали интересную ситуацию с компанией "Южуралзолото" и её национализацией.

📅 Тогда, в июле, суд удовлетворил иск Генпрокуратуры и изъял активы Струкова (67,8% акций ПАО "Южуралзолото") в пользу государства, компания перешла под управление Росимущества. Общая стоимость изъятых активов оценивалась в 500 млрд ₽, и это стало одной из крупнейших национализаций в золотодобывающей отрасли за последние годы.

На сегодняшний день главной новостью в этой истории стало нежелание государства больше держаться за актив. Минфин очень даже не против продать госпакет первому "достойному" покупателю — ну или хоть кому-нибудь. (Источник)

👀 И покупатель найден — Уральская горно-металлургическая компания (УГМК), связанная с семьей олигарха Искандера Махмудова. Вот только переговоры идут что-то уж с очень хорошим дисконтом, что не может не напрягать миноритариев.

Что же происходит сейчас в компании и стоит ли теперь ввязываться в эту историю с нынешними рисками? Давайте разбираться...

🥶 Жизнь «после». Что имеем в сухом остатке?

Начнём, конечно же, с переговоров о продаже госпакета компании УГМК, а точнее, её дочке "Атлас Майнинг"

Как я понял из риторики замминистра Моисеева, Минфин "очень хочет" закрыть сделку до конца 2025 года, а переговоры идут по сей день. Ну и самым важным моментом торговой дискуссии, очевидно, стала цена.

💼 Все сводится к тому, что вот за такой нескромный пакет: 67,8% акций ЮГК (рыночная стоимость ≈86,8 млрд при капитализации 127,9 млрд), угольная "МелТЭК" и недвижимость — рассчитывают получить от 50-100 млрд ₽.

Соответственно, УГМК настоятельно продавливает цену к минимуму, что в итоге может обвалить акции почти на 10/20/30%. Росимущество в свою очередь хочет по верхней планке (100 млрд ₽), это где-то выйдет 0,5₽ за акцию (близко к текущей рыночной цене). Компромисс ищут в диапазоне 75–85 млрд, что, все равно будет считаться продажей с дисконтом (Источник)

💭 Лично мне не сильно нравится перспектива перехода под крыло УГМК. Я бы даже сказал, что сильно против, так как она явно не славится своей "историей". Компания с репутацией "захватчика" (привет Искандеру Махмудову и его псевдоимперии) не раз показывала, как относится к мелким акционерам

Что мы можем увидеть после сделки:

💢 Вывод прибыли через "материнку" вместо дивидендов. УГМК славится тем, что предпочитает внутренние займы и консолидацию. Дивиденды в ЮГК и так не платили с 2024 из-за убытков, но под новым хозяином это может стать нормой навсегда — прибыль уйдёт на развитие "большой семьи" УГМК, а миноры останутся с носом. У нас так часто дивиденды "оптимизируют" в пользу мажоритария.

💢 История с Petropavlovsk. В 2022 УГМК купила обанкротившийся Petropavlovsk (PPK) за копейки, а миноритарии до сих пор судятся за компенсации — акции обесценились на 90%, выплаты минимальные, и никто не вернул деньги. Прецедент есть? Значит, риск существует.

💢 Риск реструктуризации долга. Облигационный долг ЮГК (25,7 млрд по 1P3 и 1P4) уже достаточно напрягает, а под УГМК это может перерасти в реструктуризацию — особенно если холдинг решит "оптимизировать" баланс. + не забываем про санкции, из-за которых экспорт золота ограничен, и УГМК, с её историей, может не снять это давление быстро

В общем и целом, я слегка скептически смотрю на долгосрочные перспективы компании. Конечно, она не перестает быть интересным активом, особенно на фоне хороших результатов за первое полугодие и цены золота. Но все же сильно напрягают риски от УГМК (вывод прибыли, реструктуризация долгов). Для спекулянтов тут есть "пища для размышления" и шанс заработать на сделке... А так не понимаю зачем, когда есть более стабильные конкуренты

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Продолжаем занимательную инвестиционную теорию по понедельникам. На этот раз разберем мультипликатор P/S.

P/S (Price to Sales - цена к выручке) - это отношение капитализации к общей выручке, или же отношение рыночной цены одной акции к выручке, которую компания получает на одну акцию. Капитализация компании - это стоимость всех ее акций. А выручка - деньги, заработанные предприятием за определенный период без учета расходов, в том числе налогов, амортизации и т.д.

Мультипликатор P/S дает понять, сколько заплатит инвестор на 1 единицу выручки компании (рубль, доллар и др.), полученной за определенной период, чаще всего речь идет о годе. То есть он показывает, сколько годовых выручек стоит компания. Еще его называют показателем окупаемости.

Ключевая задача мультипликатора - найти недооцененные компании, у которых есть потенциал для роста. Чем ниже P/S, тем потенциал больше, чем выше - тем меньше.

📍Коэффициент P/S выводится по формуле:

P/S = величина рыночной капитализации/общий объем выручки за 1 год.

Однако довольно часто применяется и другая формула для его расчета:

P/S = стоимость одной акции/полученная выручка на одну акцию.

Обе эти формулы в большей степени используют для анализа компаний с нестабильными доходами. Применение других мультипликаторов в таком случае может дать отрицательный результат. То же самое касается и компаний, которые появились на рынке совсем недавно. По сути, этот показатель используется инвестором, чтобы понять, насколько быстро компания окупится.

❗Для российских предприятий нормой считается показатель меньше 2. А ниже 1 указывает на недооцененность. По секрету скажу, что более половины частных инвесторов при принятии решений отталкиваются именно от этого показателя. Но так делать не надо!!!

Среди основных плюсов мультипликатора выделяют:

1. Устойчивость, поскольку продажи менее подвержены волатильности.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Что определит стоимость акций «Самолёта» в ближайшие несколько лет — яркие анонсы новых проектов или сухие цифры квартальных отчетов? В этой статье мы разберемся, на какой именно показатель должны обратить внимание потенциальные инвесторы, чтобы увидеть главный «переключатель» роста акций строительной компании.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Что представляет собой компания «Самолёт».

«Самолёт» — один из ведущих застройщиков страны, создающий масштабные жилые кварталы для массового рынка. Компания концентрируется на самых популярных сегментах — эконом- и комфорт-классе в Московском регионе. По аналогии с такими гигантами рынка, как ПИК или ЛСР, «Самолёт» преобразует пустующие территории в современные благоустроенные районы с полноценной инфраструктурой.

Деятельность компании относится к сектору Homebuilding, что подразумевает не просто строительство домов, а комплексное создание жилой среды «под ключ» — от разработки проекта до сдачи готового объекта с парками, детскими садами и магазинами. Этот подход стал отраслевым стандартом для публичных компаний, включая «Самолёт», «Апри» и «Инград».

Финансовая отчетность «Самолёта» демонстрирует характерную для отрасли структуру выручки: порядка 73% составляют поступления по договорам поручительства, а еще 25% — вознаграждение за использование собственного специализированного ПО.

Как мы оцениваем потенциал акций «Самолёта».

Оценим инвестиционную привлекательность акций «Самолёта» с помощью метода дисконтирования денежных потоков (ДДП). Этот подход позволяет определить текущую стоимость бизнеса, основываясь на его способности генерировать деньги в будущем.

Наш прогноз опирается на детальный поквартальный анализ отчётности по РСБУ с 2022 по II квартал 2025 года. На этом основании мы строим двухлетнюю модель с консервативным темпом роста в 3% годовых. Ставки дисконтирования (12,65% в USD и 15,46% в RUB) заимствованы из авторитетного источника — Банка России.

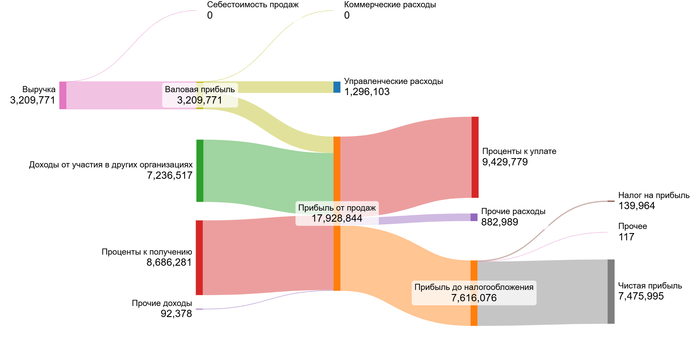

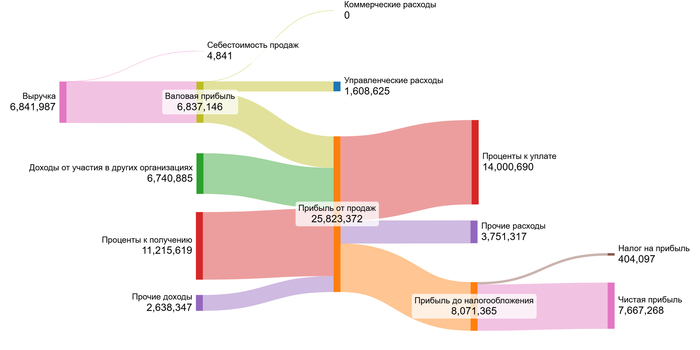

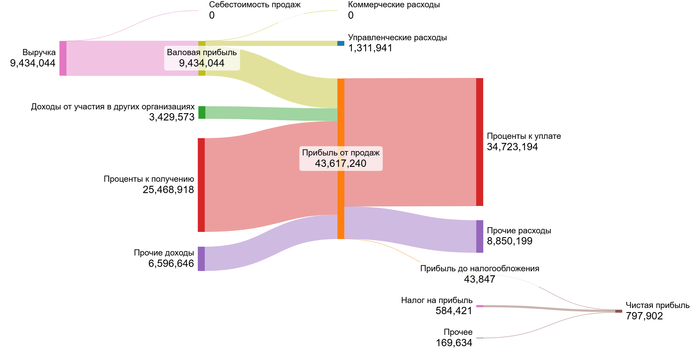

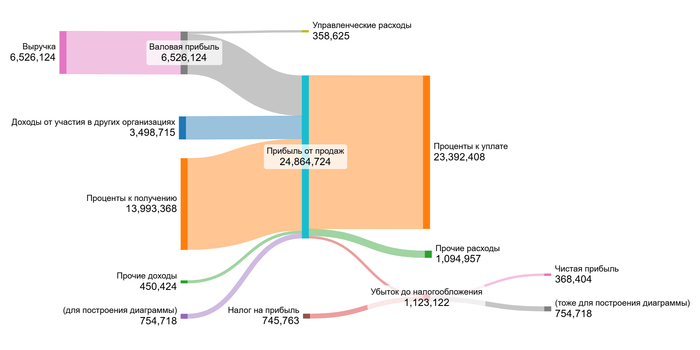

На представленных ниже диаграммах отражена динамика ключевых финансовых показателей компании, дающая чёткое представление о её развитии.

2022 год.

2023 год.

2024 год.

1 полугодие 2025 года.

Анализируя данные, я вижу две яркие тенденции. С одной стороны, выручка, валовая прибыль и прибыль от продаж демонстрируют уверенный и сильный рост с 2022 года. С другой стороны, чистая прибыль показывает высокую волатильность. После пиков в 2022–2023 годах она резко снизилась в 2024-м и остается скромной в 2025 году. Это связано с опережающим ростом процентных расходов над доходами, а также со значительным снижением доходов от участия в других организациях.

Основным драйвером финансовых результатов в ближайшие 2 года, на мой взгляд, будет не столько дальнейший рост выручки, сколько управление финансовыми потоками. Ключевая задача — оптимизация долговой нагрузки и контроля над процентными расходами. Успех в этом направлении окажет решающее влияние на чистую прибыль.

Учитывая холдинговую структуру «Самолёта», мы анализируем его финансовые результаты в целом. Это даёт нам возможность использовать в расчётах усреднённые за весь период показатели для прогнозирования свободного денежного потока, что делает модель более обозримой без потери точности.

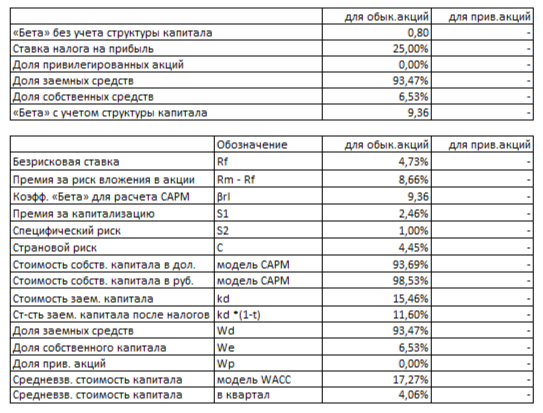

Следующий ключевой шаг — расчет средневзвешенной стоимости капитала (WACC). Этот показатель можно считать «минимальной планкой» доходности, которую компания должна обеспечивать инвесторам, чтобы оправдать их риски. Мы рассчитываем его, суммируя безрисковую ставку (доходность 30-летних гособлигаций США — 4,73%) и несколько премий за риск: за работу в России (4,45%), за вложения в акции (8,66%), за небольшую капитализацию компании (2,46%) и ее индивидуальные особенности (1%). После перевода в рубли наш расчет показал значение WACC, равное 17,27%.

WACC Самолета на 1 полугодие 2025 года.

Что это нам говорит? Полученная цифра ниже среднерыночной по отрасли, которая составляет около 19,31%. Для меня, как для инвестора, это сигнал о том, что рынок оценивает риски «Самолёта» как умеренные. Более низкая стоимость капитала положительно влияет на итоговую оценку компании — будущие денежные потоки «дисконтируются» по меньшей ставке, что потенциально делает акцию более ценной.

Что показывает нам расчет стоимости?

Теперь давайте смоделируем два возможных сценария будущего «Самолёта». Мы сравним консервативный вариант, где компания растет скромными темпами, и более оптимистичный, основанный на её собственных исторических возможностях. Это поможет понять, как разные условия влияют на итоговую оценку.

Итоговый расчет Самолета на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост (3% в год)

В рамках данного сценария я исходил из консервативного годового роста выручки всего в 3%. Согласно методу дисконтированных денежных потоков (DCF), который агрегирует все будущие денежные потоки компании за вычетом её долгов, справедливая стоимость бизнеса «Самолёта» оказывается отрицательной. После деления на количество акций расчетная цена одной ценной бумаги составляет -3 048,68 рублей, что на 392% ниже текущей рыночной котировки.

Подобный результат — весомый сигнал тревоги. Он указывает на то, что, по оценке модели, будущих доходов компании может не хватить даже для покрытия существующей задолженности. Это не означает неминуемого краха «Самолёта» — ситуация может улучшиться за счет резкого роста прибыли или успешного рефинансирования долга. Однако я придерживаюсь правила не инвестировать в компании с отрицательной расчетной стоимостью, предпочитая дожидаться момента, когда бизнес начнет стабильно генерировать денежный поток, превышающий затраты на обслуживание обязательств.

Сценарий 2: Ожидаемый рост (5.78% в год)

Несмотря на применение более оптимистичного сценария с темпом роста 5,78% (рассчитанным на основе рентабельности), оценочная стоимость акции сохраняет глубоко отрицательное значение в -2 844,59 руб. Отрыв от текущей рыночной цены по-прежнему катастрофически велик и составляет 372%.

Ключевой проблемой, на которую вновь указывает DCF-модель, остается чрезмерная долговая нагрузка. Для формирования окончательного вердикта необходим сравнительный анализ «Самолёта» с другими игроками сектора по таким параметрам, как динамика прибыли и дивидендов, поведение акций с момента IPO и другие. Я регулярно отслеживаю квартальную отчетность компании, уделяя внимание росту выручки, прибыли и денежного потока, а также сокращению долга. В случае улучшения этих фундаментальных показателей модель будет пересмотрена. На данном же этапе анализ однозначно диктует необходимость предельной осторожности.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Мой вердикт по «Самолёту»: итоговый вывод.

Итак, мы начали с дилеммы: что движет стоимостью акций — громкие новости или сухие цифры отчётов? Ответ очевиден.

Главная проблема «Самолёта» — не темпы строительства, а разросшийся долг. Даже по оптимистичному сценарию акции выглядят переоцененными. Вывод прост: пока компания не обуздает долговую нагрузку, её бумаги — это рискованная ставка на возможное оздоровление, а не инвестиция в стабильный актив.

А как вы смотрите на это? Стоит ли сейчас рисковать, надеясь на лучшее, или лучше дождаться реальных улучшений в финансовых отчётах? Поделитесь своим мнением в комментариях!

Если этот анализ был вам полезен, поставьте лайк — это лучшая благодарность для автора. Чтобы не пропустить новые разборы, подписывайтесь на мой Telegram — там я регулярно делюсь подобными инвестиционными мыслями. Спасибо за внимание и удачных инвестиций!