НЛМК — стальной гигант с душой инвестора

Знаете ли вы, что чистая прибыль НЛМК в 2025 году больше зависит от его инвестиций в другие предприятия, чем от производства стали? О чем это может сигнализировать? Эта статья будет полезна инвесторам, которые ищут не очевидные, а настоящие причины роста и падения котировок. Сегодня я покажу, как отличить устойчивый успех от временной удачи и на что смотреть в отчетности в первую очередь.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

НЛМК: Российский стальной гигант на мировой арене.

НЛМК уверенно входит в число лидеров глобальной сталелитейной отрасли. Компания специализируется на производстве стали — фундаментального материала для современной инфраструктуры, машиностроения и строительства. Ключевое преимущество НЛМК, как и у главных российских конкурентов («Северсталь», ММК), — это полноценная вертикальная интеграция. НЛМК управляет всем процессом — от добычи сырья до выпуска передовой металлопродукции.

НЛМК оперирует в циклической отрасли, где динамика спроса и цен напрямую зависит от глобальных экономических трендов. В периоды активного роста мировой экономики, сопровождающиеся бумом строительства и производства, компания оказывается в особенно выгодном положении. Благодаря высокотехнологичным активам в России, ЕС и США, НЛМК эффективно использует благоприятную рыночную конъюнктуру. Его устойчивость заметно выше, чем у узкопрофильных предприятий, например, трубных компаний вроде ТМК.

Структура выручки НЛМК демонстрирует исключительную концентрацию: 99,25% доходов компания получает от реализации металлопродукции. Это свидетельствует о сознательном отказе от распыления ресурсов в пользу фокуса на ключевой компетенции — преобразовании железной руды и угля в высококачественный стальной прокат для нужд автомобильной, строительной и машиностроительной отраслей.

Такой сфокусированный подход — стратегия с двумя сторонами медали. С одной стороны, он позволяет оттачивать операционную эффективность и укреплять глобальную конкурентоспособность. С другой, успех компании оказывается напрямую привязан к здоровью сталелитейного сектора. Однако внутренняя диверсификация продуктового портфеля — от массовых сортов до премиальных марок стали — служит действенным инструментом для смягчения отраслевых рисков.

Прогноз стоимости: взгляд сквозь призму цифр.

Давайте оценим инвестиционную привлекательность акций НЛМК, обратившись к методу дисконтированных денежных потоков (DCF). Его суть — в определении текущей стоимости будущей прибыли компании, что позволяет заглянуть за горизонт текущих котировок.

В основе расчета — реальные данные отчетности НЛМК (РСБУ) с начала 2024 года по второй квартал 2025-го. Анализ проведен с поквартальной детализацией для повышения точности. Прогноз построен на два года вперед с консервативным сценарием ежегодного роста в 3%.

Чтобы пересчитать будущие денежные потоки в текущую стоимость, применяется ставка дисконта, учитывающая все риски. В расчетах использованы средневзвешенные ставки по кредитам от Банка России на 8 сентября 2025 года: 12,65% в долларах и 15,46% в рублях.

Динамику ключевых финансовых результатов за последние периоды вы можете увидеть на диаграммах ниже.

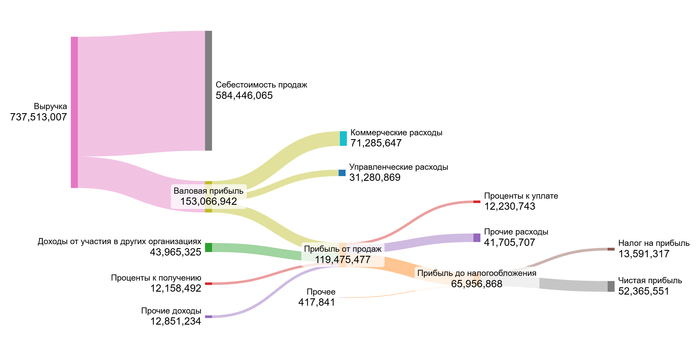

2024 год.

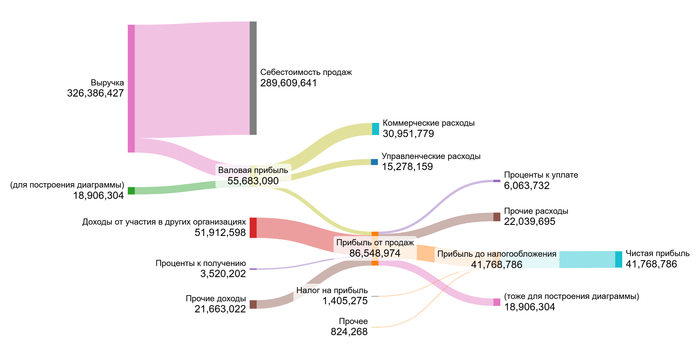

1 полугодие 2025 года.

Анализ диаграммы выявляет диспропорцию в финансовых результатах. При том что выручка за первое полугодие 2025 года достигла почти половины от показателя всего 2024 года (что является нормальной динамикой), валовая прибыль оказалась существенно ниже пропорционального уровня, а прибыль от продаж и вовсе стала отрицательной. Это указывает на резкий рост затрат, опережающий выручку.

Положительным фактором стал значительный рост доходов от участия в других организациях, который теперь выступает ключевым драйвером. Рост прочих доходов на фоне снижения прочих расходов позволил в итоге сформировать высокую чистую прибыль.

Таким образом, основным двигателем финансовых результатов на ближайшие два года, вероятно, будет не операционная деятельность, а инвестиционная (доходы от участия).

Будучи единой операционной компанией, а не холдингом, НЛМК позволяет напрямую оценить ее операционную эффективность на фоне ключевых игроков сектора (например, «Северсталь» и ММК).

Средние финансовые показатели НМЛК на 1 полугодие 2025 года.

Себестоимость: Доля в выручке составляет 82,16%, что превышает средний отраслевой показатель (78,19%). Это может свидетельствовать о более высоких производственных затратах.

Коммерческие и управленческие расходы: Значительно выше нормы (9,61% против 6,48% и 4,38% против 2,78% соответственно). Такая картина может быть типична для крупных международных компаний с разветвленной сбытовой сетью и сложной структурой управления.

Инвестиционная деятельность: Выделяется сильный результат от участия в других организациях — 9,01% против средних 3,34%. Это несомненный плюс.

Долговая нагрузка: Проценты к уплате ниже среднего (-1,72% против -3,72%), что указывает на относительно скромную долговую нагрузку по сравнению с другими компаниями сектора.

Итог: Чистая рентабельность НЛМК находится на уровне 9,86%, уступая среднему значению по отрасли (14,22%).

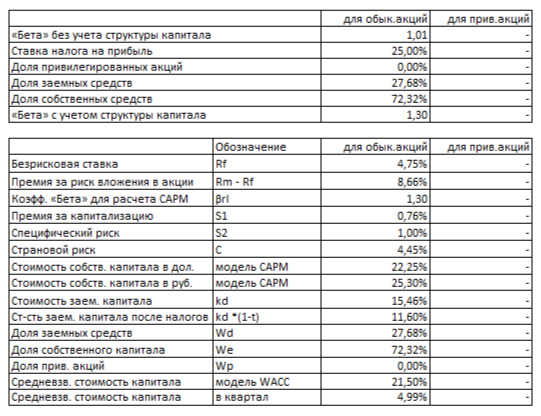

Ключевым элементом модели DCF является средневзвешенная стоимость капитала (WACC). Этот показатель отражает минимальную ожидаемую инвесторами доходность с учетом всех рисков.

Для ее расчета за основу взята безрисковая ставка (доходность 30-летних US Treasuries — 4,75%), к которой добавлены премии за:

Страновой риск (4,45%)

Риск вложений в акции (8,66%)

Риск низкой капитализации (0,76%)

Специфические риски компании (1,00%)

WACC НЛМК на 1 полугодие 2025 года.

Результат: WACC для НЛМК составил 21,50%, что немного ниже среднего по отрасли (22,06%). Чем ниже этот показатель, тем дешевле компании обходится привлечение средств и, как следствие, тем выше расчетная справедливая стоимость ее акций в нашем моделировании.

Два сценария для оценки акций НЛМК.

Чтобы определить стоимость акций НЛМК, я смоделировал два возможных сценария развития компании: умеренный и консервативный.

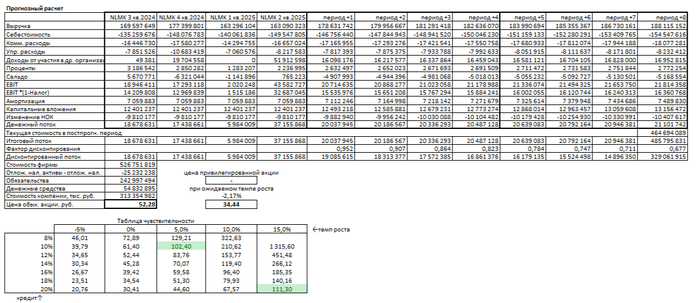

Итоговый расчет НЛМК на 1 полугодие 2025 года.

Сценарий 1: Умеренный рост (3% в год)

В основе этого сценария лежит предположение, что выручка компании будет стабильно расти вровень со средними показателями по отрасли. Расчет методом дисконтированных денежных потоков (DCF) показывает цену в 52,28 рубля за акцию.

Это на 51% ниже текущей рыночной цены. Положительное значение стоимости указывает на способность компании генерировать денежные потоки и обслуживать обязательства, что является хорошим фундаментальным признаком. Однако столь существенное отклонение от рыночной котировки может сигнализировать о переоцененности актива. Моя модель может учитывать риски, которые инвесторы не заложили в цену. Для окончательного вывода необходим сравнительный анализ с аналогами по ключевым мультипликаторам, а также регулярный мониторинг выполнения квартальных планов по выручке и прибыли.

Сценарий 2: Консервативный (пессимистичный) рост

Этот сценарий основан на исторической эффективности НЛМК — темпах реинвестирования прибыли и отдачи от капитала. Расчет приводит к отрицательному годовому падению в -2,17%. В таком случае стоимость акции может оценивается в 34,44 рублей, что на 68% ниже текущей цены.

Хотя компания и в этом случае остается финансово состоятельной (стоимость положительна), такой прогноз может вызывать опасения.

Сравнение с рынком и выводы

Текущая цена акции (~107 руб.) может выглядеть завышенной, так как она соответствует в моей модели лишь очень оптимистичному сценарию (рост 5% в год при низкой стоимости заемного капитала). Учитывая текущие высокие ставки и давление на маржу, реализация такого сценария мне кажется в ближайшие год-два маловероятна. Для этого НЛМК потребуется либо резко повысить операционную эффективность, либо получить мощный стимул от роста цен на сталь на глобальных рынках.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли инвестировать в НЛМК?

Помните, с какого вопроса мы начали? Я спрашивал, почему прибыль НЛМК сейчас больше зависит от инвестиций, а не от стали. Пройдя весь путь анализа, мы нашли ответ: основное производство столкнулось с высокими затратами, и компания нашла подмогу на стороне. Это и есть главный вывод: НЛМК — это история не только о сталеварении, но и об управлении рисками и поиске новых точек роста.

Мои расчеты показывают, что текущая цена акции уже закладывает оптимизм. Она интересна тем, кто верит в исправление ее «болезней» — снижение затрат и возврат к устойчивым дивидендам. Для консервативных инвесторов, ищущих стабильности здесь и сейчас, вероятно, есть более простые варианты.

А как вы считаете? Вы бы рискнули купить акции НЛМК в расчете на ее будущее преображение, или же нестабильность выплат и давление на маржу вас отпугивают? Напишите в комментариях свое мнение!

Если этот анализ был вам полезен, поставьте лайк — это лучшая благодарность для меня. Подписывайтесь на мой канал в Телеграм, где я регулярно публикую подобные разборы. Мы продолжаем исследовать рынок вместе! Удачи в инвестициях!