Привет, инвесторы! В сентябре (а именно 19-го числа) состав индекса Мосбиржи IMOEX обновился, акции X5 (если совсем точно, то «Корпоративного центра ИКС 5» или сокращенно КЦ ИКС 5) добавили, а акции Астры РусГидро и Россетей из индекса исключили. Давно присматриваюсь к X5, а добавление в индекс делает их еще привлекательнее.

👋 Пара слов про будущего рантье (то есть про меня)

Меня зовут Лекс (Александр), и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Состав индекса Мосбиржи

В индексе сейчас всего 43 акции (были времена, когда было более 50), состав регулярно обновляется. Посмотреть его можно много где, но лично мне удобнее всего смотреть его вот тут: https://smart-lab.ru/q/index_stocks/imoex/

По доле в индексе X5 на 10 месте с показателем 3,38%. По капитализации компания на 16 месте среди компаний в индексе (18, если считать префы и обычку Сбера с Татнефтью, но так делать неправильно). Капитализация 705 млрд на момент написания поста.

Нахождение в индексе поддерживает цену?

Так принято считать, ведь фондам нужно покупать акции, вот это вот все. Но на деле я бы не стал на это смотреть. Важнее, что включение в индексы (а X5 попал также в индекс голубых фишек) говорит о надежности компании. Но не о доходности инвестиций в нее 🙁

Подходит ли X5 для покупки под пассивный доход?

Давайте разбираться. Во-первых, дивидендная политика непрозрачная, что говорят: СД будет исходить из объема свободного денежного потока при целевом значении ЧД/EBITDA на уровне не менее 1,2х и не более 1,4х. X5 будет стремиться осуществлять выплату дважды в год с учётом баланса интересов акционеров, финансового положения и потребностей в финансировании дальнейшего развития бизнеса.

Во-вторых, скромная дивидендная история. У новой акции КЦ была единственная выплата летом 2025 года единоразового спецдивиденда с доходностью 18%. Звучит сложно и длинно, и такого больше не будет, эти деньги копились 3-4 года.

Но до редомициляции X5 платил дивиденды по старым акциям 4 года подряд, тикер тогда был FIVE. ДД выросла с 4 до 8%. В любом случае, по выплатам видно, что компания нацелена на выплату дивидендов, и это хорошо.

В-третьих, у разных аналитиков разные прогнозы: кто-то считает 5-7%, а кто-то называет 12-15%. Ничего удивительного, в дивидендной политике нет ничего кроме долговой нагрузки и желания. Одного желания мало, хотелось бы видеть дивиденды, но одновременно с этим я понимаю, что просто-напросто придется ждать.

Отчетность

Очень коротко, так как тут порядок. По МСФО за 1 полугодие 2025 года:

– Выручка увеличилась на 21,2% и составила 2,24 трлн рублей

– Чистая прибыль сократилась на 21,0% и достигла 42,38 млрд рублей

– ЧД/EBITDA 1,05x

Итого

Считаю, что хорошим решением будет добавить X5 в дивидендный портфель (добавлю себе в шорт лист, может в октябре прикуплю). У компании низкий долг, она лидер продуктового ретейла, акция дивидендная. Смущает непрозрачность дивполитики, но я в любом случае не стал бы делать ставку только на одну акцию. Диверсификация нужна обязательно!

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

☪️ $GMKN — МНЕНИЕ: Аварии на медных месторождениях в Индонезии и ДР Конго вызвали резкий рост рисков дефицита меди на мировом рынке.

Аналитики прогнозируют нехватку металла в 2026 году на уровне 50–300 тыс. тонн

📈 В России прогнозируется увеличение добычи нефти в 2026 и 2027 годах на фоне снятия ограничений ОПЕК

🇷🇺 Минфин и ЦБ РФ с 7 октября сократят продажу валюты

📈 Страны ЕС согласились ограничить передвижение российских дипломатов внутри блока в рамках 19-го пакета санкций

📈 Президент США Дональд Трамп заявил, что почти принял решение по поводу поставок крылатых ракет "Томагавк" Украине, однако хотел бы понять, как Киев намерен их использовать.

"Да, я уже принял решение, в общем-то... Я хочу узнать, что они с ними делают, куда их отправляют", - заявил Трамп журналистам в Белом доме, отвечая на вопрос о Tomahawk.

Ожидается в течение дня:

🛒 $BELU — ВОСА по дивидендам, ранее СД рекомендовал 20р, 5.3%

🇷🇺 Ежегодный Питерский газовый форум пройдет 7-10 октября (день 1)

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Если вы ищете актив, который устойчив к конкуренции, представьте компанию, у которой конкурентов просто нет. Она единственная, кто может перекачивать нефть по трубопроводам по всей России и даже за рубеж. Как эта монополия сказывается на её финансовых результатах? Эта статья будет полезна для инвесторов, ценящих предсказуемость. Давайте разберёмся, в чём заключается риски и где кроется настоящая выгода, прямо в этом материале.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Транснефть: стальной пульс российской нефти.

«Транснефть» по праву можно назвать кровеносной системой российской нефтяной индустрии. Если добыча нефти — это сердце отрасли, то тысячи километров трубопроводов компании — её артерии, по которым ресурс поступает на перерабатывающие заводы и на экспорт. Ключевая особенность «Транснефти» — монопольное положение: ей принадлежит вся сеть магистральных нефтепроводов России. Фактически, через её трубы проходит почти каждая баррель нефти, добытая в стране.

Компания работает в сфере транспортировки нефти и газа (Oil/Gas Distribution). На Московской бирже к этой отрасли относятся немногие компании, и одной из наиболее близких по духу является «Евротранс». Однако если «Транснефть» доставляет сырую нефть до заводов, то «Евротранс» занимается логистикой уже готового топлива до конечного потребителя — автомобилиста. Таким образом, «Транснефть» выступает стратегическим логистическим хабом, связывающим нефтяные месторождения с портами, НПЗ и границами других государств.

Бизнес-модель «Транснефти» отличается высокой концентрацией: почти 100% выручки компания получает от транспортировки. Эта особенность является одновременно и силой, и слабостью. С одной стороны, модель прозрачна и предсказуема: доходы жестко привязаны к государственным тарифам и объемам прокачки, что создает стабильный денежный поток, мало зависящий от конъюнктуры цен на нефть. С другой — потенциал роста компании ограничен развитием всей нефтяной отрасли России в целом.

Оценка акций «Транснефти»: что скрывается за цифрами.

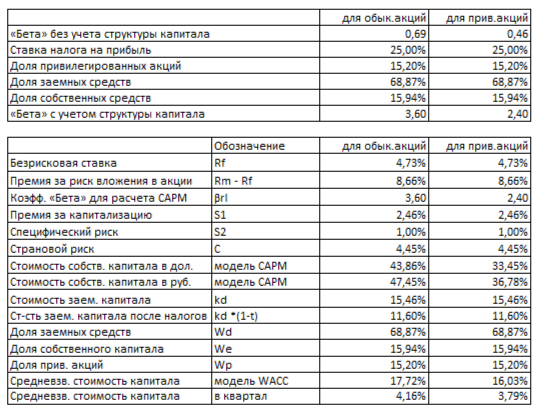

Чтобы определить справедливую стоимость акций «Транснефти», я применяю метод дисконтированных денежных потоков (DCF). Его суть — спрогнозировать, сколько денег будет генерировать компания в будущем, и перевести эти будущие доходы в стоимость сегодняшнего дня. В основе расчета — реальные данные российской отчетности (РСБУ) с 2023 года по II квартал 2025-го.

Прогнозные допущения:

Период прогноза: 2 года.

Темп роста: Консервативные 3% в год.

Ставки дисконтирования: Актуальные на 8 сентября 2025 года: 12,65% (доллар) и 15,46% (рубль).

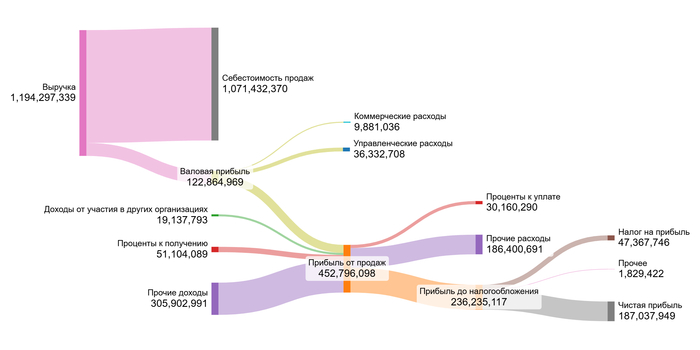

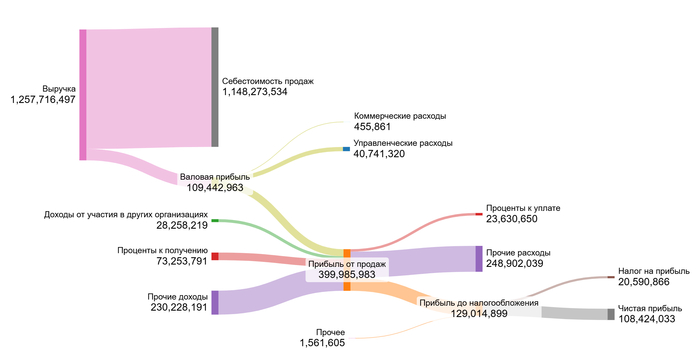

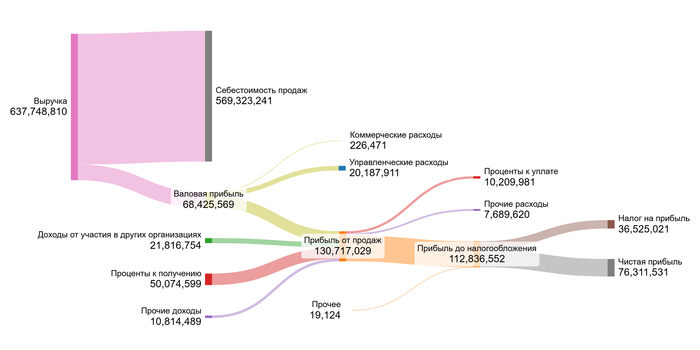

Динамика ключевых показателей за предыдущие годы наглядно отражена на диаграммах ниже.

2023 год.

2024 год.

1 полугодие 2025 года.

Анализ диаграмм выявляет ряд ключевых тенденций. Несмотря на стабильный рост выручки, наблюдается снижение валовой прибыли и прибыли от продаж, что свидетельствует о растущем давлении со стороны себестоимости. В то же время компания демонстрирует значительный рост в области финансовых инвестиций, о чем говорят резко увеличившиеся доходы от участия в других организациях и проценты к получению.

Динамика прочих доходов и расходов остается волатильной, что характерно для разовых операций. После рекордных показателей 2023 года чистая прибыль в 2024 году сократилась, однако по итогам первого полугодия 2025 года наметилась положительная динамика.

На ближайшую перспективу (2 года) основным драйвером роста, вероятно, останется увеличение тарифов на транспортировку, что будет поддерживать выручку. Дополнительный импульс может принести дальнейшее наращивание доходов от финансовых вложений.

Прежде чем перейти к расчету стоимости акции, давайте изучим финансовую анатомию компании. Я вывел средние доли основных статей доходов и расходов от выручки «Транснефти». Поскольку это не холдинг, такой детальный разрез вполне уместен. Для контекста сравним эти показатели со средними значениями по сектору Oil/Gas Distribution (здесь важно уточнить, что в выборке лишь две компании — сама «Транснефть» и «Евротранс», поэтому отраслевые средние носят скорее ориентировочный характер).

Средние показатели Транснефти на 1 полугодие 2025 года.

Себестоимость (90,27% выручки): Немного выше среднего по сектору (88,26%), что закономерно для капиталоемкого бизнеса по содержанию магистральных трубопроводов.

Коммерческие расходы (0,34%): Уровень расходов на продажи компании значительно ниже среднего по отрасли (2,60%), что объясняется её монопольным положением на рынке. «Транснефть», как единственный оператор магистральных трубопроводов, не несет затрат на привлечение клиентов, поскольку нефтедобывающие компании не имеют альтернативы для транспортировки сырья.

Управленческие расходы (3,15%): Показатель превышает среднее значение (1,60%) почти в два раза, что, вероятно, связано со сложностями управления столь масштабной инфраструктурой.

Прочие доходы: Доходы от участия в других организациях (2,24%) и проценты к получению (5,65%) красноречиво говорят о грамотной финансовой и инвестиционной политике.

Итог: Компания «Транснефть» показывает чистую прибыль размере в 15,42%, что существенно превосходит усредненный по сектору результат (9,68%). Для меня, как инвестора, это сигнал: «Транснефть» не просто прибыльна, а показывает эффективность выше отраслевой. Компания с запасом проходит мой минимальный порог в 15%, что делает ее объектом для детального инвестиционного анализа.

Сердцевина DCF-модели — расчет средневзвешенной стоимости капитала (WACC). Говоря проще, это ставка, которая отражает минимальную ожидаемую доходность с учетом всех рисков. Я определил ее, отталкиваясь от безрисковой ставки (доходность 30-летних US Treasuries — 4,73%) и добавив премии за:

Страновой риск (4,45%)

Рыночный риск (8,66%)

Риск малой капитализации (2,46%)

Специфические риски компании (1%)

WACC Транснефти на 1 полугодие 2025 года.

Результат: WACC для «Транснефти» составил 17,72% в рублях для обыкновенных акций которые не торгуются на Московской бирже. Это значение несколько выше отраслевого (17,01%), что указывает на восприятие рынком чуть более повышенных рисков владения компанией.

Стоимость акции: дивиденды против рисков.

Уникальность «Транснефти» на Московской бирже заключается в том, что в свободном обращении находятся лишь её привилегированные акции. Это определяет и особый подход к их оценке, где ключевую роль играют не будущие темпы роста, а дивидендная стабильность. Именно ради регулярных выплат инвесторы и приобретают эти бумаги.

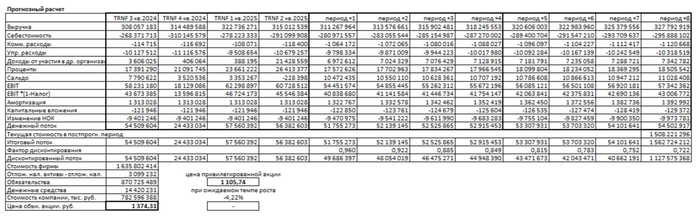

Итоговый расчет Транснефти на 1 полугодие 2025 года.

В связи с этим я рассматриваю данную акцию как бессрочный дивидендный поток. Её справедливую стоимость можно оценить по модели Гордона: годовые дивиденды, деленные на стоимость капитала (WACC). Учитывая низкую волатильность (бета = 0.46), WACC для этих акций составляет 16.03%.

Согласно моим расчетам, справедливая цена одной привилегированной акции — 1105.50 рублей, что на 10.38% ниже текущей рыночной. Такая ситуация является рядовой и указывает на то, что рыночные ожидания уже заложены в цену, возможно, с некоторой переоценкой.

Ключевой задачей моей модели является проверка, превышает ли стоимость компании её обязательства. Для «Транснефти» ответ очевиден: генерируемые денежные потоки с избытком покрывают долги, что подтверждает её финансовую устойчивость и прибыльность.

Для поддержания актуальности оценки необходим ежеквартальный мониторинг: соответствует ли компания ожиданиям по выручке, прибыли и управлению долгом? Регулярный анализ позволит своевременно корректировать инвестиционную стратегию — будь то наращивание позиции или фиксация прибыли. Более детальный разбор представлен в моих дополнительных материалах.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли ваших денег Транснефть?

Мы начали с вопроса о том, как монопольное положение «Транснефти» отражается на её финансовых показателях. И ответ оказался предельно ясным: эта монополия — не просто формальный статус, а фундамент исключительной стабильности.

Компания демонстрирует устойчивый денежный поток, щедро распределяя прибыль среди акционеров, и годами доказывает свою надежность, которую сложно переоценить. Мой анализ подтверждает: это не инструмент для спекуляций, а стратегический актив для консервативного инвестора.

«Транснефть» — это готовое решение для пассивного дохода с минимальным риском, предлагающее дивидендную доходность выше ключевой ставки. Получать такие выплаты от компании-монополиста — уникальная возможность.

А как вы думаете, что важнее в долгосрочной перспективе: погоня за высокой доходностью ценой больших рисков или уверенность в надежности и стабильности? Поделитесь мнением в комментариях!

Если этот разбор был вам полезен, поставьте лайк — это лучшая благодарность для автора. Чтобы не пропустить новые исследования, подписывайтесь на мой канал в Телеграм. Там я регулярно делюсь подобным анализом, который помогает принимать взвешенные инвестиционные решения. Удачи на рынке!

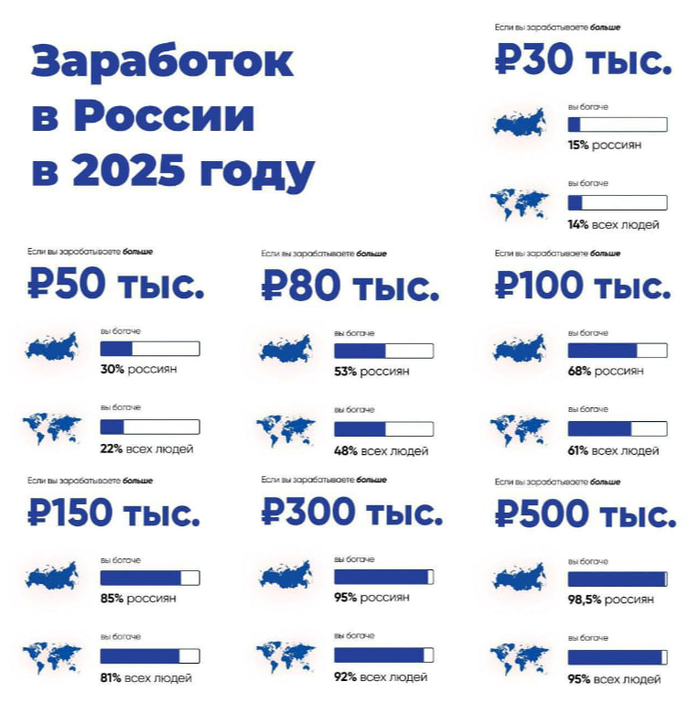

Инфографика от Росстата, призванная, видимо, потешить, или напротив, заставить задуматься, россиян, с различным уровнем дохода. А также, сравнить себя с мировым уровнем.

Если вы зарабатываете больше 30 т.р.

вы богаче 15% россиян

вы богаче 14% всех людей

Если вы зарабатываете больше 50 т.р.

вы богаче 30% россиян

вы богаче 22% всех людей

Если вы зарабатываете больше 80 т.р.

вы богаче 53% россиян

вы богаче 48% всех людей

Если вы зарабатываете больше 100 т.р.

вы богаче 68% россиян

вы богаче 61% всех людей

Если вы зарабатываете больше 150 т.р.

вы богаче 80% россиян

вы богаче 81% всех людей

Если вы зарабатываете больше 300 т.р.

вы богаче 95% россиян

вы богаче 92% всех людей

Если вы зарабатываете больше 500 т.р.

вы богаче 98,5% россиян

вы богаче 95% всех людей

Забавно, что исходя из этих данных, самый богатый человек в Вавилоне обеспеченный процент россиян, зарабатывает не так уж и много.

А ещё забавнее, что все россияне, в среднем, беднее всех людей в мире. Сколько бы они не зарабатывали.

В любом случае, распределение выглядит интересным. И даже похоже на какой никакой план, по которому можно карабкаться вверх. И который, как мне кажется, вполне достижим. Особенно, при помощи инвестиций.

Небольшая подборка мудрости, из одного из самых смешных произведений о фондовом рынке, написанном Фредом Шведом в далеком 1940 году. Произведение было создано в довольно тяжелые времена, многие инвесторы были близки к отчаянию, и рыночный юмор был просто необходимы для выживания. Удивительно, но фразы из книги, написанной 85 лет назад, до сих пор актуальны:

О сути фондового рынка: «Лучшее описание Уолл-стрит — это тысячи заблуждающихся людей с различной степенью доброй воли, торжественно занимающиеся предсказанием непредсказуемого».

О рисках рыночной статистики: «Нельзя сказать, что цифры лгут. Но у цифр, используемых в финансовых аргументах, есть дурная привычка — они выражают лишь малую часть правды, пренебрегая остальной частью, как это делают некоторые наши знакомые».

О том, кто виноват в плохих советах: «Разорившийся клиент предпочтет думать, что его намеренно ограбили, а не то, что он поступил глупо, следуя советам глупцов».

О самом честном ответе: «У клиентов есть неприятная привычка спрашивать о финансовом будущем. И когда они задают этот сложный вопрос, то ожидают уверенный и подробный ответ. Но вряд ли они услышат честное «Я не знаю».

О цикличности рынков: «Когда условия благоприятны, дальновидный инвестор покупает. Но когда условия благоприятны, акции стоят дорого. Затем без всякого предупреждения условия ухудшаются. И акции, как привязанные, следуют за ними».

О кредитном плече: «Человек, который берет деньги в долг ради покупки акций, не может считать себя разумным. Он просто еще один парень, который пытается быть умным или удачливым, или и тем, и другим одновременно».

Каждый раз все по-другому: «История в некотором смысле повторяется, но делает это медленно и неохотно, с бесконечным количеством неожиданных вариаций».

Об эмоциях от потери денег: «Как и все яркие переживания, ощущение потери денег невозможно передать. Это можно только прочувствовать. Есть вещи, которые невозможно адекватно объяснить девственнице ни словами, ни картинками».

О техническом анализе: «Всегда были умилительные люди, которые занимались изучением последней тысячи чисел, выпавших на колесе рулетки, в поисках какой-нибудь повторяющейся схемы. К сожалению, обычно они ее находили».

Об ошибках в тайминге: «Все — от клиентов до обитателей Уолл-Стрит — склонны покупать по высоким ценам и продавать по низким, потому что когда акции падают, условия выглядят плохими, а когда акции растут, условия выглядят хорошими».

О вреде глупости: «Лучше отдать свои деньги умному мошеннику, чем честному болвану. У вас больше шансов получить деньги с мошенника (законным путем), чем с тупицы».

К сожалению, эта замечательная книга, пока не переведена на русский язык. Может быть займусь этим на дивидендной пенсии ))

Аналитики Сбера проанализировали всё, что только могли, в 2025 году, и уже принялись на следующий год. Молодцы, заранее выбрали будущих лидеров по дивидендной доходности в 2026 году. В будущее могут смотреть не только лишь все, так что и мы тоже посмотрим.

Я активно инвестирую в дивидендные акции, а также в облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,7+ млн рублей, и к выбору выпусков я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры акций, облигаций, фондов и много другого крутого контента.

Аналитики SberCIB считают, что лучше покупать акции заранее. Я-то считаю, что покупать акции нужно всегда, но только хорошие.

Чтобы подготовиться к новому дивидендному сезону 2026 года, эксперты уже сейчас выбрали будущих лидеров и отобрали пять компаний с самой большой дивдоходностью в следующем году, вот эти ребята. 💼 — есть у меня в портфеле.

X5 💼

Прогнозная дивдоходность: 21%

По расчётам экспертов, ритейлер может выплатить около 600 ₽ на акцию с доходностью примерно 21%. Может и не выплатить, как-то очень оптимистично. Пятёрка у меня в портфеле есть, но доля не очень большая.

ЮМГ

Прогнозная дивдоходность: 20%

Базовый сценарий SberCIB — 157 ₽ на акцию и доходность 20%. Ещё компания может единоразово распределить прибыль за все пропущенные периоды — ЮМГ не платила дивиденды с 2022 года. Возможная дополнительная выплата — 260 ₽ на акцию. Ну это будет настоящее дивидендное пиршество, если будет. У меня в портфеле ЮМГ нет.

МТС 💼

Прогнозная дивдоходность: 18%

По дивполитике в 2026 году компания должна выплатить 35 ₽ на акцию с доходностью около 18%. Аналитики считают, что так и будет. Я тоже так считаю, и немного МТС в моём портфеле есть. Немного, потому что долгов много.

Банк Санкт-Петербург-ао

Прогнозная дивдоходность: 17%

По оценке экспертов, компания выплатит дивиденд около 50 ₽ на акцию с доходностью 17%. Считаю, что это очень оптимистично, БСПб показал снижение показателей, унизил дивиденды, но остаётся интересной компанией. Правда у меня этого банка нет.

Европлан 💼

Прогнозная дивдоходность: 16%

Базовый сценарий SberCIB — 87 ₽ на акцию и доходность 16%. Мне сложно представить, что должно произойти, чтобы так произошло. Самая малость есть в портфеле.

Получается, что у меня в портфеле есть 3 акции из 5, но лишь у X5 доля заметная, и то всего лишь в районе 2,5–3%. Прогноз интересный, хотя не факт, что исполнится. Проверять этот прогноз, вкотлечивая эти акции в свой портфель, я, конечно, не буду. А вы как считаете?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Инфляция снова немного подросла, рубль отказывается падать, а я также не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо 👉, могу сказать с уверенностью.

Основная часть моего портфеля – это 💰 дивидендные акции РФ, так будет продолжаться пока биржу не запретят, а всех инвесторов не отправят на завод.

Про дивидендный портфель, каким его можно собрать в сегодняшних реалиях, писал здесь. Про стратегию инвестирования рассказывал тут.

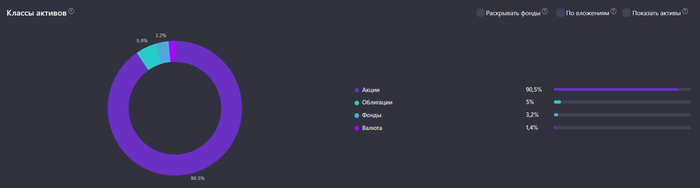

📈На сегодняшний день соотношение классов активов выглядит вот так (в идеале):

● Акции: 85%

● Облигации: 10%

● Золото: 5%

😐 а вот так фактически:

● Акции: 90,5%

● Облигации: 5%

● Золото: 2,5%

В акциях доли по компаниям от 5 до 15%. Облигациям отведено 10% от портфеля, доля одной облигации не более 5%, а золоту 5%, как защитному активу

Постепенно, экологичным способом, не трогая акции, довожу доли в портфеле по классам активов до запланированных.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

🛍 Покупки

Я по традиции, не изменяя своей стратегии, отправился на фондовый рынок для покупок дивидендных акций и облигаций.

📈 Акции

Инвестирую по плану на октябрь, намечены компании, которые приобретаются в приоритете, а дальше по ситуации.

Вместо того, чтобы спокойно закупить в пятницу, искал моменты, когда все будет дешевле, и вроде даже нашел, но кто сказал, что это дно, ведь снизу могут постучаться.

💰 Облигации

ОФЗ 26250: 3 шт.

ОФЗ 26247: 2 шт.

С облигациями ничего не выдумываю, не больше 5% на эмитента, выплаты от 4 до 12 раз в год, более менее кредитный рейтинг, в принципе, готово. В данный момент небольшой упор на валютные выпуски из-за крепкого рубля, которому пора вниз.

🥇 Золото

● Вим Золото GOLD: 516 шт.

Довожу долю золота в портфеле до 5%. С увеличением капитала, количество золота будет увеличиваться, а в очередные моменты просадки акций, при условии, что золото тоже не полетит вниз, можно будет прикупить просевшие активы.

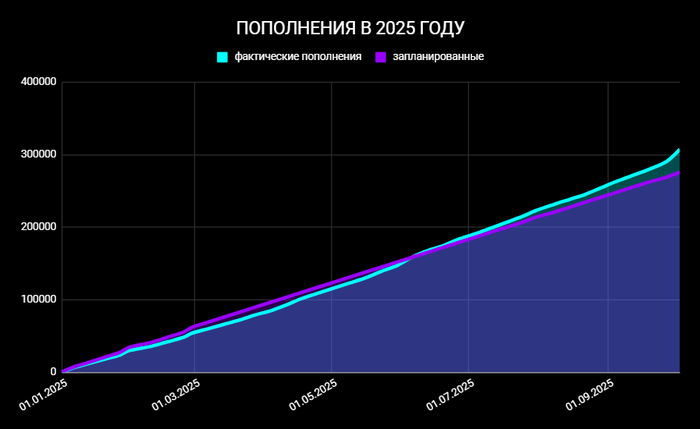

💸 Сколько вложил и какие цели на 2025-й год?

На прошлой неделе пополнил счет на 17 000 ₽.

За год вложил в фондовый рынок 307 500 ₽.

Цель на 2025 год: 350 000 ₽.

Сезонное отсутствие инфляции закончилось и она снова начала немного расти. За прошедшую неделю выросла до 0,13%. Пока все идет в рамках, обозначенными ЦБ, к своему таргету в 4% пока еще далеко, годовая на уровне 8%.

Глобально про то, как действовать долгосрочному инвестору, писал здесь. Писал, конечно, для себя, чтобы не забыть, но может кому-то понравятся мысли, изложенные в данном тексте.

Высокая ставка не помогает рублю слабеть, некоторые экспортеры из-за этого очень сильно расстраиваются, но тут нужен компромисс для импорта и экспорта. Наша экспортно-ориентированная экономика вместе с бюджетом тоже этому не рада, вдобавок цены на нефть оставляют желать лучшего. Но кто сказал, что будет легко. Рубль постепенно, конечно же, будут опускать вниз. Аналитики каждый раз переобуваются в прогнозировании рубля, но что он будет слабеть, можно сказать с уверенностью. Вопрос в скорости и времени.

Несмотря на весь инфошум, а то с ума сойти можно, работаем, инвестируем, покупаем хорошие качественные активы и радуемся жизни. Поиск нового дна закончится и пойдем покорять вершины. Облигации, вклады, все это хорошо, но здесь, в моменте, но если мы хотим быть богатыми долго, то и инвестировать необходимо тоже долго, вы же в России живете, ну камон!)

✅ Также интересно будет для инвестора в дивидендные акции:

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями.

Но сперва только хочу обратить внимание на свой вчерашний подробный обзор о причинах падения рынка акций, ОФЗ и валюты в последний месяц, где я также объяснил, почему сегодня планирую полностью фиксировать шорты по рынку и переходить к лонгам в ожидании отскока индекса. И он, кстати, очень неплохо к вечеру отскочил, почти на 2%! В общем, также рекомендую к прочтению! А теперь к новостям:

— Восемь стран ОПЕК+ решилиувеличить добычу нефти на 137,000 б/с с ноября этого года, следует из пресс-релиза организации. С апреля ОПЕК+ уже повысила квоты на добычу нефти на 2,5 млн б/с. — вот нефть и падает.

— Правительство внесло в Госдуму проект бюджета на 2026 год. Планируется, что доходы в 2026 году составят ₽40,3 трлн, а расходы — ₽44,1 трлн. — расходы теперь несильно растут.

— Правительство внесло в Госдуму законопроект об увеличении МРОТ до ₽27,093. Это на 20,7% больше, чем в 2025-м (₽22,440). — в 2 раза выше инфляции Росстата, однако.

— Золотой запас США превысил$1 трлн по рыночной стоимости, — Bloomberg. Однако официальная стоимость запасов золота, принадлежащих Минфину США, зафиксирована на уровне $11 млрд из-за цены, установленной еще 50 лет назад. — а Nvidia уже стоит $4,5 трлн.

— Пакет акций «Союзмультфильма» в рамках приватизации купилСбербанк, сообщил Минфин. Государство получит от приватизации в 2025 году ₽1,1 млрд дополнительных доходов, и основную часть — за счет продажи «Союзмультфильма». — так себе «приватизация».

— Минприроды предложило с 2026 года поднять ставки за воду для промышленных предприятий вдесятеро, а с 2027 года в 10 раз увеличить плату за потребление воды без водоизмерительных приборов. — лишь бы инфляцию разгонять.

— Крупнейший онлайн-ретейлер Китая JD.comможет увеличить свою долю в «М.видео» через участие в предстоящей допэмиссии акций. Котировки «М.Видео» взлетели на 20%. — и уже снова грохнулись обратно. Вот же полеты у акции.

— Цена на золото приблизилась к $3900. Драгметалл растет теперь уже на фоне приостановки работы правительства США. — снова шортил золото, как показал на своем канале, но глобальный аптренд сохраняется.

— Минэнерго и региональные управления ФАС начали направлять владельцам АЗС запросы с требованием обосновать рост цен на топливо. Если ФАС посчитает рост цен экономически необоснованным, владельцам сетей грозят административные штрафы, а в случае систематических нарушений — даже приостановка деятельности. Ранее стало известно, что несколько регионов РФ столкнулись с ограничениями продаж или ростом цен на АЗС. — а дефицит топлива не обоснование?

— Акцизы на алкоголь с 1 января 2026 года вырастут на 8,9–31%, — «Коммерсантъ». — очередной вклад в разгон инфляции.

— ВТБ привлек₽83,8 млрд на SPO. Банк разместил 1,25 млрд акций по цене ₽67. Теперь доля акций ВТБ в свободном обращении — 49%, контрольный пакет остался за государством. — тем временем, акция уже упала ниже цены SPO, до ₽65,7.

— Объем нефтегазовых доходов РФ уменьшился в сентябре 2025 года на 24,5% г/г — до ₽582,5 млрд против ₽771,9 млрд, — ТАСС. — а курс рубля заметно крепче, чем тогда.

— США предоставят Украине разведданные для нанесения ударов дальнобойными ракетами по энергоинфраструктуре РФ, — WSJ. Вашингтон также рассматривает возможность поставок Киеву Tomahawk, Barracuda и других ракет производства США. — на прошлой неделе рынок акций падал в том числе и из-за этого, как показал на своем канале.

— Илон Маск стал первым человеком, состояние которого достигло $500 млрд. — ну офигеть.

— Продажи новых легковых автомобилей по итогам сентября снизились на 18,7% по отношению к тому же периоду год назад, — «Автостат». Всего в РФ за сентябрь продали 122,659 машин. За 9 месяцев 2025 года продали 895,923 авто — на 22,4% меньше, чем за тот же период 2024 года. — даже предстоящее повышение утильсбора не привело к сильному росту продаж.

— Минфин предлагает ввести НДС для зарубежных товаров на маркетплейсах и поэтапно повышать его до 2030 года, следует из разработанных ведомством поправок в НК. Планируется, что в 2027 году НДС на импортные товары с маркетплейсов составит 5%, а начиная с 2030-го — 20%. — хоть не с 2026 года.

— Intel ведет переговоры с AMD, которую хочет привлечь в качестве клиента, — Semafor. Акции Intel выросли на 7%. К октябрю котировки корпорации выросли уже на 70%. — какой-то целенаправленный разгон Intel.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!