На рынке качели, настроения меняются каждый день, пора рассказать о покупках, которые были в начале октября. Продажи тоже были.

Купил с 2 по 9 октября: - 1 акция ИКС5; - 1 акция Фосагро; - 2 акции Новабев; - 5 облигаций ИЭК Холдинг 1Р3; - 200 паев фонда GOLD; Продал облигации Уральская сталь 1Р5.

Стратегия и состав активов 🔸Сейчас доля акций составляет 53,8%, облигаций 43,6%, золота 0,2%, фонды денежного рынка + ₽ 2,3% (целевые доли 55/43/2). Доходность XIRR, которая учитывает пополнения в разные периоды времени начиная с 2023 года и налоговые вычеты на пополнение ИИС, снизилась до 17,5%.

🔸Коррекция индекса Мосбиржи продолжается, снова ниже 2700 пунктов. Геополитическая ситуация не налаживается, на подходе повышение налогов, недельная инфляция вновь растет, финансовые показатели многих компаний не дают повода для оптимизма.

🔸 Покупаю фонд на золото GOLD как защитный актив.Доля золота пока далека от целевой, также продолжаю покупать облигации, т.к. дивиденды приходят не каждый месяц. Состав всех облигаций можно посмотреть здесь (актуально на 25 сентября).

Покупки акций. Почему именно эти? После изучения отчетов за 1 полугодие Банка Санкт-Петербург, Фосагро, Яндекса, Сбербанка, Татнефти, МД Медикал групп, Транснефти и Московской биржи, Россети Ленэнерго увеличил целевые доли у Фосагро, Россетей Ленэнерго и Транснефти. У Банка Санкт-Петербург и Татнефти доли были снижены.

В начале октября остановился на покупке акций Фосагро, ИКС5 и Новабев. О причинах покупки ниже.

1. У Фосагро показатели в 1 полугодии улучшились несмотря на крепкий рубль, повышенный налог на прибыль (с 20% до 25% с этого года) и высокие ставки. Долговая нагрузка снизилась, свободный денежный поток вырос.

2. ИКС5 несмотря на низкую маржинальность и возможное повышение НДС остается лидером отрасли. Новая дивидендная политика предусматривает 2 выплаты в год. Последние недели акции сильно подешевели, повод усреднить.

3. У Новабев основная идея - развитие сети магазинов Винлаб и возможный выход этой сети на IPO. Отчет за 1 полугодие вышел неоднозначный: чистая прибыль сильно снизилась при росте выручки. Стоимость акций скорректировалась, начинаю немного усреднять. Скоро дивидендный гэп.

4. Еще есть 7 компаний, акции которых буду постепенно продавать. На коррекции это делать пока нецелесообразно. Думаю нетрудно догадаться какие это компании.

5. В настоящее время состав акционной части такой: - Сбербанк 17,9%; - Лукойл 12,3%; - Фосагро 6,4%; - Россети Ленэнерго -ап 6,3%; - Татнефть 5,5%; - МД Медикал групп 5%; - ИКС 5 4,7%; - Роснефть 4,4%; - Банк Санкт-Петербург 4,2%; - Россети Центр и Приволжье 3,9%; - Яндекс 3,6%; - Новатэк 3,4%; - Транснефть 3,1%; - Россети Центр 3%; - Северсталь 2,9%; - Новабев 2,9%; - Газпром нефть 2,7%.

Покупки/продажи облигаций Теперь в распоряжении есть ИИС3, у которого отсутствует налог на прибыль. Для облигаций этот счет оптимален. В настоящее время увеличиваю долю коротких облигаций, в этот раз остановился на покупке ИЭК Холдинг 1Р3 (доходность 18%, погашение 08.09.2026). Продал выпуск Уральской стали 1Р5. Не нравится сильное снижение валовой прибыли, чистой прибыли и долга (обзор отчета тут).

Планы на вторую половину октября На счета должны в октябре поступить дивиденды от Новатэк, Татнефть, Газпром нефть и Новабев. В планах на октябрь реинвестирование дивидендов, покупка акций (отстает от целевой доли ИКС5, также буду энергетиков покупать), а также покупка коротких облигаций и участие в новых размещениях (рассматриваю Амурскую область). Дисциплина, регулярность пополнений, а также терпение сделают свое дело. Двигаемся дальше.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Акции ИКС 5 показывает слабость даже по отношению к падающему индексу МосБиржи за последний месяц акции упали на 15,85% с учетом вчерашнего отскока, а индекс MOEX упал на 10,78%. Т.к компания входит в ТОП-3 моего портфеля, я хорошо ощущаю данную просадку, считаю нужным разобраться в причинах данного падения, спрогнозировать текущий апсайд в акциях и посчитать будущие дивиденды.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

Смотрите также:

Новабев Групп отчет за I полугодие 2025 по МСФО. Байбэк и дивиденды.

Лукойл отчет за I полугодие 2025 по МСФО. Сильнее сектора и сильнее рынка!

М.Видео-Эльдорадо отчет за I полугодие 2025 по МСФО. Есть ли риск держателям облигаций?

ТОП-10 дивидендных акций от аналитиков БКС инвестиций!

Российский IT сектор. Часть 2. Хэдхантер отчет за 2 квартал 2025 по МСФО. Кризис в отрасле.

X5 — ведущий продуктовый ритейлер в России, управляет магазинами нескольких торговых сетей: магазинами «у дома» под брендом Пятерочка, супермаркетами под брендом Перекресток и «жесткими» дискаунтерами под брендом Чижик. Всего под управлением компании более 21 000 магазинов. Компания занимает лидирующие позиции в e-commerce, развивая цифровые бизнесы Vprok.ru, 5Post, экспресс-доставку и сервис Много Лосося, а также сотрудничество со Сбермаркетом, Delivery Club, Яндекс Едой.

💵 Новый прогноз финансовых показателей на 2025 год.

✅Прогноз по темпам роста выручки остается прежним 20%. Открытие магазинов (с учетом закрытых) достигло 1286 шт, что опережает план на 2025 год. На этом хорошее закончилось. ⛔Из негатива к сожалению по прогнозу снижается маржинальность с 6+% до 5,8-6,0%. Если посчитать в деньгах это снижение с 288 млрд. до 278 млрд. рублей, т.е. на 10 млрд. рублей.

⛔При этом идет рост капитальных затратов, компания повысили прогноз по капитальным расходам с «до 5%» от выручки до «5,5%» от выручки. Если вам кажется, что 0,5% от выручки это немного, вы ошибайтесь, в деньгах эта сумма увеличивается на 24 млрд.руб (!!!) рост с 236 млрд. до 260 млрд. руб.

Что все это значит для обычных инвесторов? Экономическая ситуация в стране доходит даже до ритейла (Фикс Прайс, Магнит и вот уже Х5), а из этого следует, что дивидендов мы получим с вами меньше запланированных.

💵Дивиденды и оценка компании.

Когда я делал последний раз разбор Х5 я ожидал осенью дивидендов в районе 300 руб за 1 полугодие. Но теперь появляются новые данные и свободный денежный поток станет меньше на 24 млрд. рублей (минимум). Плюсом к этому сдвинется коэффициент чистый долг/EBITDA (он должен быть не более 1,2-1,4х). Теперь на дивиденды компания выделит около 87,3 млрд. руб. или 357 руб за весь год! Т.е в октябре ожидаем около 180 руб. Да, сумма все равно немаленькая див. доходность выходит 14,2%, но ранее выходило 20%+.

Что касается справедливой оценки компании при текущих доходностей длинных ОФЗ около 15% справедливая цена около 2900 руб, на горизонте года 3700 руб. Апсайд есть, но все эти DCF модели не учитывают геополитические ситуации.

⭐Вывод.

Падает маржа, растут капитальные расходы, дивиденды за 2025 год снизились, но дивиденды за 2026 год и далее должны быть по-прежнему очень хорошими. Компания качественная, считаю ее сливают неоправданно, чего-то серьезного и глобального, что может повлиять сильно на компанию не произошло. Я покупаю акции компании. А у вас есть в портфеле Х5?

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Последние время очень много напряжения в инвестиционной среде, хотя думаю и за пределами данной темы тоже. А это и понятно, налоги повышают, гайки закручивают везде, бензин растет, ставка высокая и т. д.

Начну с себя, чувствую себя хорошо, также почти как и в 22 году, даже еще лучше, тогда была все равно не большая нервозность, тогда активные доходы рухнули, в районе 10-15 тысяч в месяц были, полная неопределённость, спасли сверх доходы которые были ранее, особенно во время пандемии сформированные, образовались кубышки в банке, они и спасли. Квартирант исправно платил. Не транжирство, был главный фактор.

Сейчас у меня кубышка еще больше и активные доходы выше, а бывают и очень даже хороши. Кроме этого, еще появилось много офз, в 22г их просто не было. По итогу, шторм на рынке акций, на меня особо не влияет. На оборот за счет активного дохода и накоплений, могут в два раза дешевле покупать солидные бизнесы и делать задел на будущие.

Если у вас также, как у меня то париться не стоит и поддаваться на эмоции, как раз время их хорошо тренировать, все циклично и восстановится, во время пандемии, такое было да и после 22г вспомните, а если конфликт закончится, вы скажете себе спасибо. Для нас время возможностей.

Если у вас нет денег на покупки, вы уже нарушили правила инвестиций и будете больше переживать и можете понести убытки, с другой стороны, это будет вам уроком, в акции надо нести не последние деньги, что не жалко и точно не будет нужно в ближайшее время, просто не изучили, как работает данный вид актива.

Если у вас много облигаций, или доля равна акциям, то вам особо не стоит париться, стригем купоны и скупаем бизнеса дешевые, либо тратим на жизнь, или обратно в облигации. Если у вас еще зп стабильная, тогда вообще не должна быть паника.

А если у вас все в акциях, вы можете сильнее волноваться, но если вы инвестор, тоже не вижу проблем, это спекули могут покончить со своим капиталом, они же хотят, сразу, много и быстро.

Нужно просто понимать, как работают акции, это актив не про быстро, сейчас и сегодня, а в долгую, я чтобы получить первые дивиденды от Аэрофлота, 4 года его держал, но пересидел все проблемы в нем и получил. А так ваши ожидание, ваши проблемы и не знания фин. грамотности лежит тоже на вас.

В 22г у меня была широкая диверсификация в акциях, тогда не было облигаций, это тоже смягчило падение портфеля, денежный поток, даже вырос, потому что во всех отраслях не может быть сразу плохо. Помните как цены на газ взлетели и нефть?

Ладно хватит много писать.

Что по итогу:

Если у вас сбалансированный портфель, есть активный доход и накопления не вижу проблем, для вас наоборот шансы увеличить свой портфель, лучшими акциями дешево и сделать двойной прыжок вперед, при восстановление. Но если есть страх и желание продать, возможно рынок не ваше, вам только вклады, возможно недвижимость. Многие по пробовали, поняли, что не их и ушли в депозиты.

Если вы спекулянт, у вас нет подушки, или только акции, в невежестве, можете винить, только сами себя. И говорить после этого, что инвестиции не работают в России, или это лохотрон, не стоит, это позиция слабого человека, который хочет оправдать свое невежество. У меня почему то капитал и денежный поток растет.

За невежество будет ответ капиталом и это будет хороший опыт. В след раз результаты будут лучше, либо вы уйдёте с рынка, что тоже неплохо, дешевле будут хорошие акции, это как на ютубе сейчас, меньше конкуренция, дороже просмотры. Кстати, когда сидел в акциях в 22г, неплохо боролся еще с эмоциями и на тренировал себя.

Спекулянты простите, за то, что я вас отчитал, но статистика не на вашей стороне, а вот время в инвестициях уже на моей стороне. Становитесь тоже инвесторами, пока не остались без штанов.

На российском рынке ходят слухи, что иностранный фонд договорился об обмене своих заблокированных российский акций на иностранные акции, с которыми будет потом самостоятельно разбираться в Euroclear, а российские акции поступят в рынок через брокеров, ну непонятно, кому будут эти бумаги переданы.

Те, кто знал заранее об этой сделке, лил рынок всю прошлую неделю, ну аналитики за неимением информации все валили на высокую ключевую ставку и проблемы в экономики, писать то что-то надо.

Говорят, что сделка должна пройти в ноябре, поэтому будет интересно понаблюдать за происходящим и подбирать подешевевшие крепкие истории, если представится такая возможность.

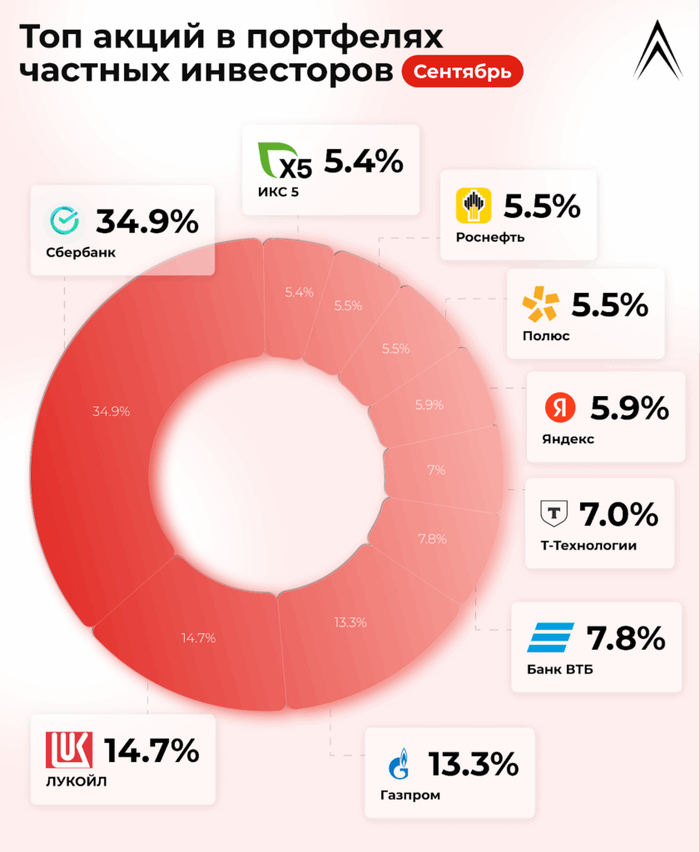

Привет, инвесторы! Мосбиржа показала народный портфель сентября, и в нем есть важные изменения, а значит можно и нужно посмотреть, что же произошло, кто выпал из топа, кто вошёл в топ, кто нарастил долю, и почему.

Куда перетекают деньги частников, кто из «народных любимцев» реально достоин внимания, что может быть полезного для моего портфеля? Ведь народный портфель — это своего рода бенчмарк.

👋 А кто я такой?

Меня зовут Лекс (Александр), и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

⚖️ Что мне подходит?

Критерии у меня простые, что может пригодиться, а что нет. Акция должна быть дивидендной, бизнес должен быть стабильным. Нет выплат? Высокие риски? Токсичность? Сразу «мимо». Смотрим!

💼 Народный портфель сентября

Сбербанк (ао и ап) — 34,9% (было 36,2%) в сумме. Инвесторы снова охладели к зеленому банку, ведь до следующих дивидендов далеко (будут летом). У меня в портфеле ✅имеется. Последний отчет показал рост прибыли — отлично! Писал разбор по нему.

ЛУКОЙЛ — 14,7 (было 14,9%). Доля почти не изменилась, зимой будут дивиденды. Лукойл платит дивиденды дважды в год и не жмется. В моем портфеле ✅есть.

Газпром — 13,3 (было 14,2%). Доля снизилась на геополитике. Крайне токсичная бумага с мажоритарием, которому нет дела до миноритариев и нет дела до капитализации. Аргумент, что Газпром может вырасти, не ⛔️убеждает. Он растет лишь для того, чтобы потом всех снова разочаровать.

Банк ВТБ — 7,8% (было 5,8%). Странно, что доля выросла, логики тут не вижу. Этот синий банк даже хуже Газпрома. Загоняют же как-то людей в эту 🤮мерзость.

Т-Технологии — 7% (было 7%). Отличный банк, даже платит дивиденды, но пока они довольно маленькие. Доля не изменилась. Не изменилось и отсутствие акций Т-Технологий у меня в портфеле.

Яндекс — 5,9% (было 5,9%). Доля прежняя. Яндекс стал платить дивиденды, это радует. Но они маленькие, это не радует. Пока не покупаю в свой портфель.

Полюс — 5,5% (было 5%). Отличная компания, золото растет в цене. Но я уже говорил, что мне не нравится корпоративное управление Полюса, поэтому не планирую его покупать. Но у нас и выбор золотодобытчиков очень плохой, Полюс среди них лучший.

Роснефть — 5,5% (было 5,9%). История как с Лукойлом. Дивиденды платит, но маловато. Есть долг. Но есть потенциал развития. Тут 50/50, так что я пока отдаю предпочтение более понятному Лукойлу.

ИКС 5 — 5,4% (новый). Недолго топ был без ИКС 5. Компания попала в индекс голубых фишек, инвесторы ждут хороших дивидендов. Я тоже жду. Как уже говорил, акции ИКС 5 планировал добавить в свой портфель, можно сказать, они ✅уже там.

Кто выпал из народного портфеля?

Новатэк. Как на геополитике народ набрал Новатэк на пару с Газпромом, точно так же и охладел к нему. Считаю, что Новатэк лучше Газпрома, дивиденды платит стабильно, но они низкие. Пока не планирую покупать, как и Газпром. Риски санкций высокие.

✅ В итоге

На этот раз изменения более скромные, чем месяц назад, но я рад возвращению ИКС 5, который пополнил народный портфель, вытеснив Новатэк.

Я ума не приложу, зачем народ покупает акции ВТБ. Про Газпром тоже не понимаю, но ВТБ с его допэмиссией, неуважением миноров и низкой эффективностью должен лежать на дне, а не в народном портфеле.

Под наблюдением у меня из этого списка Т-Технологии, Яндекс и Роснефть. Точно пройду мимо Газпрома, ВТБ и Полюса. Сбер и ЛУКОЙЛ красавчики, не зря продолжают возглавлять топ. ИКС 5 — заслуживает места в моем портфеле.

PS. Народный портфель — классный бенчмарк, но слепо копировать его в свой портфель — не мой стиль. У каждого своя стратегия. У меня — пассивный доход! Так что отбираю тех, кто платит и уважает миноров.

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

🏭 $MTLR $MTLRP — «Мечел» может отдать часть электросетевых активов. По данным “Ъ”, «Мечел-Энерго», входящая в «Мечел», может лишиться права работать на оптовом энергорынке. Компания задолжала «Россетям» и их распредсетевым структурам около 800 млн руб.

🏭 $MTLR $MTLRP 🏦 $RASP — В Турции растет спрос на российский энергетический уголь, что привело к росту его стоимости до $94,5 за тонну (CFR) — на 3,3% за неделю и до максимума с февраля

🚚 $UNAC— Ростех сообщил о начале испытаний первого опытного образца самолета Як-130М

🇷🇺 Россия поддержала бы Нобелевскую премию мира для Трампа - Ушаков

📈 Трамп заявил, что усиливает давление для достижения сделки по Украине. Он рассчитывает на скорое участие России и Украины в переговорах об урегулировании

📈 Трамп: можем ввести дополнительные санкции против России.

📈 Трамп заявил, что США не намерены сокращать военное присутствие в Европе, однако могут "провести передислокацию" в регионе

Ожидается в течение дня:

🌽 $NKHP — Дивгэп 6.54р, 1.4%

🥇 $PLZL — Последний день с дивидендом 70.85р, 3.1%

🛢 $SIBN — Последний день с дивидендом 17.3р, 3.5%

🇺🇸 15:30 — Средняя почасовая заработная плата (м/м) (сент)

🇺🇸 15:30 — Изменение числа занятых в несельскохозяйственном секторе (сент)

🇺🇸 15:30 — Уровень безработицы (сент)

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Минфин снова ищет деньги — и находит их в карманах рынка. ФНБ худеет, налоги растут, а теперь и облигации становятся инструментом бюджетной терапии. Только вот, что будет, когда ликвидность закончится?

На фоне откровенно тяжелого состояния рынка, продолжаем говорить о "новых" решениях правительства, которые должны хоть как-то залатать дыры в бюджете.

💨 Мы уже успели затронуть самые обсуждаемые меры — повышение НДС и корректировки УСН, но обошли стороной, пожалуй, одну из самых интересных и опасных для нас тем: истощение ФНБ и резкий рост заимствований через ОФЗ, особенно в контексте последних двух недель.

Именно это сочетание сегодня формирует мощный "навес" на рынке облигаций, вынуждая банки и фонды перераспределять ликвидность в ущерб акциям. В результате растёт давление и на долговой, и на фондовый рынок. Как раз эти темы попробуем сегодня разобрать подробнее

🚨 Истощение ФНБ. Насколько критична ситуация?

Исходя из данных Минфина, на сегодняшний день объем ФНБ составляет 13,163 трлн ₽, это где-то около 5,9% от прогнозируемого ВВП на 2025 год.

Объём неплохой, соглашусь. Особенно учитывая, что за год он вырос примерно на 375 млрд ₽. Этому способствовали два ключевых фактора:

Сверхдоходы от нефти и газа (Зачисление 61 млрд юаней и 74 тыс. кг золота, приобретённых за счёт этих средств)

Размещение части средств в ОФЗ. В этом году объем размещения ОФЗ увеличен с изначально запланированных 4,781 трлн ₽ до 6,981 трлн ₽

❗Но вся проблема заключается в его так называемой "ликвидной части", которую можно быстро потратить. Она составляет всего-навсего 4,2 трлн ₽, и это один из минимальных показателей за последние годы. + По динамике с начала 2025 года она уже потеряла от переоценки валюты и золота 103 млрд ₽

И что интересно, планы по изъятию из ФНБ пересматривались — и весьма существенно. В мае, чтобы сократить дефицит бюджета, Силуанов озвучивал цифру почти в 400 млрд ₽, а на прошлой неделе на сайте Минфина появилась оценка в 0,6 млрд ₽.

Не слишком ли быстро сократили траты? Они снова нашли решение

🗿Новый источник покрытия дефицита — рынок ОФЗ

Согласно обновлённой стратегии, главными источниками пополнения бюджета теперь станут повышение налогов и увеличение государственных заимствований. На 2025 год обсуждается дополнительное привлечение 2,2 трлн ₽, что увеличит чистое заимствование на 65% — до 5,6 трлн ₽ (валовые — до 6,981 трлн ₽ с учётом погашений).

💣 Ну и конечно же, главный акцент ставится на 4-й квартал 2025 года. За это время Минфин должен разместить 2,4 трлн ₽ (0,2 трлн — остаток и 2,2 трлн — доп объём). Это означает, что еженедельные аукционы по размещению ОФЗ должны вырасти почти втрое — с нынешних 70–80 млрд ₽ до 200 млрд ₽

Сейчас аналитики почти всех крупных инвестдомов пришли к выводу, что без поддержки банков справиться с таким объёмом невозможно. Последние аукционы уже подтвердили эту тенденцию:

📅 1 октября — размещено рекордные 231,67 млрд ₽ по двум выпускам (ОФЗ-ПД 26250 и 26224) при спросе 273 млрд ₽.

📅 8 октября — ситуация ухудшилась: по выпуску ОФЗ 26247 (погашение 2037) удалось привлечь лишь 25,8 млрд ₽ (68,6% от объёма), и пришлось повышать премии.

Думаю, все понимают, к чему приведут такие "нововведения". Масштабный рост заимствований создаёт серьёзное давление на финансовый сектор. Новые ОФЗ выходят с более высокими ставками, из-за чего интерес инвесторов к вторичному рынку постепенно снижается — индекс RGBI падает.

Банки, чтобы выкупать новые выпуски, вынуждены высасывать ликвидность с фондового рынка: часть средств идёт из резервов, остальное — за счёт продажи акций и других облигаций. И получается какой-то замкнутый круг, где Минфин закрывает дыру в бюджете, но тем самым вытягивает капитал из рынка, лишая инвесторов возможностей для роста.

Как думаете, выдержит ли рынок акций такой навес от ОФЗ в ближайшие месяцы❓

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Высокая рентабельность и низкий уровень долга — разве это не идеальный выбор для инвестиций? Однако что, если рынок уже учёл все возможные успехи компании в её цене? Эта статья предлагает анализ «Северстали» для тех, кто стремится различать реальное качество бизнеса от завышенных ожиданий. Я помогу вам понять, когда сильные фундаментальные показатели могут стать ловушкой для инвестора. Начнём.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Почему «СеверСталь» — это больше, чем просто сталь.

«СеверСталь» — ведущая промышленная компания, специализирующаяся на переработке железной руды в сложные металлические изделия. Как и другие крупные металлургические предприятия, такие как ММК или НЛМК, она отличается высокой степенью вертикальной интеграции. Это означает, что компания контролирует все этапы производственного процесса — от добычи сырья до выпуска готовой продукции высокого качества. Такой подход позволяет ей минимизировать зависимость от колебаний цен на сырьевые материалы.

Эта бизнес-модель эффективно применяется в секторе Steel, который является основой для строительства, автомобилестроения и машиностроения. «СеверСталь» специализируется не только на массовом производстве, но и на выпуске высококачественных марок стали с уникальными характеристиками, востребованными самыми взыскательными клиентами.

Доходы компании ярко иллюстрируют её стратегический фокус. Основной источник прибыли — это продажа металлопродукции, которая составляет 91% от общего объема выручки. Это свидетельствует о глубоком понимании и специализации в данном сегменте. Оставшиеся 9% приходятся на сопутствующие товары и услуги.

Такой узкий подход позволяет сосредоточить все ресурсы и технологии на основной деятельности. Компания не разбрасывается силами, а непрерывно улучшает своё ключевое направление, чтобы предлагать рынку те продукты и услуги, за которые клиенты готовы платить максимальную цену.

Заглядывая в будущее: оценка потенциала «СеверСтали».

Чтобы понять, сколько может стоить акция «СеверСтали», я использую метод дисконтированных денежных потоков (DCF). Если просто, этот метод помогает оценить компанию сегодня, основываясь на её будущих доходах. Мы смотрим, сколько денег она может заработать впереди, и «сбрасываем» эти суммы к их текущей стоимости.

За основу я возьму официальные финансовые отчёты компании (РСБУ) с 2023 года по второй квартал 2025 года. Это даст нам хорошую историческую базу для расчётов. Период прогноза я возьму относительно короткий — 2 года, и буду исходить из консервативного годового роста в 3%.

Для расчётов мне понадобятся ставки. Я использую данные Банка России от 08.09.2025: 12,65% в долларах и 15,46% в рублях. Динамику ключевых финансовых показателей за эти годы вы можете наглядно увидеть на диаграммах ниже.

2023 год.

2024 год.

1 полугодие 2025 года.

Анализ тенденций показывает противоречивую картину. Выручка демонстрирует рост, однако валовая и чистая прибыль существенно снизились, что указывает на сильное давление на маржинальность. Одновременно мы видим высокую волатильность в прочих и внереализационных доходах (например, доходы от участия в других организациях).

Основным драйвером финансовых показателей в ближайшие 2 года, скорее всего, станет не рост объёмов, а операционная эффективность. Фокус на контроле себестоимости и оптимизации коммерческих и управленческих расходов будет ключевым для восстановления рентабельности на фоне потенциально сложной рыночной конъюнктуры.

Прежде чем смотреть вперёд, давайте оценим эффективность компании сегодня и сравним её с другими игроками сталелитейного сектора (Steel).

Средние финансовые показатели СеверСтали на 1 полугодие 2025 года.

Начнём с себестоимости. Её доля в выручке «СеверСтали» составляет 71,71%, что заметно лучше среднего по отрасли (78,19%). Это сильный показатель, говорящий о хорошем контроле над затратами.

Коммерческие расходы компании (6,28%) практически идентичны средним по сектору (6,48%). А вот управленческие расходы (3,60%) несколько выше нормы (2,78%), что может указывать на потенциал для оптимизации.

Доходы от участия в других организациях (3,64%) и проценты к получению (3,14%) находятся на уровне или немного ниже рынка. При этом проценты к уплате у компании значительно ниже (-1,07% против -3,72% в среднем), что говорит о меньшей долговой нагрузке. Это однозначно плюс.

В итоге, ключевой показатель — маржа «СеверСтали» — составляет 22,50%. Это значительно выше среднего по отрасли (14,22%) и с большим запасом перекрывает мой инвестиционный критерий в 15%. Компания демонстрирует высокую рентабельность и эффективность.

Теперь рассчитаем средневзвешенную стоимость капитала (WACC). Этот сложный термин означает минимальную доходность, которую ждут инвесторы от вложений в компанию с учётом всех рисков.

WACC СеверСтали на 1 полугодие 2025 года.

Наш расчёт показал значение 20,81%, что немного ниже среднего по отрасли (22,03%). Более низкий WACC для инвестора — это хорошо, так как итоговая расчётная стоимость компании будет выше.

Итог моего анализа: «СеверСталь» выглядит крайне привлекательно. Её операционная эффективность выше средней по рынку, а стоимость капитала — ниже. Это формирует прочную основу для будущей стоимости.

Сколько может стоит акция на самом деле?

Теперь я смоделирую два сценария, чтобы понять, как может меняться стоимость компании. Первый — если «СеверСталь» будет расти скромно, как в среднем по отрасли. Второй — если она сможет поддерживать свой собственный, исторически сложившийся темп.

Сначала я суммирую все будущие денежные потоки, которые компания может заработать, и вычту её обязательства. Так метод DCF показывает, сколько бизнес стоит по сути, без спекуляций на рынке.

Итоговый расчет СеверСтали на 1 полугодие 2025 года.

Сценарий 1: Консервативный прогноз Здесь я предполагаю скромный годовой рост выручки на 3%. После расчёта всех будущих доходов и вычета долгов, стоимость одной акции получается на уровне 516,25 рублей.

Это примерно на 47% ниже текущей рыночной цены. Такая ситуация — когда моя оценка от 0% до 100% от рыночной котировки — встречается чаще всего. Она говорит о том, что, по моим расчётам, рынок может быть излишне оптимистичен.

Сценарий 2: Ожидаемый темп роста В этом случае я рассчитываю рост по другому, на основе реинвестирования прибыли и рентабельности капитала компании. Этот показатель составил 1,30% в год.

При таком развитии событий цена акции выходит на уровне 441,03 рубля. Это на 55% ниже рыночной котировки.

Оба результата — положительны. Они означают, что будущих денежных потоков компании должно хватить, чтобы покрыть все свои долги. Это важнейший критерий для меня — я не стану инвестировать в компанию, чьи обязательства больше её стоимости.

Сравнение с рыночной ценой Сегодня акция торгуется около 972,40 рублей. Моя модель показывает, что такая цена оправдана только при очень агрессивных допущениях: рост на 10% в год при высокой стоимости кредитов.

Учитывая текущие тенденции — давление на маржу и волатильность доходов — поддерживать такой высокий темп в ближайшие годы будет крайне сложно. Моя итоговая оценка ниже рыночной, поэтому я отношусь к акции с осторожностью.

Прежде чем принимать решение, сравните «СеверСталь» с другими компаниями по ключевым критериям: рост прибыли, дивидендов, маржи и мультипликаторам. Также важно каждый квартал проверять, оправдывает ли компания ваши ожидания по выручке, прибыли и долгу. Подобный анализ я делаю в закрытых разделах на профильных платформах.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Покупать или не покупать?

Мы начали с вопроса о том, может ли компания с превосходными показателями оказаться ловушкой. Мой анализ показывает, что в случае «СеверСтали» это вполне реальный риск. Её высокая рентабельность и низкий уровень долга впечатляют, однако по расчетам текущая цена уже опережает даже самые оптимистичные прогнозы.

Основной вывод, который я сделал: это качественный бизнес, но, возможно, не самое удачное вложение в данный момент. Рынок ожидает от компании почти невозможного — ежегодного роста на 10%, что крайне маловероятно.

Стоит ли сейчас инвестировать в «СеверСталь», надеясь на её будущий рост, или лучше дождаться более выгодной цены? Делитесь своими мыслями в комментариях!

Если этот разбор был вам полезен, поставьте лайк. Чтобы не пропустить новые исследования, подписывайтесь на мой канал в Телеграм — там я регулярно делюсь подобным анализом. Спасибо за внимание и удачных инвестиций!