Закреплено

Заявка № 5574685647 о регистрации сообщества Лига юристов в Роскомнадзоре

Заявка № 5574685647 о регистрации сообщества Лига юристов в Роскомнадзоре

Заявка № 5574685647 о регистрации сообщества Лига юристов в Роскомнадзоре

Столкнулся с неприятной ситуацией и надеюсь на вашу поддержку и советы.

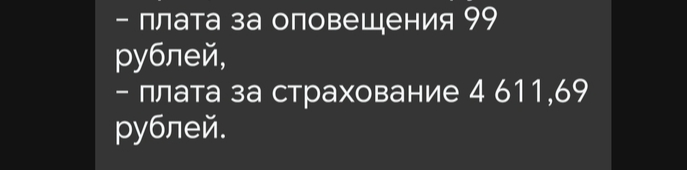

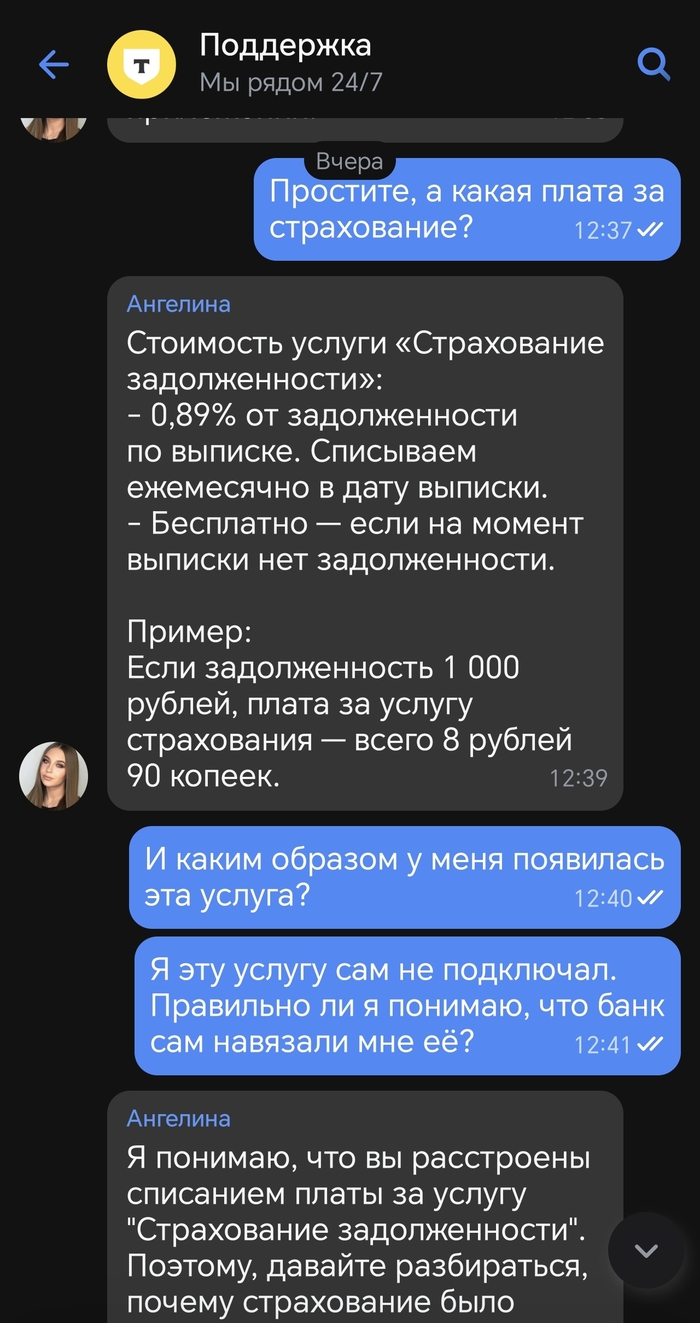

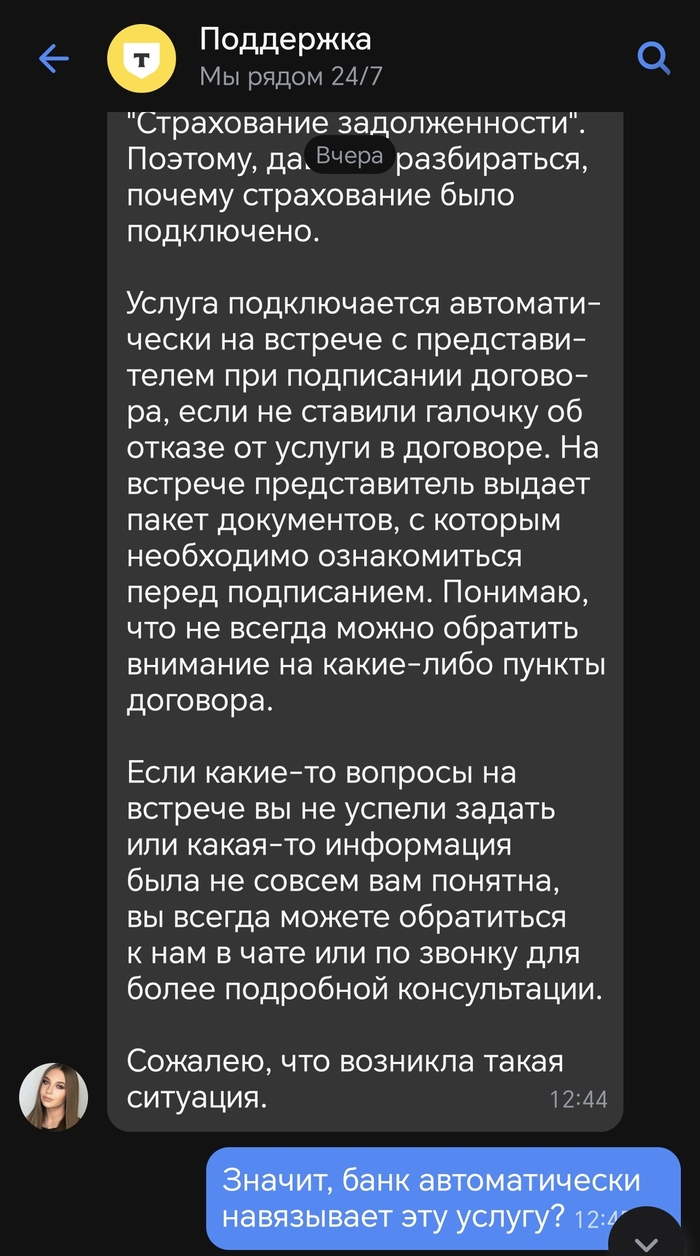

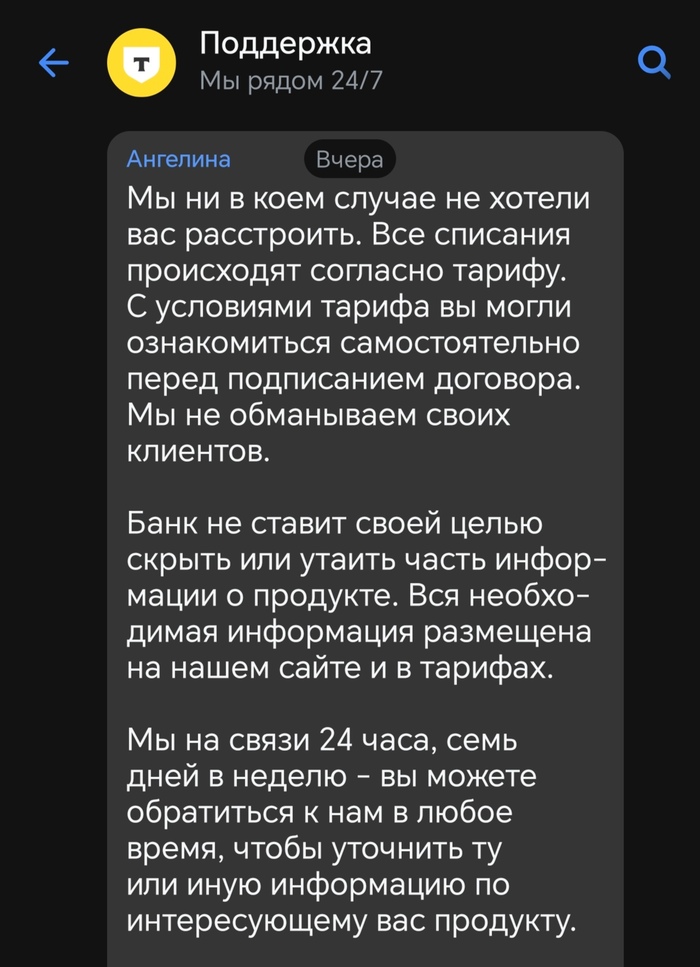

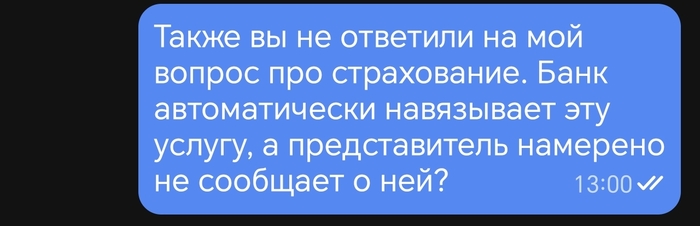

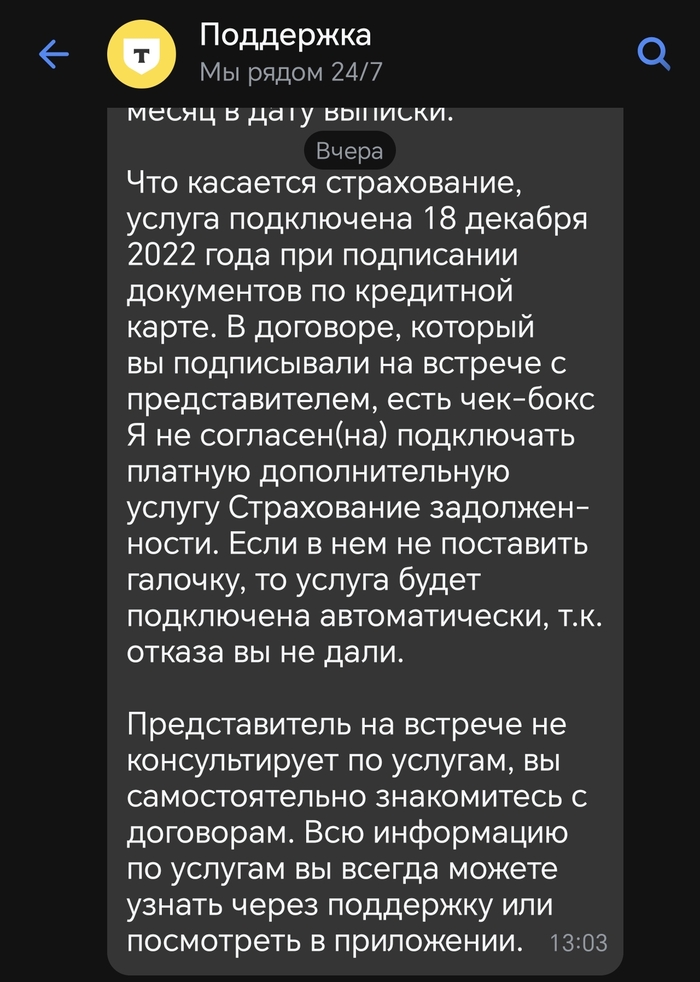

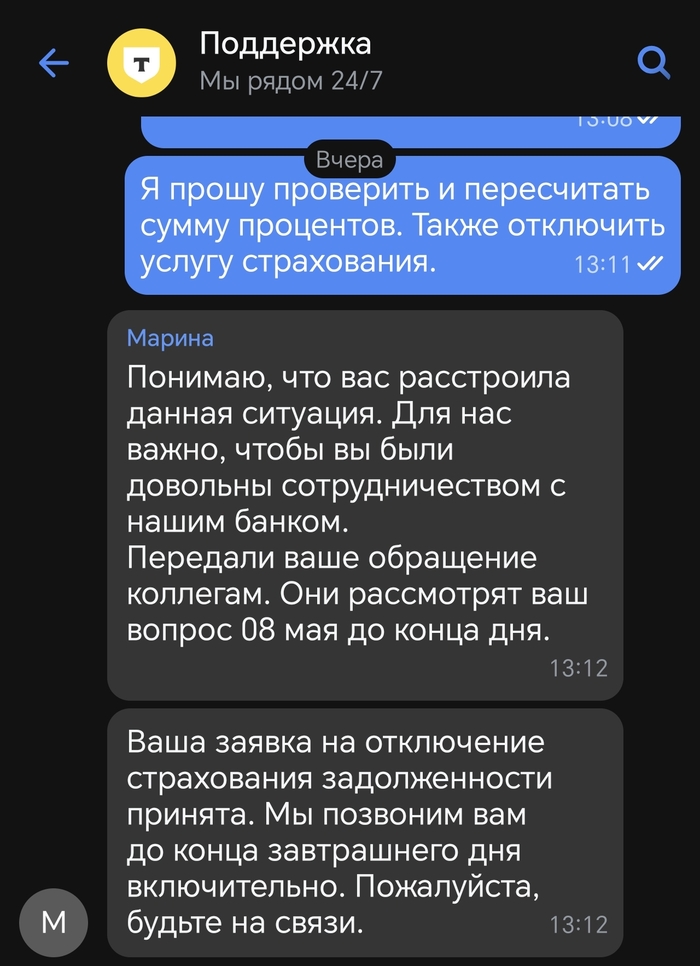

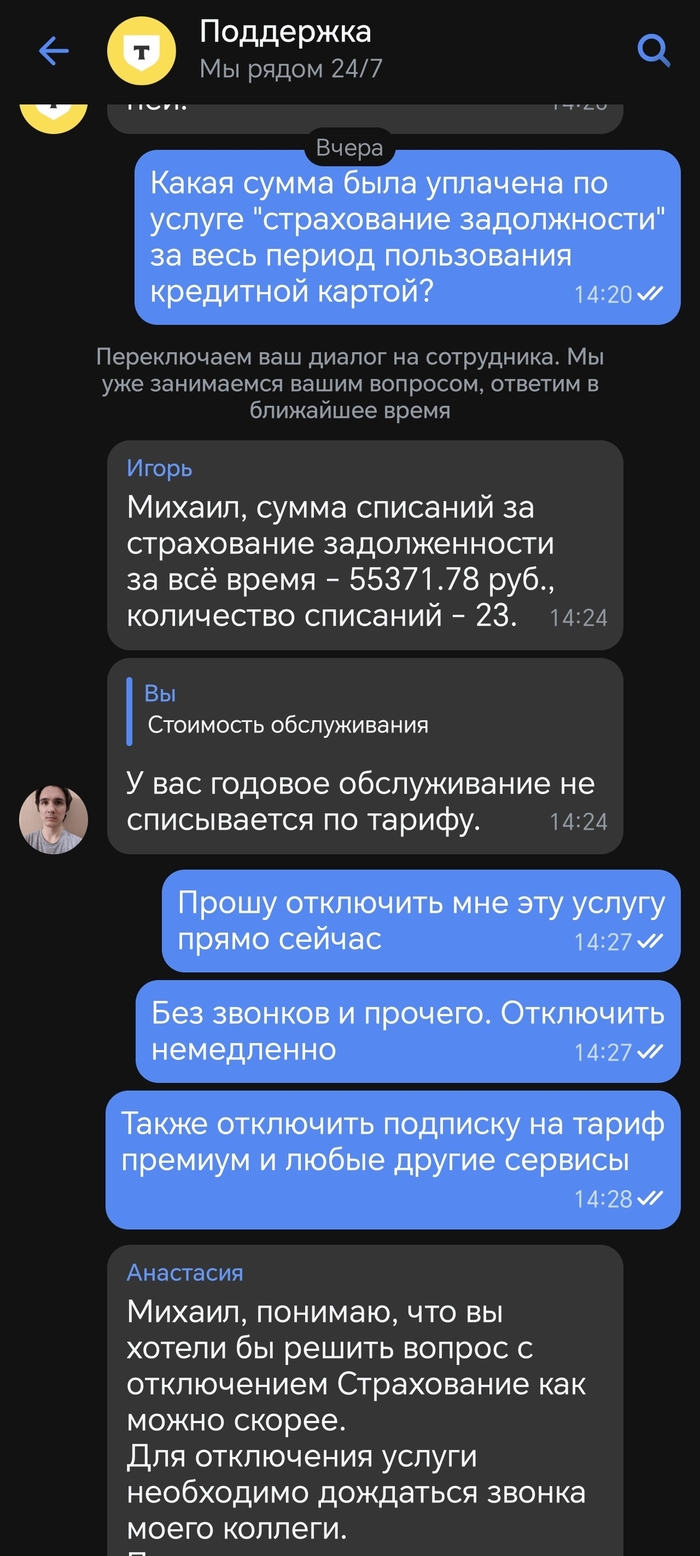

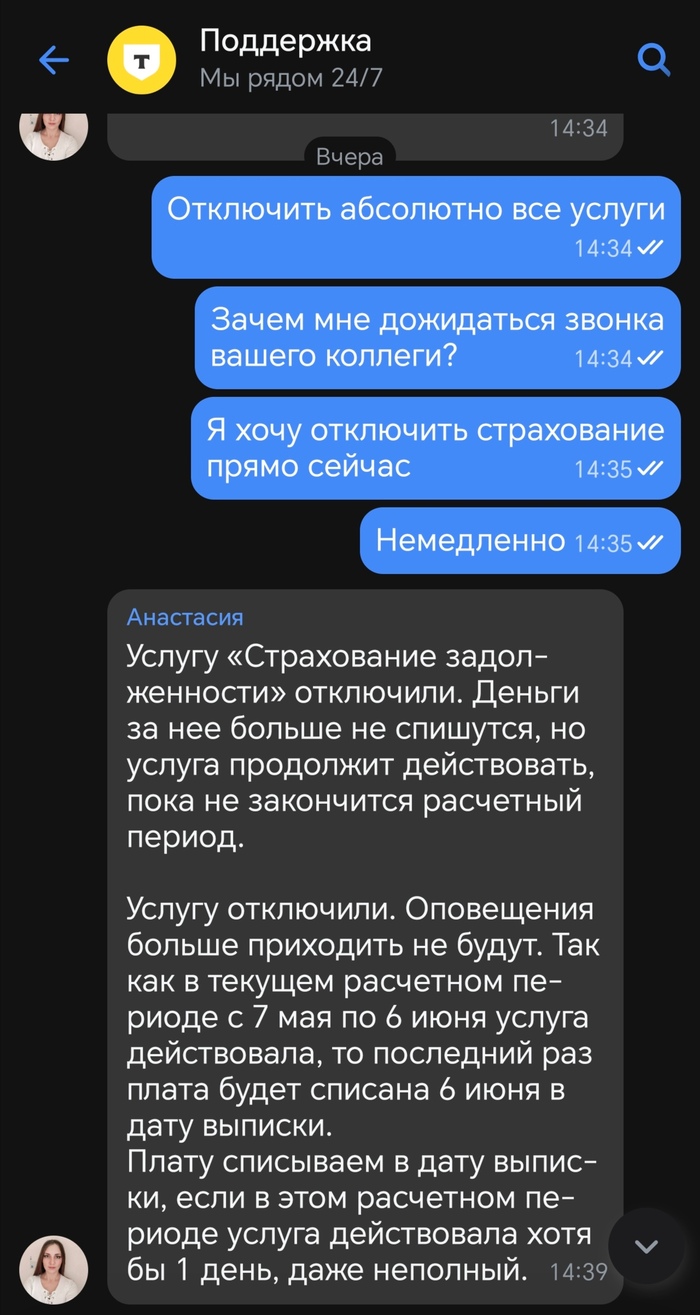

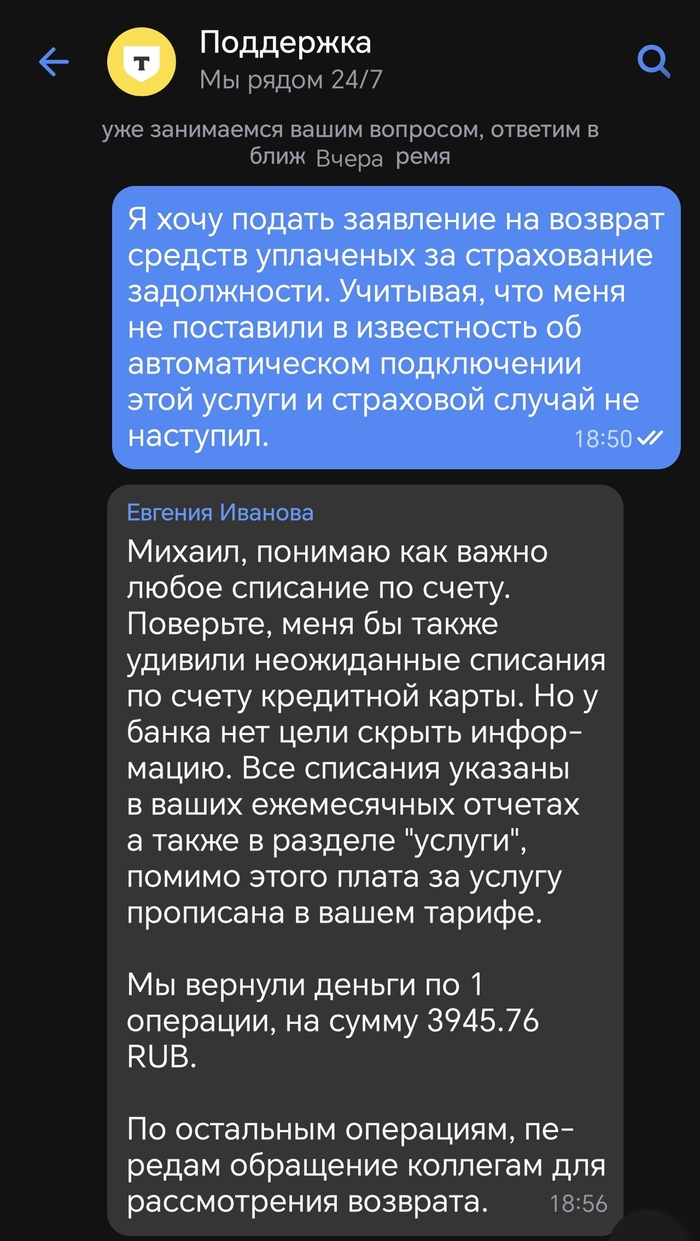

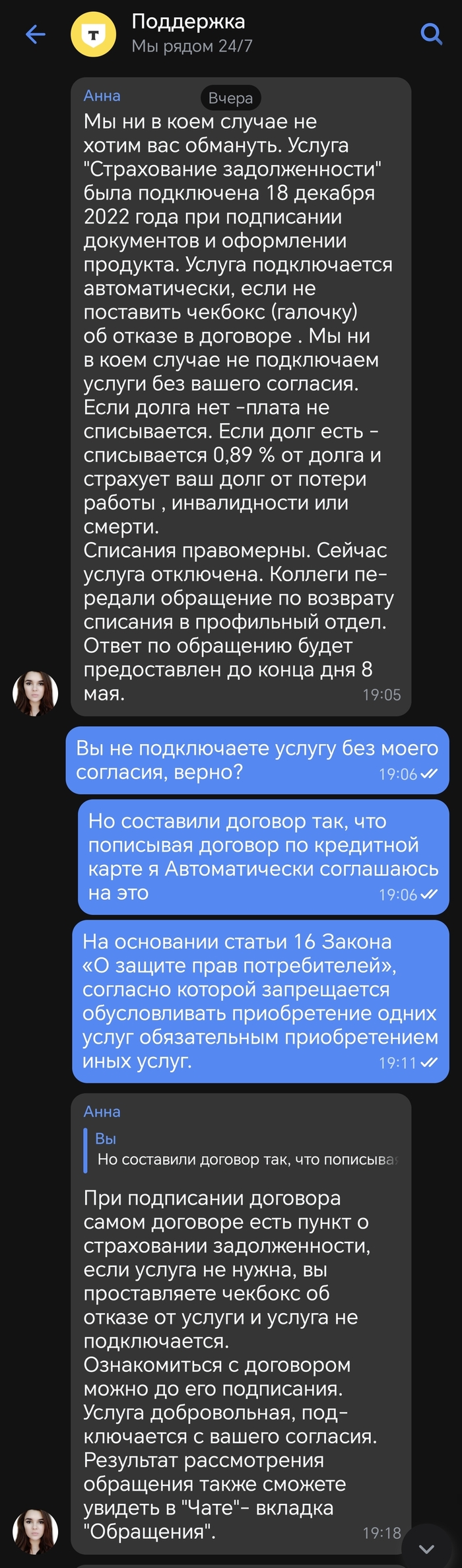

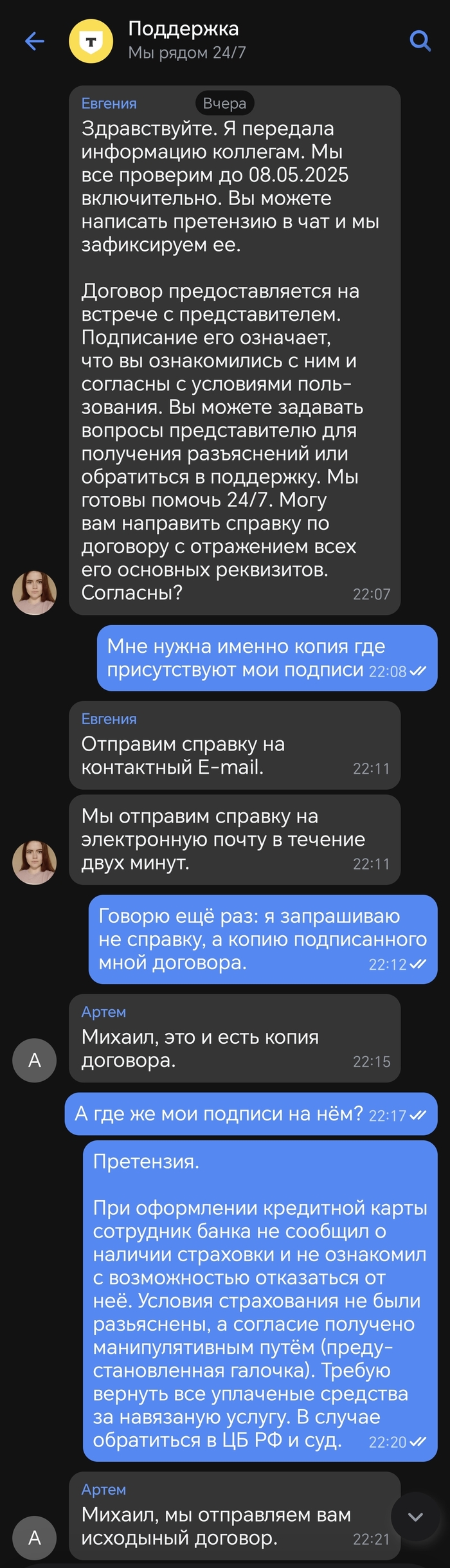

Я оформил кредитную карту в @T.Bank 18.12.2022. В процессе оформления онлайн-заявки была подключена услуга «Страхование задолженности». О чём я узнал только 07.05.2025 посмотрев детальную выписку и заметив списание по этой услуге. Сразу обратился в поддержку за разъяснениями. Банк оформил страховку по кредитной карте заведомо не поставив меня в известность об этой услуге и ссылается на то что для отказа от страховки необходимо было поставить галочку в договоре. В чате с поддержкой сказали что представитель банка приехавший на встречу и подписание документов не консультирует по услугам и с договором я должен был ознакомиться самостоятельно. Также в поддержке прямо написали что услуга подключается автоматически, если не поставить галочку об отказе в договоре. Страховка была активирована по умолчанию, а для отказа требовалось поставить отметку в пункте «Я не согласен участвовать в Программе cтраховой защиты заемщиков...». При просьбе в чате поддержки о немедленном отключении данной услуги меня уверяли о необходимости дождаться звонка из банка. Пришлось требовать ещё несколько раз.

Скрины прикладываю:

Переписка с поддержкой

Предполагаемые мной нарушения со стороны банка:

ст. 16 Закона РФ «О защите прав потребителей» (навязанная услуга).

Проблема “галочки отказа”: Такая практика является нарушением, так как предполагает, что клиент должен самостоятельно искать пункт об отказе в длинном договоре. Это противоречит принципу информированности потребителя

Нарушение принципа «молчание ≠ согласие» Согласно ст. 10 ГК РФ, молчание не считается согласием на сделку. Если для отказа от услуги требовалось активное действие (галочка), а подключение страховки происходило автоматически — это недобросовестная практика.

Позиция Роспотребнадзора: предварительно проставленные галочки или условия, где услуга подключается «по умолчанию», незаконны. Согласие должно быть явным и осознанным.

Нарушение требований к оформлению договора Ч. 14 ст. 7 ФЗ №353 «О потребительском кредите»: Согласие на подключение страховки оформляется отдельным заявлением (не через галочку в общем договоре). Если банк включил условие о страховке в основной текст договора без вашего письменного согласия — это неправомерно.Такой подход является формой “предустановленного согласия”, когда услуга считается подключенной, если клиент не предпринял специальных действий для отказа. Это противоречит рекомендациям Банка России, который требует, чтобы согласие на добровольное страхование проставлялось клиентом собственноручно, а не предполагалось автоматически.

Кто сталкивался с подобным? Какие действия помогли вам? Буду благодарен за любую помощь и советы! Если у вас есть опыт успешного решения подобных ситуаций - пожалуйста, поделитесь! Ваши советы могут помочь не только мне, но и другим клиентам.

Публикую анонимно чтоб без рейтинга.

Напомню ранее я написал пост М.Видео прописал в оферте, что за кибератаки и ошибки на сайте ответственность несёт потребитель, а не магазин

Который набрал более 7000 плюсов и 590 000 просмотров, чтобы было для меня неожиданно.

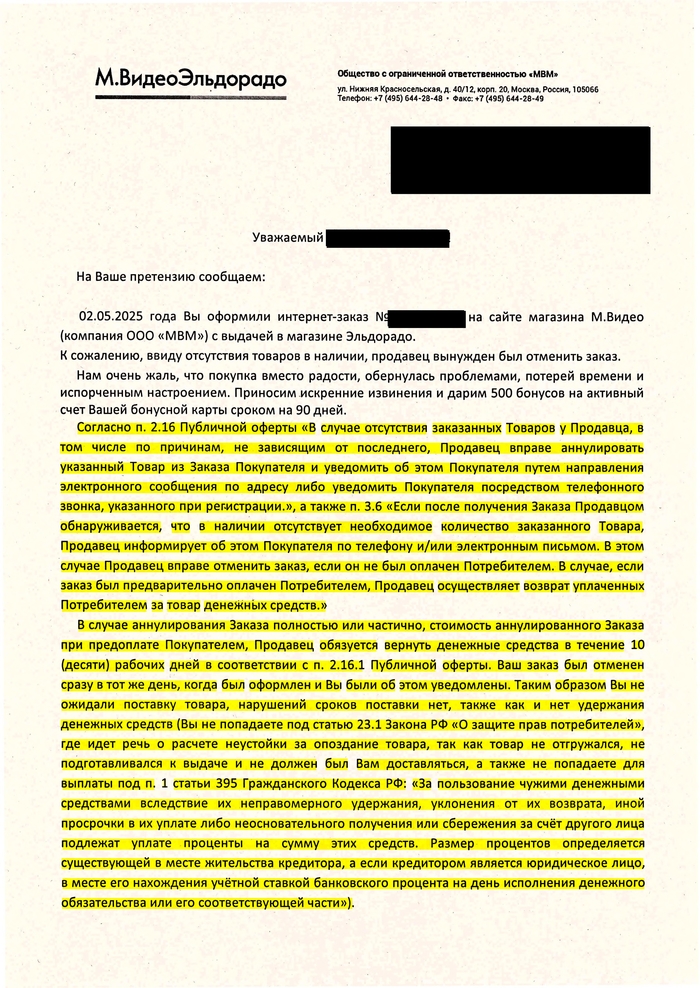

На удивление Мвидео довольно быстро дал ответа на досудебную претензию

Но есть пару НО :)

Позиция Мвидео изложенная в отказе удовлетворить досудебную претензию противоречит НЕ только закону, но и судебным актам.

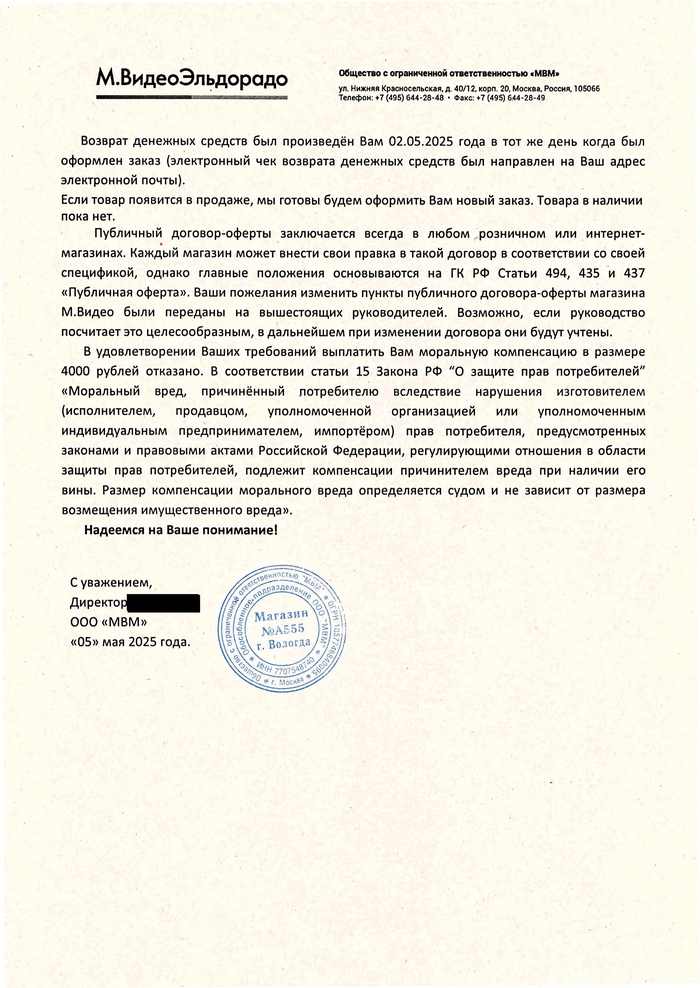

Так в своём ответе представитель ответчика ссылается на пункты 2.16, 2.16.1 и 3.6 Публичной оферты магазина Эльдорадо, а не магазина Мвидео.

При этом решением Вологодского городского суда по делу № 2-3609/2021 было указано

В связи с этим требование истца в части признания недействительными пунктов 2.16, 2.16.1, 3.6. публичной оферты, которые являлись условиями договора купли-продажи от 27.02.2021, суд находит оправданным и подлежащим удовлетворению.

Заключая договор дистанционным способом и произведя полную предварительную оплату по нему, потребитель был вправе рассчитывать на получение товара, который он заказал, в установленные сроки, поскольку на момент заключения сделки и оформления заказа товар в наличии имелся. Сведениями о том, что товар может закончиться, и он не вправе будет рассчитывать на его получение, потребитель не располагал.

Руководствуясь статьями 194-198 ГПК РФ, суд решил:

Признать недействительными пункты 2.16, 2.16.1, 3.6 публичной оферты продажи товара физическим лицам через интернет магазин «Эльдорадо», являющиеся условиями договора купли-продажи от 27.02.2021, заключенному между XXXXXX и ООО «МВМ».

При этом решением решение Вологодского областного суда по делу № 33-3941/2021 было указано

Удовлетворяя исковые требования в части признания действий по одностороннему расторжению договора купли-продажи незаконными, взыскания неустойки, компенсации морального вреда, штрафа, суд первой инстанции, руководствовался положениями статей 3, 168, 310, 416, 426, 451, 457, пункта 3 статьи 487, 494, 497 Гражданского кодекса Российской Федерации (далее – ГК РФ), статей 13, 15, 32.1 Законом Российской Федерации от 7 февраля 1992 года № 2300-1 «О защите прав потребителей», Правилами продажи товаров дистанционным способом, утверждёнными постановлением Правительства Российской Федерации от 27 сентября 2007 года № 612, разъяснениями, данными в пункте 76 Постановления Пленума Верховного Суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», и исходил из того, что 27 февраля 2021 года между сторонами дистанционным способом заключен договор купли-продажи кофемашины, отказ от исполнения обязательств по которому в одностороннем порядке запрещен ответчику, осуществляющему предпринимательскую деятельность, действующим законодательством, противоречащие ему (законодательству) условия оферты, предусматривающие право продавца на односторонний отказ от исполнения договора (2.16, 2.16.1, 3.6), являются недействительными; поскольку ответчик нарушил срок передачи покупателю предварительно оплаченному товара, он обязан выплатить потребителю неустойку и компенсацию морального вреда, а также штраф за неудовлетворение требований потребителя в добровольном порядке.

Указанные выводы суда первой инстанции сделаны на основании действующего законодательства, соответствуют обстоятельствам дела и являются правильными.

определила:

решение Вологодского городского суда Вологодской области от 17 мая 2021 года оставить без изменения, апелляционную жалобу общества с ограниченной ответственностью «МВМ» – без удовлетворения.

Таким образом представитель ответчика ссылается на пункты 2.16, 2.16.1 и 3.6 Публичной оферты магазина Эльдорадо, а не магазина Мвидео, которые были признаны ничтожными еще в 2021 году.

Ну и так как отказ на претензию получен, то исковое заявление написано и отдано в суд :)

Ждем даты заседания так сказать

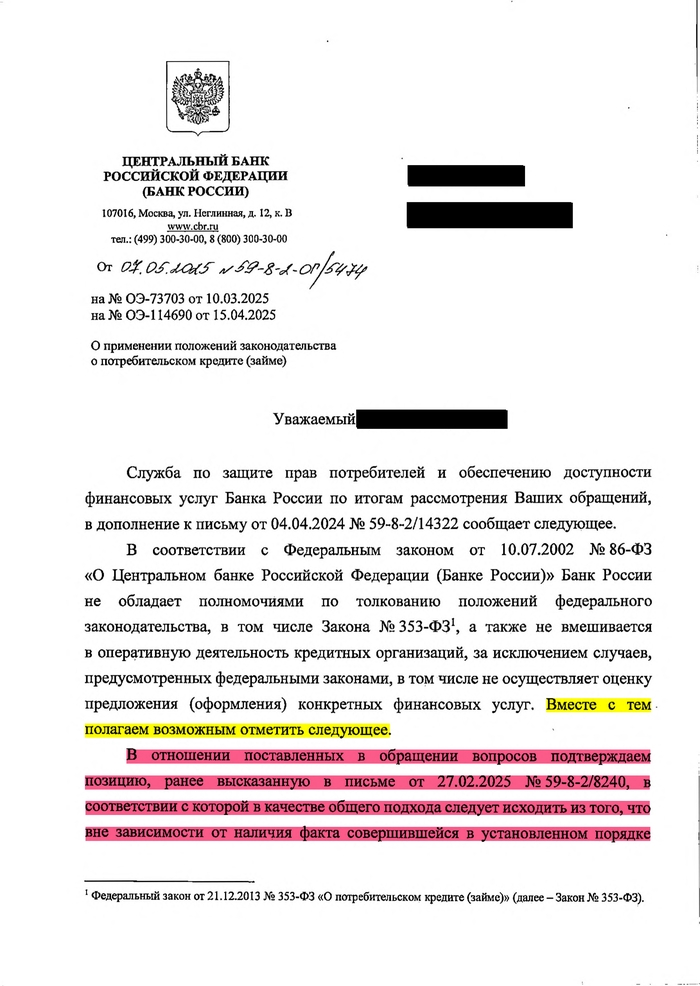

ЦБ РФ ОКОНЧАТЕЛЬНО подтвердил, что при переходе кредитной карты по договору цессии ЗАПРЕЩЕНО менять тариф карты без согласия заёмщика.

Для Лиги Лени, краткий пересказ от нейросети Grok

### Краткий пересказ письма Банка России (№ ОЭ-73703 от 10.03.2025, № ОЭ-114690 от 15.04.2025)

**Суть документа:**

Служба по защите прав потребителей Банка России отвечает на обращения, касающиеся применения законодательства о потребительском кредите (Закон № 353-ФЗ). Банк России не толкует законы и не вмешивается в деятельность кредитных организаций, но разъясняет общие подходы.

**Основные положения:**

1. **Одностороннее изменение условий договора недопустимо** (ст. 310, п. 1 ст. 450 ГК РФ):

- Кредитная организация не может изменять условия договора без согласия заёмщика, если это не предусмотрено ГК РФ, законами, иными актами или договором.

- Верховный Суд РФ (п. 2 ст. 310 ГК РФ) подтверждает, что такие изменения возможны только в случаях, прямо указанных в законе.

- Односторонние изменения, не соответствующие этим требованиям, не имеют юридической силы.

2. **Запрет на односторонние изменения условий кредитного договора** (ч. 11 ст. 29 Закона № 395-1 «О банках и банковской деятельности»):

- Банк не вправе:

- Сокращать срок действия договора.

- Увеличивать проценты или менять их порядок.

- Устанавливать или увеличивать комиссии.

- Исключения возможны только при наличии прямого указания в федеральном законе (например, ч. 11 ст. 7, ч. 14 ст. 11 Закона № 353-ФЗ при неисполнении заёмщиком страховых обязательств).

3. **По всем вопросам (1–10):**

- Односторонние изменения условий договора (срок, проценты, комиссии) недопустимы, если не предусмотрены законом или договором.

- Законы № 395-1 и № 353-ФЗ запрещают увеличение обязательств заёмщика без его согласия.

4. **Процессуальное:**

- Срок рассмотрения обращения от 10.03.2025 продлён, о чём уведомлено письмом от 04.04.2024 (ч. 2 ст. 12 Закона № 59-ФЗ).

**Вывод:**

Банк России подтверждает, что односторонние изменения условий кредитного договора, включая сроки, проценты и комиссии, незаконны, если не предусмотрены законом или договором. Такие действия не имеют юридических последствий.

Ранее мною были заданы УТОЧНЯЮЩИЕ вопросы ЦБ РФ, ввиду НЕВНЯТНОЙ позиции МЕГАрегулятора в предыдущем ответе.

Уточняющие вопросы о недопустимости одностороннего ухудшения условий по договору кредитной карты при передаче прав по договору цессии, по факту ответа ЦБ РФ и Управления Роспотребнадзора по Вологодской области.

4. Правовая сторона вопроса С учётом вышеперечисленной ситуации и учитывая:

• доводы моего первоначального обращения (Приложение 3)

• ответ Управления Роспотребнадзора по Вологодской области — Ответ Управления Роспотребнадзора № 35-06/ж-1101-2025 от 04.03.2025 (Приложение 2).

Учитывая положения:

• части 1 и 2 статьи 58 ГК Правопреемство при реорганизации юридических лиц,

• последнего предложения части 1 части 1 статьи 12. Уступка прав (требований) по договору потребительского кредита (займа) Федерального закона N 353-ФЗ "О потребительском кредите (займе)",

• части 2 статьи 428 ГК Договор присоединения,

• части 2 статьи 310 ГК Недопустимость одностороннего отказа от исполнения обязательства,

• части 1 и 2 Статьи 16. Недопустимые условия договора, ущемляющие права потребителя, запреты и обязанности, налагаемые на продавца (исполнителя, владельца агрегатора) ЗоЗПП,

• части 10 статьи 29. Процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям кредитной организации Федерального закона N 395-1 "О банках и банковской деятельности" ,

• части 16 статьи 5. Условия договора потребительского кредита (займа) Федерального закона Федерального закона N 353-ФЗ "О потребительском кредите (займе)",

• пункта 14 "Обзора судебной практики по делам о защите прав потребителей" (утв. Президиумом Верховного Суда РФ 23.10.2024) ,

• пунктов 73, 74 и 76 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации"

Прошу Центральный банк Российской Федерации ответить по СУЩЕСТВУ на следующие вопросы

Имеет ли право банк в одностороннем порядке уменьшить длительность льготного периода по действующему договору кредитной карты ?

Имеет ли право банк в одностороннем порядке увеличить стоимость обслуживания по действующему договору кредитной карты ?

Имеет ли право банк в одностороннем порядке увеличить размер процентной ставки по действующему договору кредитной карты ?

Имеет ли право банк в одностороннем порядке сократить срок действия договора по действующему договору кредитной карты ?

Имеет ли право банк в одностороннем порядке вводить новые комиссии при использовании карты, не существовавшие на момент заключения договора в банке по действующему договору кредитной карты ?

Имеет ли право банк цессионарий (в случае уступки прав требований) в одностороннем порядке уменьшить длительность льготного периода по договору кредитной карты по сравнению с длительностью льготного периода действовавшему до момента передачи указанного договора от банка цедента?

Имеет ли право банк цессионарий (в случае уступки прав требований) в одностороннем порядке увеличить стоимость обслуживания по договору кредитной карты по сравнению со стоимостью обслуживания действовавшей до момента передачи указанного договора от банка цедента?

Имеет ли право банк цессионарий (в случае уступки прав требований) в одностороннем порядке увеличить размер процентной ставки по договору кредитной карты по сравнению с размером процентной ставки действовавшей до момента передачи указанного договора от банка цедента?

Имеет ли право банк цессионарий (в случае уступки прав требований) в одностороннем порядке сократить срок действия договора по договору кредитной карты по сравнению со сроком действия договора действовавшим до момента передачи указанного договора от банка цедента?

Имеет ли право банк цессионарий (в случае уступки прав требований) вводить новые комиссии при использовании карты по договору кредитной карты при условии, указанные комиссии отсутствовали по договору кредитной карты в банке цеденте до момента передачи указанного договора от банка цедента?

Поддерживает ли Центральный Банк Российской Федерации позицию Управления Роспотребнадзора по Вологодской области — Ответ Управления Роспотребнадзора № 35-06/ж-1101-2025 от 04.03.2025 (Приложение 2) о НЕдопустимости изменения условий тарифа кредитной карты при уступке прав требований по договору цессии от одного банка к другом?

Прошу ответить на указанные вопросы со строгим сохранением нумерации, для исключения возможной путаницы и исключения разной трактовки текста ответа

И вот пришёл ответ

Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России по итогам рассмотрения Ваших обращений, в дополнение к письму от 04.04.2024 № 59-8-2/14322 сообщает следующее.

В соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» Банк России не обладает полномочиями по толкованию положений федерального законодательства, в том числе Закона № 353-Ф31, а также не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами, в том числе не осуществляет оценку предложения (оформления) конкретных финансовых услуг. Вместе с тем полагаем возможным отметить следующее.

В отношении поставленных в обращении вопросов подтверждаем позицию, ранее высказанную в письме от 27.02.2025 № 59-8-2/8240, в соответствии с которой в качестве общего подхода следует исходить из того, что вне зависимости от наличия факта совершившейся в установленном порядке перемены лиц в обязательстве изменение условий договора без достижения взаимного согласия сторон, в одностороннем порядке, если соответствующая возможность не предусмотрена, ГК‘ РФ1, другими законами или иными правовыми актами, а также не закреплена в установленном порядке в договоре, является недопустимым (статья 310, пункт 1 статьи 450 ГК РФ). Дополнительно отмечаем следующее.

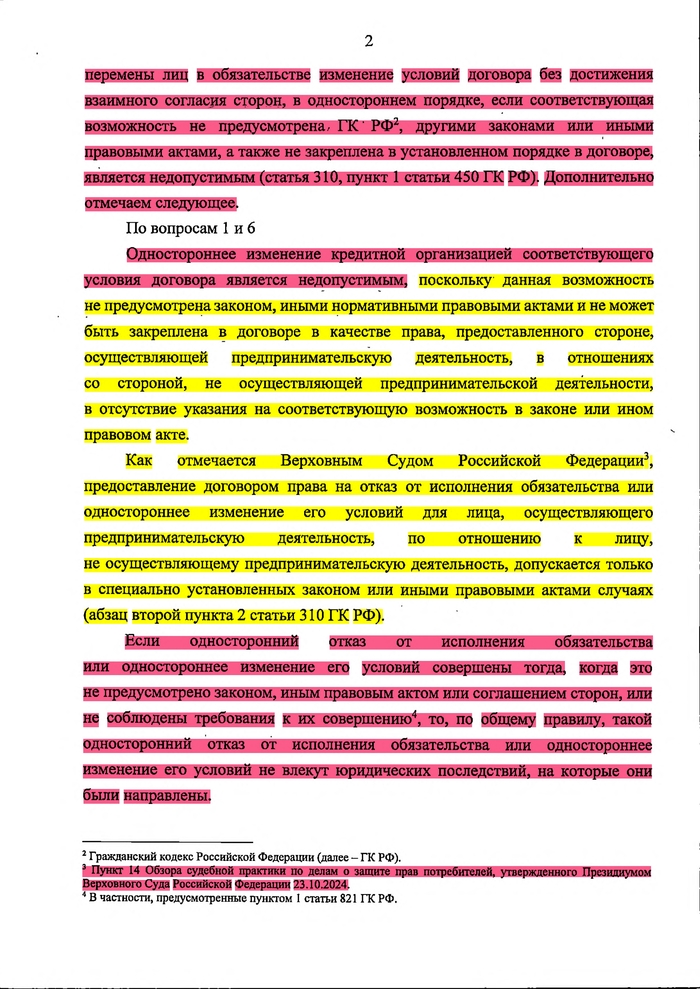

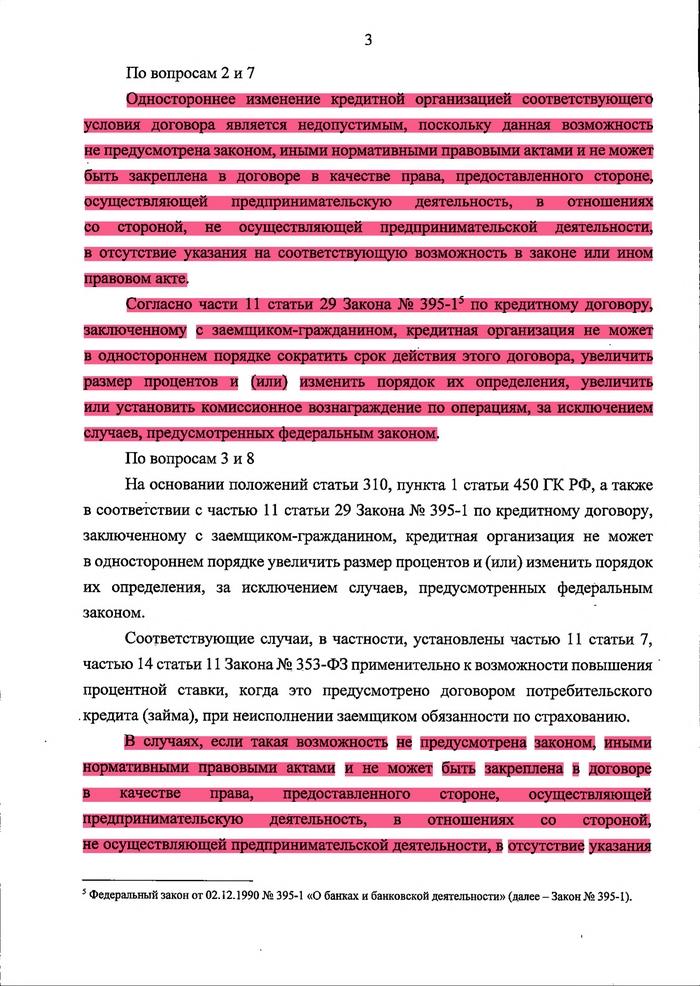

По вопросам 1 и 6

Одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым, поскольку данная возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте.

Как отмечается Верховным Судом Российской Федерации2, предоставление договором права на отказ от исполнения обязательства или одностороннее изменение его условий для лица, осуществляющего предпринимательскую деятельность, по отношению к лицу, не осуществляющему предпринимательскую деятельность, допускается только в специально установленных законом или иными правовыми актами случаях (абзац второй пункта 2 статьи 310 ГК РФ).

Если односторонний отказ от исполнения обязательства или одностороннее изменение его условий совершены тогда, когда это не предусмотрено законом, иным правовым актом или соглашением сторон, или не соблюдены требования к их совершению3, то, по общему правилу, такой односторонний отказ от исполнения обязательства или одностороннее изменение его условий не влекут юридических последствий, на которые они были направлены.

По вопросам 2 и 7

Одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым, поскольку данная возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте.

Согласно части 11 статьи 29 Закона № 395-15 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

По вопросам 3 и 8

На основании положений статьи 310, пункта 1 статьи 450 ГК РФ, а также в соответствии с частью 11 статьи 29 Закона № 395-1 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке увеличить размер процентов и (или) изменить порядок их определения, за исключением случаев, предусмотренных федеральным законом.

Соответствующие случаи, в частности, установлены частью 11 статьи 7, частью 14 статьи 11 Закона № 353-ФЗ применительно к возможности повышения процентной ставки, когда это предусмотрено договором потребительского . кредита (займа), при неисполнении заемщиком обязанности по страхованию.

В случаях, если такая возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте, одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым.

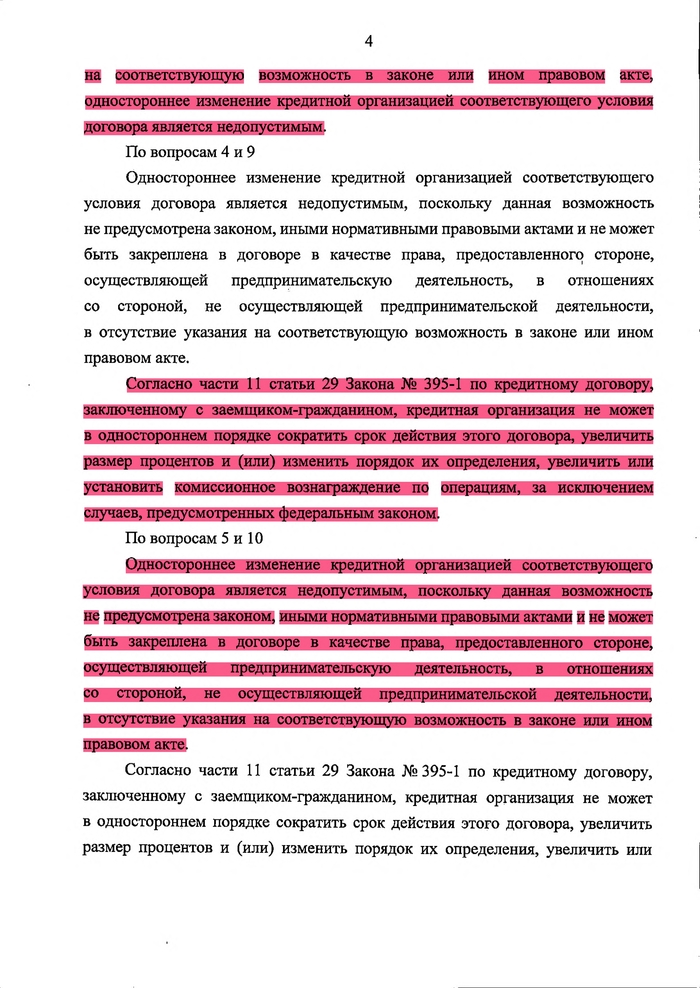

По вопросам 4 и 9

Одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым, поскольку данная возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте.

Согласно части 11 статьи 29 Закона № 395-1 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

По вопросам 5 и 10

Одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым, поскольку данная возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте.

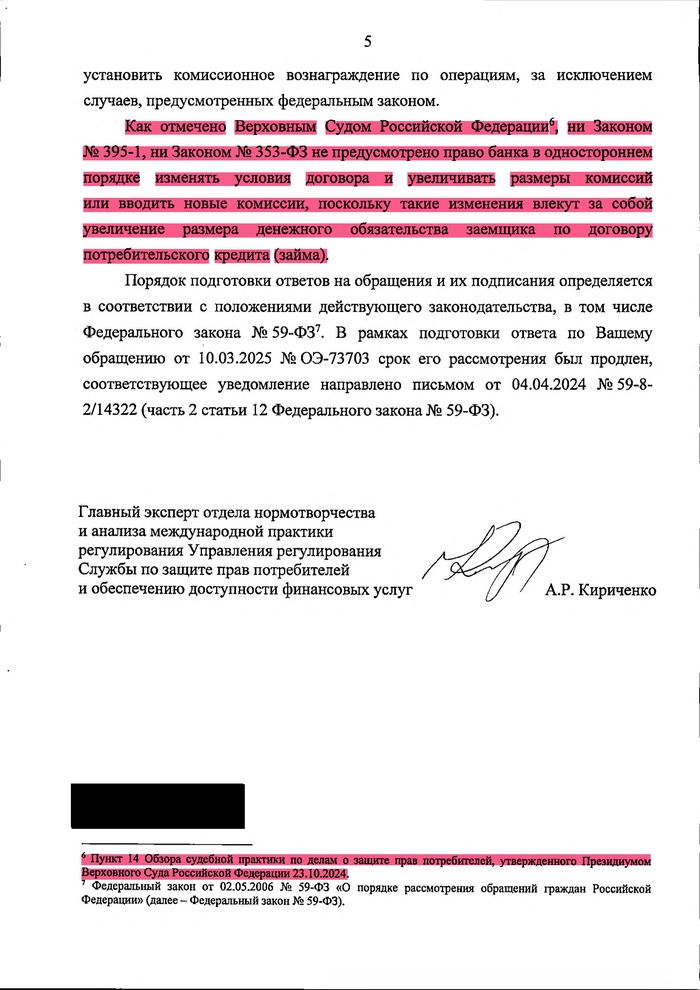

Согласно части 11 статьи 29 Закона №395-1 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

Как отмечено Верховным Судом Российской Федерации1, ни Законом № 395-1, ни Законом № 353-ФЗ не предусмотрено право банка в одностороннем порядке изменять условия договора и увеличивать размеры комиссий или вводить новые комиссии, поскольку такие изменения влекут за собой увеличение размера денежного обязательства заемщика по договору потребительского кредита (займа).

Порядок подготовки ответов на обращения и их подписания определяется в соответствии с положениями действующего законодательства, в том числе Федерального закона № 59-ФЗ2. В рамках подготовки ответа по Вашему обращению от 10.03.2025 № ОЭ-73703 срок его рассмотрения был продлен, соответствующее уведомление направлено письмом от 04.04.2024 № 59-8- 2/14322 (часть 2 статьи 12 Федерального закона № 59-ФЗ).

1 Пункт 14 Обзора судебной практики по делам о защите прав потребителей, утвержденного Президиумом Верховного Суда Российской Федерации 23.10.2024.

2 Федеральный закон от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее - Федеральный закон № 59-ФЗ).

Главный эксперт отдела нормотворчества и анализа международной практики регулирования Управления регулирования Службы по защите прав потребителей и обеспечению доступности финансовых услуг А.Р. Кириченко

1 Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее - Закон № 353-ФЗ).

2 Гражданский кодекс Российской Федерации (далее - ГК РФ).

3 Пункт 14 Обзора судебной практики по делам о защите прав потребителей, утвержденного Президиумом Верховного Суда Российской Федерации 23.10.2024.

4 В частности, предусмотренные пунктом 1 статьи 821 ГК РФ.

5 Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (далее - Закон № 395-1).

5 Пункт 14 Обзора судебной практики по делам о защите прав потребителей, утвержденного Президиумом Верховного Суда Российской Федерации 23.10.2024.

6 Федеральный закон от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее - Федеральный закон № 59-ФЗ).

В посте допущена неточность. Формулировку:

Срок выполнения требования потребителя начинает идти с момента отправки претензии, а не с момента получения. Никакого срока на ответ в рамках ЗоЗПП у продавца в данном случае нет.

Следует читать как: Срок выполнения требования потребителя начинает идти с момента доставки адресату претензии, а в случае отказа от получения - от момента отправки. Никакого срока на ответ в рамках ЗоЗПП у продавца в данном случае нет.

Пост довольно длинный, но содержит большое количество полезной юридической информации, которая поможет вам разобраться в терминах и правилах возврата товара купленного дистанционно.

Для начала разберёмся с терминами:

Товар надлежащего качества - товар соотв. договору купли-продажи и не имеющий недостатков.

Проще говоря, это товар, который вы заказывали и не имеющий каких либо дефектов.

Товар ненадлежащего качества - товар не соответствующий договору купли - продажи или имеющий недостатки.

Пример:

1) Вы заказали iPhone 15 Pro Max, а вместо него вам прислали Xiaomi Redmi Note 14. Хоть и присланным вам телефон сам по себе может и не иметь каких либо недостатков. Он не соответствует договору, а значит является товаром ненадлежащего качества.

Это указано в п. 1 и 3 ст. 469 ГК РФ. Исключением в данном случае может быть только ситуация, когда продавец прислал товар с нарушением условий о ассортименте(ст. 468 ГК РФ). Пример: вместо чёрного телефона прислал белый телефон, неполная комплектация товара, неверное количество единиц товара и.т.д. В таком случае неустойка по п.1 ст. 23 ЗоЗПП не взыскивается.

2) Вы заказали iPhone 15 Pro Max, вам прислали верную модель. Но сам телефон имеет царапины, сколы, не включается, имеет следы использования и.т.д. Т.е. товар имеет недостатки, о которых вы не были уведомлены продавцом при заключении договора купли - продажи. И к таким товарам применяется ст.18 ЗоЗПП. С неустойкой по статье 23 ЗоЗПП.

Основная статья, регулирующая дист. торговлю 26.1 ЗоЗПП(есть ещё отдельный закон и ПП про продажу лек. средств дистанционно, но их мы рассматривать не будем). Очень важно помнить, что перечень из статьи 25 ЗоЗПП при дистанционной торговле не применяется! Т.к. положения статьи 25 ЗоЗПП противоречат статье 26.1 ЗоЗПП.

Перечень непродовольственных товаров надлежащего качества, не подлежащих обмену, утвержденный постановлением Правительства Российской Федерации от 31 декабря 2020 года № 2463, связан с правоприменением исключительно статьи 25 Закона «О защите прав потребителей», определяя изъятие из общего правила данной статьи, согласно которому потребитель вправе обменять непродовольственный товар надлежащего качества на аналогичный товар у продавца, у которого этот товар был приобретен, если указанный товар не подошел по форме, габаритам, фасону, расцветке, размеру или комплектации.

К дистанционному способу продажи товаров данный перечень применению не подлежит, поскольку правовое содержание статьи 25 Закона «О защите прав потребителей» принципиально отличается от соответствующих положений его статьи 26.1, согласно пункту 4 которой потребитель вправе отказаться от товара в любое время до его передачи, а после передачи товара - в течение семи дней (безотносительно к причинам отказа). Если же информация о порядке и сроках возврата товара надлежащего качества не была предоставлена потребителю в письменной форме в момент доставки товара, то тогда он вправе отказаться от товара в течение трех месяцев с момента передачи товара.

Согласно п.4 ст.26.1 ЗоЗПП, Потребитель вправе отказаться от товара в любое время до его передачи, а после передачи товара - в течение семи дней. Причём данное правило распространяется на любой товар, за исключением товаров с индивидуально-определёнными свойствами(например костюм по меркам покупателя). Независимо от того, является товар технически сложным или нет. Что подтверждается п.41 Постановления Правительства РФ от 31.12.2020 N 2463

При дистанционном способе продажи товара возврат технически сложного товара бытового назначения надлежащего качества возможен в случае, если сохранены его потребительские свойства и товарный вид, документ, подтверждающий факт и условия покупки указанного товара.

То же самое касается и продовольственных товаров надлежащего качества. Т.к. их возврат регулируется той же статьей 26.1 и не содержит никаких ограничений касаемо их возврата. Напоминаю, что перечень из 25 статьи не применяется при дист. торговле!

Простыми словами. При дист. торговле можно вернуть хоть машину, хоть палку колбасы. Если у товара сохранён товарный вид и потребительские свойства. И требование на возврат товара выставлено в течении 7 дней после получения.

Очень важный момент, касающийся товарного вида. В законе нет определения этой формулировки. Но судебная практика говорит, что это, прежде всего, вид самого товара. Не упаковки, а именно товара. И если упаковка повреждена или отсутствует, это не причина для отказа в требовании о возврате товара надлежащего качества.

Ещё один очень важный нюанс! В п.3 статьи 26.1 ЗоЗПП указано, что при получении товара потребителю в письменной форме должна быть предоставлена информация о сроках возврата товара. И если этого не будет сделано. То товар можно вернуть в течении трёх месяцев.

Многие неверно трактуют эту формулировку. Думая, что письменная форма - это написанное на бумаге. Но это не так! При заказе товара вы соглашаетесь с офертой, где все эти сроки прописаны. И в данном случае письменной формой считается именно информация на сайте. Имейте это в виду и не допускайте ошибок при возврате товара, надеясь на этот срок.

Подытожим:

1) Вернуть товар надлежащего качества купленный дистанционно можно в течении 7 календарных дней. Маркетплейс или продавец может этот срок увеличивать по своему усмотрению, но не может его уменьшить.

2) Вернуть можно любой товар, за исключ. товаров сделанных под конкретного покупателя. Т.е. товаров с с индивидуально-определёнными свойствами. И не важно, технически сложный это товар или нет.

3) Если товар не соответствует заказанному, то можно его вернуть независимо от его качества.

4) Отказ продавца или агрегатора (маркетплейса) в возврате товара из-за повреждённой(вскрытой) или утерянной упаковки незаконен.

5) Срок 3 месяца на возврат актуален только в том случае, если на сайте продавца/маркетплейса не было информации о сроках возврата товара.

Теперь разберёмся что делать, если продавец/маркетплейс отказываются принимать обратно товар надлежащего качества в течении 7 дней после покупки.

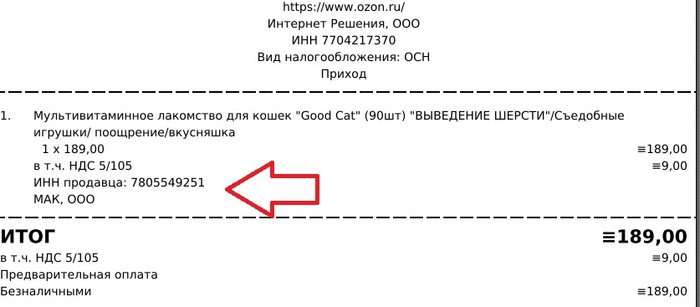

1) Находим в чеке данные продавца. Если их нет. То продавцом является сам маркетплейс.

Подробно про продавцов и чеки можно прочитать в моей теме: Ну разве могут 4232 пикабушника ошибаться. Или всё же могут?

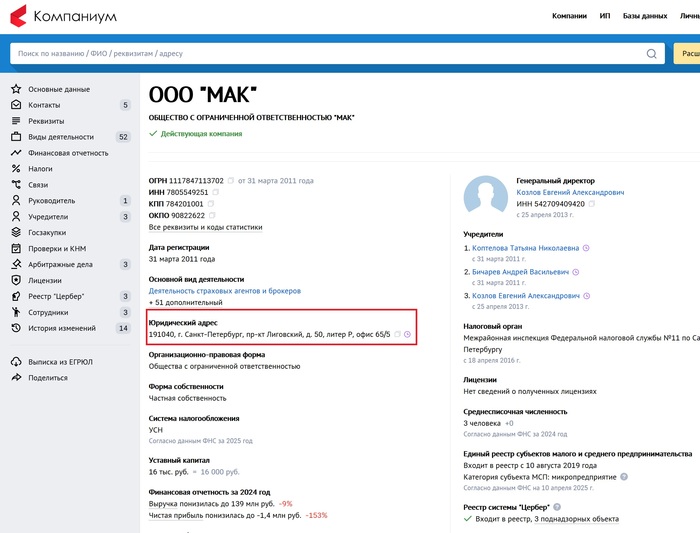

Далее переходим на сайт https://companium.ru и вбиваем туда ИНН с чека

Нам нужная эта строчка:

Внимание! Если продавец ИП, то его адреса не будет в открытом доступе! Мы можем отправить претензию по адресу агрегатора(маркетплейса), но сама претензия должна быть адресована именно продавцу. Тогда обязанность агрегатора будет передать её продавцу.

Это указано в п.2.2 ст.12 ЗоЗПП

Если иное не предусмотрено условиями пользовательского или иного соглашения потребителя с владельцем агрегатора, уведомление продавцу (исполнителю) об отказе от исполнения договора купли-продажи (договора возмездного оказания услуг) может быть направлено владельцу агрегатора, который обязан направить его продавцу (исполнителю).

Но если дело дойдёт до суда, нам нужно будет узнать адрес ИП, чтобы отправить ему копию искового заявления. Это можно сделать в налоговой. Вот подробная инструкция: Как узнать адрес ИП и для чего это нужно!

2) Формируем претензию. Если на сайт не будет заходить, пропускаем предупреждение, оно связано с сертификатом. Сайт полностью безопасный.

3) Претензию можно отправить через https://zakaznoe.pochta.ru не вставая из-за ПК.

Можно отправить обычным ценным письмом с описью вложения. Уведомление о вручении необязательно. Момент вручения письма можно отследить по трек-номеру.

А так же продублировать продавцу на эл. почту. Просто на эл. почту отправлять претензию, не отправляя её по почте, не рекомендуется. Если продавец Вам не ответит, в суде очень сложно доказать факт отправки такой претензии. Почта же даёт 100% результат, что суд примет факт отправки претензии как надлежащее доказательство.

В той же Оферте Озона этот момент прописан:

6.5.2. В случае возникновения вопросов Клиент должен обратиться в чат с Ozon или Продавцом в Личном кабинете. При возникновении претензии Клиент должен направить её Почтой России заказным письмом с уведомлением о вручении по адресу: 123112, г. Москва, Пресненская наб., д. 10 помещение 1, эт. 41, комн. 6.

Оферта WB

Все претензии по товарам, продавцом которых является Вайлдберриз, Потребители должны направлять через форму «Обращения» в Личном кабинете на Торговой площадке. В случае направления претензии в форме «Обращения» Потребитель даёт согласие на получение ответа на такую претензию в указанной форме Личного кабинета.

При возникновении претензии, связанной с иными вопросами, Потребитель должен направить её Почтой России заказным письмом с уведомлением о вручении по адресу: 142181 Московская область, г.о. Подольск, деревня Коледино, Территория Индустриальный парк Коледино, д. 6, стр. 1.

В некоторых случаях для суда вполне достаточно даже переписки в чате. Но всё же лучше сделать всё правильно. Дабы максимально облегчить решение проблемы с возвратом товара, если дело дойдёт до суда. К тому же отправка письма через https://zakaznoe.pochta.ru занимает пару минут и не требует каких-то особых навыков.

Ещё один очень важный момент касаемо сроков. Срок выполнения требования потребителя начинает идти с момента отправки претензии, а не с момента получения. Никакого срока на ответ в рамках ЗоЗПП у продавца в данном случае нет.

Неустойка при возврате товара надлежащего качества считается по ст. 395 ГК РФ. Неустойка в 1% в день применяется только в отношении товаров ненадлежащего качества.

Что касается товаров ненадлежещего качества. То порядок действий такой же. Пишем претензию с требованием возврата средств или ремонта товара. И отправляем её указанным выше способом.

Более подробно я разберу это в следующей теме. Дабы не перегружать Вас информацией.

Все спасибо за внимание!

Здравствуйте, неожиданно понадобилась юридическая консультация в сфере трудового законодательства.

Возможно я чего-то не понимаю, прошу знающих людей пояснить, как должно быть по закону.

Итак, на работу я устроился 1 декабря 2021 года. Соответственно, в моем понимании, расчётный период отпуска у меня с декабря прошлого года до декабря текущего. И если я все правильно понимаю, то 1 декабря период обновляется и я автоматически получаю свои 44 дня (север), которые тут же могу потратить - либо сразу, либо в течение года. Насколько помню, всегда так было. Но недавно к нам пришла новая кадровичка, которая обескуражила заявлением, что с 1 декабря у меня только начинают копиться мои дни отпуска и я могу взять столько, сколько заработал, пропорционально отработанных месяцам с начала отчётного периода.

Так вот, вопрос: кто из нас тупой, нет ли тут нарушения трудового законодательства, и если оно имеет место, буду благодарен за ссылки на нормативные документы, чтобы ткнуть её лицом.

Спасибо.

Итак, буквально вчера на популярном форуме соседнего города была опубликована новость со следующим заголовком: "Чебоксарец ударился головой об табличку на дорожном знаке и взыскал ущерб". Собственно сама ссылка

Казалось бы, что уже сам факт данного события сам по себе забавен (все-таки не каждый день люди сбивают головой дорожные знаки). НО куда интереснее оказалось решение суда, а именно его формулировки.

Начнем... Ленинский районный суд установил, что:

Истец, поднимаясь по лестнице между домами, ударился головой о дорожный знак, в результате чего получил травму лобной части головы. Дорожный знак был установлен ниже установленного норматива в нарушение требований ГОСТ. Кроме того, ему в результате травмы были причинены моральные и нравственные страдания.

Пока все понятно... Идем дальше

В связи с полученной травмой его внешность была видоизменена. Учитывая, что он является самозанятым, оказывает риэлтерские услуги и в его обязанности входит демонстрация продаваемых объектов недвижимости, посещение административных зданий, нотариусов, банков, проведение переговоров, где важен опрятный внешний вид, то он испытывал большой дискомфорт, был вынужден оставаться дома, испытывал острую боль в области лобной части головы, пребывал в стрессе.

Уже интереснее:

Истец в ходе судебного заседания исковые требования поддержал в полном объеме, повторно привел суду, указав, что испытал страх за свою жизнь и здоровье.

Затем:

В результате данного происшествия истец получил ушибленную рану головы в лобной области, что в итоге причинило ему физические страдания, причиняло нравственные страдания.

И финал:

Исходя из характера и объема, причиненных потерпевшему нравственных и физических страданий, лечение в медицинских учреждениях не проходил; до настоящего времени последствия от полученных в результате ДТП травм, не определены; его личность и индивидуальные особенности

Итог:

Истец попал в ДТП участием дорожного знака и непосредственно себя, в результате чего его внешность была видоизменена, что привело к физическим, моральным и нравственным страданиям, стрессу а также страху за свою жизнь и здоровье.

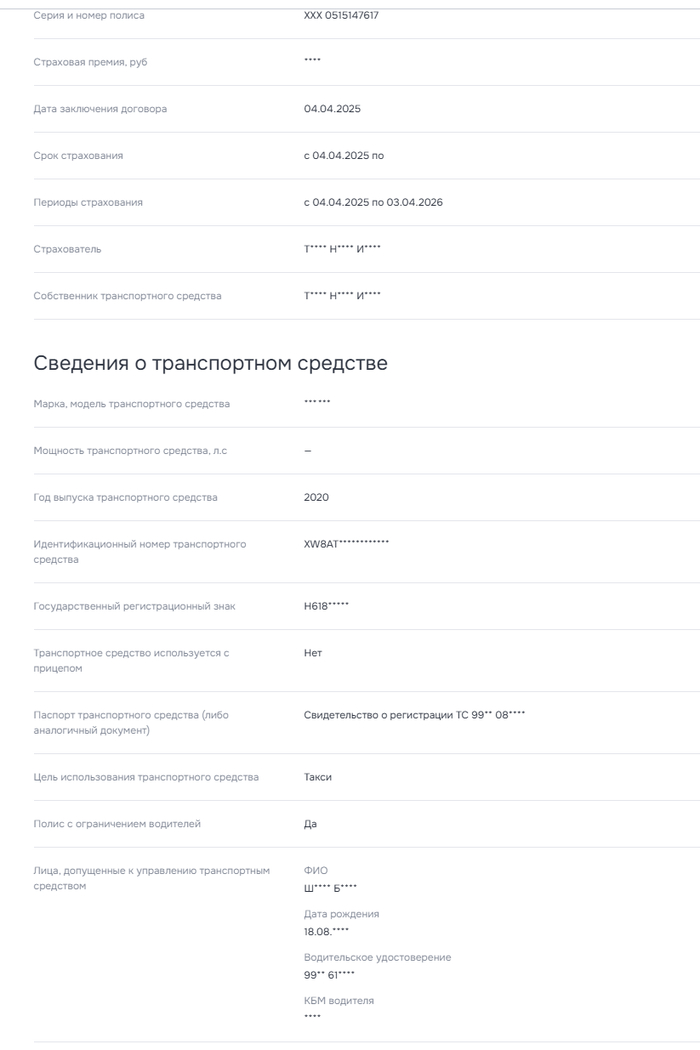

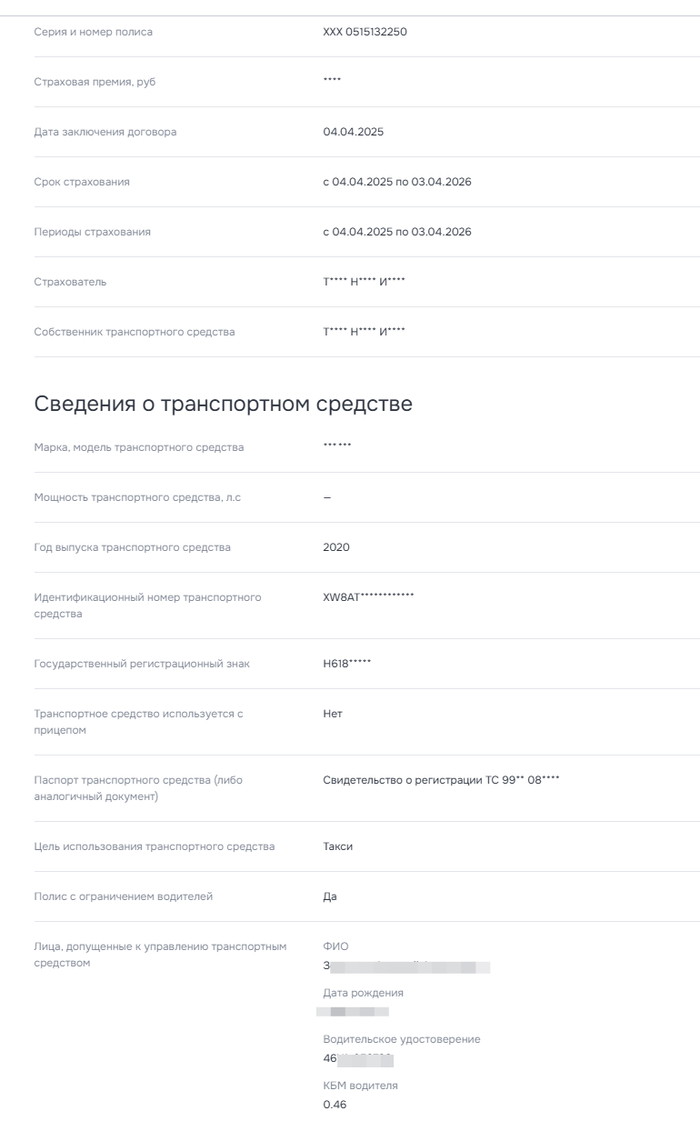

Подошло время продлять полис ОСАГО на авто. При расчете полиса был удивлен новым КБМ - 2.25 вместо 0.46. Стал выяснять, оказалось некий Ш**** Б***** или собственник, Т*** Н*** И*** использовал мои данные прав при оформлении полиса на таксишную Шкоду Рапид А618*А550.

Оформили несколько полисов (или так отображается на сайте НСИС), с использованием и старых прав и новых (была замена по дате выдачи пару лет назад).

Ранее в ВСК не страховался, только был допущенным к авто в полисе у родителей по старым правам. Новые права указывал только в альфастраховании, в ВСК их не должно быть.

Написал в поддержку ВСК - срок ожидания неизвестен

По итогу имею угробленный КБМ, переплату по полису при продлении

Что необходимо сделать (и можно ли вообще что-то сделать) для восстановления КБМ? Как-то можно "вычеркнуться" из этих полисов?

Хотелось-бы еще как-то повлиять на ВСК, могут же и в дальнейшем использовать данные для других такси.

Скриншоты полисов приложил как доказательство, в одном, где использованы старые права (как их можно было вообще использовать, если у них срок действия вышел) указаны мои корректные данные ФИО. Могу только предположить, что делал тот, кто знал как заполнять данные для ОСАГО, иначе было-бы заполнено везде одинаково.

На новые права

На старые права

Тоже столкнулся с таким - запарковался у рынка выходного дня, а оплатить сразу забыл. Вернулся минут через 15-20, вспомнил про неоплату, заплатил за час и уехал. Но потом также пришел штраф на 5 т. р. Сейчас пытаюсь обжаловать, но пока ответа нет.

Ситуация дико возмущает! Почему за случайную неоплату или запаздывание с оплатой прилетает сразу дикий штраф?! Я могу понять когда штраф за парковку в НЕПОЛОЖЕННОМ месте, там где запрещено! Но тут то разрешенная парковка! Просто человек или опоздал немного с оплатой или забыл, в этом нет злого умысла или какого-то страшного преступления! Почему такой несоразмерный штраф?!

Самое интересное - ну пришли ты просто на те же госуслуги или просто на почту напоминание/счет - "просим вас оплатить парковку там-то во столько-то" - всë! Ноль проблем! Все всë оплатят! Платим же мы так сейчас за проезд по МСД. Данные же у вас все есть, просто присылайте не штраф а счет на оплату, так вообще бяло бы даже проще! Ездишь спокойно по городу, паркуешся где надо, а потом просто оплачиваешь через интернет! Почему за неоплату квартиры или налога можно спокойно присылать напоминания и счета, а за парковку сразу дикий штраф? ПРОСТО ЗА ТО ЧТО ЗАБЫЛ ИЛИ НЕ УСПЕЛ СРАЗУ ОПЛАТИТЬ? Дикость какая-то!!!

Вот вопрос - как можно поднять этот вопрос юридически, чтобы отменили эту дикую схему? Какой есть способ? Кто подскажет? Петицию какую надо создать и собрать подписи? Или как то там через депутатов? Надо решить этот вопрос и остановить эту дикую грабиловку!