Допустим, у вас есть ресторан, но вы решили торговать барным оборудованием. При смене видов деятельности надо поменять коды ОКВЭД и внести изменения в устав, если новые виды деятельности в нём не указаны.

Это инструкция для тех, у кого ООО. Для ИП алгоритм действий другой — читайте о нём в нашем материале «ИП! Начал заниматься другим делом — поменяй ОКВЭД, не то налоговая оштрафует».

Если у вас нет времени читать всю статью, смотрите чек-лист в конце текста — мы собрали в нём главное.

Что будет, если работать по старым кодам ОКВЭД

Если коды ОКВЭД в реестре не совпадают с видами реальной деятельности, компания рискует. Налоговая откажет в возврате НДС, доначислит налоги и выпишет штраф, банк приостановит операции по счёту, а контрагент откажется подписывать договор. Вот какие риски ждут ООО.

Потеря клиентов. На практике главная проблема для ООО, которое работает не по тем кодам ОКВЭД, — это потеря клиента. Крупные организации не рискуют связываться с поставщиками, у которых данные в документах не совпадают с реальной деятельностью. Например, контрагент хочет заключить с вами сделку на проведение строительных работ. Он проверил ЕГРЮЛ и увидел, что у вас зарегистрированы коды ОКВЭД, которые разрешают заниматься ресторанной деятельностью. Скорее всего клиент передумает заключать с вами договор.

Снятие с УСН. Если выяснится, что компания использует УСН, но не имеет права применять эту систему налогообложения, то налоговая доначислит налоги к уплате и переведёт с УСН на общую систему. ООО, которое использует УСН, должно заниматься видами деятельности, для которых не запрещено применять эту систему налогообложения. Например, УСН не могут использовать частные агентства занятости и ломбарды. Посмотреть виды деятельности, которыми нельзя заниматься на УСН, можно в п. 3 ст. 346.12 Налогового Кодекса.

Приостановка операций по банковскому счёту. Банки проверяют, чтобы назначение операций по счёту не противоречило видам деятельности, зарегистрированным в реестре. Например, если по документам компания занимается перевозками, а клиенты часто рассчитываются с ней за проведение монтажных работ, банк может приостановить операции по счёту и потребовать обосновать операции.

Отказ в возврате НДС. Налоговая может отказать в возврате НДС компании, у которой в документах нет того кода ОКВЭД, по которому она выполнила работы и получила деньги от контрагента.

Отказ в выдаче лицензии. Если вы планируете заниматься лицензируемой деятельностью, например продавать подакцизные товары, то без добавления нужного кода ОКВЭД заниматься этим не получится — лицензию не выдадут.

Отказ в получении помощи от государства. Пандемия показала, что наличие актуальных кодов ОКВЭД в реестре помогло многим компаниям из пострадавших отраслей получить помощь от государства: льготы, отсрочки в уплате налогов и другие послабления. Чтобы компания могла рассчитывать на подобную помощь, надо своевременно обновлять сведения о кодах ОКВЭД: дата внесения кодов отображается в реестре, и получить льготы задним числом не получится.

Выплата страховых взносов по максимальной ставке. Фонд социального страхования уменьшает или увеличивает ставку страховых взносов на травматизм в зависимости от видов деятельности. Например, компания, которая работает по коду 18.11 «Печатание газет», платит взносы по ставке 0,2%. А фирма, которая занимается добычей угля и работает по коду 05.10.1, использует ставку 8,5%. Если компания занимается не теми видами деятельности, которые разрешают зарегистрированные коды ОКВЭД, она рискует платить взносы по максимальной ставке.

Штрафы. По закону компания, у которой изменились виды деятельности, должна сообщить об этом в налоговую в течение трёх дней. Если она этого не сделает, генерального директора оштрафуют на 5 тыс. руб., а должностное лицо — на сумму от 5 до 10 тысяч рублей. За повторное нарушение генеральному директору грозит дисквалификация на срок от года до трёх лет.

Чтобы сообщить в налоговую об изменении видов деятельности, выберите новые коды ОКВЭД и основной вид деятельности, внесите изменения в устав, если это необходимо, подайте заявление в налоговую и получите лист записи из ЕГРЮЛ. Вот пошаговая инструкция.

Шаг 1. Подбираем новые коды ОКВЭД

Чтобы подобрать коды ОКВЭД, понадобится Общероссийский классификатор видов экономической деятельности в последней редакции. На 1 апреля 2021 года это справочник ОК 029-2014 (КДЕС Ред. 2) от 23.09.2020 года.

Разберёмся, как подобрать коды ОКВЭД, на примере.

Представим, что вы будете заниматься производством кухонной мебели.

Открываем действующий справочник на сайте «КонсультантПлюс».

Так выглядит Общероссийский классификатор видов экономической деятельности

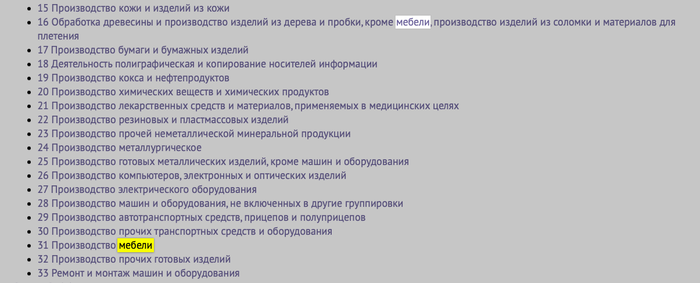

Выбираем подраздел, который больше всего подходит. Для этого используем поиск по тексту: нажимаем комбинацию клавиш Ctrl+F или ⌘ + F и вводим ключевое слово «мебели». Видим два совпадения в названиях подразделов:

• 16 «Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения»;

• 31 «Производство мебели».

Нам подходит второй.

Используем поиск по тексту и выбираем подходящие подразделы

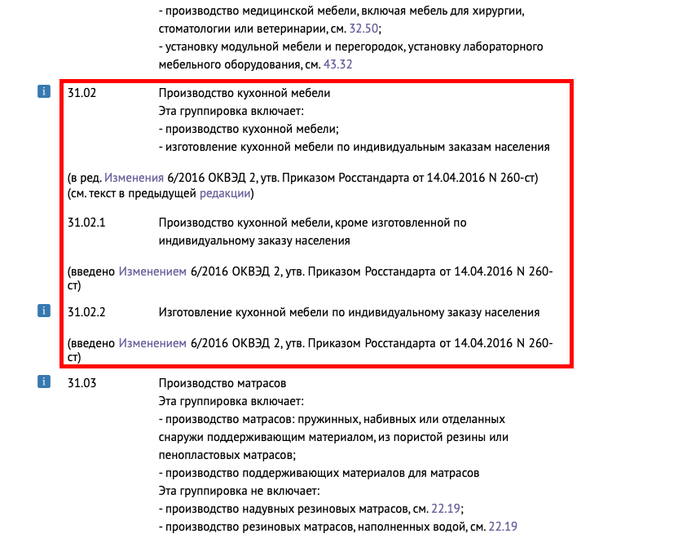

Заходим в подраздел и изучаем направления деятельности. Видим три подходящих кода ОКВЭД:

• 31.02 «Производство кухонной мебели»;

• 31.02.1 «Производство кухонной мебели, кроме изготовленной по индивидуальному заказу населения»;

• 31.02.2 «Изготовление кухонной мебели по индивидуальному заказу населения».

Выбираем подходящие коды ОКВЭД

Если вы будете делать и типовые кухни, и кухни по индивидуальному заказу, то выбираем код 31.02. Вносить коды ОКВЭД 31.02.1 и 31.02.2 в этом случае необязательно.

Если у вас будет производство уникальной кухонной мебели и вы будете работать только на заказ, но допускаете, что в будущем начнёте выпускать типовые решения, добавляйте коды 31.02.2 и 31.02.1 или 31.02.

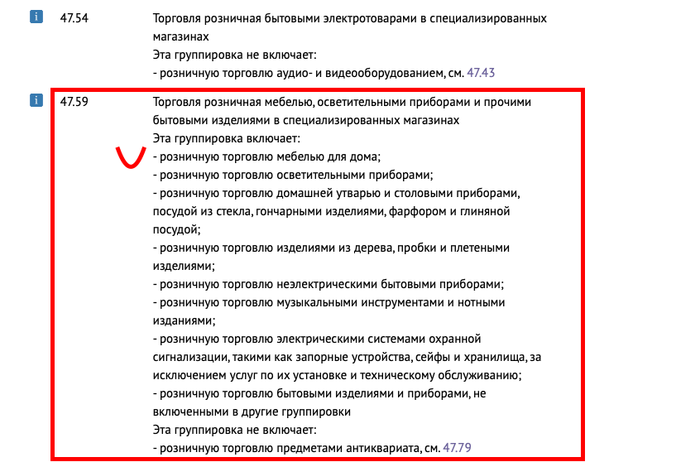

Вы будете не только производить мебель для кухни, но и продавать её клиентам. Поэтому нам нужен код ОКВЭД, разрешающий заниматься продажей мебели в розницу. Это код 47.59 «Торговля розничная мебелью».

Регистрируем код 47.59 «Торговля розничная мебелью», чтобы продавать мебель для кухни в розницу

Всё. Мы выбрали коды ОКВЭД.

Однако на практике предприниматели не всегда находят подходящие коды.

Карина Барг, юрист-аналитик юридической компании «Северо-Западный Правовой Альянс»

Если нужного кода нет в классификаторе, то, возможно, это неразрешённый вид деятельности. Если вы уверены, что не нарушаете закон, выбирайте код, максимально близкий к вашему виду деятельности. Например, вы помогаете клиентам подбирать мебель для их квартир из магазина ИКЕА. Под эту деятельность лучше всего подходит код 96.09 «Предоставление прочих персональных услуг, не включённых в другие группировки».

Шаг 2. Выбираем основной ОКВЭД

У ООО должен быть один основной ОКВЭД и может быть несколько дополнительных.

Основной код соответствует тому виду деятельности, которым вы в основном планируется заниматься и который будет приносить наибольший доход. Например, вы специализируетесь на гостиничных услугах, но при этом готовите для гостей завтраки. Тогда основным кодом будет 55.10 «Деятельность гостиниц и прочих мест для временного проживания».

Если у вас несколько видов деятельности, которые вы считаете равнозначными и первостепенными, основным можно указать любой из них. Другие коды добавьте как дополнительные.

Анастасия Милицкова, генеральный директор бухгалтерской компании «ПРАВБУХ»

Если основной код ОКВЭД не совпадает с вашей основной деятельностью, никакого наказания от государства не будет. Но могут быть нежелательные последствия. Допустим, вы занимаетесь строительством, а основной код показывает, что у вас торговля. Крупный заказчик сто раз подумает, стоит ли с вами работать. А банк может заблокировать счёт по 115-ФЗ: если вы занимаетесь торговлей, то почему вам регулярно приходят платежи за выполнение строительных работ?

Шаг 3. Меняем устав, если необходимо

Устав не надо менять, если в нём указано, что компания может заниматься «иными видами деятельности».

Если в уставе не прописано, что компания может заниматься «другими видами деятельности, не запрещёнными законом», его придётся поменять. В этом случае действуйте так.

Внесите изменения в устав. Добавьте в устав виды деятельности, которыми теперь будете заниматься. Это можно сделать, подготовив новую редакцию или добавив к прежнему уставу новые листы. Эксперты рекомендуют первый вариант.

Если вы будете сообщать в налоговую об изменении видов деятельности удалённо, достаточно одного экземпляра документа. Если будете отправлять устав в бумажном виде, подготовьте два экземпляра: один — для вас, другой — для налоговой.

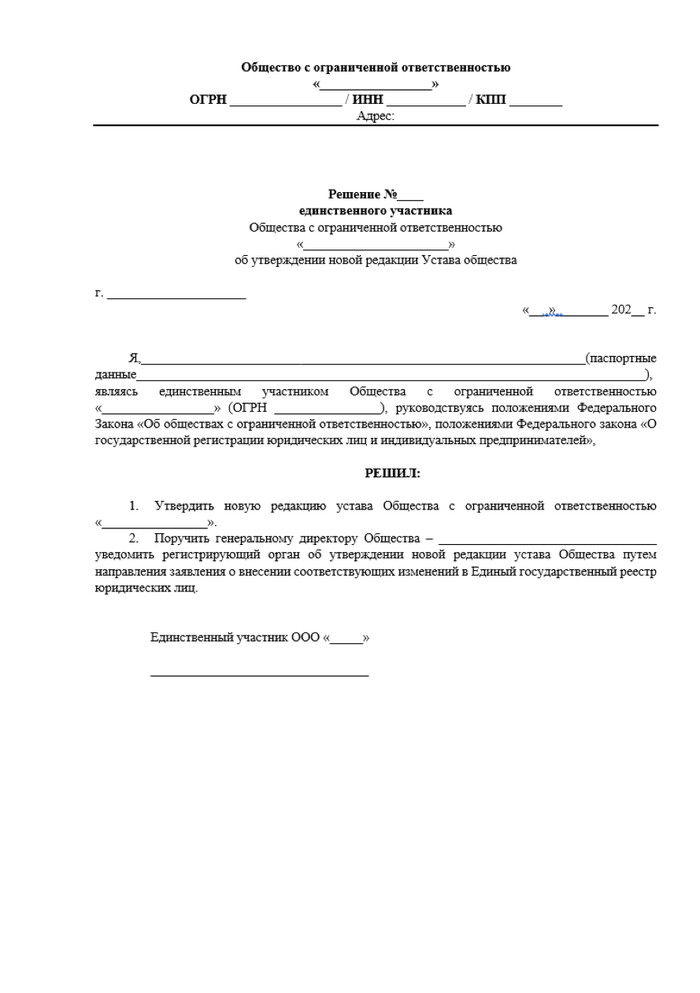

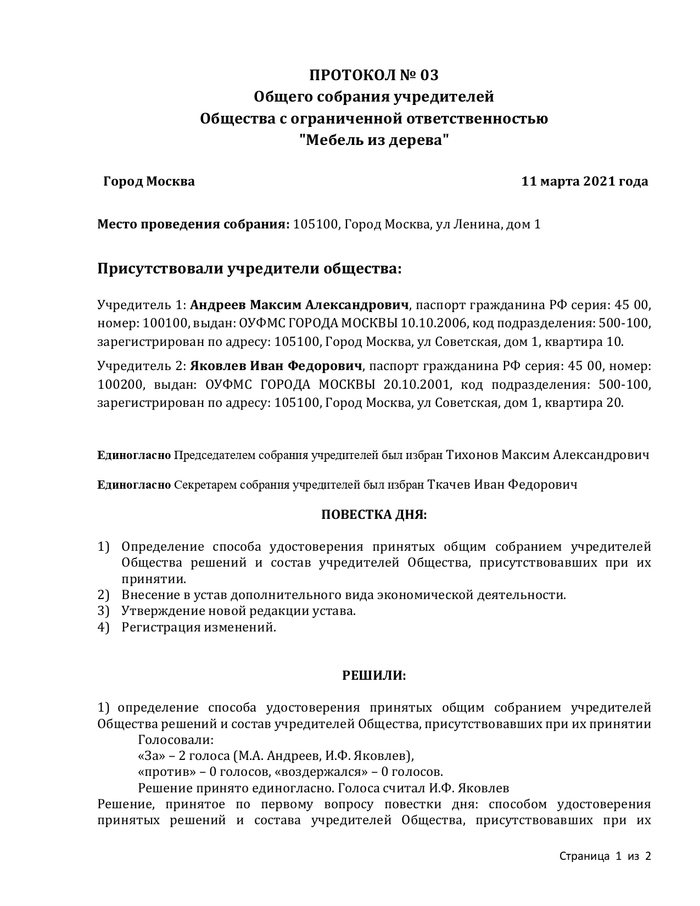

Составьте протокол или решение о смене устава. В этих документах нужно прописать, какие изменения вносятся в устав компании, и утвердить устав в новой редакции.

Если учредитель один, необходимо подготовить решение. Составьте протокол, если в компании несколько учредителей.

Пример решения о смене устава

Пример протокола о смене устава, страница 1

Пример протокола о смене устава, страница 2

Заплатите пошлину. За изменение устава надо заплатить государству 800 рублей. Пошлину можно оплатить платёжным поручением через свой банк или по квитанции в любом банке. Чек об оплате сохраните — его надо будет приложить к заявлению.

Карина Барг, юрист-аналитик юридической компании «Северо-Западный Правовой Альянс»

Если вы внесли изменения в устав, но подаёте документы в электронном виде, через нотариуса или через МФЦ, оплачивать пошлину не обязательно. Чек об оплате в этих случаях обычно не спрашивают.

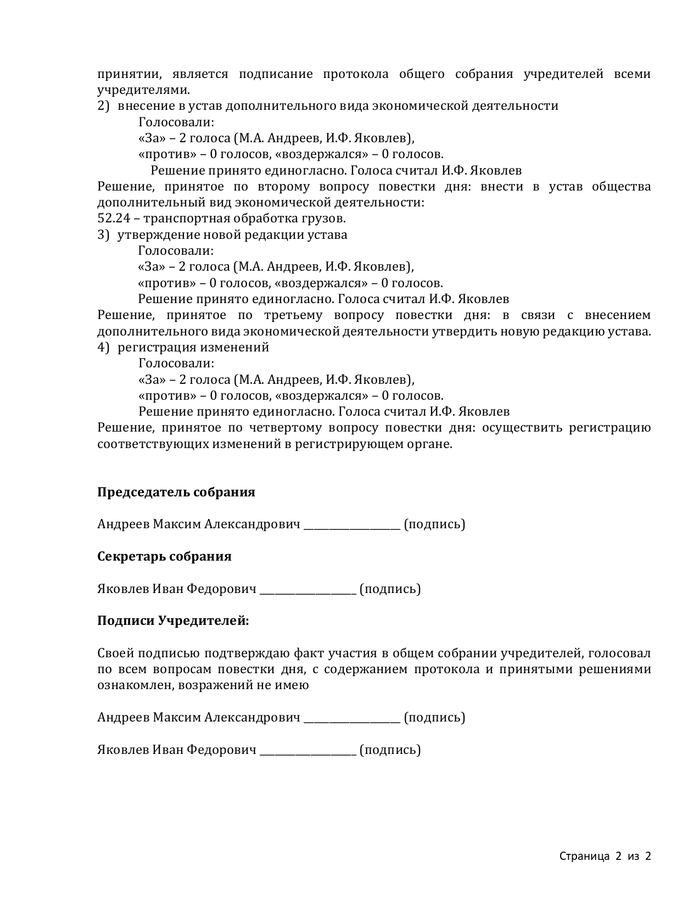

Шаг 4. Заполняем форму P13014

Чтобы налоговая узнала о новых видах деятельности, которыми вы будете заниматься, и внесла их в ЕГРЮЛ, надо направить заявление по форме P13014. Эту форму можно заполнить вручную или специальной программе.

Чтобы заполнить заявление вручную, скачайте форму с сайта налоговой.

Если решите работать в программе, скачайте установочный файл и установите программу на компьютер.

Анастасия Милицкова, генеральный директор бухгалтерской компании «ПРАВБУХ»

Если вы заполняете форму вручную и допустили ошибку, придётся всё делать заново: исправления в документе недопустимы. Поэтому рекомендую заполнять заявление в программе — это поможет избежать распространённых ошибок и с первого раза подать заявление. Например, программа подскажет, какие листы формы надо обязательно заполнить. Если вы случайно продублировали коды ОКВЭД, использовали коды из старого справочника или забыли указать электронную почты, программа об этом тоже уведомит.

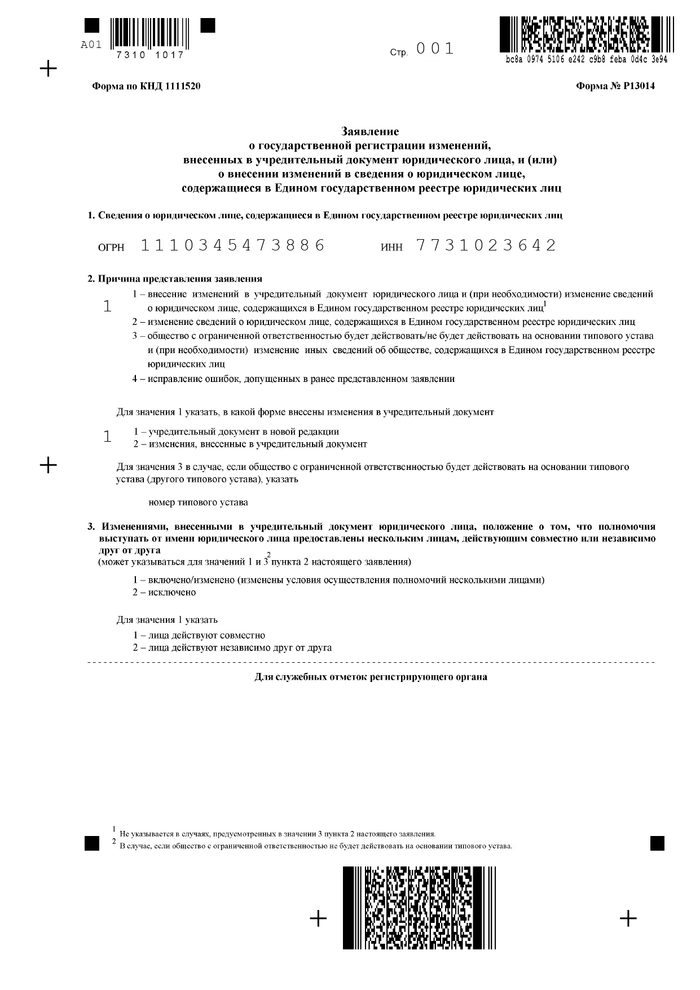

Указываем данные о компании. На титульном листе пишем ОГРН и ИНН вашей организации.

Если устав не менялся, в пункте 2 «Причина внесения заявления» ставим цифру 2.

Заполняем титульный лист, если устав компании не менялся

Если устав изменился, ставим цифру 1. Также указываем, в какой форме внести изменения в устав: утвердить новую редакцию документа или дополнительные листы к прежней версии устава.

Заполняем титульный лист, если устав компании изменился

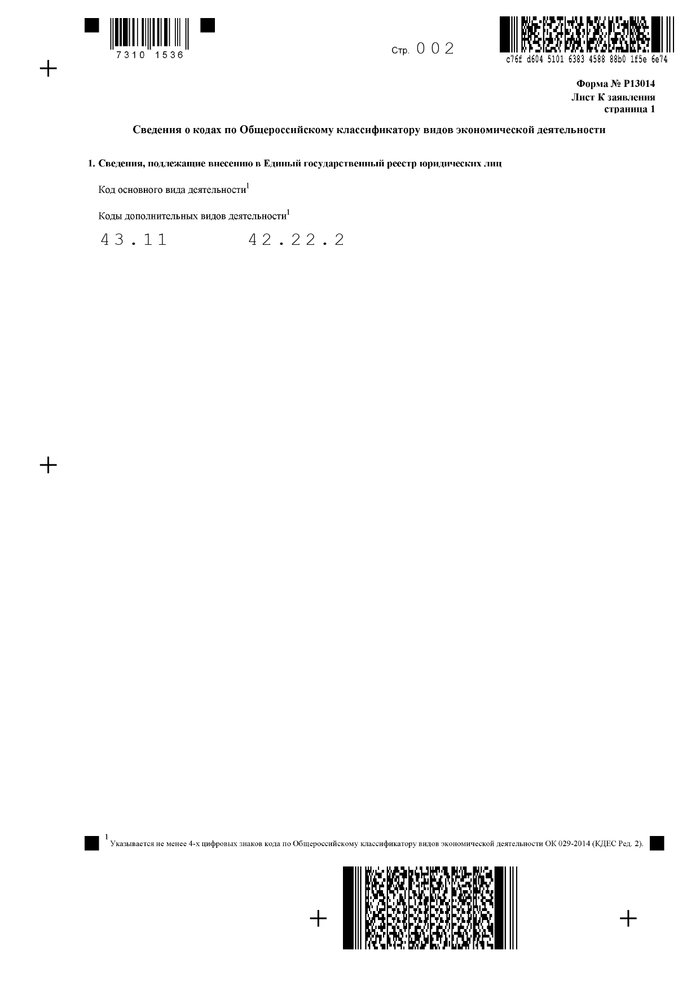

Добавляем новые коды ОКВЭД. На странице 1 листа К указываем основной и дополнительные коды ОКВЭД, по которым будет работать ваша компания.

Указываем новые коды ОКВЭД, которые надо добавить в реестр

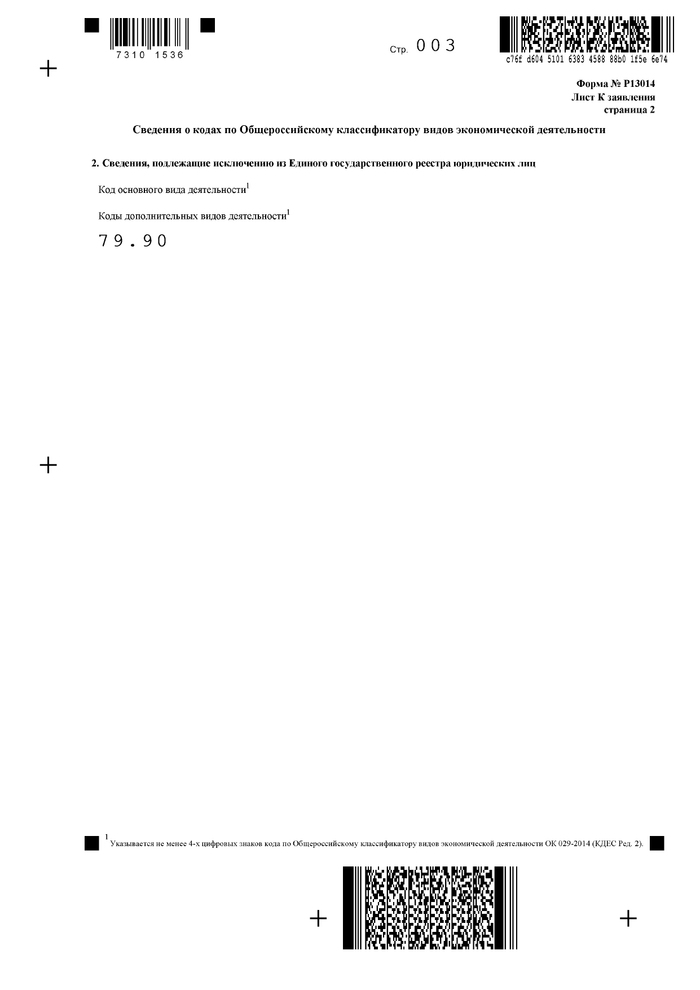

Исключаем старые коды ОКВЭД. На странице 2 листа К прописываем коды деятельности, которой вы больше не будете заниматься.

Указываем старые коды ОКВЭД, которые надо исключить из реестра

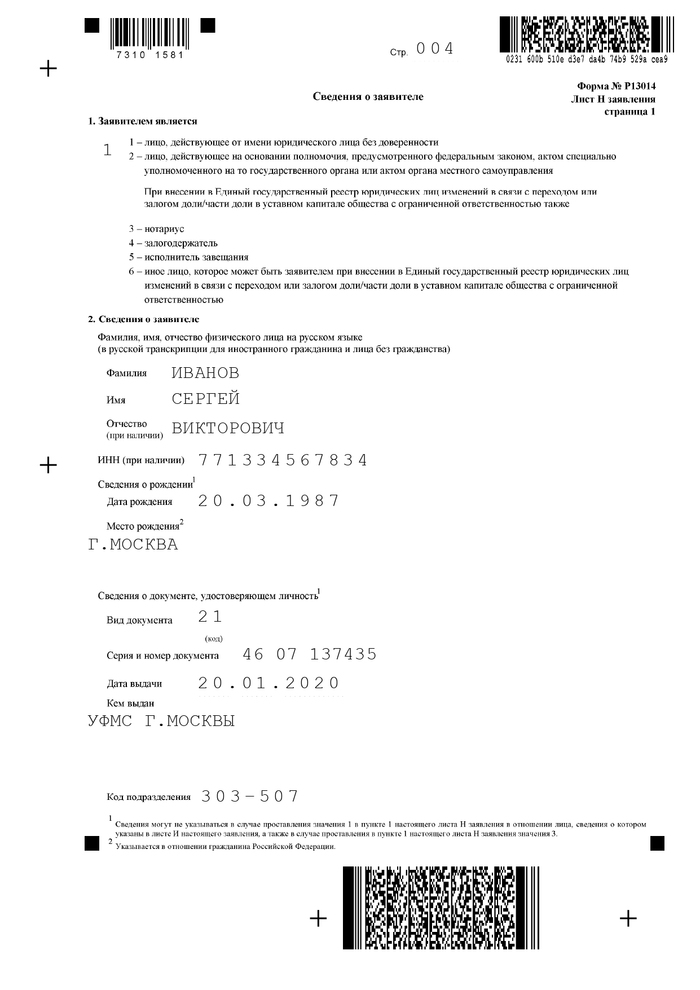

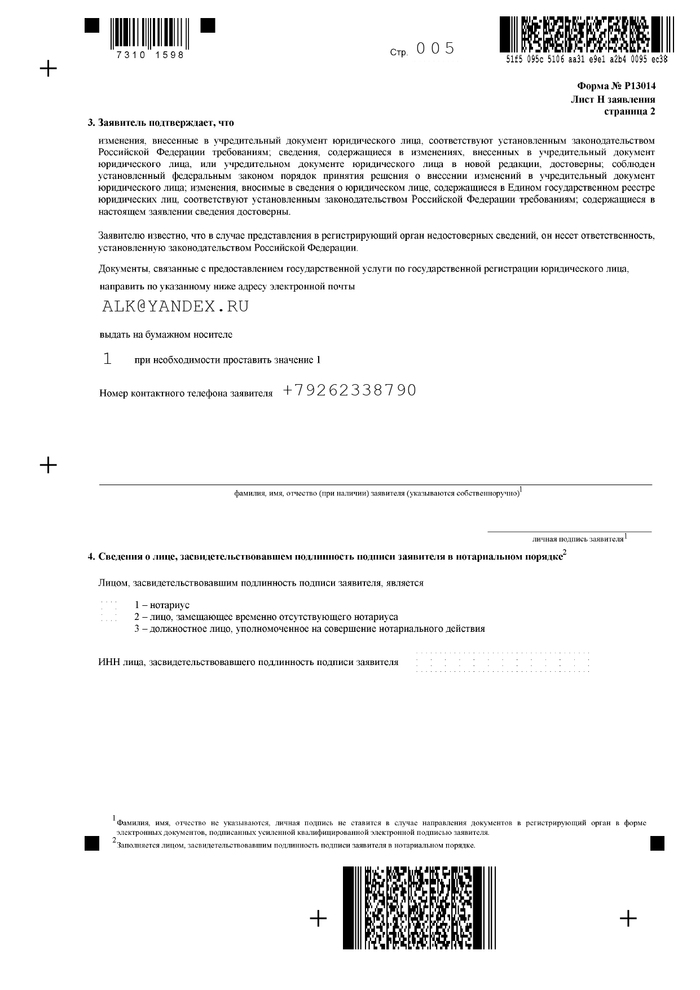

Указываем данные заявителя. На листе Н указываем паспортные данные заявителя, его электронную почту и телефон.

Указываем данные заявителя

Если вы хотите получить лист записи из ЕГРЮЛ в бумажном виде, поставьте цифру 1 в пункте 2. Не заполнив этот пункт, вы получите электронный документ.

Указываем, в каком виде вы хотите получить уведомление от налоговой: в бумажном или электронном

Форма Р13014 поможет сообщить не только об изменениях в кодах ОКВЭД и уставе, но и о смене реквизитов и ошибках, допущенных при регистрации компании. Вот наша статья, в которой мы подробно описали, как заполнить форму Р13014. Прочтите её, если понадобится.

Шаг 5. Подаём документы в налоговую

Подать документы в налоговую можно разными способами. От выбранного способа зависит пакет документов, который надо иметь при себе.

В личном кабинете на nalog.ru. Самый быстрый и выгодный способ. Подойдёт тем, у кого есть электронная подпись. Подача документов бесплатная. Нотариально удостоверять P13014 не обязательно. Заявление P13014 нужно перевести в формат TIFF.

Лично в налоговую. Возьмите с собой паспорт и чек об оплате государственной пошлины (если изменения в устав не вносятся, то госпошлина не нужна). Подпись на заявлении Р13014 удостоверяется нотариусом даже при личной подаче.

Через МФЦ. Платить госпошлину в этом случае не надо, даже если вы вносите изменения в устав. Однако у нотариуса также придётся удостоверить заявление. При себе нужно иметь паспорт.

По доверенности в налоговую или МФЦ. В этом случае понадобится нотариальная доверенность и заверенная у нотариуса форма P13014. Чек об оплате госпошлины может потребоваться, если вы подаёте документы в налоговую и вносили изменения в устав.

Заказным письмом. Подаём документы в отделении почты с описью вложения и заказным уведомлением о вручении. В конверт положите нотариально заверенную форму P13014 и сканы паспорта. Если устав изменился, также вложите чек об оплате пошлины и два экземпляра устава в новой редакции.

Шаг 6. Получаем лист записи из ЕГРЮЛ

После того, как налоговики внесут изменения в реестр, вам придёт лист записи из ЕГРЮЛ. На подготовку подтверждающих документов у налоговой обычно уходит до пяти дней.

Если вы меняли устав, то кроме листа записи вы получите обновлённую версию устава, заверенную налоговой.

Чек-лист: как ООО поменять коды ОКВЭД

• Чтобы подобрать коды ОКВЭД, пользуйтесь Общероссийским классификатором видов экономической деятельности в последней редакции.

• Основной код ОКВЭД у компании один, дополнительных кодов может быть много.

• Выбирайте основной код ОКВЭД исходя из той деятельности, которая будет приносить вам наибольший доход.

• Иногда нужного кода нет в справочнике. В этом случае выбирайте максимально подходящий.

• При смене кодов ОКВЭД компании может понадобиться изменить устав и зарегистрировать его новую редакцию.

• Чтобы сменить коды ОКВЭД, внесите изменения в устав, если это необходимо. Чтобы это сделать, заполните форму P13014 и подайте заявление в налоговую.

•

Заполняйте форму P13014 в бесплатной программе, чтобы избежать ошибок.

• На титульном листе укажите данные о компании и причину подачи заявления.

• На листе К пропишите новые коды ОКВЭД и коды, по которым больше не планируете работать.

• На листе Н укажите паспортные данные заявителя, его почту и телефон.

• Подать документы в налоговую можно подать разными способами. Самый быстрый и выгодный способ — в личном кабинете на nalog.ru.

• После того, как налоговики внесут изменения в реестр, вам придёт лист записи из ЕГРЮЛ.

Елизавета Чёрная