Если предприниматель задолжал кредиторам больше 500 тыс. руб. с просрочкой возврата от трёх месяцев, он обязан подать заявление на банкротство. Когда долги составляют меньше 500 тыс. руб., но ИП не имеет возможности с ними рассчитаться, он может подать на банкротство добровольно. О нюансах, а также о стоимости и последствиях банкротства мы рассказывали в статье «Что нужно знать ИП, который планирует освободиться от долгов с помощью банкротства».

Сегодня мы подготовили подробную инструкцию по добровольному оформлению банкротства. Она пригодится предпринимателям, для которых банкротство — единственный способ законно освободиться от долгов.

Если времени на чтение всей статьи у вас нет, прочтите чек-лист в конце текста. В нём собраны основные положения. Либо сохраните статью в закладки: вернётесь к ней при удобном случае (не дай бог, конечно).

Шаг 1. Договоритесь с арбитражным управляющим

Арбитражный управляющий — ключевая фигура в деле о банкротстве. Он проводит собрания кредиторов, представляет ИП в судебных заседаниях, выставляет имущество предпринимателя на торги, оспаривает сделки. Именно управляющий делает вывод, необходимо ли списывать с ИП долги или нет, и направляет просьбу в суд. От профессионализма управляющего во многом зависит исход дела о банкротстве.

В социальных сетях множество специалистов по списанию задолженностей предлагают свои услуги. Чтобы оценить уровень профессионализма, нужно проверить, сколько процедур по списанию долгов за плечами у специалиста и насколько они успешны. Такие сведения опубликованы в открытых источниках. Вот несколько сайтов, с помощью которых можно проверить арбитражного управляющего:

•

Федресурс• kad.arbitr.ru

• «Проверь арбитражного управляющего» на сайте nalog.ru

Посмотрите, сколько дел о банкротстве провёл управляющий, как они завершились (в пользу должника или нет), применялись ли к управляющему меры взыскания (устное замечание, предупреждение, дисквалификация и т.д.). Обратите внимание, состоит ли арбитражник в саморегулируемой организации (СРО) или нет. В заявлении о признании банкротом предприниматель должен указать СРО, из числа членов которой будет назначен управляющий.

Захар Гордиенко, арбитражный управляющий: «Есть интересный момент: нанять арбитражного управляющего по закону нельзя. При подаче заявления о признании ИП банкротом предприниматель может указать лишь саморегулируемую организацию, из числа членов которой будет избран управляющий. То есть, должник-ИП просит назначить не конкретного управляющего, а СРО. Это предусмотрено с той целью, чтобы сделать кандидатуру управляющего более независимой. Так указано в законе. А вот на практике происходит так: должник находит управляющего, узнает в какой СРО он состоит и заявляет соответствующую СРО в суде. Арбитражный управляющий внутри СРО проводит переговоры, чтобы была представлена именно его кандидатура».

Шаг 2. Сообщите кредиторам о начале процедуры банкротства

Уведомить кредиторов о намерении обратиться в суд с заявлением о банкротстве — обязательное условие для предпринимателя. Можно это сделать тремя способами:

1. Отправить почтовые уведомления заказным письмом с уведомлением о вручении.

2. Опубликовать сведения на сайте Федресурс. Этот способ подойдёт, если у ИП есть электронно-цифровая подпись, иначе не получится зарегистрироваться на сайте. Публикация сведений о намерении обанкротиться заполняется по форме и стоит 860 руб. После публикации на сайте Федресурс дополнительно отправлять кредиторам почтовые уведомления не нужно.

3. Опубликовать сведения через нотариуса.

Захар Гордиенко, арбитражный управляющий: «Если нет электронно-цифровой подписи, то самым быстрым и дешёвым способом является публикация через нотариуса. Не рекомендую пользоваться помощью посредников, поскольку стоимость их услуг превышает стоимость нотариальных расходов. Так, если подаём сообщение самостоятельно, то необходимо оплатить лишь стоимость сообщения 860,35 руб., если через нотариуса, то добавляется нотариальный сбор 1 000 руб. Посредники же за услуги могут брать до 7 000 руб.»

Шаг 3. Подготовьте заявление для арбитражного суда

Утверждённой формы заявления о признании предпринимателя банкротом нет. Однако существуют законодательные требования к форме и содержанию такого заявления.

Согласно ст. 213.4 Закона о банкротстве и ст. 125 АПК, в заявлении обязательно нужно указать:

• Наименование арбитражного суда, в который заявление подаётся.

• Наименование должника (место жительства, дату рождения, дату регистрации в качестве ИП, телефон).

• Общую сумму долговых обязательств.

• Перечень имущества, которым владеет ИП.

• Название и адрес СРО, из числа членов которой будет назначен управляющий.

• Список прилагаемых документов.

Вот примерная форма заявления о признании ИП (гражданина) банкротом, которую можно скачать и использовать.

Шаг 4. Приложите к заявлению подтверждающие документы

Всё, что сказано в заявлении о признании банкротом, предприниматель должен обосновать. Поэтому необходимо приложить к заявлению подтверждающие документы.

Условно их можно поделить на три группы:

1) Документы о личности должника: паспорт, ИНН, СНИЛС, пенсионное, свидетельство о браке, о рождении детей, трудовая книжка, справки 2-НДФЛ за последние три года, свидетельство о регистрации ИП, свежая выписка из ЕГРИП.

2) Документы, подтверждающие долг: решения судов, письма от приставов, договоры, по которым долг и возник, акты сверок и прочее.

3) Документы на имущество: договоры приобретения и продажи имущества за последние три года, документы, подтверждающие принадлежность имущества на сегодняшний момент.

Полный перечень документов указан в ст. 213.4 Закона о банкротстве.

Важно. Прикладывайте все перечисленные в ст. 213.4 Закона о банкротстве документы, иначе суд может не принять заявление.

Шаг 5. Оплатите госпошлину и депозит

Чтобы суд начал рассмотрение дела о банкротстве, нужно оплатить госпошлину и приложить квитанцию об оплате к заявлению. Пошлина составляет 300 руб.

А чтобы арбитражный управляющий начал проводить процедуру банкротства, необходимо внести депозит в размере 25 тыс. руб. Депозит — гарантия того, что финансовый управляющий компенсирует хотя бы свои расходы в деле о банкротстве. Управляющий не всегда имеет соглашение с должником о финансировании своей деятельности. И тем более не всегда ИП-банкрот сдерживает своё обещание и выплачивает вознаграждение. Пока предприниматель не перечислит 25 тыс. руб. на счёт судебного департамента, суд не введёт процедуру банкротства.

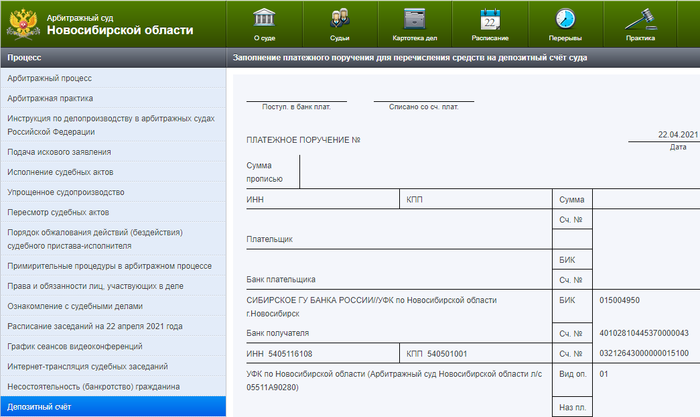

Реквизиты для оплаты опубликованы на сайтах арбитражных судов. Обратите внимание, что реквизиты для внесения депозита и для оплаты пошлины разные.

Структура сайтов арбитражных судов разных регионов выстроена по одному принципу. Реквизиты для оплаты госпошлины всегда указаны в разделе «Процесс» слева внизу. Посмотрим на примере сайта Арбитражного суда Новосибирской области.

После оплаты госпошлины и внесения депозита не забудьте приложить квитанции к заявлению.

Шаг 6. Подайте документы в арбитражный суд по месту жительства

Индивидуальный предприниматель подаёт заявление о признании банкротом и подтверждающие документы в арбитражный суд по месту жительства. К примеру ИП проживает в Новосибирской области. Соответственно он обращается в Арбитражный суд Новосибирской области.

Подать документы можно тремя способами:

1. По почте заказным письмом с описью вложения и уведомлением о вручении.

2. Путем направления в электронном виде через систему my.arbitr.ru. Нужно войти в систему с помощью Госуслуг, в разделе «заявления и жалобы» выбрать «иск (заявление)», заполнить поля «истец», «ответчик», «суд», «документы» и отправить заявление. На сайте есть понятное обучающее видео, как это сделать.

3. Лично через канцелярию. Сейчас многие суды ограничили личный приём граждан из-за короновируса, поэтому лучше уточнить заранее, возможен ли этот способ.

В течение полутора-двух месяцев со дня подачи заявления судья его рассматривает на предмет обоснованности. Если должник не приложил все подтверждающие документы, суд вынесет определение об оставлении заявления без движения. В определении будет указана дата, до которой должник еще может донести недостающие документы. Если указанная дата прошла, а документов нет, суд вернёт заявление должнику.

Шаг 7. Ждите, пока управляющий проведёт процедуру банкротства

Полтора-два месяца после принятия документов суд изучает, действительно ли предприниматель может быть признан банкротом. Если ответ положительный, суд открывает процедуру банкротства. Тогда в дело вступает финансовый управляющий.

Процедура банкротства — это набор мероприятий, которые должны защитить интересы и должника, и кредиторов. Все эти мероприятия осуществляет и координирует финансовый управляющий. Он проводит переговоры с кредиторами, инвентаризации, разыскивает имущество должника, участвует в судебных заседаниях.

Если у должника есть стабильный постоянный доход, управляющий составляет план реструктуризации долгов, который рассчитан в среднем на три года. Тогда кредиторы полностью или частично получат свои деньги.

Чаще бывает, что дохода у должника нет, и реструктуризировать долги нет смысла. Тогда начинается стадия реализации имущества. Финансовый управляющий находит имущество ИП и выставляет на торги, чтобы хоть как-то рассчитаться с кредиторами.

Конечно, не всякое имущество можно изъять и выставить на торги. К примеру, нельзя изымать:

• Единственное жильё.

• Предметы обихода.

• Призы и государственные награды.

• Компенсации от государства.

• Деньги, выплаченные в счёт возмещения здоровья.

Полный перечень имущества, продажа которого не допускается, предусмотрен ст. 446 ГПК РФ. А перечень доходов, на которые не распространяется взыскание перечислен в ст. 101 Закона «Об исполнительном производстве».

Важно. Согласно Постановлению Конституционного Суда от 26.04.2021 № 15-П, возможно изъятие единственного жилья, «явно превышающего уровень, достаточный для удовлетворения разумной потребности в жилище». В Постановлении указан конкретный пример, когда должник купил квартиру площадью 110,3 кв.м. за сумму, намного больше суммы долга. Причём покупка произошла уже после возбуждения исполнительного производства. По логике КС, часть денег от изъятия «дорогой» квартиры пойдёт на погашение долга, а на остаток должник купит себе квартиру подешевле.

Если суд установит, что имущества должника всё равно недостаточно для закрытия долгов, он признает должника банкротом. С даты признании гражданина банкротом он утрачивает статус ИП и освобождается от задолженностей перед кредиторами.

Однако не все долги будут списаны с банкрота. Есть задолженности, которые бывший предприниматель обязан оплатить в любом случае. К ним относятся:

• Текущие платежи (коммуналка, налоги, штрафы, обязанность по уплате которых возникла после принятия судом заявления о банкротстве).

• Долги по зарплате и выходным пособиям перед сотрудниками.

• Задолженности, неразрывно связанные с личностью должника: алименты, возмещение вреда жизни или здоровью, возмещение морального вреда.

• Возмещение ущерба имуществу (причиненного умышленно или по грубой неосторожности).

• Обязательства субсидиарной ответственности физического лица по долгам компании-банкрота.

Такие задолженности банкрот будет закрывать по мере поступления средств даже после завершения дела о банкротстве.

Когда суд может отказать ИП в банкротстве

Предприниматель подлежит банкротству как гражданин. Поэтому на него распространяются правила банкротства граждан, в том числе условия, при которых суд не снимет задолженности с должника.

Согласно ч.4 ст. 213.28 Закона о банкротстве, освобождение от долгов не допускается, если гражданин:

• Привлечен к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство.

• Не предоставил необходимые сведения или предоставил заведомо недостоверные сведения финансовому управляющему или арбитражному суду.

• Действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов и (или) сборов с физического лица, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.

Захар Гордиенко, арбитражный управляющий: «В качестве самого распространенного примера можно привести получение кредита ИП с предоставлением заведомо недостоверных сведений. Например, когда ИП не указывает при получении кредита о других кредиторах, врёт о размере своего заработка. В таком случае в отношении того банка, которому были предоставлены недостоверные сведения, могут не освободить от долгов».

Чек-лист, как ИП добровольно стать банкротом

1. Договориться с арбитражным управляющим. Проверить профессионализм управляющего можно с помощью сайтов Федресурс, kad.arbitr.ru, «Проверь арбитражного управляющего» на сайте nalog.ru. Грамотный специалист провёл уже не одну процедуру банкротства, и большинство из них завершились в пользу должника.

2. Известить кредиторов о намерении обратиться в суд с заявлением о банкротстве. Можно отправить кредиторам почтовые уведомления, опубликовать сведения через нотариуса, либо самостоятельно на сайте Федресурс. Чтобы опубликовать сведения на сайте, понадобится электронно-цифровая подпись и 860 руб. Нотариус возьмёт на 1 тыс. руб. больше.

3. Составить заявление о признании банкротом. Вот примерная форма. К заявлению приложить подтверждающие документы, перечисленные в ст. 213.4 Закона о банкротстве.

4. Оплатить госпошлину в размере 300 руб. и депозит в размере 25 тыс. руб. Это обязательное условие, иначе суд не начнёт рассмотрение дела. Реквизиты для оплаты опубликованы на сайте арбитражного суда в разделе «Процесс». Квитанции об оплате нужно приложить к заявлению.

5. Подать документы в арбитражный суд по месту жительства лично, по почте, либо через систему my.arbitr.ru.

6. Дождаться, пока суд откроет процедуру банкротства. Это произойдет через полтора-два месяца после подачи документов, если суд сочтёт, что ИП действительно может быть признан банкротом.

7. Содействовать арбитражному управляющему. Он действует в интересах предпринимателя. Суд может отказать должнику в списании долгов, если установит, что он пытался спрятать имущество или мошенничал.

8. Должник, который признан банкротом, теряет статус ИП и освобождается от задолженностей перед кредиторами. Однако он должен выплатить зарплаты, алименты, оплатить текущие платежи, расходы на процедуру банкротства и другие несписываемые долги.