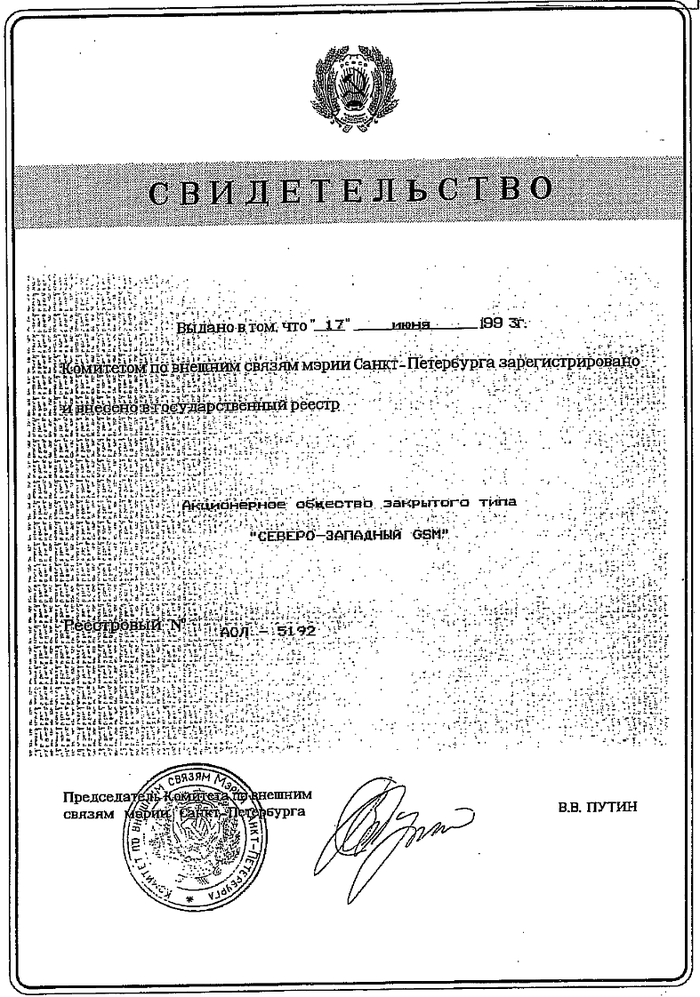

Самая первая подпись

Северо-Западный GSM, который потом был реорганизован в "МегаФон" был создан 1993 году с участием шведской телеком-компании Telia и финской Sonera (слившихся в 2002 в TeliaSonera). Telia обеспечила первоначальным капиталом и опытом по созданию сотового оператора, но это далеко не всё, что было нужно. Частотный ресурс у нас кому попало не дают, тем более, что его еще и расчищать надо от военных, от телевидения, от спецслужб. Без административной поддержки дела бы у Мегафона шли бы так же плохо, как у других шведов - Теле-2 (до того, как они отдались в правильные руки).

Поэтому есть и другая сторона медали успеха Мегафона, которая выглядит вот так:

Зацените герб с серпом и молотом вверху.

Перспективной компании выписал путевку в жизнь перспективный сотрудник из Комитета по внешним связям мэрии СПб. Через 7 лет, он уже в более высокой должности, пусть не самым первым своим указом, но все равно одним из первых, расчистил препятствия для коммерческого роста сотовой связи в России - отменил индивидуальные разрешения на пользование сотовым телефоном (Постановление Правительства РФ от 25.02.2000 г. № 157).

И немедленно, а может даже незадолго до этого, акционерами Мегафона "принята новая стратегия развития компании, нацеленная на освоение массового рынка" (wiki).

Совладельцы-мошенники и явление Усманова

В 2001 году блокпакет компании получил инвестфонд IPOC, владельцем которого называл себя датский юрист Джеффри Гальмонд. Однако СМИ упорно приписывали фонд министру связи Леониду Рейману и группе "питерских связистов". Леонид Рейман эту информацию опровергал.

Какая-то мутная история между 1993 и 2001, как так IPOC “получил” блокпакет, и что за неизвестный юрист в роли зиц-председателя Фунта... А вот “питерские связисты” - подходящее название для группы, обеспечивающую административное влияние Мегафону, далее так и будем её называть.

Но кроме питерских связистов были и другие альфы, и среди них шел серьезный спор, кто и на сколько процентов является папой Мегафона:

"Альфа–групп" заявила, что доля IPOC на самом деле принадлежит ей.

Компании долго судились, пока на горизонте не возник Алишер Усманов. В 2008 он купил долю Джеффри Гальмонда и консолидировал 31,1% "МегаФона".

Владельцы IPOC были мошенники даже по стандартам оффшоров:

Весной 2008 года представители фонда IPOC в судах Виргинских и Бермудских островов признали факт участия компании в операциях, связанных с отмыванием денег.

Так что этой "продажей" Усманову отбелили список акционеров, устранили между ними подковерные противоречия, и можно было выводить компанию на IPO.

Схема номер 1. Увеличение доли, бесплатно

Но прежде выхода на IPO надо же было минимизировать долю неправильных акционеров. Да, TeliaSonera пригодилась на первом этапе жизни компании. Спасибо, вот деньги за вашу долю, берите-берите, пока дают:

Акционеры компании "МегаФон" разрешили корпоративный спор и договорились об изменении структуры собственников, сообщила шведско–финская компания TeliaSonera. Сейчас ей принадлежит 35,6% акций "МегаФона" напрямую и еще 8,2% через компанию "Телекоминвест". Еще 31,13% контролирует предприниматель Алишер Усманов. Оставшиеся 25,1% — у компании Altimo, принадлежащей "Альфа–групп".

Altimo продаст свою долю: 14,4% — дочерней компании "МегаФона" за $2,16 млрд, а остальные 10,7% — "АФ Телеком" за $1,61 млрд. Еще $200 млн выплатит "дочке" "Альфы" TeliaSonera.

TeliaSonera продаст Алишеру Усманову свою долю в "Телекоминвесте" за $1,45 млрд. Таким образом, предприниматель получит контроль над "МегаФоном", сосредоточив у себя 50,1% акций.

Потом еще чуток поторговались, и TeliaSonera убедили продать свою долю не за $1,45 млрд, а за $1,35.

Из приведенных сумм следует, что Альфа продала свою долю по цене 150 млн за каждый 1%, а Усманов получил + 19% компании за 1,35 млрд, т.е. по 71 млн за каждый 1%.

То ли Усманов такой талантливый переговорщик, то ли у группы “питерские связисты” подросло влияние за прошедшие годы.

У этой сделки по получению Усмановым контрольного пакета Мегафона есть еще один любопытнейший нюанс.

В официальной отчетности компании, в разделе "Займы и кредиты" по долгосрочным займам указано: 2009 год - 18,8 млрд. руб. долга, 2010 - 20,2 млрд., 2011 - 35,7 млрд. ... растем потихоньку, как вдруг в 2012 - 125,5 млрд. руб.

Кроме того, краткосрочные займы увеличились на 13 млрд руб., "Прочие краткосрочные финансовые обязательства" - на 20 млрд. руб., и т.д.

Крутились, занимали, чтобы… что? Чтобы впервые в истории компании выплатить дивиденды, и сразу много - типа за все предыдущие годы.

Из $5,15 млрд дивидендов Усманов получил пропорционально своей доле (31,13%) - $1,6 млрд.

Другими словами, Усманов не потратил ни копейки, а выкупил долю у остальных акционеров за счет увеличения долга Мегафона. Да и еще себе на карман отправил при этом 250 млн. долларов. А долг повис на самом Мегафоне.

Но не у одного Усманова такие таланты (точнее - финансовые консультанты). Вот еще один такой талантливый эффективный менеджер:

Винокуров придумал, как записать долг на саму компанию, а потом еще и рефинансировал его, восторгается знакомый топ-менеджера. «Сумме» действительно удалось рефинансировать долг в $400 млн, взятый на покупку Fesco, за счет самой Fesco, которая в мае прошлого года разместила еврооблигации на $875 млн.

И когда перед большой сделкой между оффшорами по продаже Магнита, была без внятных причин слита заметная доля акций по низкой цене, то в этом я вижу типовые признаки всё той же схемы. Кому интересно - посмотрите потом в годовые отчеты Магнита, не повесят ли долг на сам Магнит. Не от того ли плакал Галицкий, что теперь, чтобы получить свои миллиарды от так называемой “продажи”, ему придется до смерти выдоить свое же детище.

Эта усмановская схемка пахнет так же, как и ельцинские "залоговые аукционы", когда от имени государства группа влиятельных лиц выдавала деньги частным банкам, чтобы потом их же и занять в банках под залог акций госпредприятий. Потом невозврат кредита и предприятие - тю-тю, переходит в собственность частного банка, ну т.е. этой группы лиц с админресурсом. Далее в программе было разграбление и банкротство предприятия.

Отличие усмановской схемы по овладению Мегафоном от ельцинских залоговых аукционов в том, что прежние акционеры МегаФона получили за свою собственность деньги. Все же это была собственность уважаемых иностранных и оффшорных партнеров, а не госсобственность РФ.

Зацените, каким высоким слогом про овладение контрольным пакетом акций МегаФона написали в Википедии:

19 декабря 2014 крупнейший акционер компании Алишер Усманов перевёл в Россию контрольный пакет «Мегафона»

Похоже, что усмановская служба PR умеет не только находить патриотичные формулировки, но и вносить их в Википедию. Вот только путают Россию и Британские Виргинские острова:

Владельцем 50 % плюс 1 акция «МегаФона» и 100 % «Скартела» стала холдинговая компания Garsdale Services (Британские Виргинские острова), 82 % которой получил Алишер Усманов, а 18 % поделили Telconet Capital предпринимателя Сергея Адоньева и госкорпорация «Ростехнологии» пропорционально своим долям в «Скартеле». (там же)

IPO

Когда всё оказалось в надежных руках Усманова, пришло время поднять бабла на IPO и положить его в кубышки Британских Виргинских островов:

Алишер Усманов ... готовит IPO сотового оператора на Лондонской бирже и обещает акционерам щедрые дивиденды. В дальнейшем компания будет тратить на дивиденды более 50% своей чистой прибыли. Соотношение чистого долга компании к EBITDA будет сохраняться на уровне 1,2–1,5, остальное же уйдет на дивиденды.

...

Размещение состоится на Лондонской бирже. Инвесторам предложат 20% акций "МегаФона". Из них 10,6% внесет TeliaSonera, а 9,4% — сам "МегаФон".

TeliaSonera заявляет, что будет сохранять в долгосрочной перспективе 25% плюс одну акцию сотового оператора.

Telia всё хотела удержать долю побольше. Знали бы они наперед, с кем связались, так слили бы всё сразу.

В результате продали через IPO не 20%, а всего 14% акций. Видимо не клюнули иностранные инвесторы на обещание щедрых дивидендов. Может решили, что Усманов начнет отсос денег из МегаФона, выведет активы в какую-нибудь там «Башенную компанию», и оставит акционерам пустую оболочку, на которой висят долги? Как мы увидим далее, эти опасения в немалой степени оправдались.

Но все же Усманов действительно выполнил своё обещание быть щедрым к тем, кто играет с акциями на Лондонской бирже, и дивиденды им платил хорошие.

Большие дивиденды и большие долги

При неправильных акционерах было 0% дивидендов, при выходе на IPO Усманов пообещал, что будет 50%, а потом и пошло-поехало и к маю 2017 доросли до 75.35% от свободного денежного потока (без включения результатов Mail.ru).

Долги при этом стабильно росли каждый год… Потолок для соотношения чистого долга к OIBDA тоже регулярно поднимали и довели до 2,0.

Но деньги занимали не только затем, чтобы платить дивиденды.

Как заявляли официальные лица, компания “намерена сохранять гибкость в отношении показателя [долг/OIBDA], например, в случае привлечения заемных средств для стратегически важных сделок с целью увеличения стоимости акций”.

Давайте же посмотрим на эти “стратегические сделки”, которые систематически приводили к понижению стоимости акций.

Схема вывода активов

Просмотрел я годовые отчеты Мегафона и составил по ним такую табличку купленного после 2009 года (более ранняя отчетность не так подробна):

В таблицу не всё вошло, более мелкие покупки составляют еще около 2 млрд. руб.

Все купленные МегаФоном компании я рассортировал на несколько групп.

Суммарные данные по группам:

“Гудвилл” - это официальная переплата поверх стоимости чистых активов, которую и без того накрутили перед продажей, вы уж не сомневайтесь.

Общее для всех этих сделок по M&A то, что по любой из них расчетный срок окупаемости вложений - никогда.

Начнем анализ с легкого. Группа “Недвижимость в Москве” - это покупка убыточной офшорной компании, владеющей московским офисном МегаФона.

Переплата 44%... всё понятно? Думаю, да.

Вторая группа - компании фиксированной связи и ШПД.

Зачем эти убыточные компании покупались с переплатой под 100%? Не только же затем, чтобы портить финансовые показатели МегаФона?

В годовом отчете привели такую мотивировку: "укрепление позиции Группы на рынке фиксированной связи и реализация будущих операционных синергий и синергий в области сокращения затрат на основе возможностей конвергенции фиксированной и мобильной связи." Бла-бла-бла...

Чтобы понять истинные причины лучше давайте подумаем в таком направлении. Представьте себе 1991 год… большие возможности обогащения у людей с административным ресурсом. Кто что сторожит, то и имеет. А что могла “приватизировать”, к примеру, группа “питерские связисты”? Сотовой связи тогда не было, была только фиксированная телефония, доступ к канализации с проводами.

А потом сотовая связь начинает развиваться и естественным путем давить бизнес “уважаемых людей”. Не следует ли, чтобы сохранить синергию с “уважаемыми людьми”, выкупить их убыточный бизнес с переплатой в 2 раза от предварительно раздутой стоимости чистых активов?

Через несколько лет начинается закономерный процесс списания убытков:

В 2016 году в результате ежегодного теста был признан убыток от обесценения в отношении гудвила ЕГДС «Широкополосный Интернет» в сумме 3 400 млн. руб., что отражает быстрое снижение доходности розничных услуг широкополосного сегмента и, соответственно, пересмотренные прогнозы менеджмента Группы (из годового отчета за 2016).

Ну да, покупали с 2010 по 2015 убыточные конторы и не замечали, как год от года убытков всё больше и больше. Может от того, что если это не вовремя заметить, то очередных покупать уже как-то некомильфо будет. А уж после того, как скупили всех, кого надо, то можно уже и заметить.

Третья группа - выкупленные Мегафоном компании Усманова.

При покупке Скартела гудвилл 7,566 миллиардов, что в процентах кажется нетипично скромным - 15,7%. Но тут нужно учесть, что при полной стоимости чистых активов 48170 нематериальные активы составляют 43315 млн. руб. Так высоко оценили лицензии на частоты 4G. Насколько велика переплата за рыночную стоимость этого природного ресурса РФ трудно рассчитать... Но можно прикинуть, сколько на перепродаже лицензии на частоты наварил Усманов.

Как я понимаю, достались эти лицензии Скартелу… почти бесплатно. К примеру, Скартел за 2011 год должен был заплатить за использование всех своих радиочастотных лицензий целых 155 млн. руб.

В те времена тоже проводили конкурсы, но кому интересно - посмотрите, для примера, как определяли победителей (по более ранним годам, когда осчастливили Скартел, инфу от нас, похоже скрывают). Это были не конкурсы "кто больше даст", там были другие критерии определения победителя, в частности - кто пообещает быстрее построить сеть.

И Скартел наобещал с три короба, потом нарушил обещание, но его простили. А потом еще раз нарушил, и опять простили, и так далее, пока не продали Мегафону то, что у них по условиям конкурса должны были уж несколько лет как бесплатно отнять, за 43 миллиарда рублей.

И никаких проблем с технологической нейтральностью, как устроили для Теле-2, разумеется, у Скартела и Мегафона не было. На выделенных под WiMax частотах без проблем разрешили запускать LTE.

Теперь про две других крупных сделки Усманова, где переплата тоже заметно выше 100% - продажа МегаФону Евросети и Mail.ru.

Оффшор Euroset Holding N.V., известный нам под именем “Евросеть”, был куплен в 2012 для “реализации синергий, связанных со снижением затрат на привлечение абонентов Группой, за счет реализации модели разделения выручки, экономии затрат на закупки и маркетинга услуг и продуктов МегаФона в салонах Евросети”.

Чистая (раздутая) стоимость покупаемой 50% доли Евросети 15,466 млрд, переплата за неё - 20,014 млрд. А чистая прибыль Евросети за 2012 - 213 млн.

Деление одного на другое показывает, что с такой прибылью 20 лярдов не раньше, чем за 100 лет светит вернуть.

Но сделали ставку на синергию. И синергия попёрла. Чистый убыток купленной доли Евросети по годам: 2014 - 516 млн, 2015 - 588 млн, 2016 - 2469 млн.

Убытки шли по нарастающей, но что интересно, каждый убыточный год международные аудиторы рапортовали - всё ОК, не видать признаков обесценения гудвила, заряженного в Евросеть.

Так что 5 лет ничего не предвещало… и вдруг как гром средь ясного неба - в отчете за 9 месяцев 2017 года читаем:

Доля группы в убытке Евросети за 9 мес 2017 - 1925 млн. Обесценение гудвила 15917 млн… Итого активов Евросети осталось на 13863… Ожидается прекращение совместной деятельности с Евросетью.

О как! А как же синергия? Но не волнуйтесь, синергии быть! Её будет еще больше, чем прежде:

Группа SLV, контролирующий акционер группы компаний «Связной» и «Мегафон», владеющий 100% акций группы «Евросети», сообщают о подписании соглашения об объединении розничных сетей «Связной» и «Евросеть». Контролирующим акционером объединенной компании становится группа SLV, «Мегафон» приобретает миноритарную долю. Подробнее.

И вот какая-то смутная догадка начинает формироваться, что именно ради того, чтобы получить миноритарную долю, предварительно признали обесценение Евросети. Похоже, что мутят какую-то новую схему.

Покупка офшора MGL (Mail.ru Group) еще более интересна для следователя.

Продано МегаФону 63,8% голосующих акций, и заявлена покупка 15,2% доли в акционерном капитале (но при этом неконтролирующие доли участия в годовом отчете обозначены не как 84,8%, а как 96% активов).

Т.е. продано право МегаФону “порулить”, но львиная доля прибыли, если она будет, пойдет другим акционерам.

В официальном годовом отчете чистые активы MGL обозначены как 57101 млн. руб., из них неконтролирующие доли участия = 54900, т.е. за 44040 млн куплена разница, которая стоит 2201 млн (плюс право порулить). Гудвилл 41839 млн. руб. - Евросеть отдыхает, Йота пожалуй, тоже.

Дело в том, что с “чистыми активами” MGL на самом деле не всё чисто. В них нематериальные активы составляют 62568, т.е. за их вычетом остается от Mail.ru только большой минус.

Эти нематериальные активы - суть капитализированные затраты по созданию ПО - зарплата программистам и т.д.

С чего бы ПО MGL столько стоить при справедливой оценке? А не надо ли произвести переоценку его стоимости, учитывая размер дохода, которое это ПО генерирует? Для оценки стоимости такой компании подходит только “доходный метод” - метод дисконтированных денежных потоков, либо метод капитализации доходов. Упрощенно, без дисконтирования, если покупатель хочет вернуть инвестиции через Х лет, то компания и будет стоить как прогнозируемая прибыль за Х лет. Ну и синергию надо учесть, а как же без неё.

Интересно, какой в Мегафоне принят “стандартный” ожидаемый срок полного возврата инвестиций? Вот если бы 3 года, то купленная доля, стоила бы 15,2% * 430* 3 = 196 млн.

Ах, да, там же еще и голосующие акции, которые не нужны, т.к. Усманов всюду владелец, ну и синергия, для которой не было препятствий по той же причине.

В процессе этой сделки из Совета Директоров Мегафона ушел не согласный с политикой партии член от TeliaSonera, которая затем в октябре 2017 распродала свой пакет акций (19% - Газпромбанк, 6,2% - институциональным инвесторам).

Нюанс в том, что TeliaSonera тоже была акционером MGL, отчего же такой разрыв отношений? Будет ли слишком смелым предположение, что все эти "голосующие акции" были усмановские, а для TeliaSonera суммарно по компаниям Mail.ru и Мегафону эта сделка принесла убыток?

Частоты 5G: пир продолжается

Свежая суперсделка - покупка за 720 млн руб. никому доселе не известной убыточной конторы ООО "НЕОСПРИНТ" с уставным капиталом в 10 т.р., у которой мистическим образом оказались лицензии на частоты 5G. Ну не по всей стране, а только в Москве, и всего-то 24 МГц из общей полосы 200 МГц в спектре 3,4–3,6 ГГц.

Для разнообразия, это не оффшорная контора. Зато её самая большая доля (44%) принадлежит другой убыточной конторке ООО "РАНДЕВУ" - продажа продуктов, одежды, автодеталей, косметики, финансовые услуги, реклама, рестораны, гостиничный бизнес... нет, ничего похожего на услуги связи нет.

Рандеву-рандеву... бары-рестораны-гостиницы... хм-хм...

Их что, нашли по объявлению в газете "продаётся готовый бизнес"?

Даже лениво проверять в каком году этот НЕОСПРИНТ внезапно возжелал получить лицензии на частоты, и как он их в реальности использовал.

В лучшем случае это были реальные радиорелейные линки (ITU-R F.1488) между несколькими их офисами-гостиницами. Разговор мог быть примерно такой: "Послушай, ... убыточный, да, тебе говорю. Тебе повезло, я знаю как решить твои финансовые проблемы. Мы дорого купим твое ООО..." Ну и т.д.

Сделка на первый взгляд не усмановских масштабов. Может самодеятельность топ-менеджмента и службы экономической безопасности?

Хороший друг и хороший залог

Цена акций Мегафона год от года падает и падает… но Усманову нет нужды продавать акции по низкой цене, раз он может заложить их тому, кто даст за них цену заметно выше, чем на бирже.

Но кто же способен на такой подарок? Тут нужен либо лох, либо друг, который распоряжается чужими деньгами.

И у Усманова есть такой друг - Герман Греф, Сбербанк!

Сейчас 52% акций Мегафона, которые принадлежат Усманову, находятся в залоге у Сбербанка.

Похоже, что Греф работает по принципу “для друзей - всё”. Неважно, что у Мегафона дела идут всё хуже, что стоимость заложенных акций падает всё ниже. Друг вместо того, чтобы требовать законной компенсации разницы между кредитом и стоимостью заложенного, еще более снижает ставку кредита и даёт еще больше денег взаймы. Видимо, чтобы было чем МегаФону проценты по кредиту платить:

Одновременно сотовый оператор получил у банка сниженные ставки на обслуживание кредитных линий 2012 и 2016 годов.

В итоге, через Сбербанк Усманов занял десятки миллиардов из государственной казны, чтобы тут же вывести их в оффшоры.

В залог он оставил только дешевеющие акции Мегафона, Считайте, что продал государству по завышенной цене. Не будет же он их выкупать обратно по той же сумме, что и заложил - они столько уже не стоят.

На взятый долг в Сбербанке Усманов платит себе дивиденды и выкупает у себя же компании, причем не теряя над ними полного контроля.

Что ждет Мегафон далее? План по выводу деньги в офшоры для Алишера Усманова, как видно, постоянно повышают.

Если вывод денег в офшоры - это и есть смысл существования Мегафона, то он готов на любые возможные жертвы ради этого. Запросто может оказаться так, что еще за несколько сделок Мегафон будет уже совсем обескровлен и придет время продать его самого Сбербанку... с гудвилом, разумеется. Думаю, не менее 300 млрд зарядят.

Обратная формула Леонтьева

Чубайс наперед знал, что его проект по разрушению экономики СССР уничтожит 30 млн. людей.

Аналогичные расчеты вполне уместны и для вывода средств из экономики и при теперешнем режиме. Не важно, выведено незаконно или законно, заморожено в фонде который здесь или который там - эффект на экономику оказывается ровно тот же самый: сокращение ВВП, собранных налогов и подрыв социальной сферы на уровне всей страны.

Офшорным деятелям, и особенно тем, кто за ними стоит, конечно, наши проблемы побоку, они хорошо отгородились от нас (отвалите нищие, "денег нет"). Тут у меня дальше шла фраза: “Хотя ума им не хватило понять, что там на западе с такими никто рядом жить не захочет, таким там не позволят иметь деньги, а значит и власть”. Но пока я тянул с написанием этой статьи, фраза уже перестала быть откровением. В СМИ почти прямо объявлено, что приходит время сдать награбленное, и вопрос только в очередности...

Еще один любопытный факт - эти “новые англичане” и "новые американцы" изо всех сил считают себя людьми хорошими. Как давно было сказано: “Всякое зло, совершаемое свободными тварями, по необходимости паразитарно живет на теле добра, ему необходимо найти себе оправдание, предстать облеченным в одежду добра, и нередко высшего добра”.

Из интервью налогового нерезидента А. Усманова, возникает впечатление, что он добрейшей души человек, а не мастер отсоса денег из экономики РФ.

Но итог его деятельности - не благотворительность, а реальные обнищание и депопуляция. “Меры, рассчитанные на предотвращение деторождения” (геноцид). Там одна яхта на десятки тысяч нерожденных потянет.

За всё это его, вместе с единомышленниками, очень заждались в аду.

Аминь.