Ликвидная недостаточность вкупе со стихийной бурей стадных эмоций приводит в конечном счете к классическому набегу вкладчиков (bank run), по сути расписывая банк в несостоятельности продолжать свою привычную деятельность. Финита ля комедия, заработали процентов, называется.

Именно в такой патовой ситуации в прошлый четверг (9 марта) оказался престижный и широко известный в венчурной индустрии банк Sillicon Valley Bank (SVB), обслуживающий добрую половину стартапов с венчурным финансированием США.

Видимо, хорошо отпраздновали Международный женский день…Да настолько, что уже в пятницу (10 марта) банк SVB, 16-ый по активам в США (212млрд$), пришлось экстренно закрывать местным регулятором штата Калифорния и назначать временное внешнее государственное управление FDIC (федеральная корпорация страхования депозитов).

Так скоропостижно и бесславно могла закончиться история еще две недели назад легендарного банка с безупречным 40-летним трекрекордом поддержки американской стартап экосистемы. И что самое главное, поставить на грань полного коллапса, без пафосного преувеличения, светлое технологическое будущее нашей планеты.

Благо восторжествовал здравый смысл, и в воскресный вечер (вполне ожидаемо) из тени наконец вышел темный рыцарь ФРС с дамой из Минфина с публичным заявлением к народу, гарантировав все без исключения депозиты вкладчиков в проблемном банке SVB.

Без такого экстренного вмешательства регулятора даже боюсь представить что бы нас могло ожидать в понедельник. Падающие друг за другом по эффекту домино банки, задержанные зарплаты сотен тысяч сотрудников, просрочки по платежам от бытовых сервисов до ипотеки, массовые увольнения, паника и депрессия на всем рынке…Да экономика бы просто в стала.

В этот раз вроде пронесло, но расслабляться рано. Первую волну кризиса удалось погасить, только вот насколько регулятор готов к новым потенциальным набегам вкладчиков в региональных банках? Удалось ли локализовать кризис или же нас все еще ждет вторая часть Мерлезонского балета от ФРС и ко?

Давайте разбираться в этом ворохе событий по порядку и начнем все таки с более конкретных причин, приведших к коллапсу банка SVB, чтобы понимать откуда может прилететь следующая вспышка публичной агонии.

Незащищенный банк стартапов

Конечно можно искать корни этой истории в далеком 2008 году, когда запустился новый виток снижения ключевой ставки, породивший финансовое безумие, но давайте ближе к сути.

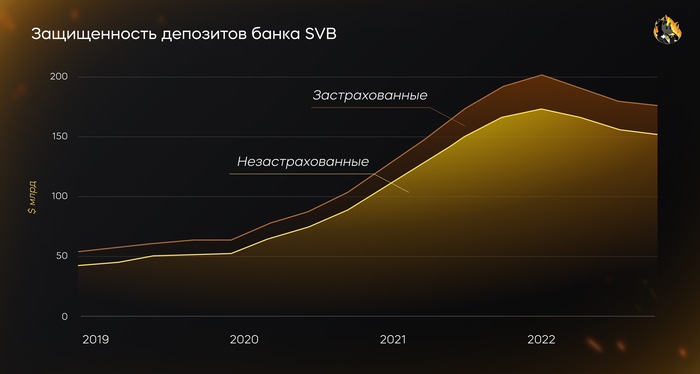

Здесь сразу имеет смысл сделать оговорку в отношении специфики конкретного банка SVB, что имеет крайне важное значение для лучшего понимания всей этой истории. Мы имеем дело с банком, клиентская аудитория которого сконцентрирована по сути вокруг небольших (в среднем) корпоратов из одной индустрии — венчурной. Костяк клиентуры SVB составляли в основном стартапы и предприниматели, которых на конец 2022 года насчитывалось 37,5 тысяч.

Учитывая, что общий объем депозитов клиентов был около 174млрд$, можно прикинуть что на каждого приходилось примерно по 4,6млн$, что значительно выше гарантированной государством планки в 250к$. Статистика из их отчетов тому в подтверждение — 93% депозитов находились в незастрахованной (рисковой) от наступления непредвиденных катаклизмов зоне.

Забегая немногим вперед, сразу скажу, что в этом в том числе заключалась одна из фундаментальных проблем бизнеса банка SVB. А точнее, отсутствие здоровой диверсификации клиентов в секторальном срезе. Поэтому если хандрит в целом индустрия, рано или поздно возникнут проблемы у Ваших клиентов и соответсвенно у Вас.

А если их еще и будут подстегивать на скорый вывод средств с банковских счетов, то они конечно же побегут к узкой дверце выхода на перегонки. Все таки очень тесная тусовка. Большинство друг друга знают, а новости (тем более в Твиттере) распространяются быстрее вирусной заразы.

Типичная бизнес-модель банка SVB

Как и любой среднестатистический банк, SVB зарабатывали на понятной и существующей еще чуть ли не со Средних веков классической бизнес-модели.

SVB привлекали деньги вкладчиков под низкую ставку и располагали их, в свою очередь, в более прибыльных ценных бумагах с фиксированной доходностью (облигации). Процентную же разницу от таких манипуляций забирали себе в карман. Делов то.

В шоколадные для венчурной индустрии 2020-2021 года с рекордными объемами привлеченного финансирования стартапами, банку SVB оставалось лишь успевать открывать счета. Деньги сами шли к ним, увеличив размер депозитной базы как на дрожжах в 3 раза! с 60млрд$ в начале 2020 года до 187млрд$ под конец 2021 года.

И такой впечатляющий приток депозитов в 2021 году позволил сделать банку SVB рекордную за всю 40-летнюю историю чистую прибыль в 1,8млрд$! Неплохо для регионального банка.

В это же время, пользуясь отличным моментом, SVB инвестировал деньги вкладчиков (стартапов) в одни из самых надежных на рынке активы — длинные государственные облигации США (Treasuries) и высококачественные ипотечные бумаги со средним сроком погашения 6+ лет под более высокий процент (около 1,5%) в эпоху околонулевых ставок.

Портфель из длинных облигаций SVB рос в унисон с безостановочно прибывающими депозитами технологических стартапов. С конца 2020 года (41млрд$) объем портфеля SVB увеличился так же в 3 раза к началу архисложного для всех 2022 года (123млрд$).

И все бы было просто замечательно, оставаясь ставки на прежнем низком уровне…но, как всегда, всю малину портит назойливый ФРС, задравший в максимально сжатые сроки ставку в условиях поднявшей голову ВРЕМЕННОЙ инфляции, вызвав настоящий беспорядок на рынках и разбив большинство участников, как кегли.

Как это повлияло на активы банка SVB, Вы спросите? Самым прямым и брутальным образом! Обратите внимание, что бОльшая часть портфеля облигаций банка SVB находились в дальнем конце кривой, которые при повышении ставки реагируют первыми. Начался переток средств из дальнего конца кривой с погашением 10+ лет в ближний, где погашение наступает от 1 месяца до 2 лет.

Логика у такой миграции капитала крайне простая — выгоднее выходит получать СЕГОДНЯ 5% на свои средства, нежели 2-3% в отдаленном БУДУЩЕМ, поскольку деньги сегодня всегда ценнее диванов завтра.

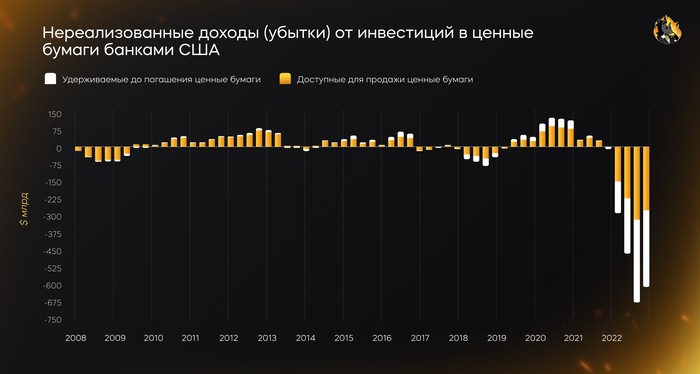

Тот самый портфель надежных долгосрочных ценных бумаг на балансе SVB при таком драматическом развороте ДКП потерял в цене около 20%! (на бумаге) что значительно подпортило финансовую позицию банка. Все таки терять за год на инвестициях 20% при потенциальной доходности в 1,5% непривлекательно.

Да, конечно, можно дождаться погашения бумаг, избежать фиксирования убытков, вернуть полностью тело со всеми причитающимися процентами, НО…

Только вот клиенты (стартапы) то Ваши тоже не дремлют, они такие же участники экономики и им нужны эти средства, как манна небесная. Особенно все еще убыточным, которых подавляющее большинство, не сумевшим приспособиться к новым реалиям и оптимизировать операционные расходы (cash burn rate).

И это можно отчетливо увидеть на данных от самого SVB — депозиты постепенно начали снижаться еще с начала 2022 года на фоне откровенно хилой активности на венчурном рынке.

Конечно, здорово наблюдать за безостановочно прибывающими депозитами богатеньких стартапов к себе на баланс из месяца в месяц, когда пир горой и ликвидность идет на рынки из всех щелей. Но вот когда выключается музыка, снижается коммерческая активность и сменяется риторика ЦБ, объемы начинают и убывать.

Если инвесторы не дают больше денег, стартапам приходится как то выживать на своих оставшихся запасных ресурсах, находящихся на банковских депозитах. Другой опции, увы, нет.

Причем здесь сделаю акцент, никакой паники до 8 марта (ключевой день) не было! Стартапы выводили средства на ведение бизнес деятельности, а не из-за страха возможного банкротства банка SVB.

Также одно из возможных объяснений, но все же в меньшей степени, такой снижающейся динамики депозитов SVB служит доходность по коротким гособлигациям. Стартапы далеко не дураки, ведь намного выгоднее припарковать свои средства в коротких трежарях под 5% в год, нежели держать депозиты в банках под смехотворно-унизительные околонулевые ставки.

В любом случае, когда Вашим клиентам нужны деньги, депозиты банка начинают таить на глазах до того момента, пока Вы можете еще удовлетворять их запросы из своей ликвидной части…в случае SVB из портфеля надежных, но обесценивающихся облигаций.

Именно в такой капкан и попал SVB. Двухсторонние клешни с иссекающими депозитами и теряющими в цене облигациями на балансе не знают пощады.

Деликатность всего положения SVB стала очевидна для широкой аудитории 8 марта, с выходом вот этого промежуточного отчета от самого банка, активировавшим лавину последних событий. Если хотите разобраться в ситуации, читайте и изучайте его, а не паникующих твиттер гуру.

Так вот, как только свет увидел данный отчет, глаза вдруг открылись и у самых лояльных клиентов банка SVB. На лицо нарастающие проблемы с ликвидностью и устойчивостью баланса. Цифры уже перестают сходиться, о чем банк прямо и говорит (показывает) на своих слайдах.

Банк не просто продал облигаций на 21млрд$ за 1-ый квартал 2023 года, реализовав 1,8млрд$ убытков, так еще и объявил о привлечении дополнительного капитала от инвесторов на 2,25млрд$ через выпуск новых акций…крышка гроба заколочена.

Тем более, что нереализованные убытки по облигациям на балансе SVB в моменте достигали 15млрд$, что (ВНИМАНИЕ) больше самого капитала банка! Риск массового вывода депозитов нарушил бы все возможные критерии достаточности капитала, не оставив банку ничего, кроме как банкротство или же выкуп со стороны государства.

И вроде самые лучшие намерения движили менеджмент SVB в попытке улучшить свой баланс, а именно зафиксировать сейчас убытки по длинным бумагам, переложить средства в короткие гособлигации под 5% и таким образом отбить потери…но красная тряпка для быка (депозитчиков) сработала, как швейцарские часы.

Сверху масла в огонь подливали авторитетные для венчурной индустрии господа, среди которых выделялся Питер Тиль, призывающие уносить вкладчикам поскорее ноги из SVB, тем самым только накаляя кризис.

Реакция была молниеносной, все таки имеем дело с инсадерской по своей природе индустрией (VC), где большинство перезнакомы. Разгоряченные на эмоциях фаундеры устремились переводить деньги из SVB. Только за один день четверга (9 марта) клиенты SVB запросили на вывод 42млрд$ или около 25% всех депозитов!

Как оказалось, SVB не имел никакого хеджа на случай продолжительного повышения ставки, что и сыграло с ним злую шутку. Клиенты застали банк в расплох. Произошел классический набег вкладчиков с разрывом баланса банка SVB.

Таким образом, господа, мы стали свидетелями 2-ого крупнейшего в истории США падения банка, круче было только в 2008 году с Washington Mutual…

После этого пришлось закрывать SVB банк от чрезмерно эмоциональной публики, как бы вирус не распространился и на другие банки. Бразды правления перенял местный регулятор из FDIC. Лавочка закрылась.

“Соломоново решение” от государства

Выходные оказались крайне напряженными в первую очередь для неуспевших вывести свои средства из SVB стартапов и загнанного в угол регулятора, не имевшего ни единой моральной причины оставить утопающих (не по своей вине) в беде.

Дилемма, над которой недолго ломали голову ФРС на пару с Минфином — спасать вкладчиков банка или нет, выбрали к вечеру воскресенья (12 марта) из двух зол первое.

Думаю, что они руководствовались уже существующими прецедентами 2008 года, а именно случаем c чуть выше упомянутым Washington Mutual, вкладчики которого были полностью спасены переводом их средств в JP Morgan, выкупившим тогда проблемный банк со всеми потрохами за 1,9млрд$.

В этот раз Минфин с ФРС так же гарантировали ПОЛНУЮ защиту вкладов для SVB и еще одного банка с фокусом на рынке недвижимости Signature, оказавшегося в похожей ситуации.

Но ФРС пошел еще дальше в all-in, чтобы наверняка успокоить нервную толпу, в добавок создав ЯКОБЫ новый механизм гарантий стабильности банков. В сущности они представили возвращение бесконечного QE с выкупом всех проблемных активов на баланс ФРС.

В чем заключается логика этой новой модели? Нуждающиеся в ликвидности фининституты смогут ее получить в виде займа на 1 год под залог своих трежерей (гособлигаций). Причем оценка трежерей будет не рыночная, а 1:1 к их стоимости при погашении. То есть банки не будут терять теперь ВООБЩЕ ничего на своих вложениях в трежерис. Этим, я думаю, и объясняется такой резкий закуп гособлигаций в последние дни.

Вот это щедрость с барского плеча инфляционного фиата…Видимо, чтобы никто не переживал насчет гигантских нереализваонных убытков на балансах банков США, которые уже достигли 675млрд$! И это еще только по официальным цифрам...

Комбинация таких программ дала четкий сигнал рынку, что ВСЕ вклады в банковской системе США общим объемом на 17,7трлн$+ теперь находятся в неуязвимой позиции. Власти официально стерли границу психологически важного страхового лимита в 250к$.

Подобные решения по спасению вкладов, конечно, безальтернативно ПРАВИЛЬНЫ, однако разрушают последние остатки рыночных стимулов капитализма и банковской индустрии, зиждущиеся на ответственности за принимаемый на себя РИСК.

Вся эта ситуация наводит меня на уйму вопросов — а в чем тогда вообще смысл рынков для таких институтов? Ведь Вы всегда в выигрыше. Идет цена актива (трежерис) вверх или вниз не имеет больше значения, потому что ФРС будет покрывать Ваши убытки своим балансом.

Зачем нужен FDIC? если по сути все депозиты гарантируются государством. И зачем тогда нужны банки, если все можно держать в одном ФРС?

Конечный путь текущей системы по инерции, как мне видится, только один — CBDC и полный контроль всех цифровых потоков граждан.

И здесь выскажу одно предположение. Возможно, что власти пошли на спасение вкладчиков SVB не только ради выживания стартапов, но и, мне кажется, поскольку там застряла часть фиатного обеспечения крипто стейблкоина USDC с вполне очевидным государственным флером.

Хоть объем и не такой большой, 3,3млрд$ из 40млрд$, но его хватило для потери привязки USDC к доллару в моменте на 18%! Не вмешайся ФРС, потеряло бы правительство США какую либо возможность влиять на крипторынок.

И потом еще кто-то спрашивает, а зачем нужен этот спекулятивный биткоин…Ожидаю, что люди и бизнесы будут постепенно переходить в по-настоящему децентрализованный актив без риска контрагентов — биткоин. Другого выхода, честно, я не вижу. Либо Вами пользуются вот такие жулики, либо же Вы сами ответственны за свои деньги.

Кому интересно узнать побольше про новую криптопарадигму, милости прошу к моему посту за сентябрь 2022 года.

Проблем еще вагон и маленькая тележка

Обещали, выполнено. Пока что клиенты SVB могут выдохнуть. В понедельник банк возобновил работу, предоставив клиентам доступ к средствам, которые были безопасно переведены регулятором в отдельно созданный переходный банк.

Теперь остается ожидать, кто же станет новым владельцем банка SVB со всей причитающейся книгой займов, выданных перспективным стартапам. Скорее всего обладателем этого добра окажется кто-то из банковской элиты США, JP Morgan или Golgman. Поживем, увидим.

Пока что же первую волну паники в отношении стабильности банковской системы регулятору удалось сбить, но вот успокоится ли на этом толпа? Поверит ли она на слово ФРС, что у них все под контролем и готовы спасти каждого? Не уверен, все таки психология дело тонкое.

Но повторения ситуации глобального кризиса масштаба 2008 года навряд ли произойдет, все таки тогда провалились именно системнообразующие крупные ребята вроде Morgan Stanley, Lehman Brothers и Bear Sterns, заигравшиеся с деривативными рисками и раздачей субстандартной ипотеки. Сейчас этого нету, банковская система действительно сильно очистилась с предыдущего кризиса.

В сценарий полномасштабного бешеного набега вкладчиков, забирающих свои депозиты, лично я слабо верю, но риск ухода под воду еще доброго десятка региональных банков более чем существенный.

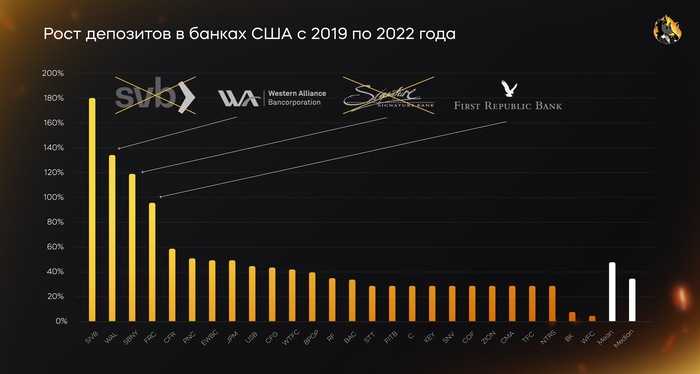

Новыми кандидатами на очередной банкран вполне могут оказаться в первую очередь Western Alliance (WAC) и First Republic (FRC). Все по причине схожей крутости траектории роста депозитов за последние 3 года и узкопрофильности клиентуры этих региональных банков, подобно кейсу SVB.

Тем более высокие ставки все еще реальны, риск для банков не устранен. Рынок уже даже не рассматривает вероятность повышения ставки ФРС на 50бп 22 марта, закладывая снижение аж на 2,5% в 2023 году! Да и как здесь вообще можно говорить об ужесточении, если вся система трещит по швам.

Жора Пауэлл, глава того самого института, который потерял всякое доверие со стороны участников рынка еще год назад, видимо, не понимает или не хочет понимать все эти максимально прозрачно передаваемые ему сигналы. У него свое, политически продиктованное мнение.

Если падение криптопроектов в середине 2022 года еще можно было списать на отдаленность индустрии от реальной экономики, то вот с банковской системой такое уже не прокатит. Здесь под ударом без преувеличения каждый.

Сильное повышение ставок в борьбе с вымышленной инфляцией в рецессионной экономике не проходило ни в какие логические ворота с самого начала воплощения этой затей. Играться с монетарными спичками опасно для здоровья, и текущий банковский кризис наглядное тому подтверждение.

Но господин Пауэлл из упертых и все таки решил следовать по канонам неработающих на практике макроэкономических заветов, доведя экономику до предынфарктного состояния по всем фронтам — потребитель уже давно экономит и подсел на кредитки, бизнесы массово сокращают сотрудников, частные инвестиции встали…Хочется спросить, а чего мы ждем? Когда экономика умрет?

К сожалению, забраться в голову Пауэлла не представляется возможным. Даже по его комментариям видно врожденное лукавство в первую очередь политика, нежели экономиста. В любом случае, то, в какое положение он вогнал экономику, лишь демонстрирует некомпетентность его способностей риск-менедмента. Хорошим трейдером ему точно не стать, хоть и однозначно он помог обогатиться свои близким инсайдерам. Вот такие люди принимают самые главные решения в нашем мире.

Но довольно разочарований. Его песенка на этом спета. Глупо спорить с рынком. Думаю, что Пауэлл на ближайшем заседании ФРС 22 марта сделает последнее демонстративное повышение ставки на 25бп и таким образом официально закончит свою неуместную эпопею по монетарному разрушению экономики. Начнется новая страница постепенного экономического восстановления.

Напоследок пробежимся по выводам

Венчурная индустрия благополучно спасена, стартапы восстановили доступ к своим средствам;

Остановлена первая паническая волна вкладчиков банков США, но риск распространения еще полностью не ликвидирован;

Под ударом находятся в первую очередь региональные банки с узкопрофильной клиентской базой;

Укрупнение и централизация банковской системы вокруг топ-10 банков США, что усиливает расслоение на 2 категории — системно значимые (too big to fail) и все остальные (региональные);

Грядет еще более жесткое закручивание гаек регулятором;

Капитализм с его рыночными стимулами теряет свое лицо — ФРС готов прийти на помощь банкам в любую минуту и простить все убытки;

ФРС дает заднюю, новая эра QE уже здесь, мы стоим на пороге мощного монетарного стимулирования и смягчения ДКП на фоне сильно выросшего стресса в системе;

Нарастает очевидная необходимость в развитии децентрализованной финансовой системы.

На этом у меня все для Вас на сегодня. Спасибо огромное, что читаете и все еще с нами! Надеюсь, было полезно.

Если у вас есть друзья и знакомые, кому интересна актуалочка с венчурных полей и макро, не стесняйтесь и шерьте этот материал и сам тг канал Венчурная Прожарка с ними.

И если увидите грустящего джентельмена на фото ниже, передайте ему пожалуйста ссылку на канал, а то как не свой. Признателен каждому за фидбек и до скорого!