Газпром - GAZP

Ютюб

ВК

Показать полностью

1

Ютюб

ВК

Продолжаю открыто делиться с вами итогами своего инвестирования. Позади 4 года, как я внес на брокерский счет первую тысячу рублей. Время подбить все цифры и подвести итоги августа 2025 года, поехали!

В мой портфель входят 4 брокера (Т-Инвестиции, А-Инвестиции, СберИнвестиции и БКС) и по состоянию на 1 июля 2025, сумма на всех счетах составляла 1 975 000 ₽.

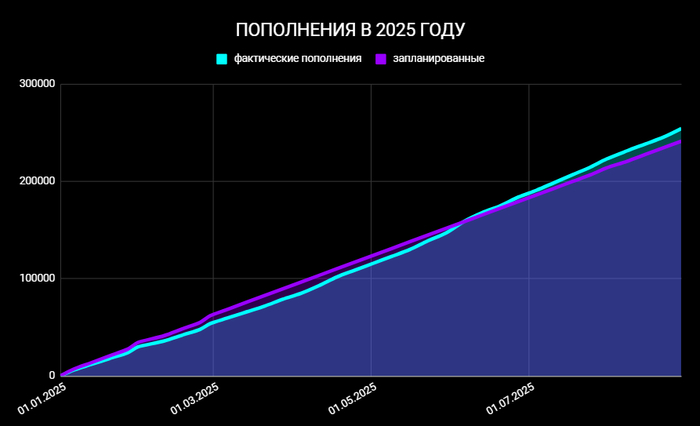

В июле пополнил портфель на 31 500 ₽.

Пополнения за 8 месяцев 2025 года составили 254 500 ₽.

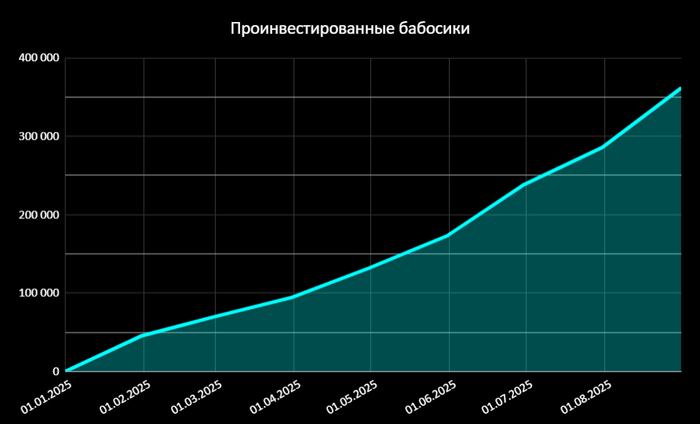

За восемь месяцев пополнения извне на счет 254 500 ₽, реинвестирование на данный момент составляет 108 865 ₽. В общей сложности пока вышло 363 365 ₽. Вместе с реинвестом планирую приобрести активов минимум на полмиллиона рублей, как пойдет дальше, посмотрим.

Пружина сжимается, а иксы неизбежны, но все это попозже. Портфель перевалил за 2 млн ₽, и уже открыта дорога к трем миллионам, отлично, главное, не останавливаться на достигнутом и продолжать гнуть свою линию. Дорогу осилит идущий.

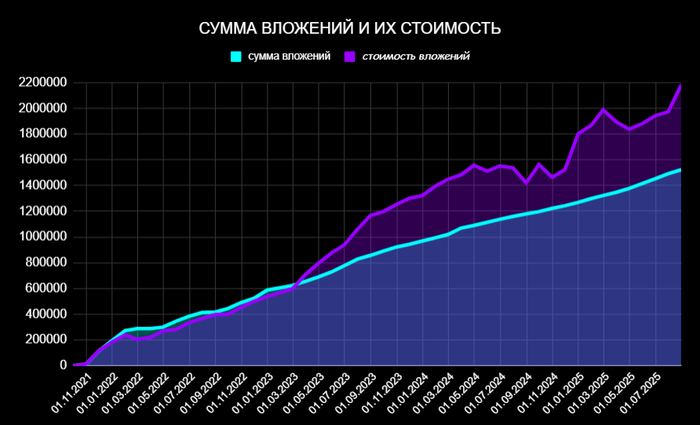

Сумма вложений и их стоимость

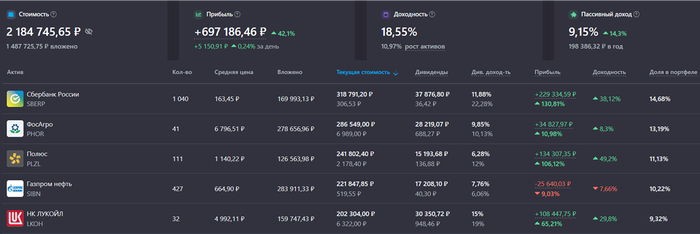

Проинвестировано: 1 523 500 ₽

Общее состояние портфеля: 2 184 000 ₽

Доходность на основе XIRR: 18,5% годовых.

Портфель за август получил рост на 209 000 ₽. Из них 44 500 ₽ дивидендами, а пополнения составили 31 500 ₽. Сам же портфель без учета всех телодвиижений дивидендов и пополнений подрос на 133 000 ₽. У нас там маленькая гойда случилась в Анкоридже, помните были такие переговоры?

● Список акций к покупке на август, с краткими комментариями

● Акции в перспективе ближайших 12 месяцев с высокими дивидендами.

● Считал пассивный доход за 7 месяцев 2025.

● Про золотодобытчиков и что с ними не так?

● 10 облигаций с ежемесячными выплатами. Рейтинг А и выше

● ТОП-3 компании для дивидендного инвестора (наподумать)

● Дивиденды сентября (кто и сколько заплатит?)

● 10 высокодоходных облигаций с рейтингом BBB и ниже (слабоумие и отвага)

В августе у меня был план и я его придерживался. Моя стратегия (наконец-то я про нее вам рассказал), знакомьтесь, она позволяет мне не обращать внимание на истеричек на рынке и регулярно, на еженедельной основе, покупать дивидендные акции, облигации и немного золота.

Акции:

● Мать и Дитя: 10 шт.

● НоваБев Групп:10 шт.

● Газпром нефть: 14 шт.

● Роснефть: 5 шт.

● Новатэк: 1 шт.

● Русагро: 4 шт.

● ФосАгро: 2 шт.

● Лукойл: 1 шт.

Облигации:

Полипласт П2Б8, ФосАгро 2П2, ЮГК 1Р4, СИБУР ХОЛДИНГ 1Р8

Золото:

BCSG: 146 шт.

GOLD: 699 шт.

Дивидендно-купонная зарплата на сегодняшний день:

● Январь: 15389 ₽

● Февраль: 0 ₽

● Март: 0 ₽

● Апрель: 6 997 ₽

● Май: 3 563 ₽

● Июнь: 28 012 ₽

● Июль: 8 898 ₽

● Август: 44 500 ₽

Здесь показывал пример модельного портфеля акций с облигациями, который можно использовать для формирования регулярного денежного потока в месяцы отсутствия дивидендов

● 2022 – 26 000 ₽

● 2023 – 57 000 ₽

● 2024 – 159 299 ₽

● 2025 – 108 865 ₽

Напомню, что в начале года я приблизительно подсчитал прогнозные выплаты. Минимум – это 216 000 рублей, а для того, чтобы превзойти прошлогодний результат в два раза, необходимо получить 320 000 рублей. Так что, минимум буду считать за умеренный результат, а 320 000 за результат отличный.

UPD: По предварительным подсчетам в 2025 году, если удастся чуть превзойти прошлый результат, буду очень доволен. Отчеты плохие, нефтяникам вообще не позавидуешь, а вот в следующем году буду уже ждать туземун по пассивному доходу, ведь никто мне не запрещает ждать.)

В планах продолжать инвестировать, работать и зарабатывать. Еженедельно, спокойно, несмотря на все страшилки, которые гуляют в инфополе. Лето закончилось, ждем следующее, а чтобы не поехать кукухой, не читайте советских газет по утрам, а лучше вообще никаких не читайте, кроме моего телеграм-канала. Всех обнял!

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

💳 По данным ЦБ, в июле 2025 г. прибыль банков составила 397₽ млрд (+29,7% г/г, в июне — 392₽ млрд), по сравнению с прошлым годом есть ощутимое увеличение — 306₽ млрд в июле 2024 г. Также отмечаю, что доходность на капитал в июле увеличилась с 24,5 до 24,9%. Теперь приступим к интересным фактам из отчёта:

🟣 Основная прибыль (состоит из ЧПД, ЧКД, операционных расходов и чистого доформирования резервов) сократилась до 285₽ млрд (в июне 323₽ млрд), несмотря на увеличение ЧПД (+54₽ млрд, +9% м/м). Снижение связано с ростом отчислений в резервы по прочим активам (+101₽ млрд) относительно июня (тогда у банков были разовые восстановления по прочим требованиям). Резервы по кредитам при этом почти не изменились (+5₽ млрд, +4% м/м).

🟣Неосновные (волатильные) доходы — преимущественно от операций с валютой и дивиденды дочерних компаний, почти не изменились и составили 155₽ млрд (-7₽ млрд по сравнению с июнем).

🟣При этом у банков сократились налоговые отчисления (-47₽ млрд по сравнению с июнем) из-за разницы в отражении доходов между бухгалтерским и налоговым учётом. Она возникла в результате положительной переоценки отдельных активов в бухгалтерском учёте (в налоговой базе эта переоценка не учитывается).

🟣 За 7 месяцев банки заработали 2,1₽ трлн чистой прибыли, что соответствует прошлогодним заработкам. Банкам удаётся поддерживать широкую маржу в условиях жёстких ДКУ, несмотря на заметный рост отчислений в резервы из-за постепенного вызревания розничного портфеля.

🟣 Балансовый капитал снизился на 0,7₽ трлн (-3,7% м/м) обусловлено начислением дивидендов некоторыми крупными банками на общую сумму 1,1₽ трлн (в августе в ФБ должны прийти дивиденды от ВТБ — 223,2₽ млрд и Сбербанка — 393,2₽ млрд). При этом капитал поддержала чистая прибыль, а также значительная положительная переоценка ценных бумаг (ОФЗ), отражаемая напрямую в капитале (+118₽ млрд).

Данные изменения видны по отчёту:

🏦 Отчёт Сбербанка за июль: расходы на резервы и переоценка кредитов за июль составила -79,4₽ млрд (годом ранее -38,1₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла убыток в -15,15₽ млрд, а резервирование составило -64,25₽ млрд). Достаточность капитала составляет 12,8% (-1,3% м/м, выше на 0,9%, чем год назад), произошла выплата дивидендов 789₽ млрд, прибыль и переоценка ОФЗ сгладили эту выплату (+65₽ млрд из-за роста RGBI). Вклад же Сбера в общую банковскую прибыль в июле составил 36,5%.

🏦 Отчёт ВТБ за июль: отчисления в резервы составили 9,2₽ млрд (-39,5% г/г), высокая база прошлого года ушла в небытие. Стоимость риска в июле составила 1,1% (0,9% в прошлом году, покрытие неработающих кредитов резервами за месяц увеличилось на 0,7 п.п. до 128,6%).Общая достаточность капитала за месяц снизилась до 9,7% (min допустимое значение с учётом надбавок — 9,25%), снижение связано с выплатой дивидендов (стоит признать, что часть капитала была компенсирована прибылью и ОФЗ, т.к. индекс RGBI значительно вырос в июле). В августе достаточность капитала просядет ещё, банк разбил дивиденд на 2 транша (1 — 50₽ млрд в июле, 2 — 220₽ млрд в августе). К этому манёвру банк привлёк 2 суборд из ФНБ на 200₽ млрд и сделает допэмиссию на 90₽ млрд. Вклад же ВТБ в общую банковскую прибыль в июле составил 5,9%.

📌 Регулятор добился охлаждения в потреб. кредитовании (давит на заработки), но всё же я замечаю оживление в ипотечном кредитовании и корпоративном. В июле на помощь пришло сокращение налоговых отчислений и рост активов, укрепление же ₽ не даёт заработать на курсовых разницах. Балансовый капитал в июле значительно сократился, посмотрим, как это повлияет на заработки банков в августе.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ежемесячный отчет о попытке создать капитал в 100 миллионов рублей в инвестициях. Без рекомендаций и призывов в Telegram. Экономические новости не обсуждаю, какие-то советы не даю, т.к. тут полно экспертов, которые каждый день пишут про это. Я же только стараюсь вести ежемесячные отчеты на пути к своей цели.

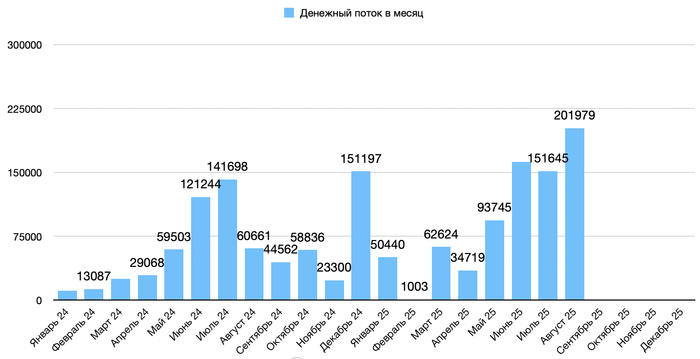

Денежный поток от инвестиций в фондовый рынок за Август 2025 составил 201 979 рублей. Этот месяц вышел рекордным благодаря дивидендам от Сбера и Транснефти. Предыдущий мой рекорд - более 162 тысяч был зафиксирован 2 месяца назад. В ближайшие месяцы доходность не ожидаю такой высокой, т.к. большая часть денежного потока будет формироваться за счет купонов по облигациям.

Денежный поток за Август 2025

Всего с начала 2025 года получено 758 431 рубля.

Как обычно все поступающие дивиденды и купоны реинвестирую.

В Августе прошлого года денежный поток составил 60 661 рублей.

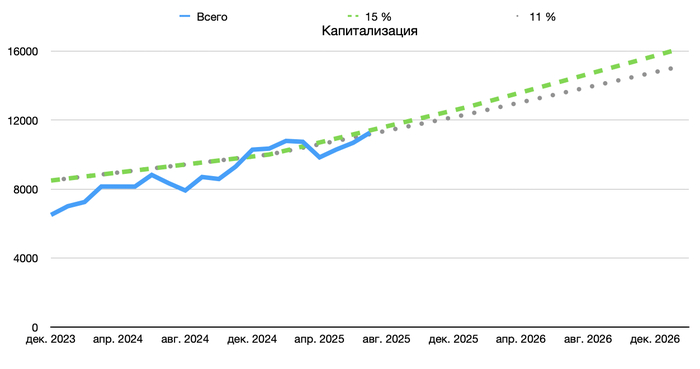

В Августе пополнений не было. Общая капитализация портфеля на конец Августа составила 11,5 миллиона рублей.

Капитализация на конец Августа 2025

Капитал продолжает по-тихоньку расти.

Месяц назад стоимость портфеля составляла 11,268 млн руб.

Моя доходность за Август составила около 1,76% за месяц или 21,12% в пересчете на годовую доходность, при условии получения такого процента каждый месяц. Я считал только месячный денежный поток от суммы инвестиций на начало месяца - 11,268 млн рублей. Изменение стоимости активов не учитывал.

Всем добра!

Привет, инвесторы! В первую очередь я отчитываюсь перед самим собой, но если вам тоже интересно заглянуть в мой скромный портфель и почитать о результатах — добро пожаловать. Мне тут писали несколько раз, что с такими суммами инвестировать смысла нет. Ну что ж… не соглашусь. Еще как есть, ведь капитал копится постепенно, дисциплиной и регулярными пополнениями, которые я постараюсь увеличивать. И вообще, каждому свое. У меня так. В общем, погнали.

Меня зовут Лекс (Александр), и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

В августе прошел саммит на Аляске, что дало импульс рынку, он оживился и завис в ожидании следующих шагов. Весь месяц длился эффект от снижения ключевой ставки, в сентябре ее могут снизить еще сильнее.

Пришли июльские дивиденды, мне — только от Сбера, но в этом году многие компании припозднились. Так что главный дивидендный сезон растянулся. Теперь ждем осенний сезон.

Лично у меня — без революций. Я просто продолжил инвестировать, снова пополнил портфель на плановые 20 000 ₽ и продолжаю строить свою «машину пассивного дохода». Благодарю всех, кому интересен мой канал, даже не думал, что количество читателей так быстро приблизится к 500 🔥

Я ставлю перед собой ЦЕЛЬ №1 на 2025 год — пополнить портфель до конца года на 120 000 ₽. В августе было второе пополнение на 20 000 ₽. В сентябре будет следующее. В январе — пересмотрим стратегию и скорректируем цели.

Двигаюсь шаг за шагом. Про покупки я писал отдельный более подробный пост, так что сейчас кратко и по сути. Купил:

✅ Акция Банка Санкт-Петербург обычные — 10 штук

✅ Акции Татнефти привилегированные — 5 штук

✅ ОФЗ — 6 разных выпусков с ежемесячными выплатами суммарно

✅ Облигации ВУШ 1Р4 и Самолет Р18 — по одной штуке

✅ Фонды недвижимости: 2 Парус-Красноярск и 1 Парус-НОРД

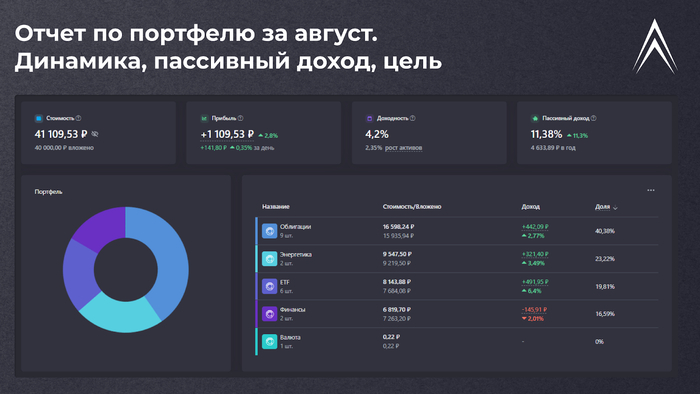

💰 Вложил: 40 000 ₽

📈 На конец августа: 41 109 ₽

📈 Прибыль: +1 109 ₽ (+2,7%)

Для любителей сравнивать: портфель пока проигрывает MCFTR на 1,2% за всё время.

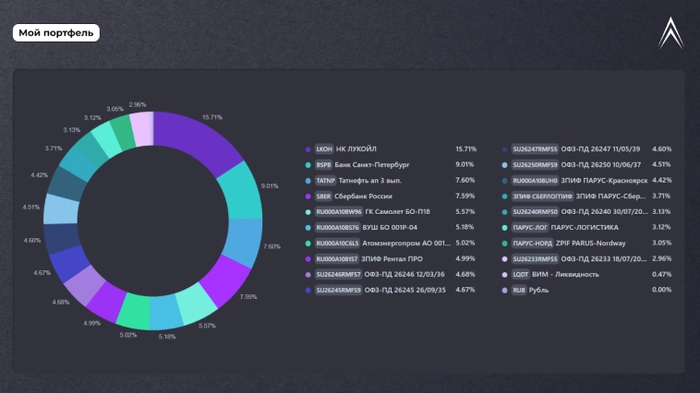

Состав моего портфеля выглядит так:

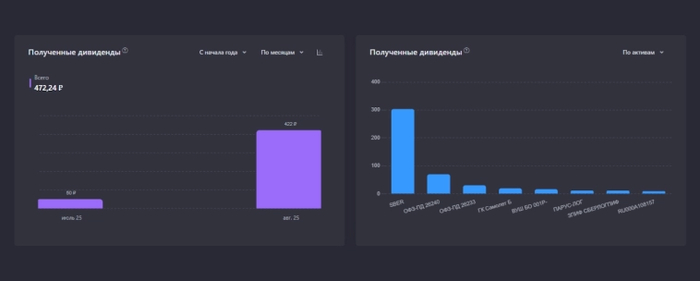

Получил: 422 ₽ — это дивиденды Сбера, купоны ОФЗ 26240 и ВУШ, выплаты от Парус-ЛОГ, СБЛ и Рентал ПРО.

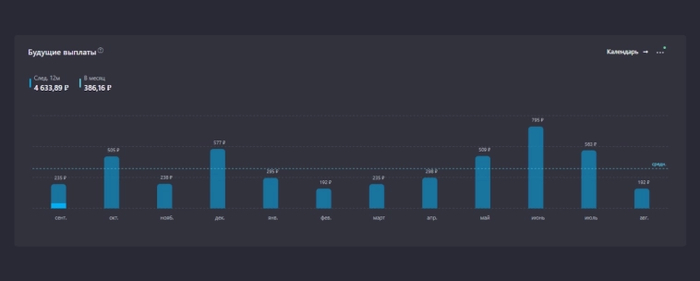

Прогноз на 12 месяцев: 11,41% (≈4 633 ₽ в год с учетом налогов)

Это все еще только начало. В июле я получил 50 ₽, в августе уже 422 ₽ (спасибо Сберу). Да, долгое время пассивный доход будет маленьким, а суммы смешными. Но зато потом я стану рантье (надеюсь). Нужно только продолжать пополнять портфель и не останавливаться.

Август — спокойный месяц, но цель выполняется, портфель растет, а вместе с ним и уверенность. Это только второй шаг. Впереди ещё сотни.

Пока что на этом все. Увидимся;)

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Мои ссылки: публичный портфель | телеграм-канал | Смартлаб | Дзен

Решил написать серию постов посвященных Российскому IT сектору. За последнее время я испытал разочарование к нему. У меня был портфель "Российские технологии" в котором я собирал как мне казалось хорошие компании, показывающие и прогнозирующие хорошие темпы роста, но совсем недавно я продал портфель, оставив в нем пару бумаг и перенес их в основной.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

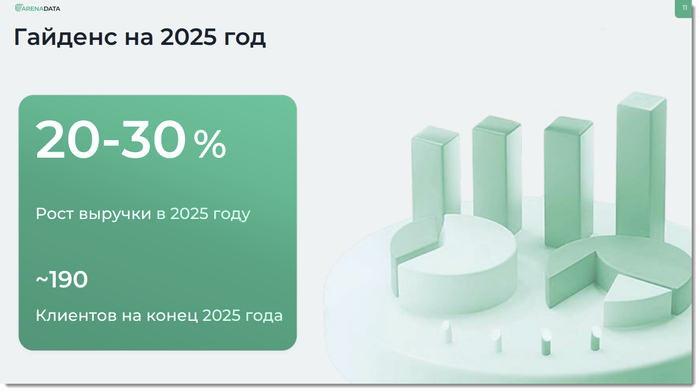

Во-первых, После 2022 года почти все мировые компании ушли с РФ рынка, включая IT, тем самым оставили огромную долю рынка, которую было суждено занять отечественным компаниям. Во-вторых, свое ПО это суверенитет страны в такое непростое время поэтому я ожидал хорошую прибыль. Сегодня начнем с Аренадаты, которую я благополучно продал, разберем ее отчет за 2 квартал по МСФО и сделаем выводы.

Arenadata - ведущий российский разработчик на рынке систем управления и обработки данных. Продуктами и услугами разработчика пользуются крупнейшие компании России в ключевых отраслях экономики - финансах, ритейле, телекоммуникациях, промышленности, в государственном секторе и не только. Компания представлена во всех ключевых нишах рынка, имеет наиболее полный продуктовый портфель и занимает лидирующие позиции в большинстве продуктовых категорий.

❌Выручка снизилась на 60% год к году и составила 737 млн. руб! А знаете какую менеджмент прогнозировал в прошлом году? +40%! Теперь они пересмотрели прогноз (20-30% по итогам года). Считаю, что 30 точно не будет, но могут увеличить до 20%

❌EBITDA отрицательная на уровне 560 млн.руб, причем это происходит второй квартал подряд,

❌Чистый убыток за 1 полугодие остановился на отметке 920 млн.руб ( по 460 млн.руб убытков в 1-м и во 2-м квартале), Хотя буквально год назад компания за этот же период зарабатывала около 608 млн. руб чистой прибыли!

✅Что меня радует, так это отрицательный чистый долг, т.е деньги у компании есть в размере 497 млн.руб

Ужасные финансовые показатели, а самое ужасное, что они очень далеки от того, что презентовал нам менеджмент компании, т.е. картинки рисовать на презентации они научились, а достигать этих показателей нет.

P/E= 14,5 (Рассчитывается значение как отношение текущей рыночной стоимости компании к ее чистой прибыли или простым языком , показывают за сколько лет окупятся ваши вложения в акции компаний)

Мультипликатор за прошлые года: P/E 2024г= 12,5;

EV/EBITDA 11,9 (Коэффициент показывает, за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании.)

Мультипликатор за прошлые года: EV/EBITDA 2024г= 10,9;

RSI на дневном графике=25.50%. Сильная перепроданность, возможен отскок.

По мультипликаторам компания стоит дороже, чем в 2024 году, когда была и прибыль и выручка. Просто нет слов.

💰Дивиденды.

За 2025 год я ожидаю около 3,5 рублей на акцию или 3,1% див. доходности. Уже выплатили 2,57 руб. Для айти компании хорошая доходность.

Как заявляют представители компании, снижение показателей связывают с переносом инвестиционных программ заказчиков на конец года и 2026 год. Спрос никуда не ушел он просто сдвинулся, при высокой КС компании все меньше думают о развитии. Я уверен, что после снижении КС и завершения геополитики рынки пойдут вверх в том числе и Аренадата. Но во-первых, когда это будет? Во-вторых, мне не нравится, что прогнозы менеджмента это просто красивая картинка, не более. В-третьих, когда снимут санкции сможет ли Аренадата конкурировать с Западными компаниями? Я продал Аренадата по 116,56 руб, покупал на IPO и вышел в небольшой плюс+ дивы ( в моменте прибыль была выше 60%, на красивых картинках презентации). У компании все будет хорошо, просто в ближайшей перспективе я не вижу перспективу.

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

В августе инвестиционный портфель совершил существенный прирост на 6,9%. Рост отмечаю по всем направлениям - и пассивный доход, и гармоничный прирост и выполнение стратегии по пополнению.

✔Видео доступно по ссылке - https://youtu.be/yT2fu5szFVg

✔Видео доступно на Rutube - https://rutube.ru/video/7d859425066bc48ad6ecc371cc7a65bf

⚠Не является инвестиционной рекомендацией.

Один из любимых инвесторами эмитентов снова идёт к нам за деньгами. Облачная айтишка развивается, Селектелу нужно больше денег, чтобы строить больше дата-центров и наполнять их свеженькими серверами.

Предыдущие обзоры: Уральская сталь, ЛСР, Абрау-Дюрсо, Балтийский лизинг, Селигдар, Атомэнергопром.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

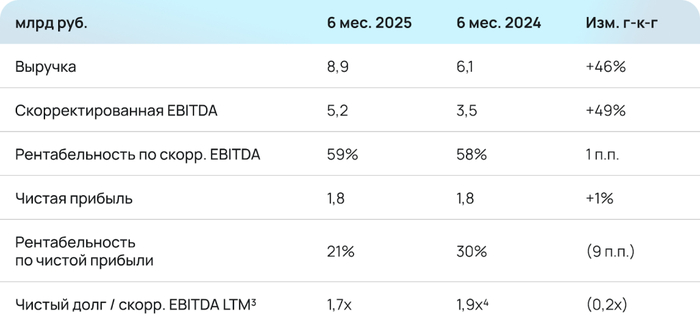

🌩️ Селектел — российская технологическая компания, предоставляющая облачные инфраструктурные сервисы и услуги дата-центров. Входит в топ-3 компаний по выручке IaaS и топ-5 компаний по количеству стойко-мест.

⭐ Рейтинг: A+ от АКРА (июль 2025) и AA- от Эксперт РА (ноябрь 2024).

Должно хватить! Компания владеет шестью дата-центрами в Москве, Санкт-Петербурге и Ленинградской области. Вполне вероятно, что их станет ещё больше, ведь облачная востребованность после ухода западных конкурентов высокая.

✅ Посмотрим финансы за полугодие. По итогам 1П2025 выручка увеличилась на 46% г/г и составила 8,9 млрд рублей. Чистая прибыль составила 1,8 млрд рублей, рентабельность по чистой прибыли 21%.

✅ Показатель скорр. EBITDA вырос на 49% г/г до 5,2 млрд рублей, обеспечив рентабельность по скорр. EBITDA 59%.

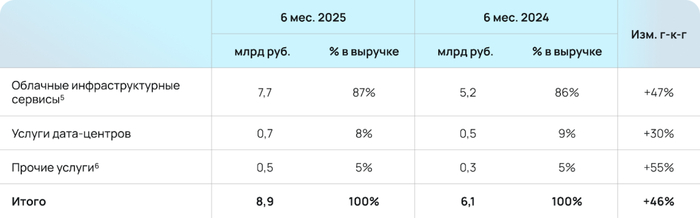

Выручка от продажи облачных инфраструктурных сервисов — основного направления бизнеса — выросла на 47% г/г и достигла 7,7 млрд рублей. Клиентская база расширилась до 30,1 тысячи, прибавив 5,3 тысячи клиентов за последние 12 месяцев.

✅ Долговая нагрузка приемлемая. Показатель Чистый долг/скорр. EBITDA на уровне 1,7. Год назад показатель был 1,9. Скоро гасится выпуск на 3 ярда, новый на 4, так что нагрузка возрастёт.

При этом компания сильно тратится на CAPEX (а нагрузка снижается). В 1П2025 Селектел продолжил инвестировать в собственное развитие — затраты составили 3,7 млрд рублей. Из них 2,5 млрд рублей компания потратила на приобретение серверного оборудования, а 1,1 млрд рублей пошли на развитие дата-центров, в том числе, на создание нового дата-центра Юрловский в Москве. По информации от самой компании, срок окупаемости для серверного оборудования составляет 1,5–2 года, для дата-центров — от 7 лет.

Выпуск: Селектел 1Р6

Объём: 4 млрд ₽

Начало размещения: 10 сентября (сбор заявок до 5 сентября)

Срок: 2,5 года

Купонная доходность: до 16,25% (YTM до 17,52%)

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Для квалов: нет

Срок относительно небольшой — всего 2,5 года. В остальном классика. Никаких оферт и амортизаций.

Всегда с удовольствием участвую в размещениях выпусков Селектела, считаю компанию прекрасной и заслуживающей место в портфеле. Компания даже планирует IPO, но время сейчас неподходящее для этого. В этом выпуске тоже участвую, надеюсь, что ниже 16% купон не уронят, но и такое может случиться.

💬 Как вам этот выпуск? Будете покупать? Делитесь мнениями в комментариях!

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.