После саммита на Аляске случилась сходка в Вашингтоне, а потом Bloomberg объявил о трещине в переговорах, так что треснул и рост акций. На повышении ожидаемой инфляции поехали вниз и облигации, хотя эксперты называют это коррекцией. Продолжаем ждать обвал рубля, который аналитики считают вероятным. Вы же все просто невероятные, и я подготовил для вас свежайший дайджест.

Это легендарный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много топового контента.

🏆 Рубль вновь пытается ослабеть

Даже ходил на 82,73, но не удержался. Изменение за неделю: 80,15 → 80,91 руб. за доллар (курс ЦБ 80,02 → 80,74). Юань 11,10 → 11,24 (ЦБ 11,10 → 11,19). Потихоньку, но рубль слабеет.

В Альфе назвали 4 причины для ослабления рубля. Первая причина — это ты (зачёркнуто):

расширение дефицита бюджета

снижение цен на нефть

уменьшение привлекательности сбережений в рублях

сезонно высокий потребительский спрос

Базовый прогноз к концу 2025 — ₽85–90. В негативном сценарии — ₽110, а в позитивном — ₽70–80.

🎢 Антиралли

Итоговое изменение IMOEX с 3 012 до 2 896. А помните, был такой саммит на Аляске?

Bloomberg написал о трещине в переговорах, рынок считает, что процесс затянется. Впрочем, никто и не ждал, что завершение конфликта может быть быстрым. Ещё и выходят не самые радостные корпоративные отчёты.

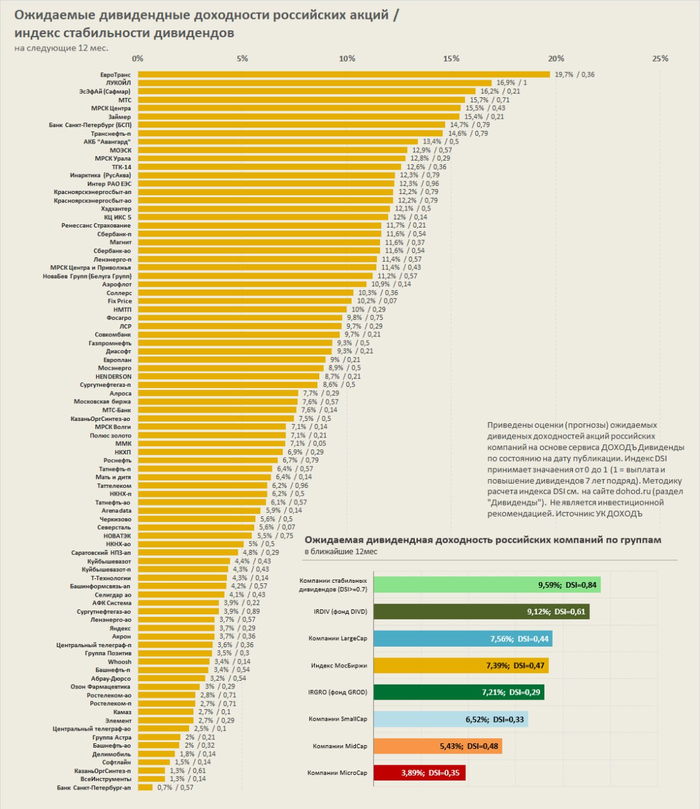

🫰 Дивиденды

Хорошие новости, есть новые рекомендации: Наука (1,56%), БСПб (4,49% ао и 0,33% ап), Т-Банк (1%), Новатэк (3%). А плохие новости в том, что многие дивиденды хуже ожиданий. Татнефть и БСПб расстроили. ЦИАН пообещал выплатить спецдивиденды после православизации.

Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

💼 Облигации

Унижение купонов продолжается.

Разместились/собрали заявки: Полипласт USD, Магнит, ПР-Лизинг, Газпром нефть CNY и USD, Эфферон, Денум Солюшнз, Сегежа CNY, МГКЛ GOLD, ЛСР, Евраз. Я выбрал только стройку.

На очереди: КИФА CNY, Апри, Уральская сталь, Новые технологии. Думаю по поводу уральцев и новых технологов. Скоро будет много интересных выпусков, подписывайтесь, чтобы не пропустить.

RGBI упал после бурного роста: 121,67 → 120,54. Откат на повышении ожидаемой инфляции населения. Я продолжаю покупать длинные ОФЗ. Апсайд растёт;)

🏙 Недвижка перестала дорожать

Пока достаточно. Индекс MREDC 308,6к → 307,1к за метр. Люди вспомнили, что ключ до сих пор высокий.

🏙 В каких миллионниках вторичка подорожала сильнее всего?

Сильнее всего с начала года вторичка подорожала в Казани (+13,4%), СПб (+11,2%) и Уфе (+10,6%). Москва на 4 месте среди всех российских мегаполисов (+10,2%).

Цены за вторичный метр: Казань 199,4к,СПб 232,5к, Уфа 131,5к, Москва 389,4к, РнД 139,4к, ЕКБ 142,3к, НН 156,4к, Краснодар 145,6к.

📉 И снова… дефляция!

Инфляция за неделю составила -0,04% после -0,08% неделей ранее — дефляция продолжается. С начала года рост цен составил 4,16%. Годовая инфляция снизилась с 8,58% до 8,49%. Всё дешевеет, правда никто этого не замечает. Ожидаемая населением инфляция 13,5% — она портит позитивную картину.

🗞 Что ещё?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.