На прошлой неделе попался очередной шедевр на тему пенсионного обеспечения россиян. Это 75-летняя советская фигуристка, трехкратная олимпийская чемпионка, а ныне депутат Госдумы Ирина Роднина, в беседе с корреспондентом Sport24, поделилась своими (а может и нет!) мыслями на тему справедливости госпенсий, и кто кому что должен:

"Справедливы ли современные пенсии? У нас для пожилых россиян есть достаточно льгот и послаблений. Пенсия — это не зарплата. Это, если можно так выразиться, пособие по старости. В каких-то странах государственных пенсий вообще нет. Мне кажется, над своей будущей пенсией нашему молодому поколению стоило бы задумываться пораньше.

Делает ли страна достаточно для обеспечения хороших пенсий? Мы все время ставим вопрос о том, что должно государство. А делает ли население для своей страны столько, чтобы ей было комфортно создавать такие условия? Это же обоюдный процесс, двусторонняя дорога. Нельзя все время на кого-то рассчитывать, пора уже самостоятельными становиться".

Интервью с депутатшей, разумеется вызвало бурную реакцию масс. Электорат вообще в штыки воспринимает любые высказывания народных избранников, а тут опять покусились на самое сокровенное - 20 тысяч пассивного дохода от государства, где то там, в далеком будущем (если конечно доживешь).

Я ещё немного поизучал тему, и обнаружил, что депутат Роднина уже неоднократно высказывалась на тему пенсионного обеспечения. В этом году - это уже как минимум в третий раз, когда сытый и обеспеченный, ни в чём не нуждающийся депутат пытается донести до простого народа, как нужно жить и что делать, чтобы не прозябать в старости.

Например, можно работать до гробовой доски:

«Возможно ли прожить на 20 тысяч пенсии? Не знаю, я работаю и никогда не пробовала так прожить, поэтому оценки давать не могу.

Я не хочу уходить на пенсию, чего вы меня на пенсию высылаете? Раз я так не хочу, значит, не хочу и пытаться так делать. Если для кого-то рай — уйти на пенсию, то я не хочу этого делать. Хочу как можно дольше оставаться активным человеком. Для меня активность — не только работа. Это масса всяких дел, которые можно выполнять и по общественной линии.

На саму пенсию не пробовала и не хочу даже пробовать прожить. Тут надо спрашивать тех, у кого есть такой опыт».

Или уходить на пенсию в 70 лет, отменить льготные пенсии, и создавать себе пенсии самостоятельно:

«Если сравнивать пенсии с развитыми странами, как мы любим, например с Америкой, то пенсия там с 70 лет — одинаково для мужчин и женщин. А у нас выходят в 60 — женщины, а в 65 — мужчины, и то большинство уходит намного раньше, потому что у нас куча всяких льгот: шахтеры, педагоги, северные, у военных своя пенсия.

Да, в США больше пенсии, чем в России, только они там негосударственные. Люди создают пенсию себе сами. В США люди создают пенсионные фонды, откладывая деньги на особые счета, и те налоги, которые ты платишь, — твоя будущая пенсия. И налоги в США не 13%.

В Америке человек создает пенсию себе сам, а наши граждане в своей пенсии практически никак не участвуют».

Как говорится: "и в чём бабулька не права?!". 😅

Понятно, что суровая правда о том, что государство (при чем не только наше, а по всему миру) не справляется с пенсионным обеспечением своих пожилых граждан - очень и очень не приятна. Не приятно также и то, что помимо 43% налогов с заработной платы (а конкретно на пенсионное обеспечение 22%), необходимо что-то экономить и откладывать себе на светлое будущее.

Правда вообще, зачастую, очень неприятна. И как только депутата Роднину не называли в комментариях к статьям с её высказываниям. Но увы, одними гневными комментариями ничего не изменить. Заставить пенсионный фонд быть эффективным, мы тоже не можем, как и повлиять на уровень взимаемых с заработной платы налогов.

Повлиять мы можем только на себя (окружение). По этому остается только быть эффективными нам самим. Стараться развиваться как востребованный специалист с востребованными навыками и умениями, стараться как можно дольше оставаться в хорошей форме. Не тратить деньги на всякую ерунду, сохраненное инвестировать.

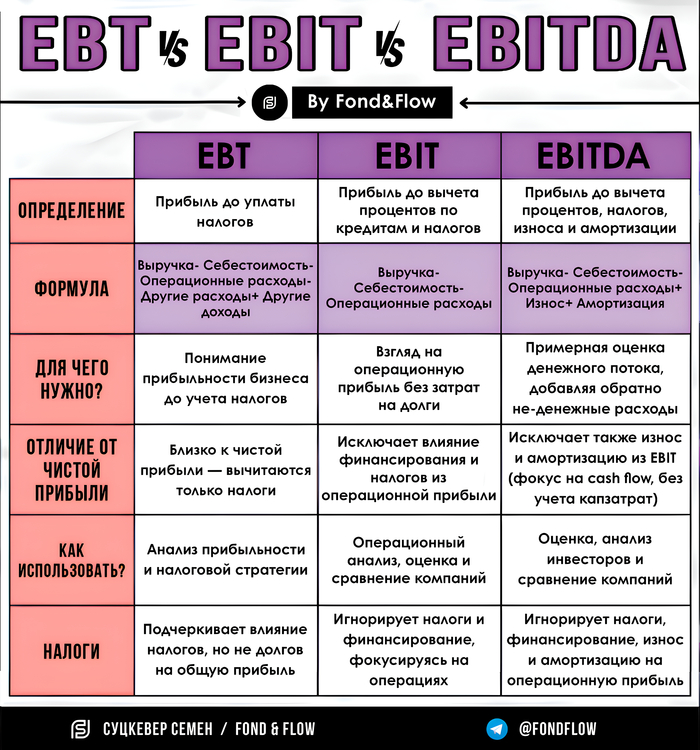

EBITDA, EBIT, EBT… Буквы одни и те же, а смысл — разный. Баффет презирает один показатель, а российские компании им гордятся. Так какая же метрика в нашей реальности честнее показывает картину?

Пока на российском рынке все стабильно... ничего не понятно, решил отвлечься и написать что-то познавательное и не менее интересное

👥 Как все знают, при анализе отчетов компаний многие обращают внимание на такую метрику, как EBITDA, которая показывает прибыль до вычета процентов, налогов, износа и амортизации. В России эта метрика, пожалуй, одна из основных для большинства инвесторов, но есть и те, кто предпочитает альтернативные метрики для своего анализа — EBT и EBIT

Особенно интересно было читать, как Уоррен Баффет открыто критикует одну из них — EBITDA, называя её "бесполезной" и неоднократно выражая недоверие к показателю. А к другим — нет...

Так в чем же разница между этими метриками? Почему Баффет так скептичен, и как можно применять их для анализа российских акций? Давай смотреть...

👔 Баффет против метрика. Почему он так предвзят?

Как я понял, нелюбовь Уоррена к этой метрике стала публичной после того, как в письме акционерам Berkshire Hathaway в 2000 году он назвал её "изобретением бухгалтеров", скрывающим реальное финансовое положение компании

💢 Основная претензия — в том, что EBITDA игнорирует важные расходы, вроде CAPEX и износа активов + он также отмечал, что этим показателем компании часто "приукрашивают" ради собственной выгоды.

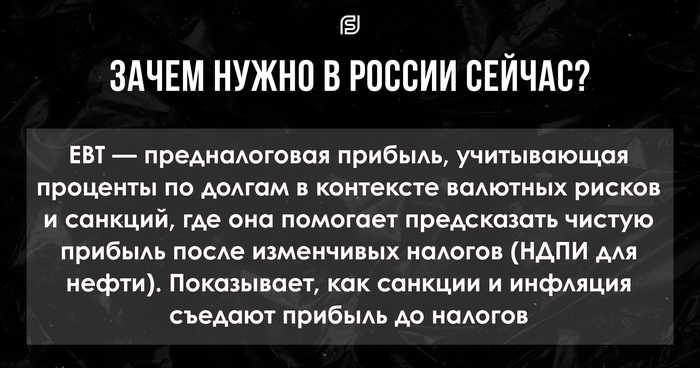

А на российском рынке эта критика ещё более актуальна.

🇷🇺 Самые популярные компании работают в капиталоемких отраслях (Газпром, Роснефть), где инвестиции в инфраструктуру (газопроводы, месторождения) и амортизация оборудования составляют значительную часть затрат. EBITDA может показывать завышенную прибыльность, не отражая реальных денежных потоков, что особенно опасно в условиях санкций, когда доступ к капиталу ограничен, а рубль волатилен.

Альтернативой он предлагает ориентироваться на чистую прибыль или операционный денежный поток, который мы совсем недавно также разбирали

🧠 EBT — EBIT — EBITDA. В чем отличие и что лучше подходит для анализа в России?

Для наглядного примера, взял две всеми известные компании важного для нашей страны сектора, а именно — Газпром и Роснефть.

Все данные взяты из отчёта компаний по МСФО за 2024 год:

📌 EBIT (Прибыль до вычета процентов и налогов)

Формула: EBIT = Выручка - Себестоимость - Операционные расходы - Другие расходы + Другие доходы

Что это нам показывает ❓ EBIT Газпрома немного выше, чем у Роснефти, несмотря на схожую выручку, из-за более низкой себестоимости. Это полезно для сравнения операционной эффективности в нефтегазовом секторе, игнорируя влияние долгов, что актуально для российских компаний с разной структурой капитала

📌 EBITDA (Прибыль до вычета процентов, налогов, износа и амортизации)

Что это нам показывает❓ EBITDA Газпрома выше из-за меньших амортизационных расходов, тогда как у Роснефти они выше из-за более интенсивной добычи и переработки. Это полезно для оценки потенциального денежного потока, но, как предупреждал Баффет, не отражает реальные капзатраты, особенно для Роснефти с ее крупными инвестициями в проекты

Что это нам показывает❓ EBT Роснефти немного выше Газпрома, но разница в процентах по долгам отражает большую долговую нагрузку Газпрома из-за валютных обязательств. EBT помогает анализировать налоговую нагрузку и влияние финансирования, что важно для обеих компаний с учетом санкций и рублевых рисков.

🤔 В итоге получаем картину, где каждая метрика рассказывает свою половину правды. Здесь важно понимать, что по отдельности метрики не могут использоваться в качестве основного анализа. Важно учитывать множество других факторов, особенно это касается нашего рынка

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

После моей первой статьи про пирамиду ICN Holding поступил аргументированный (ну как…) ответ на подсвеченные мной красные флаги. В этом материале мы их подробно разберем – и еще раз убедимся, что, как ни крути, в красивую и легальную картинку этот пазл никак не складывается.

К сожалению, на защиту своего детища встал не лично Mr. Igor Forrest Kokorine (глава ICN Holding – на фото), а один из его консультантов-продажников в рамках МЛМ-структуры, которая привлекает новых клиентов ICN в России

Предыстория тут такая: после выхода первой статьи про ICN мне в личку стали писать множество людей, так или иначе связанных с этой организацией: там есть и бывшие клиенты, и текущие, и даже консультанты, которые продавали и продают услуги ICN. Парочка из них прислали мне ссылку на «ответный разбор», который почему-то не был выложен публично, а распространялся вместо этого в виде ссылки по чатам консультантов ICN и в адрес их клиентов, начавших задавать неудобные вопросы на тему «а что у вас там вообще происходит?».

Странно, что ответ мне запостили таким образом, чтобы сам я о нем узнать мог только случайно и из третьих рук, ну да ладно…

Этот ответный материал написал тот самый консультант ICN, с которым я общался при подготовке своей первой статьи – так как я с ним говорил на условиях анонимности, то далее я буду называть его просто «Консультант». На саму статью с ответом тоже ссылку не даю, но ниже я процитирую ее практически целиком и дам свои комментарии буквально по абзацам.

Защита №1: Переход на личности

Первый блок «возражений» посвящен не фактам, а воззванию к личностям: по сути, тезис тут сводится к объяснению, что слушать меня в принципе не стоит – потому что, дескать, в финансовой индустрии я не особо разбираюсь, и вообще я тут нарисован каким-то не очень умным фанатиком. =)

Итак, на тему статьи от Павла. Для начала скажу, что мы с ним общались на тему ICN до того, как он написал статью, я помогал ему разобраться в том, что такое ICN и с чем его едят.

Для начала нужно понимать, что Павел - тоже человек, у него есть свой опыт, мнение и интерес в написании статьи про ICN. Нужно иметь ввиду что:

1. У него почти нет/мало опыта работы с закрытыми фондами. Он свято верит в идею пассивного инвестирования, сбрасывая со счетов те 8-10% управляющих, которые делают доходность выше рынка даже на длинном горизонте. Он не искал таких фондов и не видел таких результатов, поэтому его отношение к доходностям ICN изначально предвзято. Он в них принципиально не может поверить, т.к. они не вписываются в его модель мира.

Здесь получилось смешно – уважаемый Консультант просто не в курсе, кем я работаю (помимо ведения блога) и чем конкретно занимаюсь в индустрии финансов, но зачем-то делится своими фантазиями по этому поводу (а мог бы просто спросить у меня, раз уж мы с ним общались в личке). Потому что тут по факту картинка как раз обратная – у меня достаточно много опыта профессионального взаимодействия с топовыми мировыми хедж-фондами, которые действительно показывают результаты лучше пассивных индексов (с поправкой на риск). Я отлично знаю, как выглядят такого рода фонды, и какой профиль доходности от них можно ожидать.

Более того, мне по роду деятельности довелось еще и общаться с ведущими консалтинговыми агентствами в сфере альтернативных инвестиций (а-ля Albourne, Aksia, Cambridge Associates, etc.), которые помогают портфельным управляющим крупных фондов с капиталом, измеряющимся в сотнях миллионов долларов, выбирать хедж-фонды для инвестирования – так что я знаю, как и что они там проверяют в ходе всестороннего due diligence таких фондов.

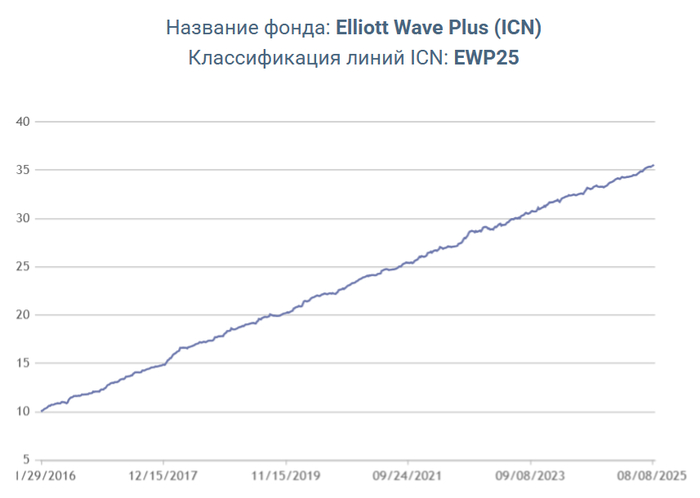

В общем, я понимаю, что любой профи, кто серьезно занимался критическим анализом доходностей фондов, просто рассмеется, глядя на график результатов стратегии ICN вроде вот такого:

Это настоящее современное искусство, Берни Мэдофф крутится в могиле неукротимым пропеллером

Тут прекрасно просто всё:

Доходность за 10 лет на уровне 14% годовых в долларах (выше доходностей максимально рискованных классов активов, типа акций), которая нарисована буквально «по линеечке» – так, как в мире финансов выглядят только доходности безрисковых активов (типа самых коротких US Treasuries – и то, даже для них десятилетний график не будет выглядеть такой прямой линией).

При этом, нарисованная доходность НЕ подчиняется законам сложного процента: стоимость пая фонда каждый год по линейке прирастает строго на $2–3 доллара (от стартовых $10), так что доходность в процентах монотонно убывает от 24% за первый год до 7,5%. Само по себе падение доходности в процентах – это окей, но нет никакого разумного объяснения, почему график пая должен при этом выглядеть как прямая линия в абсолютном денежном выражении, это абсурд с точки зрения финансового и математического смысла происходящего.

«Линеечковые» результаты стратегии вообще никак не зависят от окружающей финансовой реальности. За рассматриваемые 10 лет даже базовая ставка процента в США успела попрыгать от 0% до 5% годовых – но на фонд это, судя по графику, оказало нулевое влияние. Так в реальной жизни не бывает.

Короче, если подытожить: именно потому, что я знаю, как выглядят графики настоящих хедж-фондов с выдающимися результатами, которые прошли независимый аудит – для меня очевидно, что график выше просто нехитро рисуется в Excel, никакого реального инвестирования за ним не стоит.

Если у уважаемого Консультанта не хватает опыта и квалификации, чтобы понять, что не так конкретно с этим графиком – ну, тут уж я ничего поделать не могу. Но это забавно, что вместо разговора по существу он пытается превратить мою позицию в какое-то упрощенное соломенное чучело, будто я пытаюсь утверждать «это скам, потому что фондов с доходностью выше индекса не может существовать в принципе!!». Нет, тут дело отнюдь не в размере этой доходности, а в том, как выглядит сам график.

2. Ему неинтересно писать обычную, нейтральную статью про ICN. Он - представитель СМИ, его задача - нагнать хайпа, привлечь внимание, увеличить базу подписчиков за счет яркого стиля. Отсюда некоторые преувеличения и искажения логики - чтобы подогнать факты под мнение.

Я пишу статьи в стебном стиле, это правда – я считаю, что хороший материал с глубокой проработкой может быть одновременно и развлекательным тоже. Но при этом я стараюсь оставаться максимально объективным и честно пробую получить наиболее сильную аргументацию от противоположной стороны – поэтому тут не очень понятно, о какой «подгонке фактов под мнение» идет речь. Давайте просто сравним:

Я: Перед публикацией своего материала поговорил и с Игорем Кокориным, и с самим Консультантом, чтобы максимально точно понять и передать их позицию. Отправил им черновик статьи с предложением исправить там любые неточности и дать свой официальный комментарий по тем моментам, где они несогласны. Привел в конце своего материала ответ Кокорина целиком без купюр.

Консультант: Опубликовал свой «ответ на мою статью», не показав мне ее черновик (и даже в принципе не известив меня). Привел там свои аргументы, даже не поинтересовавшись, что я про них думаю и есть ли у меня какие-то контраргументы на них.

Так, и кто тут по факту является необъективным, на ваш взгляд?

У этой картинки примерно те же вайбы, которые возникают у меня от стиля ведения дискуссии сторонниками ICN (вот здесь я выкладывал еще один пример на эту тему)

Отдельно еще замечу: я прекрасно понимаю, что для тех читателей моей статьи, у кого нет сильных базовых знаний в финансах, мой материал может выглядеть как «непонятный чувак просто гонит хайп против уважаемых людей с лицензией SEC». Именно поэтому я там и даю основной совет клиентам ICN: можете не верить мне, но просто сходите возьмите второе мнение от независимого финансиста, который никак не связан с ICN (не является консультантом по продаже их продуктов). Любой приличный профи после изучения приведенных в моей статье аргументов и ссылок + после ознакомления с вашими отчетами из ICN вам подтвердит, что надо уносить оттуда ноги.

Теперь кратко обо мне:

1. Я с закрытыми фондами работаю давно. В одном из них на деньгах своего клиента я наблюдаю +148% менее чем за год (спекулятивная стратегия для больших капиталов, тем не менее это факт). В жизни всякое бывает.

2. Я не фанат ICN и знаю о том, что последние несколько лет для них выдались непростыми. При этом я не считаю ICN пирамидой, и у меня есть основания так считать.

Тут оставлю без комментариев. Давайте попробуем разобраться, какие конкретно основания есть у Консультанта для его твердой уверенности в том, что ICN Holding не может быть пирамидой.

Защита №2: Попытка разговора по фактам

Теперь по сухому остатку в статье Павла.

1. Нереалистичная статистика - уже описал выше. Павел в это не может поверить "потому что такого не может быть никогда". Не аргумент. Бывает и не такое.

Это уже разобрали выше – к сожалению, Консультант тут просто некорректно понимает, что конкретно в графиках стратегий ICN выглядит абсолютно нереалистичным. Я описывал у себя на канале вот здесь, как работают лучшие мировые хедж-фонды, которым действительно удается добиваться десятилетиями стабильной двухзначной доходности без убыточных годов. Так вот, там два момента:

Во-первых, даже у этих фондов (в которые стоят очереди из инвесторов и они не всех берут) результаты хуже, чем у ICN – у них при всем желании не выходит показывать НАСТОЛЬКО равномерные результаты.

Во-вторых, это результат совместной работы нескольких десятков блестящих управляющих (с доходами, измеряющимися миллионами долларов ежегодно), под каждым из которых есть еще и поддерживающая команда. Здесь же у нас сидит один Игорь Кокорин, который в перерыве между ежедневными записями стримов на ютубе умудряется вести в одиночку сразу несколько стратегий, каждая из которых растет вообще без просадок.

Ну и ладно, зато у этих чужих хедж-фондов нет таких стильных видеозаставок в роликах, способных вызвать неконтролируемую икоту у любого современного дизайнера или видеомонтажера…

2. Мутная схема - Тут вообще не спорю. Внутренне устройство, второй такой быть не может. А эта может быть только потому, что стратегии ICN заточены под "не терять" и они могут себе позволить взять на себя часть рисков, потому что уверены в своих стратегиях.

Я в своей статье привожу киллер-аргумент, почему схема с якобы берущимся ICN маржинальным кредитом под залог не активов клиента, а собственных активов ICN, является абсурдной – это просто во всех случаях строго менее выгодно для ICN, чем делать то же самое вообще без привлечения клиентских денег на присоединенный счет в Interactive Brokers. Пока не видел ни единого хотя бы минимально логичного объяснения ни от Консультанта, ни от самого Кокорина, в чем смысл так делать с финансовой точки зрения.

«Уверены в своих стратегиях и могут взять на себя часть рисков» – это не объяснение. Это примерно как если бы к вам на улице подошел незнакомый человек и предложил бы: «Братан, пойдем в казино: я буду играть в покер на мои собственные деньги, а ты просто смотреть. Если я всё проиграю, то ты мне ничего не должен. А если я выиграю, то отдам тебе 70% выигрыша». Вы у него спрашиваете: «А я-то тебе зачем нужен в этой схеме, если весь риск на тебе, но почти всю прибыль ты мне обещаешь отдать? Тебе же выгоднее тогда точно так же играть на свои и всю прибыль себе оставлять!» А он отвечает: «Да я уверен в своих силах, часть риска могу взять на себя…» Согласитесь на такое предложение от незнакомца? Или почувствуете, что тут какая-то скрытая разводка кроется?

В общем, ситуация примерно такая

Стоит добавить, что заявление о пирамиде сделаны Павлом для привлечения внимания. Он прекрасно понимает, что когда деньги на прямых брокерских счетах клиентов - это 100% гарантия, что они никуда не денутся. Его вопросы касаются исключительно общего пула. Мы с ним обсуждали их, и упёрлись в то, что он считает, что общие пулы не проверяют. А я знаю, что их проверяют. Только SEC после проверки не выдаёт квитанцию «проверено». Они оставляют лицензию компаний действующей и НЕ закрывают её. Во второй половине статьи есть юридическая духота на эту тему.

Тут нет никакого противоречия. Я у себя в статье прямо пишу, что деньги на присоединенном счете в Interactive Brokers лежат надежно (ну, кроме того, что там капитал планомерно тает из-за комиссий и инфляции). «Финансовая пирамида» не всегда означает гарантированную потерю всех денег всеми участниками: даже в классическом кейсе инвестфонда Берни Мэдоффа (который делал примерно похожие на ICN штуки с подрисовкой красивых доходностей по линеечке, и при этом функционировал более 40 лет подряд), большинство пострадавших смогли вернуть вложенные деньги – а вот с нарисованными прибылями уже не сложилось. Кстати, про то, как схему Мэдоффа в свое время раньше всех вскрыл гениальный инвестор Эд Торп, я писал вот здесь.

Знакомьтесь, это Берни Мэдофф. Берни дали срок 150 лет за то, что он нарисовал своим клиентам более $30 млрд несуществующих прибылей. Берни умер в тюрьме. Не будьте как Берни!

Что касается тайных знаний Консультанта о том, что конкретно у ICN проверяет Комиссия по ценным бумагам США – тут неплохо было бы поузнавать у него об источнике этого знания. Потому что, если подопытываться поподробнее, там выходит источник в стиле «ну, Игорь Кокорин рассказывает, что они это проверяют внимательно…». Ну, такое, «джентльмены верят друг другу на слово». (До «юридической духоты» еще дойдем в конце.)

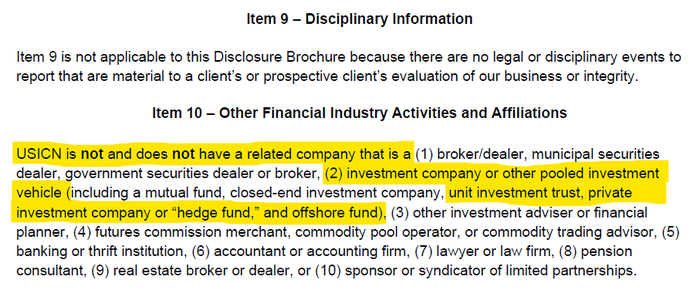

3. Вывод в оффшор, чтобы избежать регулирования - Бред. Такое может написать только человек, который никогда не вникал в то, как организованы закрытие фонды. Я знаю сотни закрытых фондов, которые работают с нерезидентами США. Многие имеют американскую лицензию. Ни у одного из них общий пул не сформирован в США. Причина - налоги, а не регулирование. Даже у американских фондов все пулы выводятся в оффшор, чтобы конские американские налоги скостить.

Здесь действительно справедливо то, что хедж-фонды для международных инвесторов, как правило, структурируют не в юрисдикции США. Правда, подавляющее их большинство прописано на Кайманах – я не знаю вообще ни одного приличного фонда, который был бы зарегистрирован в Невисе. Но конкретно ICN использует офшорную юрисдикцию именно для того, чтобы избегать регуляции SEC – это следует из ответов самих же Кокорина и Консультанта (см. ниже).

К слову, у ICN Holding, вообще говоря, и американской лицензии на управление инвестфондом даже нету – та лицензия, которой они перед всеми хвастаются, дает право только на управление чужими активами в качестве советника на присоединенном брокерском счете, а отнюдь не на привлечение коллективных инвестиций от кучи частных инвесторов.

Оффорная часть никак не отменяет регулирования. Было бы неразумно предполагать, что SEC 20 лет (с момента выдачи лицензии) смотрит на доходности ICN на их сайте, прорабатывает разные кейсы с клиентами, и ни разу не проверили на достоверность публично предоставляемые данные. Лично я уже 10 лет знаю Кокорина и знаю минимум о 3-х полных аудитах от SEC (различные недоверчивые клиенты туда письма писали, тогда SEC проводит полную проверку). Чую, сейчас будет четвертая такая проверка. Но тот факт, что лицензию никто не отозвал и Кокорин на свободе до сих пор - говорит сам за себя. Никаких нарушений не было найдено.

Напомню еще раз из оригинальной статьи: я спросил и у Консультанта, и у Кокорина, почему они не раскрывают в официальной отчетности в адрес SEC существование у ICN в связанных сторонах иностранного инвестфонда в офшоре (там буквально есть стандартные вопросы в анкете SEC, сформулированные как «у вас случайно нет в связанных сторонах иностранных инвестфондов в офшорах?», на которые они отвечают «НЕТ!»). На что мне был дан ответ: «согласно правилам SEC, раскрываются только те активы, которые попадают под юрисдикцию США». То есть, это не я, это они сами заявляют: «не раскрываем это всё регулятору, потому что это не в США находится». Хотя, раскрывать как раз обязаны:

Это скриншот из брошюры ICN, которая официально подается компанией в SEC. Я выделил желтым те места, из которых прямо очевидно, что ICN откровенно врет регулятору и не рассказывает о своем офшоре в Невисе, который якобы функционирует как «закрытый фонд»

Что же касается мифических «полных аудитов SEC» – то тут комментировать нечего, об их сути (что конкретно там проверяли) можно узнать только исключительно из рассказов самого Кокорина. Отмечу только любопытный факт: те самые «публично предоставляемые данные по доходности стратегий ICN» можно найти только в русской версии сайта, а в англоязычной версии того же самого сайта они почему-то спрятаны от публичного взора. Как думаете, может ли это быть связано с тем, что ребята из американской Комиссии по ценным бумагам смотрят в первую очередь на версию сайта на английском языке? Да ну, бред какой-то, конечно сотрудники SEC владеют русским языком и всегда проверяют всё по-умолчанию именно на этом языке… 🤔

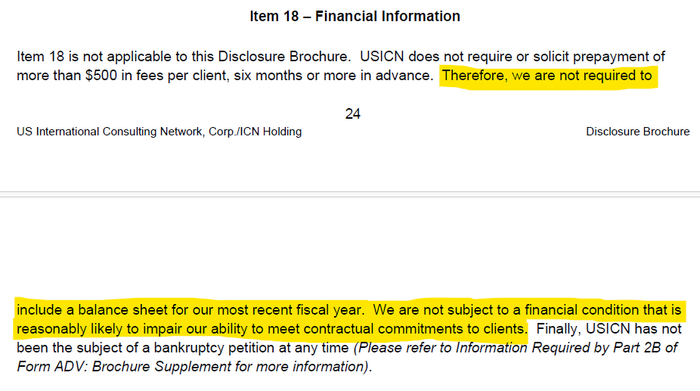

4. Про аудированную финансовую отчетность - компания ICN имеет аудитора и предоставляет эту отчетность в SEC. Делать эту отчетность публичной она обязательства не имеет. Давать клиентам эту информацию или не давать - это выбор компании. Я бы хотел, чтобы они клиентам эту отчетность показывали, но так делают многие закрытые фонды. Зачем давать, если можно не давать?

Я ОЧЕНЬ сомневаюсь, что Кокорин отправляет в SEC аудированную отчетность своего невисского офшора (речь идет именно о нем, потому что сомнения в нарисованных прибылях касаются этой части). Из скриншота чуть выше мы видели, что даже само его существование отрицается в официальной брошюре, направленной в адрес SEC.

Кстати, в той же брошюре ICN еще пишет про себя «мы не обязаны публиковать наш бухгалтерский баланс, так как мы клиентские активы у себя не храним, не берем с клиентов комиссии авансом, и поэтому никому не должны больше $500 – короче, зачем вообще кому-либо беспокоиться о нашем финансовом положении?». Ну то есть, вы поняли: SEC требует от зарегистрированных Investment Advisors раскрывать свою финотчетность даже тогда, когда они должны кому-то из клиентов хотя бы жалкие 500 баксов. А у ICN на балансе офшора с идентичным до степени смешения названием копятся миллионные задолженности перед клиентами по мифической заработанной прибыли – но это как бы «не считается», да.

Что касается тезиса «многие закрытые фонды не дают своим клиентам аудированную отчетность» – тут могу только посочувствовать клиентам этого Консультанта, которым он помогает выбирать фонды. Во всём цивилизованном финансовом мире это работает просто: «нет аудированной финотчетности = на этом разговор закончен, дальше обсуждать что-либо бессмысленно». Инвестфонд может не размещать свою отчетность публично (такого обязательства у частных фондов и правда нет), но давать ее своим инвесторам – это просто самая базовая база. Даже как-то неуютно это объяснять человеку, который работает в финансовой индустрии.

По сухому остатку вроде всё. ICN - во многом устаревшая компания. Нет личный кабинетов, мало прозрачности, последние 5 лет показывает доходность ниже ожидаемого... Но я не считаю, что там деньгам клиентов что-то грозит, кроме как недозаработать на растущем рынке. Зато когда всё-таки жахнет кризис, которого в ICN так ждут - тогда ценность ICN снова будет понятна. Они не теряют деньги.

А когда кризис кончится, тогда и настанет время портфель немного перетряхнуть и получать доходность гораздо выше.

По сухому остатку – ни один из моих аргументов и вопросов из оригинальной статьи не получил вразумительного ответа. Причина, по которой Консультант верит, что это «это точно не пирамида» лично мне осталась непонятной. Ну, кроме того, что Игорь Кокорин ему рассказывает «нас всё время проверяет SEC, они полностью аудируют даже те данные, которые мы сами им не показываем, инфа 100%!».

«Ваза напала на меня первой, 100% я не вру!!»

Защита №3: Юридическая часть

Тут обращу внимание, что по изменившемуся стилю форматирования видно – дальнейший текст является копипастой из ответа нейросети. В принципе, если лучшая защита ICN заключается просто в генерации AI-слопа – то тут мы и сами могли бы справиться, ну да ладно. =)

А далее юридическая казуистика для тех, кто это любит. Может ли SEC регулировать компании вне юрисдикции США?

1. Investment Advisers Act of 1940 — § 203(a)

Любой, кто предоставляет инвестиционные советы за вознаграждение, и использует почту или другие средства межштатной торговли (включая международные), обязан зарегистрироваться в SEC, если не подпадает под исключения. Даже если структура зарегистрирована за рубежом, факт предоставления советов и участие в операциях (пусть и непрямо) активизирует юрисдикцию SEC.

Окей, тут пока вопросов не имею.

2. SEC: если структуры “separately organized but operationally integrated”, — они рассматриваются как единый adviser

SEC позиция: даже юридически отдельные, но операционно взаимосвязанные advisers будут рассматриваться как один, что влечёт необходимость регистрации (и отказа от льгот).

Это означает: совместное управление, общие ресурсы, офис, клиентов — достаточный критерий для контроля за всей структурой, даже если лицензия есть только у одной её части.

Да и тут у меня тоже возражений нет. Я-то как раз считаю, что SEC обязана регулировать деятельность ICN целиком, включая ее мифический офшор – именно поэтому в стандартной анкете Комиссии по ценным бумагам США и задаются в куче мест все эти вопросы про «а у вас есть аффилированные лица, которые по факту являются инвестфондами в США или за рубежом?».

Проблема только в том, что сам ICN не раскрывает в SEC данную информацию по причине «это не в США, поэтому американской Комиссии по ценным бумагам не касается». Тут уж вам, ребята, надо выбрать стул, на котором вы собрались сидеть – нельзя одновременно утверждать два противоречащих друг другу тезиса.

Я уж не говорю о том, что, как практически в открытую заявляют клиентам консультанты ICN (подробнее описывал вот здесь), эта «совершенно легально действующая компания с лицензией SEC и $30 млн под управлением» не может совершать обратные выплаты клиентам размером свыше $5'000 в месяц «чтобы избежать лишней проверки от комплаенса». Да, вот так деньги обратно и возвращают – платежами по пять тысяч в месяц, а то, не дай бог, у регуляторов лишние вопросы появятся…

Дальше еще в статье Консультанта идет сгенерированный чатботом длинный список ссылок на конкретные кейсы с сайта SEC – но так как на уровне понимания законодательства у нас тут разногласий нет, не вижу смысла их здесь приводить.

Выводы

Как вывод - автор статьи (Павел) игнорирует факты относительно регулирования, которые не укладываются в его логику. Поэтому его статья носит развлекательный характер, а не экспертный.

Раз уж Консультант тут выступает за наиболее взвешенный экспертный (и объективный подход) – уверен, что он добавит ссылку на мой ответный текст в конец своей статьи. Ну и заодно приглашаю Консультанта на публичные дебаты на независимой площадке по поводу деятельности ICN Holding: если его целью здесь действительно является попытка разобраться в вопросе, а не подтянуть какие попало обоснования под требующийся ответ «ICN ни в коем случае не может быть пирамидой!» – то честная и открытая дискуссия мне кажется наилучшим решением. (Но если марать свое имя публичной защитой ICN будет стрёмно – то это я тоже пойму, отказ от дебатов будет скорее ожидаем.)

Если статья показалась вам интересной и полезной, то буду благодарен за подписку на мой Телеграм-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. В частности, вот здесь можно ознакомиться с фактическими результатами инвесторов в ICN, которые связались со мной в личке (они сильно хуже того, что можно было бы ожидать по красивым графикам с сайта).

Инвестор всегда ищет баланс между доходностью и надёжностью. ОФЗ дают стабильность, корпоративные облигации дают повышенный риск. А где та самая "золотая середина"? Один из очевидных ответов - облигации банков.

Банки - системно значимые участники экономики, находятся под особым надзором ЦБ и государства. Для крупных банков риск дефолта ниже, чем у обычных компаний из реального сектора. При этом доходность облигаций финансового сектора выше ОФЗ.

Долговые бумаги финансового сектора востребованы практически всегда, а с учётом будущего потенциального снижения ключевой ставки на 200 б.п. (дефляция сильно помогает) доходность будет только снижаться, поэтому подобрал 5 выпусков разных банков с максимальным размером фиксированного купона.

1. МТС-Банк-001P-05 (RU000A10BJ85)

Дата погашения - 24.07.2026г.

Кредитный рейтинг - А

Выплата купона - 1 раз в год

Размер купона - 24,0%.

2. ГПБ-001Р-18Р (RU000A102DB2)

Дата погашения - 20.11.2030г, но в 2025г. нас ждет оферта

Кредитный рейтинг - АА+

Выплата купона - 2 раза в год

Размер купона - 23,0%.

3. Авто Финанс Банк-001Р-14 (RU000A10B0U0)

Дата погашения - 24.02.2027г.

Кредитный рейтинг - АА

Выплата купона - 12 раз в год

Размер купона - 23,0%.

4. Альфа-Банк-18-боб (RU000A0JX5W4)

Дата погашения - 05.01.2032г., с офертой в январе 2026г.

Кредитный рейтинг - ВВВ

Выплата купона - 2 раза в год

Размер купона - 22,5%.

5. Банк ПСБ-003Р-10 (RU000A10AC83)

Дата погашения - 11.01.2026г.

Кредитный рейтинг - ААА

Выплата купона - 12 раз в год

Размер купона - 22,5%.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Итак, продолжим про недвижку, любимый всеми бетончик. Как известно, на бирже есть ЗПИФы, а я стараюсь про них всё разузнать и рассказать. На этот раз решил написать не обзор про фонд, а о том, чего интересного прочитал в отчётах УК. Фонд только для квалов, так что всем неквалам для покупки нужно стать квалами.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход, а также активно пользуюсь депозитами. Размер моего портфеля уже более 7,8 млн рублей, и останавливаться я не собираюсь.

🔥 Чтобы не пропустить новые посты, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов, покупки, состав портфеля и много другого крутого контента.

Она не идеальная, но по ней удобно быстро посмотреть краткую информацию по большинству биржевых фондов недвижки, а также в ней есть ссылки на все источники с нужной информацией.

Когда я составлял её, обратил внимание на РД ПРО от ВИМ (ВТБ), у которого также есть всем известный РД. В таблице фонд выделяется самым большим дисконтом биржевой цены к РСП (расчётная цена пая) — 45%. Она такая из-за крайне низких текущих арендных ставок или из-за чересчур оптимистичной оценки объектов.

📑 Скучные отчёты

Я прочитал все отчёты и вот что мне понравилось больше всего (из отчёта от 31.01.2024), цитирую:

1. Ключевое событие 2023 — приобретение БЦ «Бульварное кольцо». Для сделки были использованы средства фонда + заёмные. 66% заёмного финансирования по фиксированной ставке, существенно ниже текущих рыночных уровней. Фонд сформирован.

2. В фонде 62% складской и 34% офисной недвижимости. Общая долговая нагрузка фонда 51%. Уровень кредитной нагрузки комфортный.

3. В 2024 – 2025 годах УК не ожидает существенного изменения дивидендов из-за договоров. Основная масса контрактов аренды будет перезаключена в 2025 и в 2027 годах, поэтому по итогам 2026 года дивиденды могут достигнуть 110 рублей, а по итогам 2028 года – 235 рублей, практически утроившись от текущего уровня.

Ну, 104 рубля уже вышло за последние 4 квартала (10%). В последнем отчёте УК прогнозирует до конца 2030 года около 214 рублей в среднем за год (20%). Забавно, но кредит был взят в ВТБ (у материнской структуры). Постепенно гасится.

Короче говоря, прикольно отчёты почитать. Например, они в БЦ снесли столовку и там тоже сделали офисы, которые сдали и повысили доходы;)

📦 Скучный склад

А первый актив фонда — СК Адмирал в Московской области. Как и все прочие склады, он большой и скучный, высота потолков 14 метров.

Не исключаю, что фонд может пополниться ещё какими-то объектами, но пока что никакой информации об этом не нашёл. Непристроенные деньги болтаются на депозитах.

⚙️ Параметры

ISIN: RU000A103B62

Цена: около 1100 рублей

Выплаты: 4 раза в год (март, июнь, сентябрь, декабрь)

Доходность по последней выплате: 10,1%

Только для квалов: да

💸 Комиссии

Комиссия УК за управление — 1% от СЧА + 10% от результата отчётного периода. Комиссии спецдепозитария, регистратора, аудитора и оценщика — не более 0,5% от СЧА фонда. Максимальный размер расходов — 15% от СЧА (надеюсь, до этого дело не дойдёт).

✅ В итоге

Если всё будет как запланировано, то получается настоящая ЗПИФ-ракета. Ну или не получится. Даже если РСП останется на том же уровне, за 5 лет получится 200% (это в районе 24% годовых), но УК себе заберёт комиссию при продаже, но и РСП должна расти. При более консервативной оценке всё равно должно получиться неплохо, в районе 20%. Что думаете, недвижимые котлетеры и туземунщики, нормальная история?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

«Подключение Армении к автообмену — это абсолютно ожидаемый шаг, учитывая, что Армения является одним из ключевых хабов по движению российских рублей в сторону зарубежных стран как для физических лиц и бытовых хозяйственных расчетов, так и для перегонки денег для крупных корпораций. – об этом в интервью Бизнес FM сообщила гендиректор Mind Money Юлия Хандошко. - Поэтому совершенно ожидаемо, что Армения поддалась влиянию Российской Федерации и вступила в систему автообмена. Безусловно, и ранее стоило декларировать свои зарубежные банковские счета, а теперь стоит абсолютно внимательно к этому относиться. Недекларирование счетов теперь для россиян будет просто самоубийством, учитывая высокие потенциальные штрафы, которые могут составлять процент от объема движения денег. В целом, повторюсь, это абсолютно ожидаемое явление, которого не стоит бояться, а просто стоит на это обратить внимание и сдать свои декларации по наличию зарубежных банковских счетов».

В апреле 1933-го президент США издал приказ, который сделал миллионы честных американцев… преступниками! Но почему? Потому что они владели золотом. За одну ночь президент Рузвельт превратил золото из символа богатства в инструмент преступления. Для многих это были последние ценности, которые могли их спасти. Теперь это собственность государства. Так началось самое масштабное ограбление в истории человечества. Ограбление, которое правительство совершило против собственных граждан. За 30 дней американцы добровольно сдали государству 2600 тонн чистого золота. Никто из них не подозревал, что их попросту обманули!

Это Америка в начале 1930-х годов:

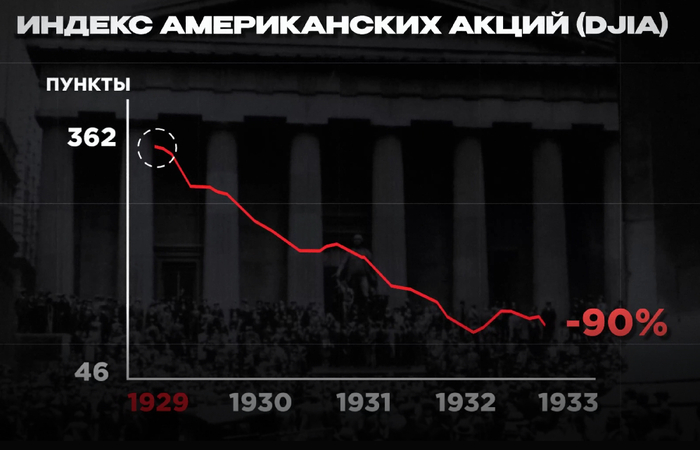

Страна переживает самый ужасный экономический кризис в своей истории. Великая депрессия превратила процветающую нацию в страну безработных и обездоленных. Каждый четвёртый американец остался без работы (безработица 25%). Промышленное производство упало почти вдвое (-53% от пика 1929г).

Люди часами стоят в километровых очередях за бесплатным супом. А фермеры разоряются из-за обвала цен на зерно и молоко. В обществе царит страх и паника. Люди ищут хоть какую-то безопасность для своих сбережений. И в 1930-х безопасность для американцев имела цвет золота. Альтернатив почти не было: акции рухнули на 90% от пика 1929 года:

Недвижимость подешевела на 30–50% в зависимости от штата, а биткоин тогда ещё не придумали.

Но новый президент США (Франклин Делано Рузвельт), смотрел на это золото совершенно другими глазами. Для него каждый грамм золота в руках народа был препятствием на пути к спасению экономики. Но почему? Все из-за золотого стандарта. Каждый доллар был привязан к золоту. Это означало, что правительство не могло печатать деньги «из воздуха» (как сейчас) — каждая банкнота должна была быть обеспечена реальным золотом в казначействе.

Но где взять столько золота, чтобы увеличить денежную массу в экономике? Ответ оказался простым… и пугающим, у собственных граждан.

Американцы привыкли, что их деньги — это не просто бумага, а реальная ценность. Но после краха фондового рынка 1929 года спрос на золото взлетел. И тут началась цепная реакция: закрываются банки, потому что они держали акции, которые обвалились; люди, охваченные паникой, требуют вернуть вклады… но не в бумаге, а в золоте. Каждый пятый банк в стране закрылся. Из банков выносили тонны золота. Золотые резервы ФРС таяли с каждым днём. Если бы это продолжалось, рухнул бы золотой стандарт… а за ним и вся экономика США.

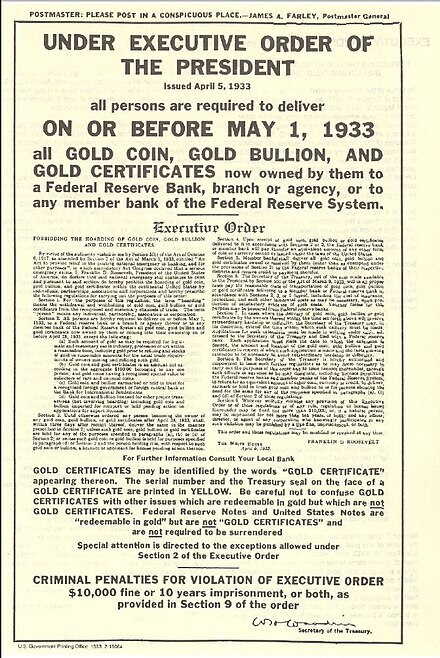

5 апреля 1933 года, всего через месяц после вступления в должность, Рузвельт ставит подпись под документом, который войдёт в историю как один из самых спорных актов американского правительства. Исполнительный приказ №6102.

Это не был закон «для богатых». Это был ультиматум для каждого. Фермер в глубинке с парой золотых монет и банкир с сейфом в подвале оказались в одном положении: у них было 25 дней, чтобы отдать всё золото государству. Цена за сданное золото была фиксированная — 20,67 доллара за унцию. И теперь самое интересное — наказание за неповиновение: штраф 10 000 долларов или тюремное заключение до 10 лет, или и то, и другое одновременно!

Чтобы вы поняли масштаб этого штрафа: в 1933 году средняя зарплата американца составляла около $1200 в год. Штраф в 10 000 долларов равнялся 8 годам работы. А 10 лет тюрьмы — это больше, чем получали многие убийцы.

Но Рузвельт понимал: одних угроз мало. Нужно было убедить миллионы людей, что сдача золота — это не наказание, а патриотический долг. Создавалась атмосфера: если ты держишь золото при себе — ты враг народа. И это сработало. Миллионы американцев поверили, что отдают свои монеты и слитки «во благо страны». Они приносили в банки семейные накопления, которые передавались от поколения к поколению, и выходили с бумажными купюрами.

Результаты превзошли самые смелые ожидания правительства. Американцы добровольно сдали 2 600 тонн золота (точная цифра кстати не известна). В пересчёте на современные деньги — около 280 миллиардов долларов. Чтобы вы поняли масштаб этого ограбления, приведём сравнения: 2 600 тонн золота — это больше, чем весь современный золотой резерв Китая (2292 тонны золота) или России (2 330 тонны золота).

Помните? правительство покупало золото по $20.67 за унцию. А уже 30 января 1934 года, менее чем через год после конфискации, Рузвельт подписал Закон о золотом резерве. И за одну ночь цена золота была установлена на новом уровне — $35 за унцию.

Рузвельт при подписании Закона о золотом резерве:

Простая арифметика: правительство купило золото по $20.67, а несколько месяцев спустя оно стоило $35. Прибыль — почти 70%. На конфискованном золоте американских граждан правительство заработало около $1.4 миллиарда. Для того времени это были астрономические деньги. Для сравнения: весь федеральный бюджет США в 1934 году составлял $6 миллиардов. Теперь у правительства США оказалось огромное количество золота — и нужно было решить, где его хранить! Так родилась идея создать самое защищённое хранилище в мире — Форт Нокс в Кентукки. Форт Нокс:

Строительство началось в 1936 году и обошлось в $560 000.

Заключение: Но помогло ли это спасти экономику США? Нет однозначного ответа на этот вопрос. Даже сегодня большинство современных экономистов считают, что политика Рузвельта действительно ускорила выход из Великой депрессии. Но при этом она была полностью аморальной и нарушала обещания, данные американскому народу. Сегодня золото США по-прежнему хранится в Форт Ноксе и других государственных хранилищах. Официально в американских хранилищах находится 8 133 тонны, но никто не знает точно. Последний публичный аудит проводился в 1974 году.Возможно, правительство, которое когда-то обманом лишило свой народ тысяч тонн золота — продолжает обманывать его и сегодня. Но это уже совсем другая история...

Если вам понравилось, поставьте Плюсик и подпишитесь на мой Телеграм-канал, всех жду!

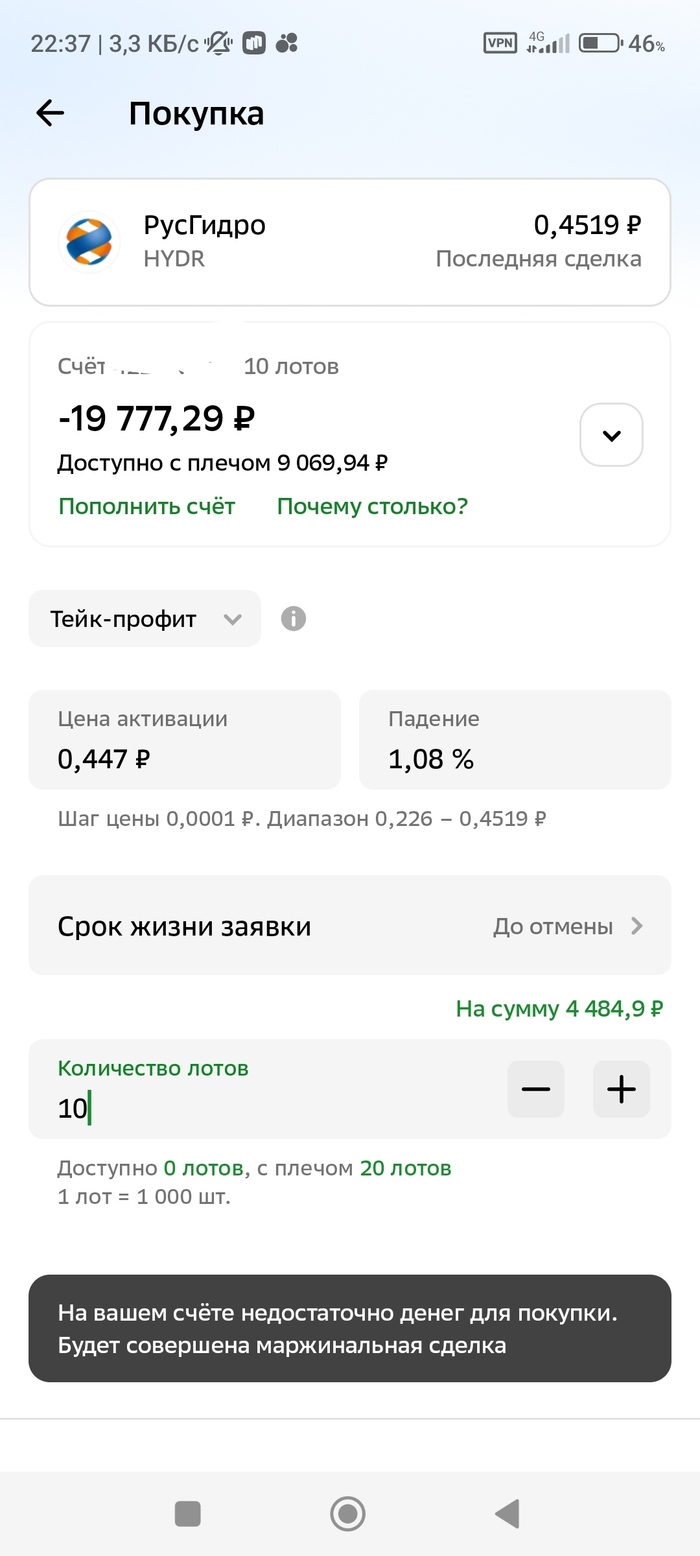

Всех приветствую. Залез в Сбербанк Инвестиции, решил немного зашортить акции РусГидро. Но не пойму как выставить лимитку на тейк профит. На скриншоте видно что у меня есть -10 лотов, выбираю купить (ну ведь закрыть шорт это значит купить), тип заявки тейк профит, но при этом доступно лотов 0. Как сделать лимитку чтобы не продавать тейкером. В крипто биржах все намного понятнее(