Моя дивидендная цель: 100 000 в месяц. Когда это станет реальностью?

Всем привет! Решил поделиться своими мыслями и расчётами по поводу главной финансовой цели — выйти на пассивный доход с инвестиций в 100 000 рублей в месяц. Это не просто красивая цифра, а реальный ориентир, который позволит сохранить привычный уровень жизни и свободу даже с учётом инфляции (в будущем, конечно, планку буду поднимать).

Текущая ситуация:

- По статистике из Snowball, мои годовые дивиденды сейчас — 5526₽, что в среднем 460₽ в месяц.

- Всего вложено в акции: 42 750₽, текущая стоимость портфеля — 40 830₽.

- Портфель полностью из российских акций, облигации пока не рассматриваю — хочу нарастить именно долю акций.

- Годовая доходность портфеля по дивидендам — около 13%.

План пополнений:

- Каждый месяц инвестирую 15% от зарплаты (закупаюсь дважды — после аванса и зарплаты).

- Неожиданные премии и доп. заработок тоже идут в дело.

- После выплаты кредита (ежемесячно 7650₽) эту сумму тоже буду инвестировать, а деньги, которые сейчас идут на досрочку — на подушку безопасности.

- После закрытия кредита цель — инвестировать строго 25 000₽ в месяц. Если в каком-то месяце не получится — докладываю в следующих.

Срок достижения цели:

- По калькулятору сложного процента (с реинвестированием дивидендов) к цели в 100 000₽ пассивного дохода в месяц при текущих параметрах я приду примерно через 13 лет.

- Да, это долго. Но я реалист: зарплаты будут расти, есть шанс на карьерный рост, а значит — и темпы можно будет ускорить.

Стратегия:

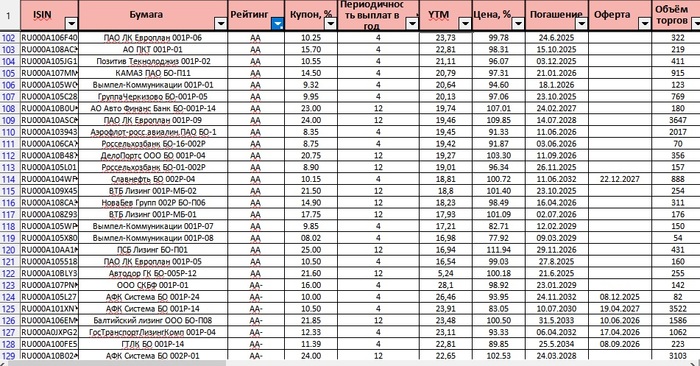

- Сейчас фокус на «голубых фишках» — хочу набить портфель основными надёжными акциями, без лишних рисков.

- Позже планирую анализировать другие бумаги и подходить к пополнению более осознанно.

Зачем мне это?

- Для меня эта цель — не просто цифра, а свобода путешествовать, заниматься любимым делом и выйти на свой FIRE.

- Самое главное — не скорость, а дисциплина. Быстрых и лёгких путей к серьёзным результатам не бывает. Главное — не сворачивать с курса и держать свои установки.

- Верю, что вскоре моя жизнь сильно изменится, и мне бы хотелось, чтобы вы стали свидетелями этого пути. Может, мой опыт кого-то вдохновит или поможет не сдаться.

В конце месяца обязательно поделюсь подробными цифрами: сколько удалось инвестировать, как изменился портфель и какие шаги сделал к своей цели.

А какая у вас дивидендная цель? Какой срок себе ставите? Делитесь в комментариях, обсудим!

Подписывайтесь на мой канал, если интересно следить за процессом, к слову там я выложил свой портфель: https://t.me/slyesardividends

#АтомныйИнвестор #ДивиденднаяЦель #Инвестиции #FIRE #ЛичныйОпыт #ФинансыДляРаботяг #ПутьКЦелям