НМТП - заложник нефтяных потоков

🧮 В этой суете последних нескольких недель добрались мы, наконец, до результатов НМТП по МСФО за 1 кв. 2025 года, поэтому я предлагаю заглянуть в эту финансовую отчётность и проанализировать её вместе с вами. Еще больше аналитики в моем телеграмм-канале, обязательно подписывайтесь! А я продолжу...

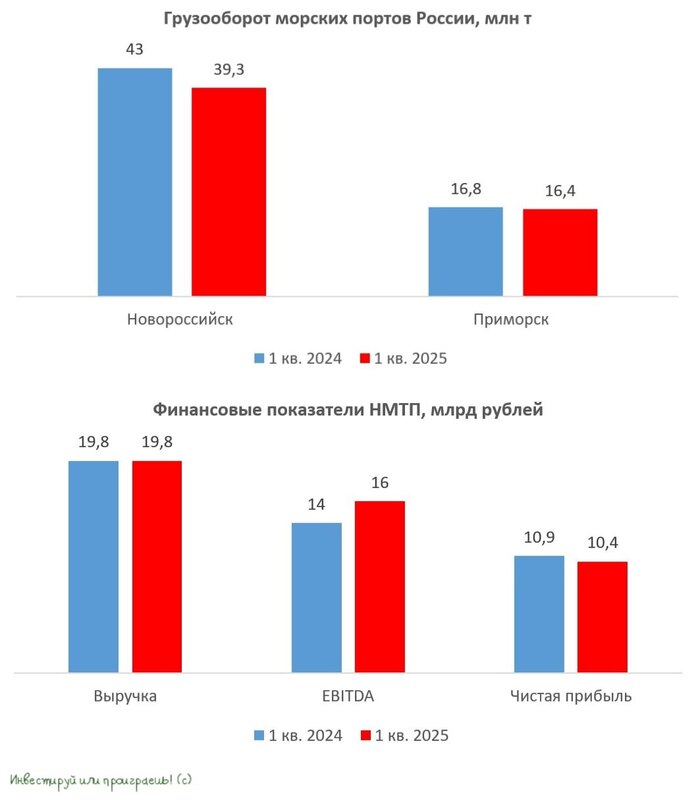

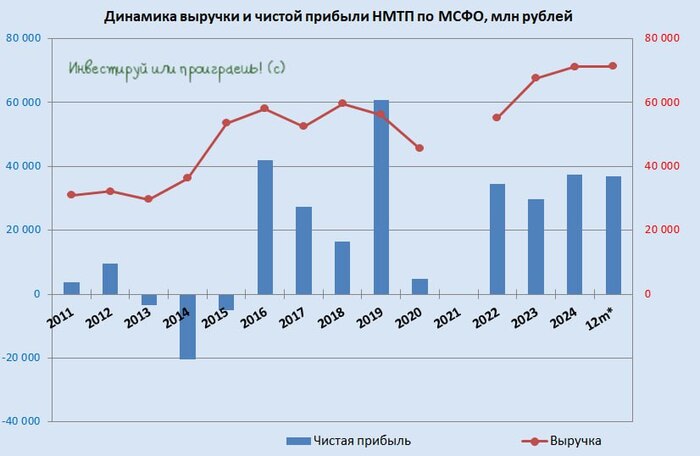

📈 Выручка осталась на прошлогоднем уровне 19,8 млрд руб., символически прибавив на +0,2%. Стагнация в доходах обусловлена в первую очередь сокращением грузооборота в портах, и лишь индексация тарифов помогла избежать ухода в отрицательную область.

📉 По данным Ассоциации морских торговых портов, перевалка в Новороссийске в отчётном периоде снизилась на -8,7% (г/г), в Приморске - на -2,6% (г/г). Основным источником доходов НМТП перевалка нефти и нефтепродуктов, на которую приходится около 70–75% выручки НМТП, и серьёзное негативное влияние оказал тот факт, что в российской нефтяной отрасли буквально до последнего момента наблюдалось снижение добычи в рамках договора ОПЕК+. И лишь с апреля 2025 года ОПЕК+ чуть ли не ежемесячно начал наращивать добычу углеводородов, однако Ространснадзор весьма некстати временно ограничил работу восьмого нефтеналивного причала, поэтому НМТП сможет воспользоваться рыночной конъюнктурой и нарастить объёмы перевалки только с 3 кв. 2025 года.

📉 Что касается цен на нефть, то они сейчас находятся на -16% (г/г) ниже прошлогоднего уровня. И на этом фоне западные деловые издания задаются вопросом, почему ОПЕК+ увеличивает добычу в таких сложных условиях? Скорее всего, причина кроется в желании ограничить разработку сланцевой нефти в США, для которой необходима цена выше $61 за баррель. И если отечественные нефтяные компании могут пострадать от роста добычи ОПЕК+, в случае резкого падения цен на чёрное золото, то портовики однозначно выигрывают, увеличив объём грузооборота.

📈 Но вернёмся к финансовой отчётности НМТП. Показатель EBITDA увеличился на +14,7% (г/г) до 16 млрд руб. Затраты компании растут быстрее инфляции, однако в отчётном периоде компании всё же удалось зафиксировать рост EBITDA, благодаря разовым факторам - таким как переуступка дебиторской задолженности (т.е. продали эту задолженность сторонней организации с дисконтом и получили деньги сразу).

📉 А вот чистая прибыль НМТП за 1 кв. 2025 года, на фоне роста налоговой нагрузки с 1 января 2025 года с 20% до 25%, сократилась на -4,6% (г/г) до 10,4 млрд руб.

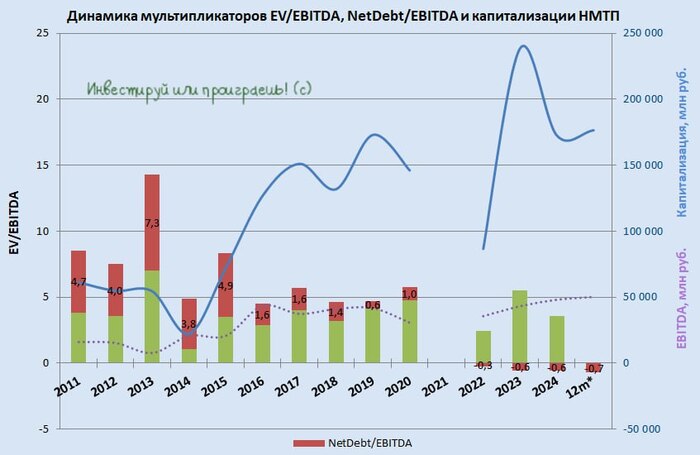

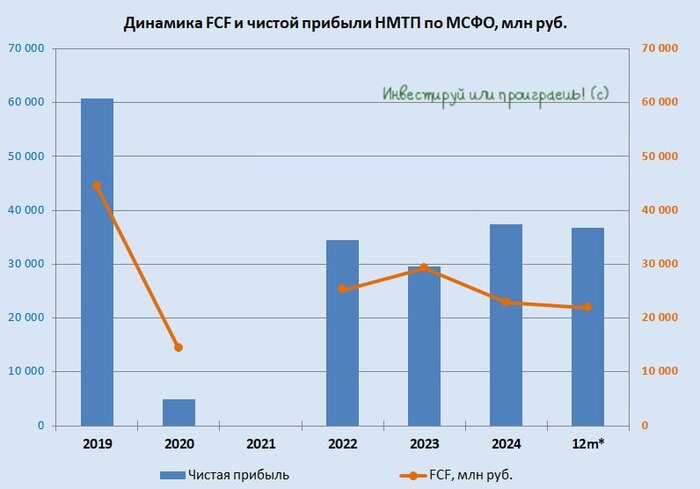

🦾 Чистая денежная позиция на конец марта 2025 года составила 36 млрд руб., что эквивалентно 20% рыночной капитализации компании. НМТП накопил солидный запас средств и, судя по сообщениям прессы, уже профинансировал значительную часть своих затрат на строительство нового терминала по перевалке сухих и насыпных грузов мощностью 20 млн т.

Проект стоимостью 120,7 млрд руб. финансируется на 20% собственными средствами инвесторов (НМТП и Металлоинвест), остальные 80% предполагается привлечь заёмными средствами через механизм Фабрики проектного финансирования. НМТП обращается к властям с просьбой о содействии, подчёркивая, что при нынешней ключевой ставке проект теряет экономическую целесообразность.

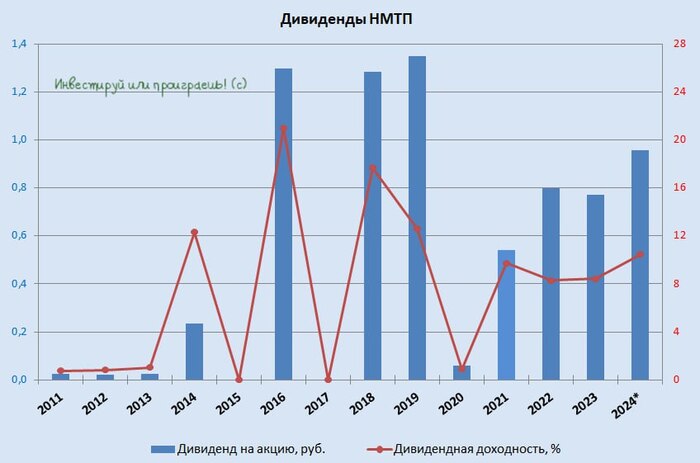

💰 При этом дивиденды компания платит чётко по уставу (не менее 50% от ЧП по МСФО), да и мажоритарный акционер в лице Транснефти также заинтересован в их получении. Поэтому есть все основания полагать, что такая практика будет продолжена и дальше, и интересы акционеров не будут ущемлены:

👉 С коррекцией на запланированные в июле дивиденды компании, котировки акций НМТП сейчас торгуются в районе 8+ руб., который является перспективным уровнем для долгосрочных покупок этих бумаг. И что-то мне подсказывает, что здесь мы вполне можем увидеть небольшое дивидендное ралли, и ближе отсечки уровни будут выше текущих, поэтому кому этот кейс понравился - спешите успеть!

Читать ещё анализ российских компаний по МСФО за 1 кв. 2025 года:

🧮 Интер РАО

🧮 ВсеИнструменты ру

🧮 Озон Фармацевтика

🧮 Т-Технологии

🧮 МТС

🧮 МТС Банк

🧮 HeadHunter

🧮 Яндекс

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

👉 Подписывайтесь на мой телеграм-канал и будьте на шаг впереди рынка!