Формирую долгосрочный портфель ценных бумаг - 3 неделя

Всем привет!

Сегодня третья неделя с начала формирования моего публичного долгосрочного портфеля, поэтому время для покупок на очередные 5000 руб.

А в начале повторю суть портфеля.

Цель: сформировать долгосрочный инвестиционный портфель в реалиях российского рынка ценных бумаг.

Срок: 10 лет +

Условия и принципы:

1. Действия будут происходить на

псевдо-ИИС-32. Начальный капитал — 50000 руб.

3. Еженедельное (по возможности в среду) пополнение на 5000 руб.

4. Минимизация налогов и комиссий — для выполнения этих условий никакого трейдинга.

5. Акции буду покупать широким рынком(фонд на индекс Мосбиржи), чтобы не парить себе мозги на счет отчетов компаний и т. д. и т. п.

6. Структура портфеля: 70% — акции, 10% — золото, 10% — замещающие облигации в долларах США (или их аналоги), 5% — облигации в рублях и 5% — фонд денежного рынка.

7. В продолжении пункта 4: ребалансировка допускается только докупкой просевшего актива и никаких продаж, кроме фонда денежного рынка.

8. Все покупки будут по текущим рыночным ценам без лимитных заявок в стакане.

9. Допускаю в будущем появление в портфеле фондов на недвижимость (планировал это изначально, но в рамках этого портфеля я подразумеваю, что у меня отсутствует статус «квалифицированного инвестора», а более-менее фонды доступны только им, возможно, когда некоторые фонды выплатят своё кредитное плечо и станут доступны всем, я приобрету их в портфель и пересмотрю доли в портфеле всех активов, но без их продажи (за исключением фонда денежного рынка), а только докупкой фонда недвижимости).

*Псевдо-ИИС-3*, потому что у меня уже открыт ИИС и на нем другие активы, поэтому в реальности действие будет происходить на обычном брокерском счете, но каждую весну буду дополнительно докидывать 13% от суммы пополнения, как будто пришел налоговый вычет.

Очередное небольшое дополнение к условиям и принципам портфеля:

Я допускаю изменение структуры портфеля на своё усмотрение, но без продажи купленных активов, суть стратегии «купил и держи» не меняется.

Ежегодно буду индексировать пополнение на официальную инфляцию.

А теперь к сделкам на 23.04.2025 г.

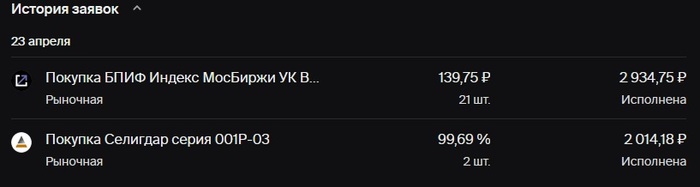

Паи БПИФ на индекс Мосбиржи от УК «ВИМ» (бывший «ВТБ») — 21 шт.

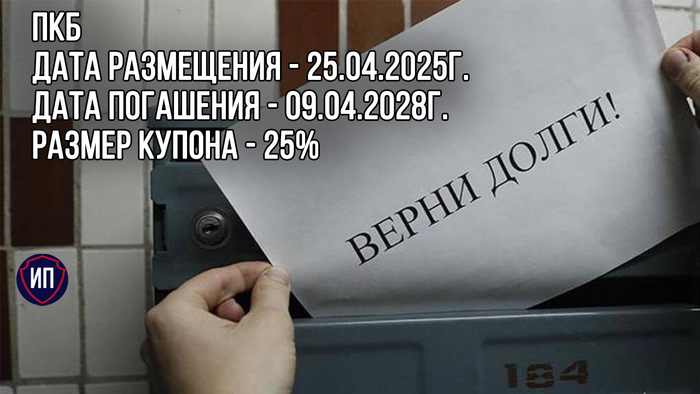

Облигации «Селигдар» 001Р-03 — 2 шт.

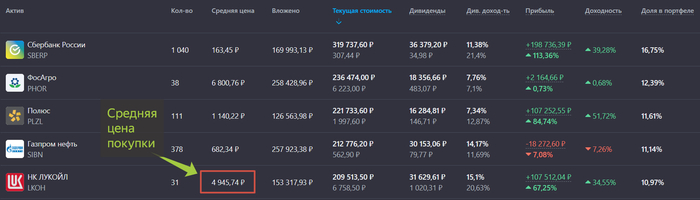

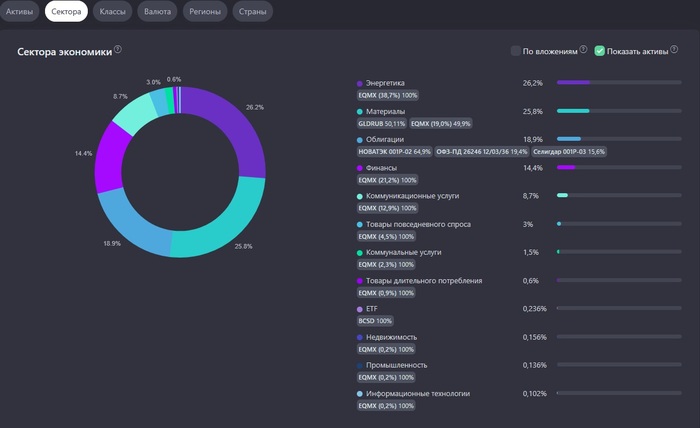

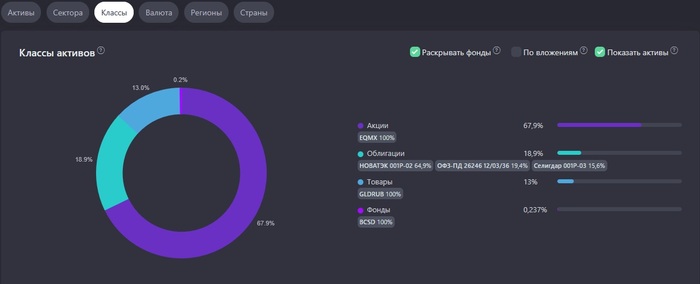

Для удобства аналитики портфеля я стал использовать сервис Snowball-income. Сам портфель на текущий день такой:

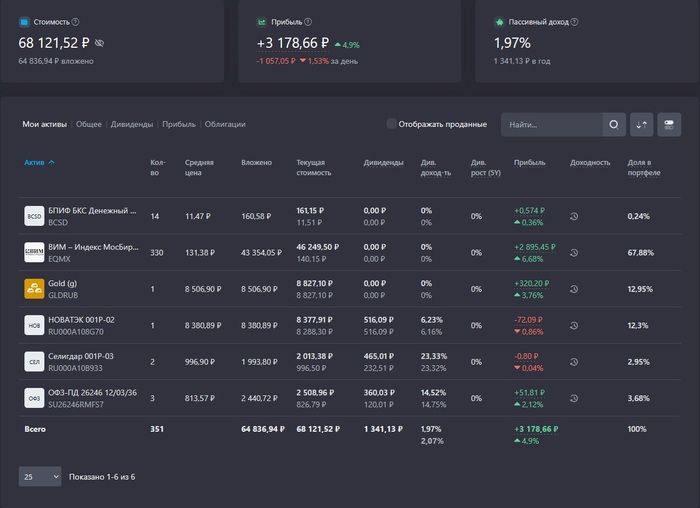

Небольшие уточнения к моим покупкам:

- Почему я покупаю именно БПИФ на индекс Мосбиржи от УК «ВИМ»?

- Потому что среди самых крупных фондов у него самая низкая комиссия за управление.

- Зачем купил облигации «Селигдар»?

- Понравилась доходность к погашению в 2027 году в размере 25%, а в бизнесе компании я не сомневаюсь, несмотря на высокий долг. Компания занимается добычей золота и олова.

Не является инвестиционной рекомендацией.

Подписывайтесь на мой телеграм-канал, там мои комментарии к новостям, мои мысли и мемы по теме.