GloraX: как девелопер покоряет регионы, обходя ипотечный кризис

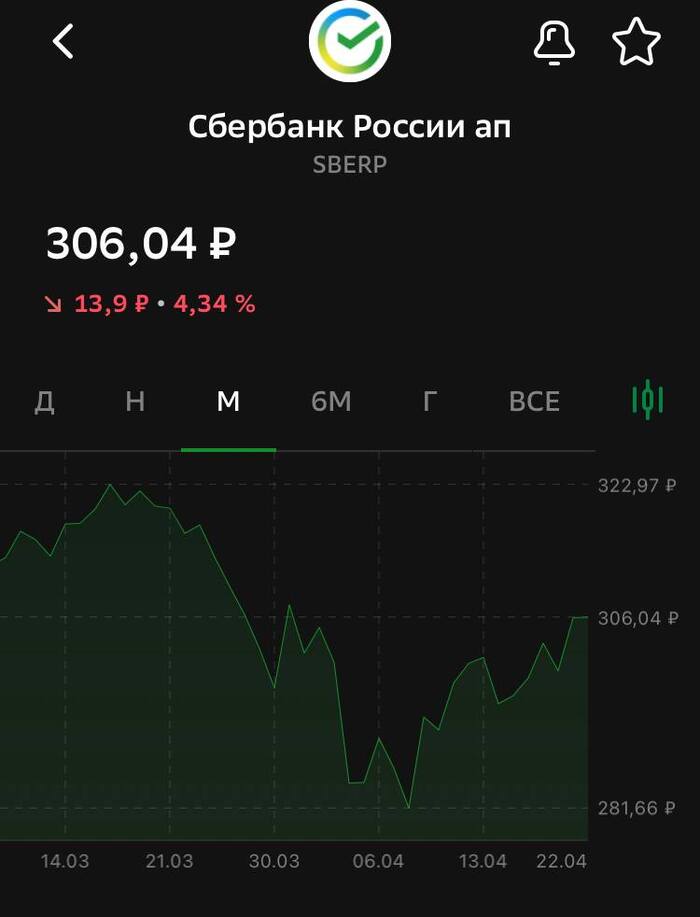

🧐 Друзья, как вы знаете, я периодически поглядываю на динамику денежного рынка и заметил, что за последние две недели ставки заметно снизились, что сигнализирует о возможном снижении ключевой ставки ЦБ. На этом фоне хочется вместе с вами порассуждать, сможет ли рынок недвижимости отыграть это событие ростом, взяв в качестве примера опубликованные сегодня фин. результаты российского девелопера GloraX за 2024 год.

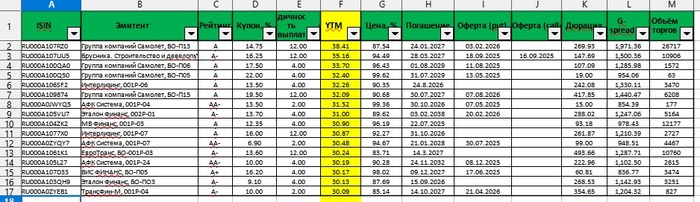

Напомню, на сегодняшний день GloraX представлен на фондовом рынке четырьмя выпусками облигаций (RU000A1053W3, RU000A108132, RU000A10ATR2 и RU000A10B9Q9), однако деловые издания активно считают эту компанию одним из главных кандидатов на проведение IPO в обозримом будущем.

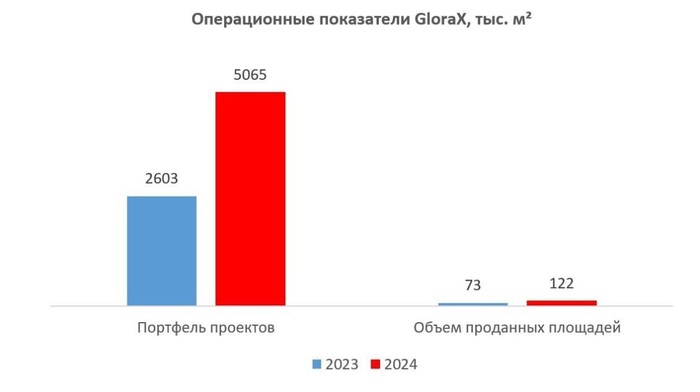

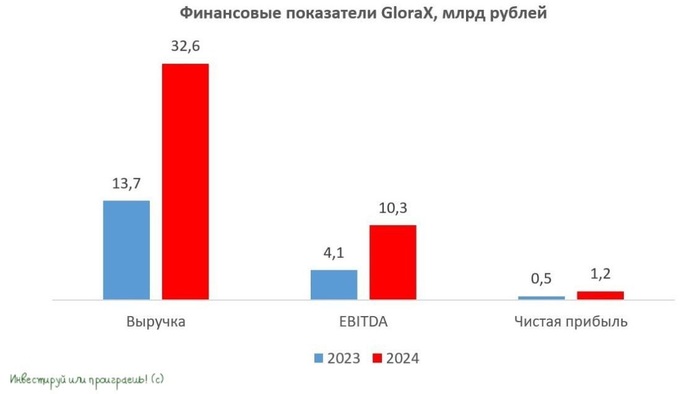

📈Выручка компании в минувшем году выросла в 2,4 раза до 32,6 млрд руб. В прошедшем году компания реализовала свыше 122 тыс. м², расширив своё присутствие уже до десяти регионов. Примечательно, что отмена массовой льготной ипотечной программы практически не повлияла на результаты компании. Более того, эмитенту удалось сохранить высокие темпы роста, в отличие от многих конкурентов.

📈 Показатель EBITDA и вовсе увеличился в 2,5 раза до 10,3 млрд руб. Издержки увеличиваются медленнее, чем выручка, что способствует росту операционной прибыли и подтверждает сильную позицию компании.

📈 Как результат - отчётный период компания завершила с ростом чистой прибыли в 2,4 раза до 1,2 млрд руб.

📈 При этом долговая нагрузка находится под контролем: показатель NetDebt/EBITDA снизился с 3,9х до 2,8х.

✅ На фоне других девелоперов GloraX демонстрирует отличные темпы роста бизнеса, показывая высокую рентабельность и сохраняя комфортный уровень долга.

Одним из важнейших факторов доверия инвесторов к компании GloraX является точное исполнение заявленного руководством плана действий и достижение поставленных целей. Слова громкие, но на фоне других эмитентов, у которых слова расходятся с делом, я даже готов повторно написать их большими буквами. Я уже молчу о том, что все ключевые фин. показатели превысили прогнозные значения, обозначенные менеджментом ранее на Дне инвестора. Чудо? В наше время да!

📣 Недавно замминистра строительства и ЖКХ РФ Александр Ломакин сообщил, что обеспеченность населения жилплощадью в нашей стране достигла отметки в 29 м² на человека. Несмотря на кажущуюся солидность этого показателя, сравнение с ситуацией в странах Восточной Европы заставляет задуматься: там аналогичный показатель превышает российский на почти 40%, и это потенциальная точка для роста у наших застройщиков!

Дополнительную пищу для размышлений предоставляют также свежие социологические опросы, согласно которым порядка 12 млн российских семей намерены улучшить свои жилищные условия в ближайшей перспективе. Учитывая нынешний рекордный рост банковских депозитов, можно предположить, что необходимые ресурсы для реализации таких планов у населения имеются, и по мере снижения ключевой ставки ЦБ постепенно начнет реализовываться отложенный спрос, в результате чего мы неминуемо увидим переток части средств с депозитов на рынок недвижимости.

👉 Поэтому, если даже в текущих условиях GloraX удаётся демонстрирует высокие темпы роста, то по мере смягчения монетарной политики эмитент только укрепит свои позиции на рынке. Все облигационные выпуски компании торгуются с привлекательной премией относительно ОФЗ, и каждый инвестор может подобрать для себя наиболее подходящий вариант, учитывая сроки погашения и доходность. Ну а со временем станем и акционером этой крепкой компании, когда для этого придет подходящее время!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы старались!