Чистая прибыль банковского сектора в марте 2025 г. — сократилась из-за опер. расходов, основная прибыль под давлением

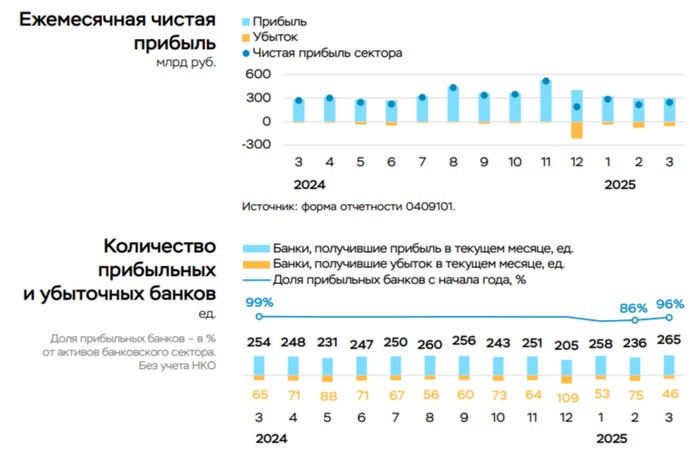

💳 По данным ЦБ, в марте 2025 г. прибыль банков составила 244₽ млрд (-9,6% г/г, в феврале — 214₽ млрд), по сравнению с прошлым годом ощутимое снижения не произошло — 270₽ млрд в марте 2024 г. Также отмечаю, что доходность на капитал в феврале увеличилась с 14 до 16%. Теперь приступим к интересным фактам из отчёта:

🟣 Рост операционных расходов продолжает увеличиваться, теперь на 30₽ млрд (+9% г/г).

🟣 Основные доходы (ЧПД и ЧКД) выросли на 76₽ млрд (+11% м/м) на фоне ускорения корпоративного кредитования, расходы на резервы увеличились на 48₽ млрд (+33% м/м) из-за признания отдельными банками потерь по прочим активам, в том числе неурегулированным спорам.

🟣 На прибыль продолжает влиять убыток от валютной переоценки, который при этом существенно сократился (-30₽ млрд в марте vs. -146₽ млрд в феврале) из-за того, что ₽ укрепился к $ не так сильно, как в феврале (+5 после +12%).

🟣 На 78₽ млрд (-62% м/м, до 49₽ млрд) сократились доходы по ценным бумагам, в том числе из-за снижения IMOEX.

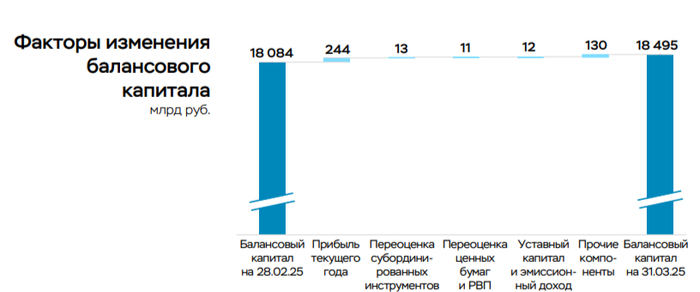

🟣Балансовый капитал увеличился на 410₽ млрд (+2,3% м/м), прирост выше, чем в чистой прибыли сектора. Главным образом повлияли прочие компоненты — 130₽ млрд. Несущественно повлияла положительная переоценка ценных бумаг (облигации с фиксированным купоном), отражаемая непосредственно в капитале (+11₽ млрд) и на фоне укрепления ₽ банки отразили в капитале положительную переоценку валютных субординированных обязательств в размере 13₽ млрд.

Данные изменения видны по отчёту:

🏦 Отчёт Сбербанка за март: опер. расходы составили -91₽ млрд (+18,8% г/г), резкий рост расходов необъясним (учитывая сокращение филиальной части в 2024 г., он гораздо выше января-февраля 2025 г. и сопоставим с декабрём, когда идёт премирование менеджмента). Достаточность капитала составляет 13,4% (+0,2% м/м), из-за увеличения индекса RGBI в марте, случилась переоценка облигаций (+1₽ млрд, главное, что не было просадки). Банк не раскрывает прочие доходы, но судя опер. прибыли, там около -14₽ млрд (всё из-за укрепления ₽, в феврале -44₽ млрд), годом ранее +22,7₽ млрд. Портфель жилищных кредитов вырос на 0,6% за месяц (в феврале +0,3%), банк выдал 171₽ млрд ипотечных кредитов (в феврале 76₽ млрд). Портфель потреб. кредитов снизился на 2,4% за месяц (в феврале -2,1%), банк выдал 72₽ млрд потреб. кредитов (в феврале 76₽ млрд). Корп. кредитный портфель увеличился на 0,5% за месяц (+1% без учёта валютной переоценки, в феврале -1,6%), корпоративным клиентам было выдано 1,8₽ трлн кредитов (0% г/г, в феврале 1,2₽ трлн). Вклад же Сбера в общую банковскую прибыль в марте составил 56,2%.

📌 Регулятор добился охлаждения розничного кредитования, но за счёт корпоративного основные доходы банков подросли. Рост операционных расходов и более крупное резервирование влияют на чистую прибыль, укрепление же ₽ давит на заработок по курсовым разницам, но в то же время на балансе происходит переоценка валютных субордов. В апреле ЦБ установил надбавку к коэффициентам риска в размере 20% на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой (думаю, это окажет давление на дальнейшую выдачу юр. лицам кредитов, соответственно и на заработок банков), но за счёт роста IMOEX должны получить весомый доход по ценным бумагам, укрепление ₽ не столько значительное, как в прошлые месяцы. Всё же я считаю, что банкам будет сложно повторить цифры 2024 г. по чистой прибыли в 2025 г.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor