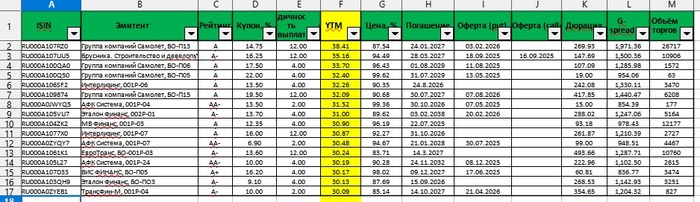

🔥Количество бумаг с YTM выше 30% и рейтингом А, значительно сократилось, и сейчас их всего 17 штук.Но всё равно есть из чего выбрать- указаны все параметры:

все оферты, спрэд (смотрите скриншот ).

🔷Мой канал 200т в месяц и на пенсию(💰100т уже есть)

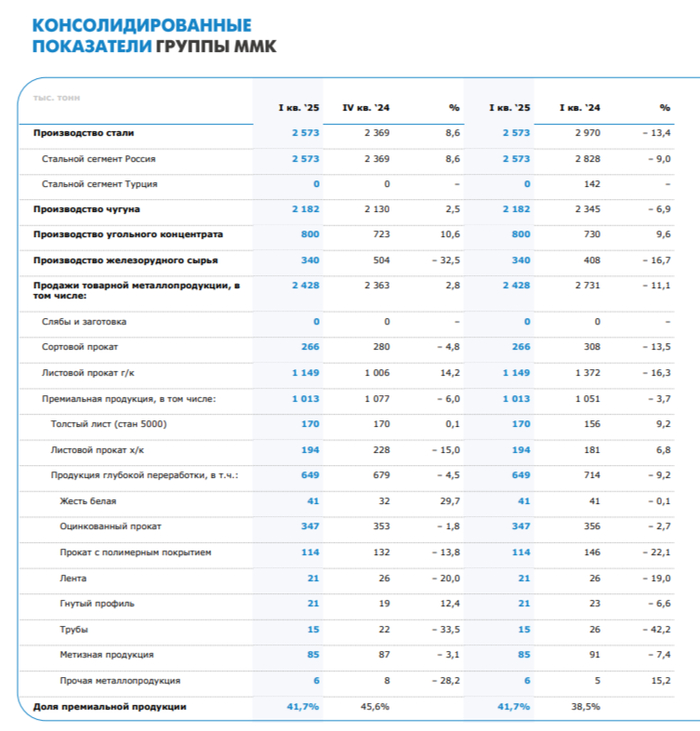

🔩 ММКопубликовал опер. результаты за I квартал 2025 г. Абсолютно все статистические данные вещали об ухудшении в металлургической отрасли, ожидания подтвердились, относительно 2024 г., просели абсолютно все показатели производства (кроме производства угольного концентрата), как итог, продажи оказались в значительном минусе:

🏭 производство стали — 2 573 тыс. тонн (-13,4% г/г)

🏭 производство чугуна — 2 182 тыс. тонн (-6,8% г/г)

🏭 производство угольного концентрата — 800 тыс. тонн (+9,6% г/г)

🏭 производство железорудного сырья — 340 тыс. тонн (-16,7% г/г)

🏭 продажи товарной металлопродукции — 2 428 тыс. тонн (-11,1% г/г)

Если сравнивать результаты I кв. 2025 г. с IV кв. 2024 г., то компания вышла в плюс за счёт завершение капитального ремонта кислородного конвертера №2 и роста продаж г/к проката:

🏭 производство стали — +8,6% кв/кв

🏭 производство чугуна — +2,5% кв/кв

🏭 производство угольного концентрата — +10,6% кв/кв

🏭 производство железорудного сырья — -32,5% кв/кв

🏭 продажи товарной металлопродукции — +2,8% кв/кв

Есть несколько причин, которые повлияли на производство и продажи:

⬇️ Больший объём капитальных ремонтов в доменном переделе по сравнению с прошлым годом

⬇️ Снижение покупательской активности в России в связи с ростом % ставок (кредитоваться становится дорого) и завершения программы льготной ипотеки/видоизменение семейной (замедление строительства, так застройщики снижают предложение в связи с низким спросом)

⬇️ Неблагоприятная конъюнктура рынка стали в Турции, которая свела на нет бизнес за границей. Доля мала, основную свою деятельность компания развернула внутри России, но всё же некий негатив это имеет

⬆️ Производство угольного концентрата выросло благодаря росту объёмов добычи и увеличению переработки коксующихся углей по давальческой схеме.

⬇️ Основной причиной снижения продаж проведением капитальных ремонтов в сортовом производстве и производстве проката с покрытием. Продажи премиальной продукции сократились на 3,7% г/г, а вот доля премиальной продукции в портфеле продаж, наоборот, выросла до 41,7%.

Сама же компания прогнозирует, что во II кв. 2025 г. ожидается, что сезонное оживление деловой активности в России поддержит спрос на металлопродукцию, при этом неблагоприятное влияние высокой ключевой ставки на спрос сохранится. При этом ММК в 2025 г. продолжит капитальный ремонт доменной печи №7.

📌 Почему же всё-таки ухудшение показателей читалось? По данным WSA выплавка стали в РФ с 2025 г. продолжает падать, а перевозки по РЖД только это подтверждают. Ключевую ставку не собираются снижать, а застройщики не намерены повышать предложения недвижимости, цена на сталь с марта начала подрастать, но она ниже, чем в 2024 г. (в апреле — 68,8₽ тыс. за тонну). Как вы понимаете конъюнктура внутреннего рынка для металлургов продолжает ухудшаться (строительная активность замедлилась, новые налоги и перестроение логистики). Напомню, что исходя из отчёта за 2024 год: OCF незначительно сократился — 113,5₽ млрд (-1,1% г/г) из-за изменений в рабочем капитале (произошёл расчёт по дебиторке и запасам). С учётом CAPEXа — 99₽ (+5% г/г) , FCF за год составил 35,5₽ млрд (+15,3% г/г, повлияли полученные %). Если, компания полностью будет придерживается див. политике (100% FCF), то за II полугодие светит 0,67₽ на акцию (за I полугодие уже выплатили 2,494₽ на акцию).

Это кажется логичным: есть свободные деньги — закрой кредит, живи спокойно. Но на практике это часто финансово невыгодно.

Расскажу пример из личного опыта. Когда я покупал Lamborghini, у меня были доллары. Я мог просто их продать и расплатиться.

Но сделал по-другому:

– Внёс 14 млн ₽ – Остальные 12 млн ₽ взял в кредит под 9% – Чуть больше половины автомобиля я оплатил рублями, остальные доллары не стал трогать — оставил в работе

Почему? Потому что доллар тогда рос к рублю примерно на 18% в год Плюс к этому, из-за моих инвестиций они приносили доход ~20% годовых

Вместо того чтобы сжечь деньги на досрочное погашение,

я просто продолжал платить по графику, а капитал работал и рос.

📌 Давай на цифрах: – Кредит обходится в 9% в год – Доходность с капитала — 20% + рост курса + инфляция рубля

Фактически, я зарабатывал на том, что не гасил кредит.

💡 Это и есть суть:

Если у тебя есть капитал, который может работать с доходностью выше, чем ставка по кредиту — гораздо выгоднее сохранить капитал, чем гасить долг.

Плюс:

– У тебя остаётся ликвидность – Есть свободные деньги на возможности – Ты не выпадаешь из рынка из-за “нулевого счёта”

Конечно, если кредитка под 45% — её надо закрывать.

Любые кредиты и кредитные карты, где ставка выше, чем ваша потенциальная доходность — нужно закрывать.

Если деньги не приносят больше, чем вы платите за долг — это не инструмент, а утечка капитала.

Но с ипотекой, автокредитом, лизингом — стратегия может быть другой.

🧠 Финансовая грамотность — это не “гасить всё досрочно”.

Это понимать, как работают деньги — и делать так, чтобы они работали на тебя.

Вышел отчёт за 12 месяцев у компании ЮГК. Отчет спорный, поэтому буду осторожен в прогнозах по компании на 2025 год!

📌 Что в отчёте

— Выручка и операционная прибыль. Золото на хаях, но выручка выросла с 68 до 76 млрд рублей (+11%) из-за падения производства золота с 12.8 до 10.6 тонн! Помог Ростехнадзор с остановкой добычи на Уральском хабе ⚠️

Операционная прибыль выросла на 30% до 18 млрд рублей, при этом в составе операционных расходов сидит зарплата любимого Костика Струкова на 2.9 млрд рублей (год назад 2.4) 🚫

Из положительного для будущих результатов отмечу низкую базу из-за отрицательной дельты в 3 млрд рублей по Unrealised gain + cоздание резерва под ожидаемые кредитные убытки на 1 млрд (вероятно штраф от Ростехнадзора)!

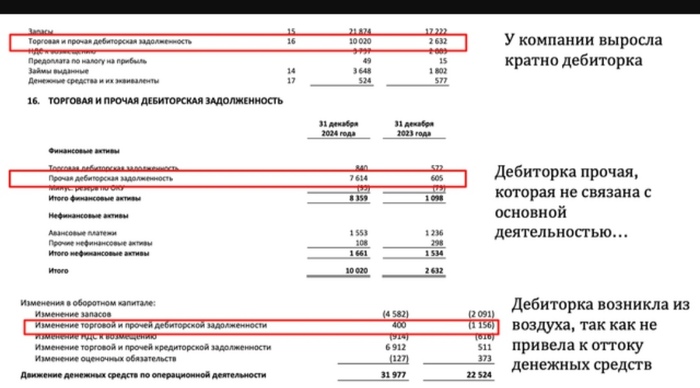

— FCF. - 2 млрд (год назад - 1 млрд) из-за роста Capex c 19.5 до 25.7 млрд (к слову ОС компании выросли с 35 до 55 млрд рублей за счет НЗС).

Волшебным образом в ДЗ вылезла непонятная прочая ДЗ на 7 млрд рублей, которая не учитывается в составе FCF (не реализация золота, не выданные авансы ). Кто - нибудь знает, что это такое ⁉️

Надеюсь, что ЮГК даст мастер - класс по созданию актива на 10% от выручки из воздуха 😆

— Долг и кэш. Кэша у компании всего на 500 млн рублей, при этом навыдавали займов связанным сторонам на 5 млрд (год назад 2 млрд) - отвратительная практика! Сумма долга выросла с 51 до 71 млрд рублей, только ставки выросли, поэтому процентные расходы выросли с 2.8 до 6.8 млрд рублей!

NET DEBT / EBITDA c учетом выданных займов составляет 1.9, паршиво при текущих ставках ⚠️

📌 Мнение о компании

Актив привлекает внимание исключительно из-за конъюнктуры на рынке золота, которой компания бездарно не пользуется на пару с Селигдаром 🥇: маржа по чистой прибыли 12%...

Понятно, что в истории ЮГК надо смотреть на будущие результаты, но трудно загадывать на 2025 год из-за неопределенности с объемом добычи, а также курсом доллара, но иксануть по прибыли компания обязана, что дает P/E = 10 (дорого), поэтому надо делать X4 по прибыли на фоне низкой базы. Возможен ли такой сценарий? Не знаю!

Вывод: специфический актив, который мог бы стоить сильно дороже, но имеем то, что имеем! Актив был в моменте интересен (в начале апреля) из-за дефицита идей на рынке акций, но пока лучше воздержусь...

📈Вот уже несколько месяцев Дональд Трамп активно рассуждает о возможности прекращения военного конфликта между Россией и Украиной. Рынки периодически вздрагивают на все эти многочисленные заявления, и на этом фоне акции Юнипро в очередной раз наивно пытаются отыграть весь этот геополитический позитив.

Нет, определённая логика здесь, безусловно, присутствует, и даже инвестиционную идею, скрытую за завесой большой геополитической игры, здесь при большом желании можно рассмотреть: если вдруг случится чудо и стороны действительно придут к миру, немецкая Uniper может вернуть себе полный контроль над компанией. А это, в свою очередь, откроет путь к возвращению накопленных денег акционерам через дивиденды.

Но так ли всё радужно на самом деле? Опыт подсказывает, что верить в подобные сценарии если и стоит, то с очень большой осторожностью. За свои первые 100 дней у власти Трамп успел наобещать столько, что даже самые оптимистичные инвесторы начали уставать от этой череды громких заявлений. А рынок тем временем продолжает реагировать на новые надежды о мире, и на этом фоне акции Юнипро то подскакивают на каких-то надеждах, то снова падают, когда становится ясно — мир если и возможен, то явно не завтра.

❓Почему скорее "нет", чем "да"?

Ещё в феврале я решил зафиксировать прибыль по части позиции в акциях Юнипро, к сожалению не продав все бумаги из своего портфеля. Тогда мне казалось, что компания — это самая настоящая «денежная крепость», у которой на счетах значилось 86 млрд руб., что составляло почти половину её рыночной капитализации. И на позитивном геополитическом фоне было очень логично ожидать, что рано или поздно эти средства пойдут акционерам.

Но, как это часто бывает в России, деньги на балансе — ещё не гарантия их возврата. Новый менеджмент Юнипро, работающий под внешним управлением, внезапно объявил о грандиозной инвестиционной программе на 327 млрд руб. до 2031 года. Для сравнения: это в 3 раза больше текущей капитализации компании! Откуда взялась такая сумма? На что именно она будет потрачена? Пока что никакой ясности нет, а значит велик риск, что эти деньги просто «растворятся» в бесконечных стройках и модернизациях. Собственно, именно на этих опасениях котировки акций Юнипро буквально за последние полтора месяца рухнули в 1,5 раза, немного оттолкнувшись от локального дня лишь в последние дни.

👉Эта история меня научила важному правилу: фиксация прибыли (пусть даже частичная) — это правильная стратегия. А в нашей стране уж тем более, и иногда для этого даже не нужно искать причины. Геополитика — это лотерея, и даже если Трамп действительно попытается стать миротворцем, этот процесс займёт годы, а российские реалии могут запросто перечеркнуть любые договорённости.

Вывод №2: деньги на балансе компании - не равно дивиденды! И Юнипро — яркий пример того, как компания с огромной «кубышкой» может годами не платить акционерам, находя новые способы освоить средства, а сейчас и вовсе появляется реальный риск, что дивов может и не быть вовсе на протяжении ещё долгих лет.

А ещё фиксация прибыли спасает нервы и добавляет удовлетворённости от процесса инвестирования. В моём случае продажа части позиции в акциях Юнипро в феврале оказалось правильным решением. Да, если бы я вышел полностью, сейчас было бы ещё лучше и спокойнее. Но даже частичная фиксация — это хоть какая-то страховка от полного разочарования.

Теперь оставшаяся позиция в акциях Юнипро выглядит как «заложник» в портфеле: продавать по текущим ценам уже не так интересно, но и докупать в расчёте на чудо, честно говоря, не хочется. Благо, доля этих бумаг в портфеле небольшая (0,8%), и по факту очередной урок об особенностях инвестирования в России обошёлся относительно дёшево.

Благо, на рынке есть много других, более понятных идей (Сбер, ЛУКОЙЛ, Татнефть, Фосагро и т.д), вкладывая деньги в которые чувствуешь себя более спокойно. А спокойствие в нашем трудном деле - это самое главное!

Европлан видит причину в жесткой ДКП, ожидает сохранения в течение всего 2025 года и общее падение рынка на 40-50%

🐾Взгляд со стороны:

Высокая ключевая ставка привела к снижению спроса на инвестиционные проекты и личное потребление. Т.к. легковые автомобили часто покупают для представительских целей / как личный актив директоров – спрос на это снизился: прибыль бизнеса снизилась, как и доступность кредитов.

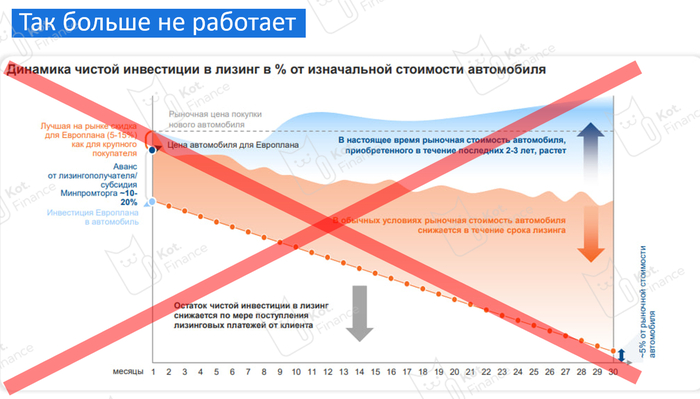

Основа лизингового бизнеса сломалась: раньше с учетом инфляции стоимость автомобилей снижалась медленнее, а 2022 год показал, что даже может расти. То, что купили в 2021 за 1 млн, к концу 2022 стоило 2 млн. Но сейчас мы наблюдаем обратную динамику: цены на легковые автомобили снизились на 15-20%. Грузовой транспорт снижается на 20-25%. Вторичный рынок под давлением от накопившегося стока лизинговых компаний.

Стоимость риска (резерв по ожидаемым кредитным убыткам / лизинговый портфель) выше, чем в пандемию / кризис 2014 / кризис 2008 (на графике нет, но в реальности CoR был ниже 1%)

🔍В чем разница кризисов?

• Обычно в кризис валюта растет, а за ней – транспорт и техника. Поэтому даже те, кто не может больше платить за лизинг – выкупает актив и продает сам. Сейчас уникальная ситуация крепкого рубля. Новая техника сегодня стоит дешевле, чем купленная год назад. Проще не платить за лизинг

• Жесткая ДКП создала сверх-дорогую стоимость денег. Если контрагенты (заказчики) могут заплатить позже – они платят позже, размещая деньги на депозитах. Никто теперь не платит раньше

• Колоссальный рост расходов: цена на рабочую силу, сырье, материалы – все выросло. Но не всегда можно рост цены переложить на покупателя. Есть твердые контракты прошлых лет, есть желание сохранить объем. Иногда приходится жертвовать маржой

🐾Краткие итоги:

Лизинговый бизнес – всегда риск, ведь это перепродажа денег под покупку устаревающего актива. Иногда за этот актив не платят. Иногда он теряет в цене быстрее, чем клиент гасит долг. При этом, мы позитивно смотрим на облигации лизинговых компаний первого эшелона:

• значительный опыт в риск-менеджменте, пережили много кризисов и многому научились, выстроили системы

• оптимизация затрат (скидки на покупку, свои подразделения для изъятия и продажи, договоренность с поставщиками об опте)

• более дешевое финансирование (сравните доходность облигаций Европлан и лизинговых 2-3 эшелона)

Мы осторожно относимся к лизинговым компаниям за чертой ТОП-10 или ТОП-20, но неизменно любим Роделен и Аренза ПРО, которые нашли свою узкую нишу на рынке. Но мы сторонники диверсификации и более крупные суммы отдаем более крупным компаниям:

Джесси Ливермор — легенда Уолл-стрит, который мог заработать $250 000 на одной интуитивной сделке, но вовремя понял: слепое доверие «чутью» ведет к краху. Вот ключевые события, которые изменили его подход:

📉 История двух сделок

Продажа Union Pacific «на чутье»

Весной 1906 года Джесси Ливермор был вне позиций и думал только о том, чтобы сменить обстановку и хорошенько отдохнуть. Однако, каждое утро заходил вместе с другом в офис Harding Brothers — скорее по привычке, чем по необходимости. (Эх, счастливые в то время были трейдеры, всего лишь раз в день проверяли обстановку на рынке, а сейчас терминал в каждом мобильнике, 24 часа в сутки…)

На фоне растущего рынка Джесси внезапно почувствовал: «Нужно шортить Union Pacific». Без новостей, аналитики — только внутренний голос.

Результат: Продал 5000 акций. Через день грянуло землетрясение в Сан-Франциско — акции рухнули. Чистая прибыль: $250 000.

Роковая ошибка из-за совета

Позже в Саратоге Ливермор снова увидел потенциал роста UP, но друг убедил его: «Инсайдеры сливают акции!». Закрыл позицию и даже открыл шорт.

Итог: Компания неожиданно объявила 10% дивиденды — акции взлетели. Потерял $40 000 за сутки.

Главный урок главы от Ливермора:

«Тот саратогский опыт стал моей последней несистемной, случайной операцией. С тех пор я начал анализировать базовые условия рынка вместо отдельных акций. Я перешёл на новый уровень в жестокой школе спекуляций. Это был долгий и трудный шаг.

Урок этого эпизода, я уверен, завершил моё образование как трейдера»

P.S. Саммари создано ИИ — DeepSeek, и мне кажется, что с ключевыми моментами он справился вполне неплохо.

Полное саммари книги «Воспоминания биржевого спекулянта» я выкладываю тут (главы обновляются).

P.S. Землетрясения редки, но «тряска» на рынке — ежедневна. AI-революция — это тектонический сдвиг в бизнесе и финансах.

Подписывайтесь на мой телеграм — вместе учимся: 🔹 Превращать технологические сдвиги в возможности

Кроме эмитентов из рыночных отраслей, планирую проанализировать и показатели госкомпаний, чтобы более полная картина была, какая все-таки температура в среднем по больнице и в каком направлении развивается государственный сектор экономики.

Сегодня смотрим отчетность Почта России по РСБУ, к сожалению МСФО так и нет, но по двум предыдущим периодам отчетность по МСФО принципиально не отличалась, от варианта РСБУ, результаты деятельности были близкими.

Основные показатели за 2024г.:

1. Выручка - 219 038 млн. р. (+3,3% к 2023г.);

2. Себестоимость - 219 421 млн. р. (+6,9% к 2023г.);

3. Коммерческие расходы - 12 266 млн. р. (-3,7% к 2023г.);

4. Операционная прибыль - убыток 12 649 млн. р. (рост убытка в 2 раза к 2023г.);

5. Процентные расходы - 16 667 млн. р. (+36% к 2023г.);

6. Чистая прибыль - убыток 20 584 млн. р. (рост убытка почти в 3 раза к 2023г.);

7. Денежные средства - 225 495 млн. р. (+15,9% к 2023г.);

8. Основные средства - 125 293 млн. р. (+45,1% к 2023г.);

9. Долгосрочные КиЗ - 132 090 млн. р. (+54,4% к 2023г.);

10. Краткосрочные КиЗ - 30 063 млн. р. (+41,6% к 2023г.);

11. Чистые активы - 8 054 млн. р. ( в 2023г. ЧА были отрицательными - минус 6 887 млн. р.).

Компания является стабильно убыточной, никакие замены топ-менеджеров и оптимизации не помогают повысить эффективность. Причем Почта России убыточна на операционном уровне, даже если бы у нее отсутствовал портфель привлеченных займов и кредитов, она все равно была бы убыточной и убыток от операционной деятельности за 2024г. вырос в два раза (см. пп. 1-4).

Из четырех направлений деятельности, раскрытых в отчетности, убыточными являются услуги почтовой связи и прочая деятельность, прибыльными - торговая деятельность и денежное посредничество.

По итогам 2023г. чистые активы Почты России ушли в минус и Правительство РФ вынуждено было через допэмиссию акций увеличивать Уставный капитал на 35 млрд. р. В итоге на начало 2025г. чистые активы эмитента составляют 8 млрд. р., но компания сжигает активы с такой скоростью, что в 2025г. придется опять ее спасать и каким-то образом докапитализировать.

В пояснительной записке к отчетности, топ-менеджмент компании заявляет, что они абсолютно уверены в непрерывности деятельности компании. Ну если каждый год им из бюджета выделять по 35 млрд. р. ( а это годовой бюджет такого города, как Саратов), то да, можно продолжать непрерывно сжигать бюджетные деньги.

Бросается в глаза значительный прирост в 2024г. по основным средствам. С какой целью Почта России увеличила за год на 45% объем основных средств на балансе непонятно, но компания приобрела недвижимости на 36,8 млрд. р. и земельных участков на 5,6 млрд. р. Причем по сути эти сделки были профинансированы из заемных средств, то есть долговая нагрузка увеличивается и сумма процентов по обслуживаю долга за год выросла на 36% (см. п. 5).

Слегка удивляют остатки денежных средств на счетах. Понятно, что деятельность компании специфична и необходимо поддерживать большой объем наличности в почтовых отделениях, поэтому примерно 46% из суммы денежных средств это наличка в кассах. Но остальные 54% это остатки на банковских счетах и в казначействе, а это 120 млрд. р. Для чего при таких остатках наращивать долг, который сейчас составляет уже 162 млрд. р. мне не совсем понятно. Причем процентные доходы ниже процентных расходов в три раза, а сумма остатка на счетах меньше суммы долга всего на 20%. Какая-то неэффективность в управлении денежными потоками.

Ну и напоследок посмотрел, как там с оплатой труда у убыточной госкомпании. С этим все хорошо, вознаграждение ключевому управленческому персоналу увеличилось на 40%!!!

Кредитный рейтинг Почта России имеет на уровне АА+ (оценка собственной кредитоспособности А-), это от АКРА.

Более 70% долга было привлечено через выпуск облигаций и сейчас их в обороте находится на сумму 115 млрд. р. Доходности по ликвидным выпускам бондов колеблются от 20 до 24% годовых. Значительная часть бондов выпущена в период низких ставок, но по многим выпускам есть пут-оферты, поэтому в ближайшие 2 года стоимость долга стремительно подорожает, на последних офертах эмитенту приходилось давать купон 23-24,5% годовых то есть по рынку.

Это приведет к еще более сильному росту убытков и ухудшению финансового состояния компании в ближайшие пару лет. Государство конечно поддержит эмитента, но стоимость поддержки с каждым годом растет и вспоминая примеры Росгеологии и Роснано, я вполне могу себе представить, что в какой-то момент по облигациям Почта России может быть неприятный сюрприз. Пока писал статью, вспомнил подозрительного и осторожного почтальона Печкина, думаю он бы не дал взаймы сейчас своему работодателю (-:

Изменения в публичном облигационном портфеле Барбадос и разбор отчетностей других эмитентов можно оперативно увидеть здесь https://t.me/barbados_bond