188 неделя моего инвестирования. Каждую неделю покупаю дивидендные акции компаний моей любимой Российской Федерации несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо 👉, могу сказать с уверенностью.

🏛 Индекс Московской биржи

Не самая колбасная неделя на российском рынке. Индекс МосБиржи немного даже подрос с 2829 до 2872 пунктов. Все ждут решение о договорнячке, заседания ЦБ в пятницу 25 апреля, ну и конечно, снижение инфляции, которое пока никто не видит.

🔥 Дивиденды

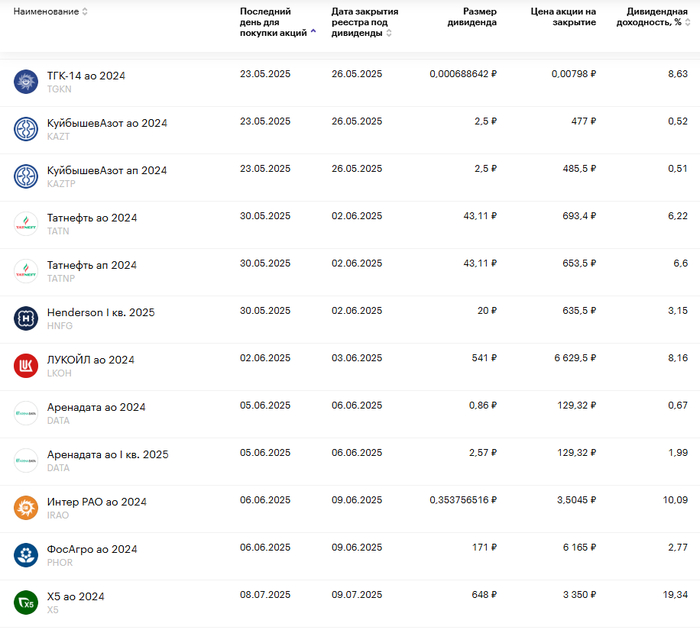

Пополняется календарь на большой дивидендный сезон, на прошлой неделе рекомендовали свои дивиденды

🤵♂️ HNFG Хэндерсон 20 ₽ (3,2%) за 1 кв 2025

💾 DATA Аренадата 3,43 ₽ (2,6%) за 2024 и 1кв 2025

📱 Ростелеком принял новую дивидендную политику на 2024-2026 годы. Теперь выплаты будут составлять не менее 50% от чистой прибыли по МСФО.

🏦 Зеленый банк обсудит дивиденды до конца апреля (планируют не менее 50% от прибыли), Новабев обсудит дивиденды 21 апреля, а Роснефть 25-го апреля.

🏘️ ПИКи, 🎺 ТМК и всякие 💎 Алросы оставляют инвесторов без дивидендов.

Календарь дивидендов на большой дивидендный сезон

Также интересно будет для инвестора в дивидендные акции:

Инфляция в РФ за неделю с 8 по 14 апреля составила 0,11%, неделей ранее было 0,16%. Годовая инфляция на уровне 10,34%. Темпы замедления есть, но заседание ЦБ в эту пятницу покажет, какой настрой у наших финансистов. Снижения не жду, а вот неподнятие ожидаю.

Сырье

Что еще волнует инвестора, конечно, цена на золото и на нефть.

🥇 Золото: 3327 долларов

🛢 Нефть: 67,7 долларов

Тарифные войны подутихли, но не стоит забывать, что две самые большие мировые экономики, Китай и США могут наломать таких дров, а всему миру придется расхлебывать. На этом фоне отношения Китая и России могут укрепиться еще сильнее, а риторика Поднебесной к нашей стране может стать мягче, ведь торговать с кем-то надо, а если не с Россией, то с кем, с США что ли?)

Я по традиции, не изменяя своей стратегии, отправился на фондовый рынок для покупок дивидендных акций.

Из ❇️ ОФЗ строю лесенку для ежемесячного купонного дохода, в дальнейшем при снижении ключевой ставки, можно будет заработать на росте тела облигаций, так что поживем увидим, а постоянный денежный поток, еще никому не вредил.

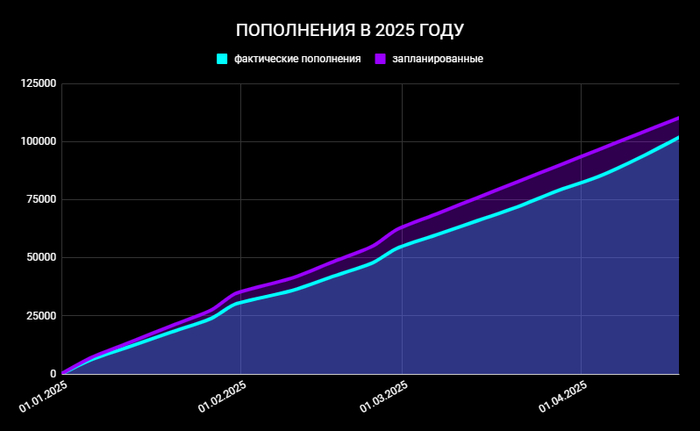

🎯 Сколько вложил и какие цели на 2025-й год?

На прошлой неделе пополнил счет на 9 000 рублей.

За год вложил в фондовый рынок 102 000 рублей.

Цель на 2025 год - 350 000 рублей.

Продолжаю покупать только хорошие качественные активы, больше зарабатывать, больше откладывать для своего светлого будущего и формирования пассивного дохода.

Моя главная задача – получение денежного потока через дивиденды и купоны. Еще недавно в моем портфеле были только акции, но отсутствие стабильного денежного потока привело меня в мир облигаций.

Поставьте лайк, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

☪️ $ROSN 🛢 $SIBN — Китай сократил объем импорта нефти из РФ в I кв 2025 года на 14,7% г/г, до 24,31 млн тонн

☪️ $MTLR ☪️ $RASP —Рентабельность экспорта металлургического угля временно выросла

⚡️ $HYDR — РусГидро может получить дополнительные ₽185 млрд выручки в 2025–2029 гг. после одобрения Путиным ускоренного перехода к рыночному ценообразованию на электроэнергию на Дальнем Востоке

📈 Путин поручил определить условия обратного выкупа активов иностранцами

📈 Среднегодовой курс доллара в 2025 г. составит 94,3 руб./$. К концу 2025 г. курс ожидается на уровне 98,7 руб./$ – прогноз Минэкономразвития

🇺🇸🇺🇦🇷🇺Трамп: Надеюсь, Россия и Украина достигнут соглашения на этой неделе. Тогда обе стороны начнут вести крупный бизнес с США, которые процветают, и заработают состояние

🇺🇸 Уиткофф может вновь посетить Россию после встречи представителей Вашингтона, Украины и Европы в Лондоне в конце этой недели

Ожидается в течение дня:

🥇 $UGLD — Финансовые результаты по МСФО за 12 мес. 2024г

🏦 $LEAS — Операционные результаты за 1 квартал 2025г

💻 $HEAD — СД по дивидендам, ранее компания выплатила в декабре 907р, 22.8%. Ожидания аналитиков отсутствуют

🥂 $BELU — СД по дивидендам, ранее платили в октябре в размере 12.5р, 2%, также уже рекомендовали выплатить 25р, 5% в июне

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

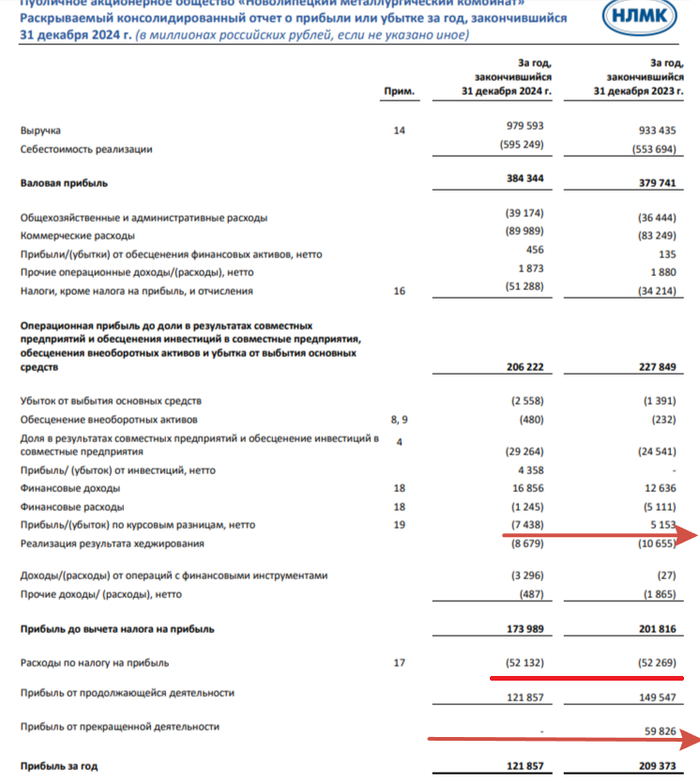

🔩 НЛМКпредставил фин. результаты по МСФО за 2024 г. Проблемы металлургов лежали на поверхности, поэтому слабое II полугодие комбината меня не удивило (рентабельность по EBITDA — 26%). На снижение чистой прибыли не стоит обращать внимание, главный показатель у компании FCF (дивиденды), так что приступим к отчёту:

▪️ Выручка: 979,6₽ млрд (+4,9% г/г)

▪️ EBITDA: 256,9₽ млрд (-6% г/г)

▪️ Чистая прибыль: 121,8₽ млрд (-41,7% г/г)

💬 Компания не предоставляет опер. данные, но у нас есть данные от WSA за 2024 г., где известно, что РФ произвела 70,7 млн тонн стали (-7% г/г). Имеются устаревшие данные, где 40% выручки приходилось на внутренний рынок, 60% на экспорт (18% — США, 14% — EC). Думаю, что % был сдвинут в сторону России, но всё же осталась EC, где продлено разрешение на импорт стальных полуфабрикатов до 2028 г. и США. Если учитывать цены на сталь в России, то во II полугодии цена снижалась с каждым месяцем, но по итогу она была выше, чем в 2023 г. — 74,3₽ тыс./т (+7,7% г/г), а экспорту помог ослабший ₽ (средний курс $ в 2024 г. — 92,5₽, +8,5% г/г).

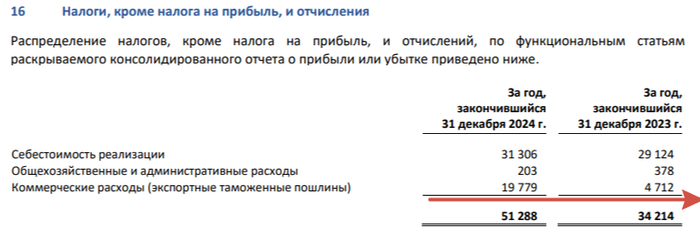

💬 По выручке не должно возникнуть вопросов (высокие цены компенсировали падение производства). Но операционные расходы увеличились до 773,4₽ млрд (+9,6% г/г, темпы выше чем в выручке), повлияли статьи: себестоимости продаж — 595,2₽ млрд (+7,5% г/г, перестроение логистики, скидки), налоги/отчисления — 51,3₽ млрд (+50% г/г, экспортные пошлины выросли в ~4 раза) и коммерческие расходы — 51,3₽ млрд (+8,2% г/г, инфляция). Как итог опер. прибыль снизилась до 206,2₽ млрд (-9,5% г/г).

💬 Чистая прибыль значительно просела, но есть несколько нюансов. Стоит отметить лучшую разницу финансовых доходов/расходов — 15,6 млрд (годом ранее 7,5₽ млрд, долги номинированы в валюте под 3-4% и компания их сократила, а из-за высокой ключевой ставки % по депозитам растут). Но т.к. долги валютные, то с ослаблением ₽ под конец 2024 г. по курсовым разницам образовался убыток в 7,4₽ млрд (год назад прибыль 5,1₽ млрд). В 2025 г. налог на прибыль был повышен с 20 до 25%, из-за этого налог пересчитали в 2024 г. и эффект был равен -9,9₽ млрд. В 2023 г. эмитент продал часть европейских активов/заводы в России, прибыль — 59,8₽ млрд (в 2024 г. уже нет такой роскоши).

💬 Кэш на счетах сократился до 87,7₽ млрд (выплата дивидендов, гашение долга, инвестиции, на конец 2023 г. — 204,6₽ млрд). Долг уменьшился — 77,5₽ (на конец 2023 г. — 92,2₽ млрд), как вы можете понять, чистый долг отрицательный, а показатель Чистый долг/EBITDA составил -0,04x, что указывает на фин. стабильность компании.

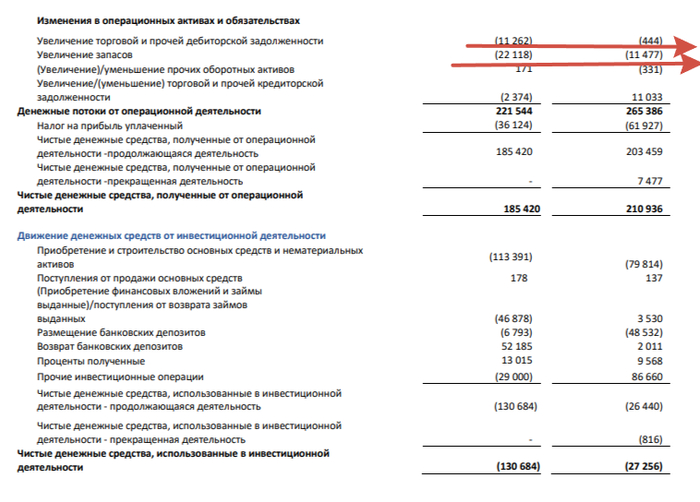

💬 OCF снизился до 185,4₽ млрд (-12,1% г/г) вследствие оттока в оборотном капитале (увеличилась дебиторка/запасы, выплатили по кредиторке). CAPEX неожиданно подрос до 113,4 млрд (+42,1% г/г, самые крупные затраты из 3 металлургов), как итог FCF уменьшился до 82₽ млрд (-39,5% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за 2024 г. 13,7₽ на акцию (див. доходность — 10,5%).

📌 Перспективы? По данным WSA выплавка стали в РФ с 2025 г. продолжает падать, а перевозки по РЖД только это подтверждают. Ключевую ставку не собираются снижать, а застройщики не намерены повышать предложения недвижимости, цена на сталь с марта начала подрастать, но она ниже, чем в 2024 г. (в апреле — 68,8₽ тыс. за тонну) и не забывайте про укрепление ₽ (страдает экспорт). Есть сомнение в дивидендах за 2024 г., из-за сложной ситуации в металлургической отрасли могут сократить/отменить. Какие плюсы? Компания явно сократит CAPEX, это повлияет на FCF, ослабление ₽ в I кв. скажется на курсовых разницах, при перемирии у компании есть заводы в США (отмена пошлин и т.д.). Также металлурги попросили повысить цену отсечения при взимании акциза на жидкую сталь до 54000₽ за тонну (сейчас 30000₽). Но в 2025 г. мало перспектив для металлургической отрасли.

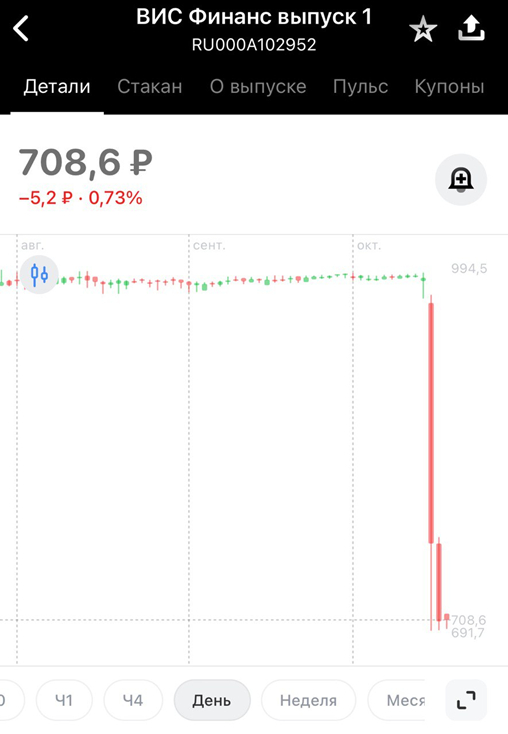

Аферы (оферты) с заниженным купоном становятся массовыми. Мы продолжаем вешать 💩 на таких эмитентов и приглашаем в наш 🤬Black-list

🤬Black-list – список компаний, где нерыночные ставки после оферт приводили к убыткам. Компании зарабатывают на забывчивых инвесторах и зачастую это именно розничный инвестор, у кого в портфеле 20+ выпусков, а сам портфель на пару сотен тысяч. За всем не уследишь.

Пример ВИС Финанс -30% за пару дней. Где уж тут надежные инвестиции? И не важно, какой рейтинг. Меняется купон - меняется цена

Оферта по выпуску ФСК-Россети 001P-05R (ISIN RU000A101LX1)

Срок подачи: 17-23 апреля

Ставка после оферты: 0,01% ❗️

Объем выпуска: ₽15 млрд

Кредитный рейтинг: ААА (АКРА)

Следующая оферта через год. Чтобы при ставке 0,01% выпуск торговался с доходностью хотя бы 20%, выпуск должен потерять те же 18-20%

Выпуск не очень ликвидный, но в отдельные дни оборот достигал 30 млн

Мы дождемся информации, сколько облигаций не было выкуплено по такой заманчивой оферте и примем решение на счет включения в 🤬Black-list.

В Т-Инвестициях этого выпуска нет

Так зачем покупать облигации с офертой, если можно без?

- доходность бондов с офертой, в среднем, на 1-1,5% больше, чем тот же эмитент, или то же кредитное качество, но без оферты

- из 700 выпусков облигаций в кредитном рейтинге от ВВВ- до АА+ у ~200 выпусков есть оферта. А значит, выбор бумаг шире

- когда купон после оферт рыночный – это позволяет не продавать облигации, что дает экономию на комиссиях, и иногда налогах (если покупал ниже номинала и можно применить ЛДВ)

Чтобы не пропускать оферты – мы придумали проект 🗓 Календарь оферт

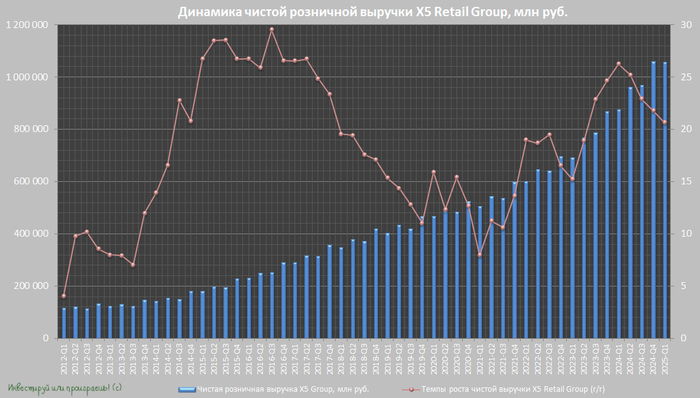

🛒 X5 Group традиционно первой среди продуктовых ритейлеров отчиталась о своих операционных результатах за 1 кв. 2025 года, а значит самое время внимательно изучить их вместе с вами. Тем более, что после состоявшейся редомициляции акции компании пользуются сейчас повышенным вниманием среди инвесторов.

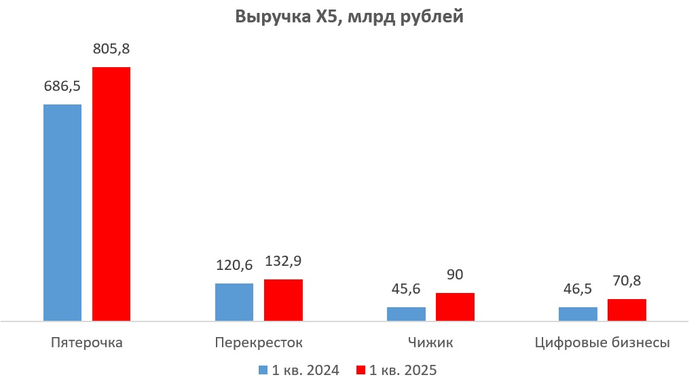

📈 Выручка с января по март увеличилась на +20,7% (г/г) до 1070 млрд руб. Благоприятное сочетание высокой инфляции и расширения торговой сети позволяют компании демонстрировать высокие темпы роста, уверенно закрепляясь в статусе лидера отрасли по этому показателю.

📈 Цифровые бизнесы в отчётном периоде показали бурный рост на +52,3% до 70,8 млрд руб. Главными потребителями услуг по доставке готовой пищи выступают молодые покупатели, предпочитающие экономить собственное время, отдавая предпочтение быстрому обслуживанию. Да и я, признаюсь, частенько заказываю в "Перекрёстке" продукты онлайн, с доставкой прямо домой - это удобно, экономит время и порой даже выгоднее, чем оффлайн.

Одной из уникальных черт цифровой коммерции является очень высокая степень конкуренции. Всего 10 лет назад концепция онлайн-доставки казалась фантастикой, а сейчас превратилась в неотъемлемую составляющую повседневной жизни. Этот феномен породил беспрецедентную борьбу за клиента между многочисленными игроками рынка, каждый из которых пытается завоевать лояльность покупателей уникальными предложениями и сервисом.

И, надо сказать, в настоящий момент X5 прочно заняла вторую позицию среди сервисов доставки еды в России, уступая первенство только сервису Самокат, который принадлежит Сберу. При этом стоит отметить, что за последний год дистанция между ними существенно сократилась, и руководство X5 открыто заявляет о своём намерении в среднесрочной перспективе возглавить список лидеров!

Рискну предположить, что Сбер, будучи владельцем крупнейшего сервиса доставки, не пожелает без боя терять первое место и постарается удержать лидерство всеми силами. А потому, в условиях обострившегося соперничества, можно ожидать усиления маркетинговой активности обоих игроков, а также значительного увеличения расходов на оплату труда курьеров. Подобные меры, безусловно, негативно отразятся на рентабельности бизнеса обеих компаний, но зато какая битва двух титанов нас ждёт!

📈 Но вернёмся всё же к результатам X5. Сопоставимые продажи (Like-for-Like) в отчётном периоде также заметно выросли - на +14,6% (г/г). Любопытно, что средний чек увеличивался более сдержанными темпами, по сравнению с инфляцией, при этом отмечено увеличение посещаемости торговых точек. Вероятнее всего, руководством компании была принята осознанная стратегия, нацеленная на привлечение покупателей через специальные акции и скидки.

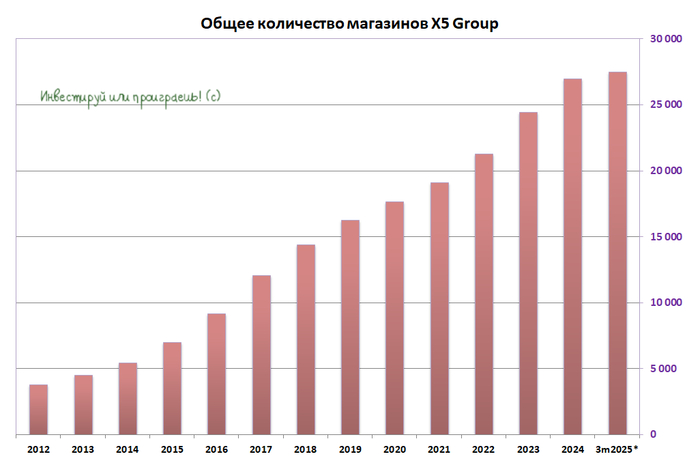

🏪 С января по март X5 Group открыла 521 новый магазин. План компании на 2025 год предусматривает открытие более 2000 магазинов, и текущая динамика укладывается в рамки заявленных амбиций.

📊 Занимательная статистика: на сегодняшний день ТОП-5 крупнейших игроков продовольственной отечественной розницы в совокупности контролирует приблизительно 40% рынка. Между тем, в большинстве развитых стран этот показатель существенно выше - в среднем в 1,5–2,0 раза. И это ещё больше наводит на мысль, что дальнейшая консолидация отрасли выглядит неизбежной, поскольку позволяет крупнейших игрокам добиваться выгодных закупочных цен и экономии на масштабах.

👉 Разумеется, высокая инфляция играет на руку X5 Group, позволяя ей демонстрировать солидные темпы роста выручки. Однако ЦБ предупреждает о возможной смене инфляционной тенденции уже начиная с мая, что замедлит рост среднего чека компании. Тем не менее, если в вашем портфеле есть акции X5, рекомендую держать их и дальше, а вот если вы к ним продолжаете присматриваться, то приобретение бумаг по цене ниже 3000 руб. представляется оправданным решением. Запишите себе и не забудьте!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И хорошей вам рабочей недели!

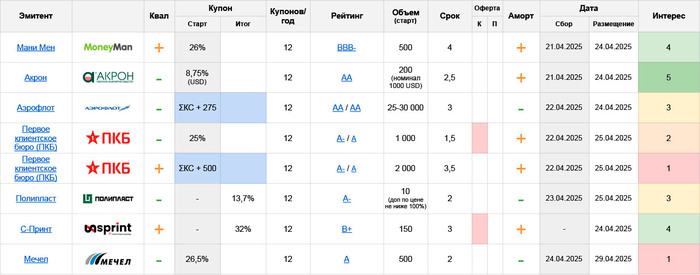

💰 Мани Мен: BBB-, купон до 26% ежемес. (YTM до 29,34%), 4 года, 500 млн. Свежий разбор эмитента тут, в годовом отчете ничего принципиально нового – примечательно только, что за 4 квартал резко вырос портфель выданных займов (почти +1,3 млрд., +18%).

Набор длинных BBB- сейчас совсем минималистичный. Прошлый выпуск Мани Мена RU000A10AYU6 торгуется лучше группы, но не настолько лучше, чтобы расширять выборку на весь BBB-грейд. Как видно, сколько-то интересным к нему новый будет в районе стартового ориентира, там и планирую поучаствовать

⚠️ На купоне 25% – разницы не останется. И нормальный запас прочности есть только на 26%, т.к. куда будет мотать рынок на неделе – еще вопрос. Ожидания пока хорошие, но у нас и так реакция бывает буквально на любой шорох, а уж накануне опорного заседания ЦБ – тем более

🌾 Акрон USD: AA, купон до 8,75% ежемес. (YTM до 28,71%), 2,5 года, 200 млн. USD

Синим подсветил юаневые выпуски Акрона (остальное – USD-бумаги в AA-грейде). В пределах купона 8% считаю, что выглядит адекватно

Гадать краткосрочно насчет курса USDRUB последнее время лишено особого смысла, поэтому рассматриваю выпуск через призму общей валютной позиции в портфеле. У меня ее меньше, чем хотелось бы, соответственно планирую поучаствовать

✈️ Аэрофлот: AA, флоатер ΣКС+275 ежемес. (EY 26,52%), 3 года, 30 млрд.

Для своей рейтинговой группы слабоватые параметры, здесь достаточно бумаг сравнимой длины с ожидаемой доходностью 27-28%. Судя по собственному выпуску RU000A103943 – Аэрофлот торгуется в рамках своего формального рейтинга, без явной «премии за бренд» (но выпуск у них всего один, совсем уверенно утверждать сложно)

При этом, бумага длинная – для флоатера это минус, т.к. вероятность существенного снижения КС в период обращения сейчас кажется высокой. Более короткие бумаги на 1-1,5 года могут отработать намного ближе к своему нынешнему EY

Поэтому особого интереса тут не вижу, разве что в какой-то широкий портфель рейтинговых флоатеров, если кто выбрал себе такую стратегию (по части платежеспособности, и по стабильности кредитного рейтинга тут сейчас всё хорошо)

💰 ПКБ: A-/A, 2 выпуска – фикс до 25% ежемес. (YTM до ~27,46%), флоатер ΣКС+500 ежемес. (EY~29,34%)

Эмитент вполне качественный и торгуется ближе к доходностям чистого рейтинга A, хотя еще летом 2024 формально оставался в BBB-грейде

Ранее ПКБ частично принадлежало фонду Baring Vostok, который продолжает распродавать свои российские активы – в результате за 2 года компания дважды сменила собственника, а в 2024 из нее вывели 15 млрд. дивидендами (примерно 2 годовые прибыли). Но даже так – в плане текущей кредитоспособности особых вопросов к ПКБ нет

⚠️ Зато есть вопросы к их стилю размещения. Летом-2024 стакан в их выпуске RU000A108U72 был буквально уничтожен благодаря активной раздаче со стороны орга сильно ниже номинала. Схожим образом размещались и прочие их бумаги 2024 года. Оргом везде была, внезапно, Синара, и в новом выпуске – тоже она. Поэтому участие в первичке тут чисто статистически нецелесообразно (хотя старт по фиксу в целом и неплохой)

Флоатер, как и в прочих последних «двойных» выпусках, – изначально хуже по параметрам, чем старые флоатеры ПКБ на вторичке и, вероятно, адресован конкретным профучастникам, а не рознице

⚗️ Полипласт USD: A-, купон 13,7% ежемес. – допразмещение выпуска RU000A10B4J5 по цене не ниже 100% (YTM до 14,65%)

За счет высокого долларового купона выпуск хорошо зашел рынку и торгуется сейчас в районе ~105% (YTM~11,2%) – поэтому я сомневаюсь, что реальная цена допки будет сильно ниже. Брать в районе рыночной – тоже идея сильно на любителя, но подождем более подробной информации об условиях и порядке сбора, их пока не озвучили

🖨 С-Принт: B+, купон 32% ежемес. (YTM 37,14%), 3 года, 150 млн.

Классическая ВДО с большими долгами, отрицательным денежным потоком, уверенным накоплением запасов с дебиторкой, и, кроме того, – регулярный фигурант списка должников ФНС. Если бы еще и бизнес не рос операционно – тут можно было бы смело выписывать преддефолт

Но бизнес все же растет, и позитивный сценарий с нормализацией долговой нагрузки в течение следующих пары лет здесь построить можно, хотя бы в теории. Правда, даже так менее страшно не становится, т.к. прочности тут примерно нисколько. Кредитный рейтинг считаю более, чем оправдан

За эти риски нам дают высокий купон 32% на 3 года – не сказать, что совсем много, плюс-минус на уровне прошлых выпусков RU000A108BE7 и RU000A1098H9. Но в них для полного раскрытия YTM надо еще надо дожить и пережить аморты в 2026 году – поэтому новый выглядит явно предпочтительнее. И в целом по рейтинговой группе параметры хорошие

Знакомство с ВДО с такой бумаги начинать точно не стоит, но кто более-менее уверенно себя чувствует в этом сегменте – вариант вполне интересный. Спекулятивно, разумеется. Большим объемом и надолго в такое нельзя, а небольшим – почему бы и не поиграться. Сам в такое обычно тоже хожу, и планирую сходить сейчас

🪨 Мечел: А, купон 26,5% ежемес. (YTM 29,97%), 2 года, 500 млн.

Компания, которая давно уже стала синонимом проблемного долга, с ужасным отчетом по итогам 2024 и с неоднократными историями реструктуризаций в анамнезе. Я для себя не вижу тут большой разницы со С-Принтом по уровню рисков и зачем сюда лезть – абсолютно не понимаю

Формально, премия к рейтинговой группе есть, и сам выпуск совсем небольшой. В норме такое было бы интересным. Но вряд ли Мечел будет торговаться в доходностях A-грейда, здесь история как в Самолете, АПРИ и т.п., которые есть смысл сравнивать только со своими собственными бумагами

Участвовать не планирую, тем более это предполагает заморозку бумаг под заседание ЦБ по ставке (от самого заседания ничего сильно плохого пока не жду, но это в любом случае дополнительный риск, а рисков тут и без того выше крыши)

Индекс Мосбиржи на этой неделе завершил неделю ростом, 2 компании рекомендовали дивиденды, появились новые отчеты за 2024 год,ставки по вкладам снижаются, прошли новые размещения облигаций: об этом и многом другом читайте в традиционном выпуске событий за неделю.

Индекс Мосбиржи, дивиденды Российский фондовый рынок завершил относительно спокойно, индекс Мосбиржи вырос за неделю на 1,5% с 2831 до 2872 пунктов. Нефть подорожала, рубль укрепился. Сейчас видимо следующая важная дата - 25 апреля, заседание ЦБ по ключевой ставке.

🔹Дивидендный календарь пополнился следующими рекомендациями: - Хэндерсон 20 р. (по итогам 1 квартала); - Аренадата 0,86 р. (по итогам 2024 г.) и 2,57 р. (за 1 квартал 2025 г.). АЛРОСА и ТМК не будут выплачивать дивиденды. Скоро будут новые рекомендации: Сбербанк определится с размером дивиденда до конца апреля, а Роснефть 25 апреля.

RGBITR и облигации 🔹Индекс гособлигаций RGBITR за неделю подрос с 629 до 631 пункта. Доходность длинных ОФЗ составляет до 16%, коротких до 19%.

🔹Прошел сбор заявок на участие в размещении облигаций (в скобках указан финальный купон): Мегафон 2Р9 и 2Р8 (КС+1,8%), Новые технологии 1Р5 и 1Р6 (23,5% и КС+4,5% соответственно), Полипласт П2Б4 (25,5%), Газпромкапитал 3Р13 (7,65% в долларах), МВ Финанс 1Р6 (26%), Ростелеком 1Р16R (17,65%), Яндекс 1Р1 (КС+1,7%), РЖД 1Р-42R (17,4%), Самолет БО-П16 (25,5%). Размещение флоатера Самолет БО-П17 перенесли на более поздний срок.

🔹На очереди следующие размещения (в скобках указан ориентир по купону): Акрон 1Р8 (8,75% в долларах), Аэрофлот П2Б1 (КС+2,75%), Мечел 1Р1 (26,5%).

🔹Головная структура нефтесервисного холдинга "Борец" - ООО "Производственная компания "Борец" - перешла под контроль государства в лице Росимущества.

Отчетность компаний 🔹 НЛМК отчет за 2024 г. по МСФО за 2024 год: чистая прибыль 121,9 млрд.р (-42% г/г), выручка группы выросла на 5%, до 979,6 млрд р.

🔹 ИКС5 представил операционные результаты за 1 квартал 2025 года: выручка выросла на 20% составила 1,07 трлн р. при 14,6% росте сопоставимых продаж и 9% расширении торговых площадей. В I квартале X5 открыла 521 магазин (с учетом закрытий).

🔹ММК представил операционные результаты за 1 квартал 2025 года: Выплавка чугуна снизилась на 6,9% год к году, до 2 182 тыс. т, производство стали сократилось на 13,4%, до 2 573 тыс. т. Продажи металлопродукции уменьшились на 11,1%, до 2 428 тыс. т

🔹Ранее разобрал отчеты Фосагро, Газпром нефти , Московской биржи, Татнефти, Роснефти, Лукойла и Новабев.

Что еще?

🔹 Инфляция в РФ с 8 по 14 апреля 2025 года составила 0,11% после 0,16% с 1 по 7 апреля, 0,20% с 25 по 31 марта. С начала месяца рост цен к 14 апреля составил 0,27%, с начала года - 2,99%.

🔹Яндекс объявил о приобретении службы доставки Boxberry.

🔹Ставки по вкладам в банках снова снизились. Самые выгодные вклады можно посмотреть тут.

🔹Рубль стал самой динамичной мировой валютой показав в этом году сильный рост по отношению к доллару.

🔹ЦБ может запретить банкам взимать комиссии по программам льготной ипотеки.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

За последний месяц акции Газпрома стремительно обвалились и фактически стали лидером снижения среди голубых фишек. Именно они и утопили индекс ММВБ к моей цели, уровню 3000 пунктов, а затем и к следующей цели 2800 и даже уровню 2600. До конца марта именно Газпром препятствовал падению индекса, так как держался значительно лучше широкого рынка, но затем именно он стал слабее большинства ликвидных бумаг. И в итоге почти за два месяца от максимума в феврале падение составило почти 37%! После чего акциям удалось отскочить со дна почти на 17%. Давайте проанализируем, какие возможны дальнейшие сценарии развития движения акции и разберемся, почему они вообще так резко обвалились.

График (H4) акций Газпрома

Ответить на последний вопрос, кстати, вообще не сложно — потому что акции столь же стремительно выросли в феврале и были крайне сильно переоценены. А когда наступает время прозрения на рынке, рынок довольно быстро возвращает такие акции к более справедливой стоимости. Вот Газпром и обвалился значительно сильнее других крупнейших бумаг.

По сути, у него даже не было никаких коррекций вплоть до уровня ₽116, с тех пор как цене удалось закрепиться под уровнем ₽168. А в этом случае я как раз тогда прогнозировал ускорение падения цены к уровню ₽158, а затем к ₽152. Падение в марте прогнозировал и по всему рынку акций, поэтому упорно шортилфьючерс на индекс еще от 3360 пунктов в расчете на падение, как минимум, к области 3000-3025, что в конце марта уже и произошло.

Но на этом падение не остановилось, индекс смог закрепиться под уровнем 3025, поэтому снова вернулся на нем в шорт уже с расчетом на падение к 2900 и следующему уровню 2800, что произошло уже всего через неделю и как раз благодаря стремительному обвалу акций Газпрома. Поэтому в тот момент времени уже прогнозировал по ним падение к сильной поддержке ₽136.

И довольно быстро цена к ней и пришла, отскочила и пробилась дальше вниз. Газпром начал пробивать подряд все уровни поддержек. Тогда стало понятно, что при такой скорости падения, скорее всего, цена в итоге придет к следующей сильной и последней поддержке, уровню ₽116. Поэтому в начале апреля ожидал снижение цены уже к этому уровню, как писал в телеграм-канале.

Кстати, в телеграм-канале ранее публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

В итоге вблизи него падение и завершилось, примерно на ₽116,7, после чего цена резко перешла к росту на фоне мощного отскока рынка США и позитивных новостей.

Удивительно, но акции Газпрома проехали почти 60 рублей без какой-либо заметной коррекции на всем этом пути. А ведь ранее любые просадки этой акции постоянно резко откупались на всяких странных новостях по возможной покупке Северных потоков иностранными инвесторами, а также на общем позитиве. Выглядело это очень странно, поскольку новость всегда была одна и та же, без конкретики, и поверить в возможность реализации подобной сделки было крайне трудно, по крайней мере, лично мне.

Однако рынок охотно верил из-за чего котировки Газпрома взлетали на ₽10 за несколько часов. А вот все остальное время, что Газпром, что и индекс ММВБ в основном корректировались. И в целом, внимательный инвестор бы заметил, что рынок акций стал расти только на однотипных позитивных новостях или высказываниях влиятельных людей, причем без конкретики и деталей.

То есть все, что нужно было, чтобы рынок акций перешел к большой коррекции — это появление негативных новостей или хотя бы отсутствие позитивных. С этим мы как раз столкнулись в конце марта и начале апреля, поэтому рынок акций во главе с Газпромом перешел к непрерывному падению, которое еще и стало рекордным в истории рынка РФ. И такое поведение рынка является прямым доказательством того, что он был значительно переоценен в феврале.

Кстати, интересный факт. Акции Газпрома перестали уверенно откупать практически сразу после того, как был опубликован отчет об убытке компании за 2024 год в размере ₽1,076 трлн. На этом отчете сильного падения не было, но вот резкие и большие откупы прекратились. Как будто у инвесторов что-то щелкнуло в голове, и они поняли, что покупают за ₽170+ что-то не то, что у этого чего-то может не быть дивидендов (будто это и без отчета не было весьма вероятно). Через несколько дней акции Газпрома и полетели сильнее всех вниз.

Теперь же индекс остановил падение возле уровня 2600, резко отскочил к уровню 2800 и перешел к консолидации выше этого уровня. На прошлой неделе снова вернулся в шорт фьючерса на индекс от уровня 2800 в расчете на снижение к 2700, так как цена оставалась в нисходящем тренде. Однако этот тренд несколько дней назад был пробит, поэтому шорт закрыл около уровня 2800, как планировал в прошлом обзоре при закреплении цены над этим уровнем, ведь в этом случае ожидал продолжение роста индекса к 2900.

Но, по сути, рост индекса после достижения 2850 перешел в консолидацию. Цена возвращалась снова и не раз к уровню 2800, а затем снова пошла вверх, постояла в узком боковике и достигла 2907 пунктов по индексу в четверг вечером (если смотреть по IMOEX2). Понять намерения рынка при такой динамике сложно. Чисто технически, чтобы перейти к росту к 3000 пунктам, сначала стоило сделать возврат к 2700.

Поэтому в целом, больше склоняюсь к коррекции индекса к 2700, может ниже. Все-таки слишком быстро вырывается рынок вверх. Обычно нисходящий тренд так резко не завершается. Но выше, возле 2900, есть еще одна линия нисходящего тренда. Не исключаю, что индекс может еще до нее дойти, но не рассчитываю на рост выше нее в ближайшие дни. Поэтому в четверг вечером взял шорт по фьючерсу на индекс от 2900 со стопом. Если цена пробьет трендовую, то закрою позицию.

Возможно, в этом еще может помочь картина в акциях Газпрома. Там цена застряла возле сопротивлений ₽134-136 и движется в рамках локального аптренда в сторону большого нисходящего тренда, как видно и графика. Ориентироваться стоит как раз на вот эти трендовые линии. Вероятнее всего, коррекция цены начнется после пробоя локального аптренда, к которому прижимается цена последние дни. Тогда она может упасть к уровню ₽122, где Газпром снова будет привлекателен для покупки. Покупать же его по текущим рискованно, хоть цена и может продолжать рост выше до тех пор, пока остается в аптренде, но для разворота вверх, на мой взгляд, все-таки не хватает еще одной волны падения. И судя по последним политическим новостям, это будет зависеть именно от них, а также от заседания ЦБ. То есть следующая неделя будет очень богатой на новости, поэтому готовьтесь к высокой волатильности.

Как и раньше, думаю, небольшие спекулятивные покупки на откатах (на данный момент обязательно со стопом) можно рассматривать, ведь глобальный нисходящий тренд удалось пробить, однако еще не было его ретеста сверху, а также построения нового большого аптренда, поэтому быть уверенным, что рынок уже развернулся вверх, еще нельзя. А значит пока стоит дождаться появления более существенных признаков завершения падения, прежде чем что-то основательно покупать. Тогда можно будет рассчитывать на продолжительный рост акций, и я обязательно вас об этом предупрежу.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, наконец-то акции Газпрома вернулись к более-менее справедливой стоимости. Цена пытается перейти к росту, но, на мой взгляд, технически перед этим должна быть еще одна волна падения. Надеюсь, что ее дадут, иначе получится, что хорошего входа в лонг (не на панике) по нормальной цене рынок опять не даст, как было в декабре.