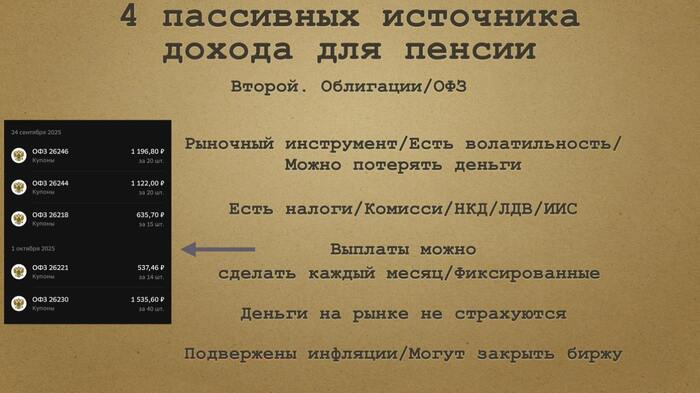

Топ-10 дивидендных акций в 2025 году от «Цифра брокер»

Многие аналитики прогнозируют, что пик по ключевой ставке пройден, доходности по ОФЗ снижаются и когда начнут снижать ставку, начнется сумасшедший рост акций, но есть акции которые помимо роста "тела" дадут еще хорошую дивидендную доходность, именно такой ТОП составил Цифра брокер, представляю вашему вниманию ТОП-10 акций!

Свежие разборы компаний и отчетов: X5 Retail Group, Фосагро, Т-Технологии, Роснефть, Интер РАО, Акрон, ММК, Whoosh, Северсталь, Газпром нефть, Яндекс, Мечел, OZON, Сбербанк.

Свежие облигации: Селектел (КС+4%), Новосибирскавтодор (29%), Металлоинвест (КС+2,75) Positive Technologies (КС+4%), ТГК 14 (до 29%), Европлан (до 27,5%), ГТЛК (до 24%), Русал (КС+4,5%), Авто Финанс Банк (до 24,5%), М.Видео (до 25,5%)

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

Займер

Несмотря на жесткий контроль МФО со стороны государства, займер хорошо зарабатывает и выплачивает 100% от чистой прибыли на дивиденды. Сколько еще продлится атракцион щедрости? Неизвестно, зато вы можете прочитать последний отчет компании тут.

Прогнозируемые дивиденды: 36,3 рубля или 25% дивидендной доходности.

ИКС 5

Вероятность выплатить дополнительные дивиденды есть, так как ранее объявленные дивиденды это деньги накопленные за прошлые года. Ждем.

Прогнозируемые дивиденды: 696 руб или 21% дивидендной доходности. (без учета ранее объявленного спецдив. 648 руб). Последний отчет тут.

Лента

Уровень долговой нагрузки опустился ниже 1,0х, это позволяет выплатить дивиденды, но здесь все будет зависеть от СД.

Прогнозируемые дивиденды: 206 руб или 14% див.доходности. Последний отчет тут.

МТС

Компания собирается выплатить дивиденды в ущерб будущему развитию, а все из-за того что материнской компании нужны деньги. Думаю очень скоро МТС поймут свою ошибку.

Прогнозируемые дивиденды: 35 руб или 16% див.доходности

ЕвроМедЦентр (ЕМЦ)

Один раз компания уже кинула своих акционеров, почему они не могут сделать это еще раз? Я выбираю Мать и Дитя, ЕМЦ мимо.

Прогнозируемые дивиденды: 124 руб или 16% див.доходности

Ленэнерго

Дивидендный аристократ, выплачивает стабильно и много, держу в портфеле на проливе докупаю. Их дивы не секрет и легко прогнозируемы. Последний отчет тут.

Прогнозируемые дивиденды: 29,1 руб или 15% див.доходности

Сургутнефтегаз преф

Хороший хэдж от девальвации, т.к половина кубышки находится в валюте. Держу компанию, на снижении докупаю.

Прогнозируемые дивиденды: 7,8 руб или 15% див.доходности

Хэдхантер

Нужно смотреть отчет, потому что я не понимаю откуда они взяли такую сумму.

Прогнозируемые дивиденды: 460 руб или 15% див.доходности

Лукойл

Входит в ТОП-3 моего портфеля, дивидендный аристократ, отличная компания, подбираю на откатах. Последний отчет тут.

Прогнозируемые дивиденды: 460 руб или 15% див.доходности

Газпром нефть

Пока Газпрому нужны деньги дивиденды будут платиться стабильные и высокие.

Прогнозируемые дивиденды: 81 руб или 15% див.доходности

Было бы интересно посмотреть на эту подборку в конце года и проверить их прогноз, потому что подборка спорная у меня 6/10, также присматриваюсь к Займеру. А у вас есть акции из этой подборки?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!