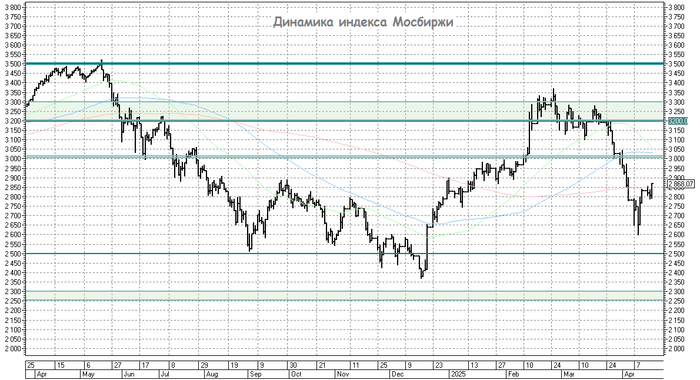

Золотой дождь смывает американские ценные бумаги

За два последних месяца институциональные инвесторы планеты рекордно сократили свои вложения в американские акции. Ожидается, что тотальное сокращение продолжится. Такие результаты показал проведенный BofA Global Research ежемесячный опрос управляющих компаний.

BofA опросил 164 инвестора, под управлением которых находятся активы на сумму $386 млрд.

В частности, 42% инвесторов заявили, что ожидают глобальную рецессию. Такая доля пессимистов является самым высоким показателем с июня 2023 года и четвертым по величине уровнем за последние 20 лет.

Кроме того, 73% опрошенных заявили, что, по их мнению, тема «исключительности США» достигла своего пика. То есть, раннее рекомендация прежде всего покупать объекты для инвестиций в США, считалась сама собой разумеющейся. И эта идея двигала рынки в последние месяцы. Но теперь 49% управляющих считают, что самой актуальной торговлей на рынках сейчас является «длинная позиция по золоту», впервые за 24 месяца вытеснив ставки на американских технологических гигантов.

Параллельно 61% опрошенных ожидают, что доллар США обесценится в течение следующих 12 месяцев, и это станет самым сильным падением с мая 2006 года.

Аналитик Mind Money Тимофей Крупенков: «За последние несколько недель доллар резко упал по отношению к большинству других валют, при этом евро, японская иена и швейцарский франк резко выросли».

Золотой резерв служит гарантией от экономических кризисов, предоставляя материальный актив, который сохраняет стоимость даже при обесценивании других активов. США владеют крупнейшими запасами золота в мире, составляя примерно 8133 метрических тонны по состоянию на 2024 год.