🏠 Строительная компания ЛСР представила операционные результаты за I квартал 2025 г. С учётом отмены льготной ипотеки/видоизменении семейной (программ стало мало, а льготная ипотека была главным двигателем ипотеки на первичное жильё) и высокой ключевой ставки (заградительные %, которые привели к аховым платежам) ожидалось, что I квартал станет провальным для компании, но застройщики нашли "выход" из данной ситуации. Давайте рассмотрим результаты I квартала:

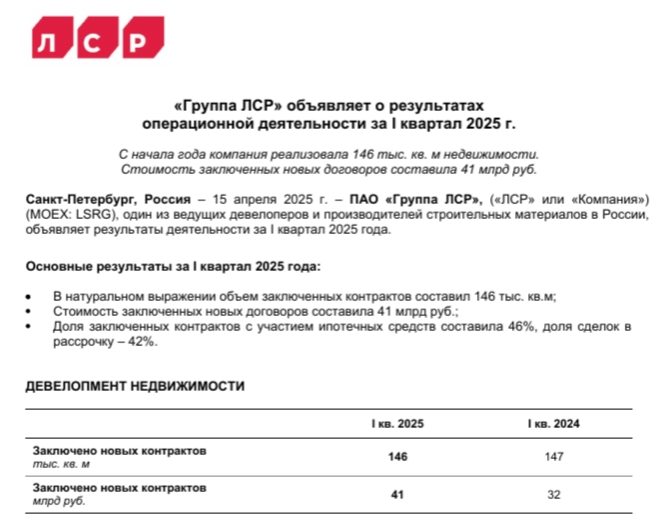

💬 Заключено новых контрактов: 146 тыс. кв. м (-0,7% г/г)

💬 Заключено новых контрактов: 41₽ млрд (+28,1% г/г)

💬 Средняя цена квадратного метра: 280,8₽ тыс. (+29% г/г)

Ещё в годовом отчёте за 2024 г. по операционным результатам было видно, что всего за год ипотечные программы разогнали стоимость квадратного метра в новостройках до аховых значений — 245,5₽ тыс. (+23,9% г/г). Была надежда, что рост стоимости квадратного метра будет стагнировать из-за отмены льготной ипотеки/видоизменении семейной и высокой ключевой ставки, но застройщикам понадобился всего квартал, чтобы поднять цену, и оставаться с высокой маржой на плаву. Ответ на поверхности: доля заключённых контрактов с участием ипотечных средств составила 46%, доля сделок в рассрочку — 42%.

Всё просто ипотечные кредиты перетекли в рассрочку, но рассрочка эта от застройщиков и она в корне отличается от той к которой вы привыкли (равные платежи на весь срок поделенные на сумму приобретаемого товара):

⏺ Покупатель вносит на счёт застройщика первый взнос (он меньше, чем заградительные цифры от банка в размере 20-30% от стоимости жилья, около 5-10%). Пока идёт строительство дома он платит рассрочку без оформления ипотеки.

⏺ Так как график платежей рассчитывает строительная компания, то она заинтересована в клиентах, поэтому предлагает вносить примерно 1% от стоимости жилья, а не делит всю сумму на 1-3 года пока идёт стройка. То есть платежи получаются комфортными в первое время.

⏺ За несколько месяцев до ввода жилья в эксплуатацию, вам предлагают внести оставшеюся сумму или оформить ипотеку. То есть остаток суммы вы возвращаете уже банку. Деньги, которые вы вносили как платежи, становятся первым взносом.

А главное, что делает застройщик, это увеличивает стоимость жилья для такой рассрочки, поэтому квадратные метры так подорожали. Ещё один риск для покупателя, который выберет ипотеку после введения в эксплуатацию дома, что ключевая ставка останется на высоком уровне и платежи станут не подъёмными. ЦБ выпустил стандарт защиты прав и законных интересов ипотечных заёмщиков в начале 2025 г., чтобы предостеречь от различных схем кредитования застройщиками, но как мы видим это не помогло.

📌 Оживление в ипотеке с господдержкой должно в скором времени произойти, с 07.02.25 по 06.08.25 был увеличен уровень возмещения банкам на покупку квартиры до КС + 3,0 п.п. и на ИЖС до КС + 3,5 п.п., а с 1 марта смягчены макронадбавки по кредитам с LTV менее 80 и ПДН менее 70, также с 1 апреля госпрограмма по семейной ипотеке будет расширена на вторичный рынок в городах, где строится не более двух многоквартирных домов. С учётом данных по РЖД застройщики пытаются меньше строить, чтобы ограничить предложение и нормализовать спрос (получается же), поэтому никто просто так от высокой маржинальности отказываться не будет.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor