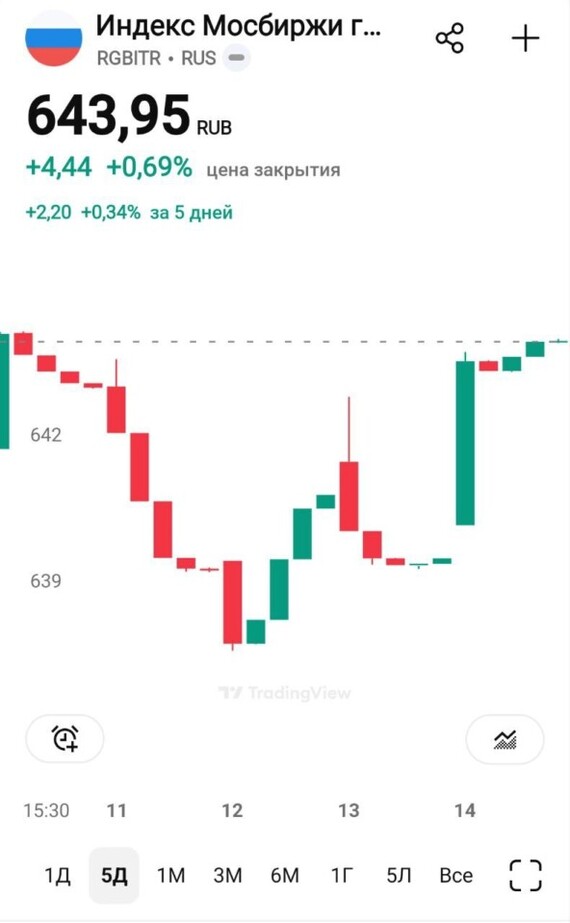

На этой неделе индекс ММВБ продолжил снижение от уровня 3200 после отскока к нему в понедельник. В итоге постепенно цена упала к моей первой цели, уровню 3120, который на этот раз удалось достичь и даже пробить до 3100 пунктов. Также удалось пробить и последнюю границу большого аптренда. Однако пробой оказался ложным, на позитивных новостях падение акций снова выкупили, и в пятницу индекс вернулся опять к уровню 3200. Давайте проанализируем текущую рыночную ситуацию и определим наиболее вероятный путь дальнейшего движения индекса.

Рассмотрим подробнее техническую картину индекса. Как и предполагал в прошлом обзоре, на этой неделе индекс продолжил падение вдоль сформировавшегося в начале марта локального нисходящего тренда, о необходимости построения которого перед коррекцией предупреждал ранее.

Отскочив к уровню 3260, индекс образовал новую вершину, на которой я снова набрал шорт по фьючерсу на индекс в расчете на коррекцию рынка к уровню 3120, а затем и к 3025. Ранее в конце февраля мне удалось взять шорт по фьючерсу на самой вершине, от 3360 пунктов, согласно моему торговому плану, который заранее описывал в телеграм-канале. Большую часть позиции зафиксировал на предыдущей волне падения в области 3150-3200 и перезашел снова уже на 3260. Затем рынок продолжил падение и закрепился под глобальным аптрендом.

После чего на этой неделе удалось пробить и локальный аптренд, который образовался неделей ранее. Здесь стоит заметить, что это непросто аптренд, а граница симметричного треугольника, пробой вниз которой технически должен привести к падению хотя бы к уровню 3025. В целом, это и есть основная цель коррекции после пробоя этого уровня и взлета к 3370.

Однако индексу удалось отскочить от моей первой цели коррекции, уровня 3120. Сначала было похоже, что уровень удастся сразу продавить, так как цена провалилась ниже до 3100, но после снова закрепилась выше 3120, поэтому решил зафиксировать прибыль по короткой позиции около 3125.

Также купил акции Лукойла немного ниже уровня ₽7147 (с коротким стопом), который обозначил в прошлый раз на своем канале в качестве сильного уровня поддержки. Но тут нужно следить за нефтью, ведь в случае ее закрепления ниже $69,5 падение может усилиться. Чисто же технически акция вышла из нисходящего тренда и пытается оттолкнуться от уровня поддержки. Если ей это удастся, она может продолжить отскок ближе к ₽7500. А так как акция уже полностью скомпенсировала рост с начала февраля, то выглядит недооцененной относительно индекса, который этого еще не сделал из-за постоянных откупов в акциях Сбербанка и Газпрома.

Кстати, ранее в телеграм-канале опубликовал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

Как и предполагал ранее, падение индекса на этой неделе в основном происходило как раз за счет спада в этих бумагах. Газпром пробил уровень ₽168 и резко упал более чем на 4% за день, в результате чего он практически дошел до моей цели, уровня ₽158, но отскочил немного раньше снова выше ₽168 на позитивных новостях, которые связаны с Северным потоком, что, кстати, странно, ибо это уже далеко не первый памп этой акции на одном и том же заголовке без каких-либо подробностей.

В пятницу же индекс снова вернулся к уровню 3200, на котором частично восстановил шорт по фьючерсу. И тут важно обратить внимание на следующие детали. Во-первых, индексу удалось пробить локальный нисходящий тренд, что теперь увеличивает вероятность продолжения роста, особенно если цена закрепится выше уровня 3200. В этом случае будет возможно вернуться к 3260 и к границе глобального нисходящего тренда. Во-вторых, индекс вернулся второй раз к пробитому локальному аптренду, что пока не отменяет возможность продолжения коррекции. То есть при такой картине нельзя исключать, что пробой нисходящего тренда может быть ложным.

И в начале следующей недели этот вопрос и будет решаться. Скорее всего, будет развиваться боковик возле уровня 3200 под трендовой. А затем нас ожидают два важных события — это экспирация фьючерсных контрактов в четверг и заседание ЦБ по ключевой ставке в пятницу. И вот тут есть важная информация, которую стоит обсудить.

Думаю, понятно, что вторая половина следующей недели может быть весьма волатильная. Перспективы по ставке ЦБ мы еще обсудим непосредственно перед заседанием. Вероятнее всего, что ставку оставят на прежнем уровне. А вот касательно экспирации фьючерсов картина складывается очень интересная и довольно уникальная.

Согласно данным Мосбиржи, за последние пару месяцев физлица набрали рекордное количество длинных позиций (101,073 контракта, рост на 100% с начала января) по фьючерсу на индекс ММВБ. При этом же число коротких позиций на весьма низком уровне (22,350 контрактов, падение на 50% с начала января). И существенная часть этих длинных позиций была набрана с 14 февраля (рост на 70%). То есть, надо полагать, почти весь этот масштабный прирост лонгов произошел выше уровня 3200. А значит, более вероятно, что экспирация фьючерсов пройдет ниже него.

Таким образом, у физлиц наблюдается невероятно сильный перевес длинных позиций. Это явно ненормально. Инвесторы крайне позитивно смотрят на рынок. Иными словами, почти все в лонгах. А как известно, всех к прибыли не везут, обычно рынок двигается как раз против толпы. К тому же фьючерс на индекс — это ведь, в первую очередь, инструмент хеджирования рисков (а не спекуляций), то есть когда рынок акций так дорого оценивается логично на нем набирать короткие позиции, чтобы хеджировать риски на фондовом рынке, как это делаю я или юрлица, которые как раз зачастую набирают именно короткие позиции. Хотя в данной ситуации, картина неоднозначная. Юрлица тоже набирали в последний месяц много длинных позиций, но коротких больше.

Честно говоря, такую картину вижу впервые, да и не было такого никогда. Удивляет не только то, что десятки тысяч контрактов были набраны в лонг на глобальных максимумах рынка, но и то, что их число продолжает расти, а число коротких позиций (у физлиц) сокращается. То есть наблюдается рекордный и весьма значительный нетто-лонг у физлиц. Понятно, что срочный рынок развивается и становится популярнее, но не до такой же степени.

Учитывая, что уже в четверг состоится экспирация контрактов, скорее всего, физлица начнут массово закрывать эти длинные позиции, которые были набраны в основном выше 3200. С этой точки зрения закрепление индекса выше этого уровня выглядит маловероятным. Скорее всего, должна произойти распродажа этих контрактов, на чем произойдет коррекция индекса к уровню 3025. Не исключено, что в этом может как-то помочь и ожидание заседания ЦБ.

В целом, такой рекордный лонг по фьючерсу на индекс (помимо того, что физлица набирали и акции в последние недели) говорит о невероятно сильном позитиве на рынке, которого с точки зрения фундаментального анализа, на мой взгляд, там пока нет. Ведь вся эйфория на рынке с февраля основана на позитивных ожиданиях и слухах, а вот реальная экономическая ситуация довольно тяжелая, и с финансовой точки зрения 2025 год может быть еще хуже 2024 года, результаты которого у большинства компаний далеко не такие позитивные, как ожидания у инвесторов. И что же будет с рынком акций, если эти позитивные ожидания не оправдаются?

А есть основания полагать, что будет так. И вот этот рекордный лонг на это даже как бы намекает. Ничего не утверждаю, но в любом случае это очень нехороший признак. Это признак возможной большой коррекции акций. Так что советую быть очень острожным сейчас на рынке.

Если же смотреть по недельному графику, то похоже, что индекс развернулся вниз. Поэтому рассчитываю на продолжение падения рынка к области 3000-3025. Примерно там теперь расположены сильные уровни, привлекательные для покупок, как технически, так и фундаментально с учетом новых факторов, и при приближении рынка к ним я обязательно вас предупрежу.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, ситуация теперь складывает непростая. Технически продолжение коррекции пока стало менее вероятным из-за пробоя нисходящего тренда, а вот открытый интерес по фьючерсам намекает на то, что даже падение к 3025 вряд ли может быть достаточной коррекцией. Похоже, следующая неделя будет очень волнительной и волатильной. Думаю, на ней все эти вопросы и разрешатся.

Спасибо, что дочитали. Всем удачи и профита!