Продолжаю формировать свой портфель через дивидендные акции моей любимой Российской Федерации. Вот уже три года моя стратегия помогает мне не сбиться с пути, не поддаваться панике на рынках и не метаться из одного инструмента в другие. Я не пытаюсь угадать, кто победит сейчас, главная задача постараться не ошибиться на длинной дистанции.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, там я провожу аналитику по компаниям, рассказываю о своих покупках, делюсь своим опытом инвестирования

Мой горизонт планирования составляет минимум 5-10 лет. Я спокойно могу посидеть в акциях, добирать их по вкусным ценам и не дополучить 5-10% доходности сегодня, но быть вознагражденным через некоторое количество времени.

Новостной фон

С неподнятия ключа в декабре 2024 года наш рынок растет как не в себя, прибавляя 35%, инвесторы ловят чувство FOMO. При чем с обоих сторон, то сожалеют, что не купили раньше, то расстраиваются, что не продали, потому что все упало. Белки-истерички правят рынком и он, от любой новости скачет, как портовая девка в руках матроса. Могу предположить, что некоторые зайдут на 4000 по индексу и выйдут на 3500 – классика!)

Россия ждет самую главную новость, пока все идет по позитивному сценарию, и наша задача не наделать всяких глупостей. В Европе пошло рубилово с администрацией Трампа. Наш братский народ из-за океана пытается нам помочь завершить конфликт, но ставленник Байденовской администрации этому сопротивляется.

На данный момент приостановлены поставки вооружения, прошла новость, что даже самолеты, находящиеся в небе, развернулись по приказу президента Америки, сокращена работа по разведданным.

Почему стоит покупать российские акции?

Иностранные компании желают вернуться на российский рынок. Также глава торговой палаты готовит доклад, где будут предложения по снятию санкций. OFAC рассматривает разморозку российских активов.

Блумберг сообщает об интересе иностранных инвесторов, голдманы выпускают типа фьючерса на российский рубль. Оттепель в отношениях США и России явно наступила.

Триллионы рублей на депозитах и в фондах денежного рынка, а задачу по увеличению капитализации фондового рынка, поставленную нашим Темнейшим, никто не отменял.

Единственное, о чем я переживаю, так это о том, что в скором времени придется покупать наши акции по совершенно другим ценам и дивидендная доходность там будет менее привлекательна.

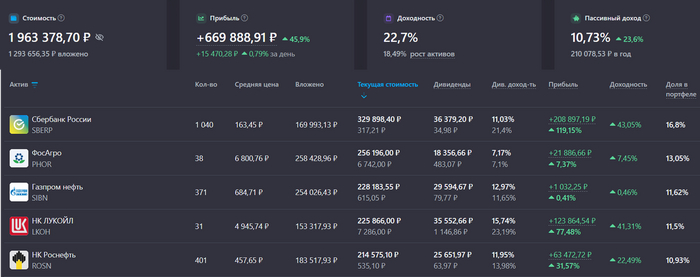

Мой портфель (ТОП-5 акций)

Сбербанк-п – 1 040 шт. (16,8%)

ФосАгро – 38 шт. (13,0%)

Газпром нефть – 371 шт. (11,6%)

Лукойл – 31 шт. (11,5%)

Роснефть – 401 шт. (10,9%)

Какие акции буду покупать в марте?

Вся нефтянка выше целевых значений, выделенных ей в рамках моего портфеля, не дотягивает до долей такие компании, как НоваБев, Мать и Дитя, Новатэк и новый покемон в моем портфеле – Русагро.

Приоритет покупок в марте будет направлен на эти 4 компании.

Отличная компания, с прибыльным и растущим бизнесом.

Бизнес собирается расти по 15-20% в год.

Долгов у компании нет, на дивиденды планируют направлять до 100% от прибыли.

Компания расширяет свое присутствие в регионах, строит новые госпитали.

С декабря показала рост +25%, растет вместе с рынком. По прогнозу ближайшие дивиденды ожидаются в июне.

🏭 Новатэк

11 марта совет директоров рассмотрит рекомендацию о размере дивиденда за второе полугодие 2024 года.

Обычно, компания выплачивает финальные дивиденды в марте или апреле, под будущие выплаты доберу немного акций в свой портфель. Одна из тех компаний, которая очень сильно выиграет, если с нее будут сняты санкции. История для терпеливых, потому что на пути может сильно потрясти.

Акция с декабря выросла на 67%, поэтому добирать в портфель буду менее активно, чем другие компании.

🍷 НоваБев Групп

Идея компании в том, что у нее полный цикл, от производства и до реализации собственной продукции. В расходы заложены арендные платежи, что снижает текущую прибыль, а магазины выходят на хорошую маржинальность не за 1-2 дня.

Котировки акций сильно не реагируют на новости, не растут и не падают вместе с рынком, болтаются в боковике, потому что на 1-2 квартала в этой бумаге идеи нет.

Постепенно снижаю среднюю в своем портфеле, на данный момент она составляет 597 рублей на акцию, тем самым увеличиваю будущую потенциальную дивидендную доходность. Сейчас стоимость в районе 515-530 рублей.

Пока есть возможность покупать компанию по хорошей цене, буду это делать

🌾 Русагро

Компания недавно переехала в российскую юрисдикцию, заявила, что накопленную прибыль распределять на дивиденды не будет.

Бизнес рискованный, но тема вечная и необходимая. Майонез в нашей стране почти сакрален.) Компания показала отличные результаты в 2024 голу, все показатели выросли, а общая выручка составила 367 млрд рублей (+20% г/г).

На дивиденды планируют направлять не менее 50% от чистой прибыли. Ждем финансовые результаты компании, чтобы можно было судить о будущих дивидендах.

Вот такой получился список акций, которые буду покупать в марте. Благодаря размеренным, регулярным покупкам мой пассивный доход постепенно только растет, что дает мне больше сил уверенности в том, что я на правильном пути.

Пассивный доход с дивидендов за все время

Регулярные пополнения и реинвестирование получаемых дивидендов, позволяет увеличивать портфель и сумму поступающих выплат. Сложный процент в действии.

Поставьте лайк 👍 – это самая лучшая поддержка для меня!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.