🧮 С какими вызовами столкнулся крупнейший в России производитель трубной продукции ТМК? Анализ отчетности по МСФО за 2024 год должен помочь нам ответить на этот вопрос, а также позволит выявить основные тенденции развития бизнеса, чем мы сейчас и займёмся.

📉 Выручка компании в 2024 году сократилась на -2,2% до 532,2 млрд руб. Несмотря на увеличение объёма поставок трубной продукции на +0,2%, снижение продаж бесшовных труб привело к общему сокращению доходов. Напомню, что бесшовные стальные трубы изготавливаются с высокой степенью точности, что обусловливает их более высокую стоимость, по сравнению со сварными стальными трубами. Именно поэтому последние производятся проще и стоят дешевле, благодаря менее сложному технологическому процессу.

Российский рынок трубной продукции в 2024 году сократился на -6,6% (г/г) до 11,3 млн тонн. И это притом, что первоначально руководство ТМК прогнозировало рост рынка, т.к. ожидало увеличение объёмов буровых работ со стороны нефтегазовых компаний. Однако ситуация изменилась после решения стран ОПЕК+, которые приняли меры по доп. сокращению добычи нефти для стабилизации мирового спроса и предложения, что в итоге привело к снижению буровой активности и, как следствие, уменьшению спроса на бесшовные трубы.

Реализация масштабного энергетического проекта Роснефти под названием «Восток Ойл» сдвигается вправо, что также негативно сказывается на бизнесе компании. Старт первой фазы проекта перенесён уже на 2026 год, хотя изначально предполагалось, что первый экспорт нефти начнётся ещё в предыдущем году.

📉 На этом фоне скорректированный показатель EBITDA у ТМК сократился на -29% до 92,4 млрд руб., что обусловлено ростом издержек на уровне инфляции и сокращением продаж высокомаржинальной продукции.

📉 Ну а логичным итогом снижения операционной прибыли, вместе с двукратным увеличением расходов на обслуживание долговых обязательств, стал чистый убыток компании в размере 27,7 млрд руб. (по сравнению с чистой прибылью в 39,4 млрд руб. годом ранее).

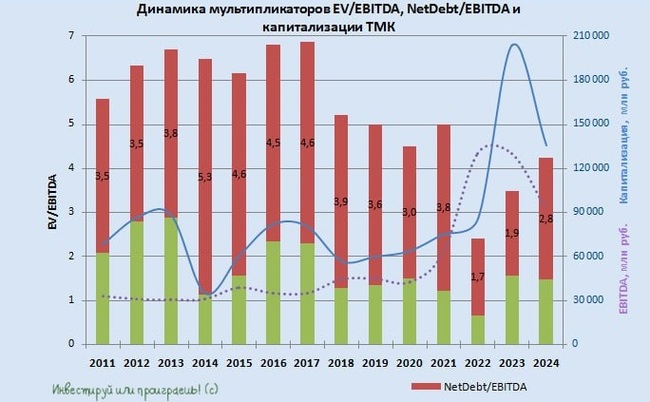

💼 Чистый долг при этом за минувший год остался примерно на том же уровне, чуть выше 250 млрд руб., да и соотношение NetDebt/EBITDA=2,77х не выглядит катастрофическим для компании (особенно если вспомнить, какая долговая нагрузка у компании была до 2022 года), однако высокий уровень процентных ставок продолжает оказывать давление на чистый результат.

💰 Учитывая, что дивидендная политика ТМК основана на показателях чистой прибыли, а не свободного денежного потока (FCF), в отличие от многих других представителей чёрной металлургии, инвесторы не смогут рассчитывать на дивиденды по итогам 2024 года.

Тем не менее, всё же отметим рост FCF более чем в 2,5 раза до 102 млрд руб., благодаря высвобождению оборотного капитала, сокращению капитальных вложений и продаже дочернего предприятия.

👉 Страны ОПЕК+ в понедельник согласовали план поэтапного восстановления объёмов добычи нефти, уже начиная с 1 апреля 2025 года. Лидеры мировой нефтяной индустрии отметили положительные тенденции на рынке чёрного золота и оптимистичные прогнозы по росту спроса на нефть, решив постепенно возвращать на рынок ранее убранные ранее 2,2 млн б/с. Этот шаг, вероятно, стимулирует активизацию буровых работ в том числе и среди российских нефтяников (к сентябрю 2026 года нефтедобыча должна вырасти с текущих 9,00 до 9,45 млн баррелей в сутки), что в свою очередь создаст предпосылки для повышения спроса на бесшовные трубы.

Акции ТМК сейчас торгуются с мультипликатором EV/EBITDA=4,2x, что сложно считать низким показателем для компании, чей бизнес находится в состоянии стагнации уже два года. Тем не менее, есть вероятность, что худшие финансовые результаты остались позади, поскольку страны ОПЕК+ готовятся к постепенному увеличению добычи углеводородов. Но в любом случае я буду готов стать акционером ТМК только по двузначным ценникам (при текущих котировках в районе 130 руб).

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!