Сегодня рассмотрим отчет Сбербанка за 4 квартал 2024 года по МСФО, разберемся какие дивиденды выплатит компания за 2024 год, какая справедливая оценка самого большого банка России и может пора докупить акции банка? Давайте разберемся

Свежие разборы компаний и отчетов: X5 Retail Group, Фосагро, Т-Технологии, Роснефть, Интер РАО, Акрон, ММК, Whoosh, Северсталь, Газпром нефть, Яндекс, Мечел, OZON.

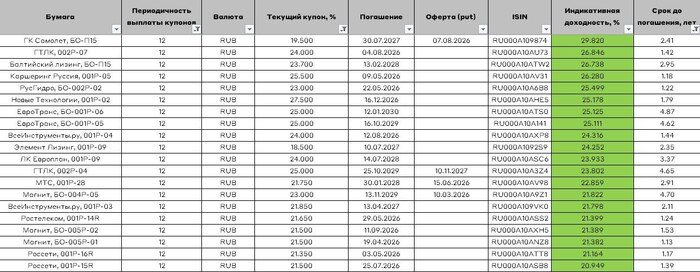

Свежие облигации: Селектел (КС+4%), Новосибирскавтодор (29%), Металлоинвест (КС+2,75) Positive Technologies (КС+4%), ТГК 14 (до 29%), Европлан (до 27,5%), ГТЛК (до 24%), Русал (КС+4,5%), Авто Финанс Банк (до 24,5%).

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

СберБанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов. Сбер также является системно значимым банком и одной из крупнейших экосистем страны. У компании более 109 млн активных частных клиентов и 3 млн активных корпоративных клиентов в России. Отделения Сбербанка представлены практически во всех населенных пунктах, а общее их число свыше 13 тысяч. Сбер — это флагман российского фондового рынка, как по капитализации, так и по дивидендам, которые компания выплачивает.

⭐Финансовые результаты компании за 4 квартал.

✅Чистые процентные доходы выросли на 12% год к году и составили 824.4 млрд руб. (762.1 млрд руб кварталом ранее)

✅Чистые комиссионные доходы выросли на 9,8% год к году и составили 231.1 млрд руб. (218.2 млрд руб. кварталом ранее). Здесь уже очень тяжело расти

⛔Чистая прибыль снизилась на 1,8% год к году 353.1 млрд руб. Также есть снижение квартал к кварталу 411,1 млрд руб. кварталом ранее. Здесь большой убыток вызван переоценкой облигаций с фиксированным купоном на балансе, и убытками от непрофильной деятельности (Самокат, Купер, Мегамаркет и т.п.). Греф пообещал, что по непрофильной деятельности затянут пояса и будут стремиться к эффективности, отсюда и снижение по прибыли.

✅ROE составило 23,3%, очень солидно.

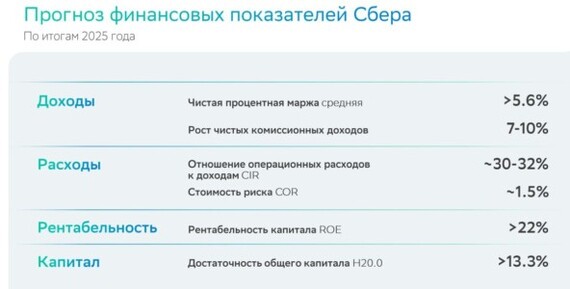

↗Макропрогноз на 2025 год.

Юридические кредиты: 9-11%

Физические кредиты: около 5%

Рентабельность капитала ROE: более 22%

Чистая процентная маржа: более 5,6%

Рост чистых комиссионных доходов: 7-10%

Исходя из прогнозов на 2025 год, можно посчитать справедливую стоимость акций и дивиденды за 2025 год.

⭐Оценка бизнеса и дивиденды.

P/E= 4,4 (Рассчитывается значение как отношение текущей рыночной стоимости компании к ее чистой прибыли или простым языком , показывают за сколько лет окупятся ваши вложения в акции компаний)

Мультипликатор за прошлые года: P/E 2023г=4.6; 2022г=14.3; 2021г=2.4; 2020г=8.2;

P/B= 1,0 (Price/Balance Value балансовый показатель капитализация компании, деленная на балансовую стоимость акционерного капитала, простым языком активы минус обязательства)

Мультипликатор за прошлые года: P/B 2023г=1,1; 2022г=0,7; 2021г=0,5; 2020г=1,2;

RSI Indicator: 59,65% ( рыночная стоимость)

💰Дивиденды.

На дивиденды за 2024 год выходит около 35 рублей или 11,5% дивидендной доходности. Исходя из прогнозов за 2025 год мы можем получить порядка 38 рублей, а это уже 12,5% от текущей цены.

Дивиденды за прошлые года: 2023 год= 33,3 руб или 10,53% див доходности; 2022г=25 руб или 10,56%; 2021г= -; 2020г= 18,7 руб или 6,25%. 2019г=16 руб или 7,74%.

💼У компаний нет облигаций

⭐Вывод

Сбербанк выполнил свой прогноз, что особенно радует. Даже при текущих очень сложных условиях для банковского сектора Сбер прет как танк и не замечает их. Если ставить на то, что ключевая ставка будет снижена как по чисто экономическим причинам, так и на фоне геополитического прогресса, то цена Сбера достигнет более 400 рублей. Поэтому я не считаю текущую цену дорогой и докупаю на свободные средства, хотя он и так входит в ТОП-3 моего портфеля.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!