Низкие цены и высокие риски: будущее Fix Price под вопросом

🧮 Ритейлер Fix Price, который наконец-то задумался об устранении инфраструктурных барьеров и юридическом переезде в Россию, представил на днях свои результаты по МСФО за 2024 год, поэтому самое время заглянуть в них и детально проанализировать их вместе с вами.

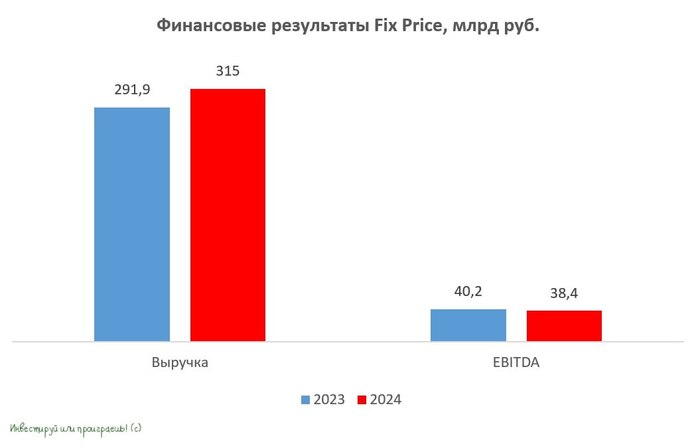

📈 Выручка компании весьма скромно увеличилась на +7,9% до 314,9 млрд руб. Стоит отметить, что второй год подряд темпы роста выручки отстают от уровня инфляции, в то время как зачастую в условиях инфляционного давления представители розничного сектора, наоборот, получают выгоду, поскольку у них увеличивается средний чек.

Но в такой динамике есть своя логика, и её можно попытаться объяснить. Бизнес-модель FixPrice заточена под дешёвые товары, а доходы населения за последние два года выросли, причём достаточно неплохо. Это привело к тому, что часть покупателей перестали активно экономить.

🤔 Что любопытно, руководство Fix Price продолжает акцентировать внимание на большом потенциале магазинов с низкими ценами, несмотря на реальность, свидетельствующую совершенно об обратном. А реальность такова, что конкурент компании на российском рынке — сеть Галамарт, которая вела деятельность сразу под несколькими брендами, вынуждена была закрыть один из них в прошлом году. Этот факт наглядно подчеркивает сложности, с которыми сталкивается сейчас сегмент магазинов низких цен в России, ставя под сомнение перспективы дальнейшего активного развития в данной отрасли.

📈 Показатель сопоставимых продаж (LFL) у FixPrice хоть и вырос, но настолько скромно (+1,5%), что это стало лишь отражением продолжающегося снижения трафика на протяжении последних трёх лет точно.

📈 Компания продолжает придерживаться своей стратегии расширения, открывая каждый год не менее 750 торговых точек. За отчётный период было запущено 732 собственных магазина и 19 франчайзинговых. Однако, несмотря на увеличение количества магазинов, выручка на квадратный метр торговой площади снизилась на -2,7% до 217,1 тыс. руб. И если при анализе фин. отчётности HENDERSON мы сетовали на то, что этот показатель растёт медленнее инфляции, то у FixPrice и вовсе отрицательная динамика! Совсем беда.

В очередной раз подчеркну, что анализируя показатели ритейла, важно учитывать выручку на квадратный метр, т.к. общая выручка часто зависит от числа открытых магазинов,в то время как плотность продаж позволяет оценить реальную эффективность бизнеса, и в случае Fix Price она вызывает очень большие сомнения.

📉 Показатель EBITDA сократился на -4,6% до 38,4 млрд руб. Затраты ритейлера увеличиваются быстрее темпов инфляции, в то время как выручка растёт умеренными темпами, что создаёт дополнительное давление на операционную прибыль.

📉 Обращает на себя внимание тот факт, что чистая денежная позиция компании за 2024 год практически обнулилась, сократившись с 22,6 до 1,5 млрд руб. Чуть более 8 млрд руб. ушли на выплату дивидендов, а остальные деньги компания, судя по всему, "проела".

💰 Кстати, о дивидендах. Компания рассматривает возможность листинга акций своей основной операционной дочки АО Фикс Прайс на Мосбирже и обмена депозитарных расписок Fix Price на новые акции. Эти меры призваны решить проблемы с выплатой дивидендов российским инвесторам, вызванные инфраструктурными ограничениями.

Тем не менее, ожидаемая див. доходность составляет около 7%, что вряд ли можно считать привлекательным показателем, особенно учитывая наличие на рынке множество других интересных историй с двухзначной ДД.

👉 Бумаги Fix Price торгуются с мультипликатором EV/EBITDA=4x, что сложно признать привлекательным показателем для компании, находящейся в состоянии стагнации уже два года. В секторе ритейла существуют более перспективные инвестиционные идеи.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.