🏠 $SMLT — Структура ГК Самолет намерена увеличить свою долю в бизнесе платформы по дизайну и ремонту Rerooms с 75% до 100%.

Сделка может обойтись в ₽300–400 млн, а весь бизнес оценивается в ₽1,1–1,4 млрд

🛢 $SIBN — Вашингтон ожидает, что Сербия убедит Газпром продать свою долю в NIS или возьмет под контроль принадлежащий российской компании единственный в стране НПЗ путём национализации

🏦 $ZAYM — СД Займера дивиденды за 9М 2025 года 6,88 руб/акц (ДД: 4,9%) ВОСА - 4 декабря

Займер увеличил чистую прибыль в III квартале на 46%

🇷🇺 Минфин удачно разместил ОФЗ с фиксированной доходностью. На госдолг вырос спрос

📈 Трамп и Си Цзиньпин обсудили украинский конфликт и договорились о совместной работе для его завершения

📈 Трамп:

Мы о обсуждаем с Россией вопрос денуклеаризации.

Я хотел бы увидеть денуклеаризацию.

Ожидается в течение дня:

⚡️ $HYDR — Финансовые результаты по РСБУ за 9 мес - прошлые отчеты

⚡️ $ELFV — Финансовые результаты по МСФО за 9 мес - прошлые отчеты

💊 $MDMG — Операционные результаты за 3 кв. - прошлые отчеты

🏦 $SFIN — Финансовые результаты по РСБУ за 9 мес - прошлые отчеты

🛒 $FIXR — Финансовые результаты по МСФО за 3 кв и 9 мес - прошлые отчеты

🚚 $AFLT — Финансовые результаты по РСБУ за 9 мес - прошлые отчеты

🏦 $ZAYM — Финансовые результаты по МСФО за 3 кв - прошлые отчеты

🇷🇺 Госдума 30 октября рассмотрит основные направления ДКП на 2026–2028 гг

📈 Последний день приема заявок для участия в IPO Glorax ( в ТИ до 13.00)

Сегодня в обед на мой индивидуальный инвестиционный счёт поступили дивиденды от компании Татнефть. Выплатили 14,35 рублей на обыкновенную и привилегированную акцию. Ранее в этом году выплатили 17,39р + 43,11р. В моем портфеле скопилось 570 привилегированных акций компании Татнефть, и на мою долю пришлось 7126,5 рублей.

Своё мнение о компании Татнефть писал уже многократно. Компания продолжает трансформировать бизнес, с целью глубокой переработки всей добываемой нефти. Лидер по глубине переработке нефти. Свои добыча, переработка и сбыт. Фокус на внутренний рынок. Отрицательный чистый долг. Стабильная выплата дивидендов.

Несмотря на нелегкое время для всех нефтяников РФ, продолжаю удерживать довольно приличную позицию по Татнефти (хоть и не являюсь адептом секты свидетелей татки нашего инвестчата). Нынешние уровни кажутся мне уже довольно интересными. Вероятно акции чаще будут фигурировать в ежемесячных списках покупок.

Почему Уоррен Баффетт советовал остерегаться компаний с высокими процентными расходами? И как этот принцип применим к российской «Сегеже»? Эта статья будет полезна инвесторам, которые хотят применять классические правила инвестирования к российскому рынку. Сегодня я проведу аналогии и проиллюстрирую всё конкретными цифрами.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Сегежа: лидер лесной промышленности.

Segezha Group — это крупный вертикально интегрированный лесопромышленный холдинг. Его преимущество — полный контроль над всей цепочкой создания стоимости: от заготовки древесины до производства продукции с высокой добавленной стоимостью, такой как крафт-бумага и фанера. Компания арендует лесные массивы общей площадью 15,6 млн га. Это позволяет ей удовлетворить до 90% потребностей в сырье и создать прочную ресурсную базу, учитывая растущий глобальный спрос на экологичную упаковку.

В августе 2025 года холдинг провел успешное размещение облигаций как в рублях, так и в юанях. Полученные средства были направлены на рефинансирование текущей задолженности, что позволило снизить нагрузку на ликвидность. Выпуск облигаций в юанях также стал частью стратегии по управлению валютными рисками, поскольку значительная часть доходов компании поступает в этой валюте.

Высокий интерес инвесторов к этим выпускам позволил улучшить условия размещения. В июне компания провела допэмиссию акций, вложив 113 млрд рублей в сокращение долга. Эти меры привели к снижению чистого долга до 58 млрд рублей, что существенно уменьшит будущие процентные расходы и освободит средства для операционной деятельности.

Холдинг работает в секторе Paper/Forest Products, который характеризуется высокой капиталоемкостью и цикличностью. Как и у других игроков, таких как Mondi или Ilim Group, его прибыльность тесно связана с конъюнктурой мировых рынков.

Анализ финансовых показателей ПАО Сегежа демонстрирует, что подавляющая часть доходов компании (99,5%) формируется за счёт сервисных услуг и комиссий по договорам. Это указывает на холдинговую структуру организации.

Оценка бизнеса методом дисконтирования денежных потоков (DCF).

Для прогнозирования потенциальной стоимости акций «Сегежи» мы применим модель дисконтирования денежных потоков (DCF). Этот метод позволяет оценить компанию на основе ее будущих финансовых поступлений, приведенных к текущей стоимости.

Мы берем в качестве исходных данных официальные отчеты по РСБУ за период с 2022 года по второй квартал 2025 года. Этот детальный анализ по кварталам служит надежной основой для составления прогноза.

Период прогнозирования мы ограничим двумя годами. Для оценки роста выручки примем консервативный сценарий с ежегодным приростом в 3%, что соответствует долгосрочным тенденциям.

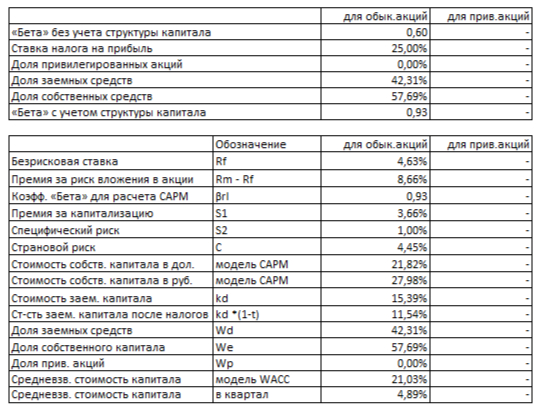

Ставки для дисконтирования взяты из актуального «Статистического бюллетеня Банка России». Средневзвешенные ставки составляют 9,83% в долларах и 15,39% в рублях для займов сроком от одного до трех лет.

Динамика ключевых финансовых показателей за анализируемый период наглядно отражена на диаграммах ниже. Это позволяет оценить историческую волатильность и стабильность компании.

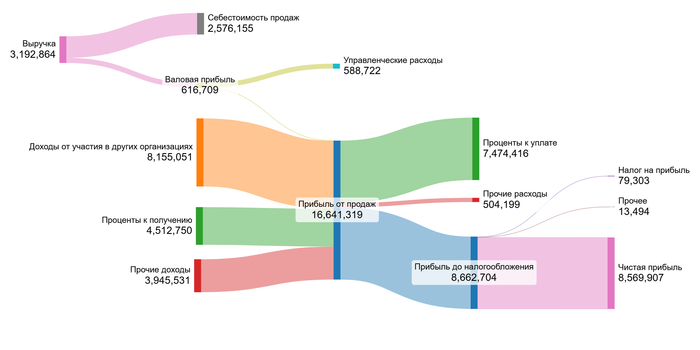

2022 год.

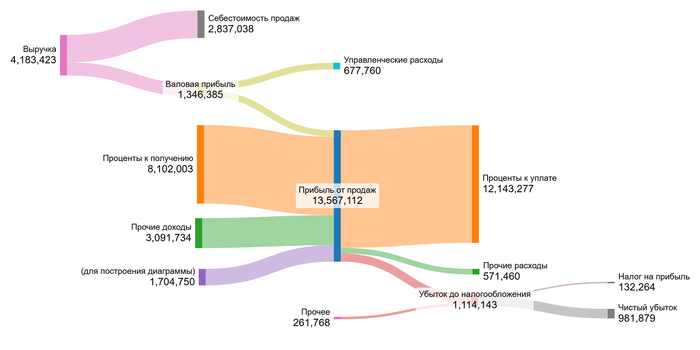

2023 год.

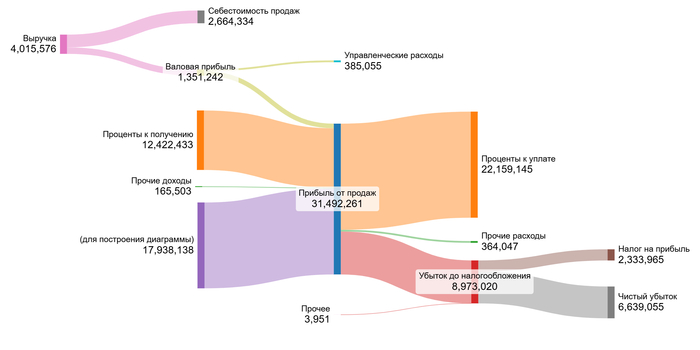

2024 год.

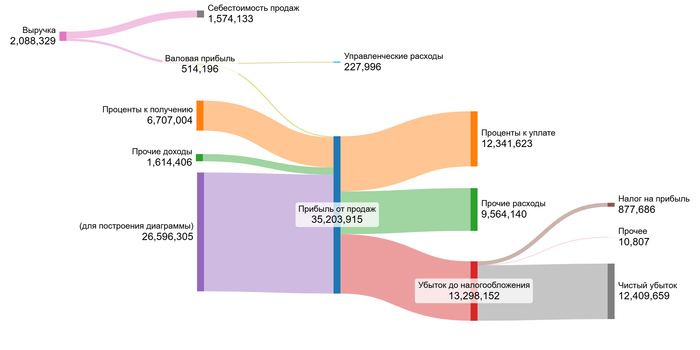

1 полугодие 2025 года.

Выручка компании демонстрирует положительную динамику с 2022 по 2023 год. В 2024 году зафиксировано незначительное снижение, но данные за первое полугодие 2025 года указывают на восстановление показателя до уровня предыдущего года.

Одной из ключевых положительных тенденций является стабильный рост валовой прибыли и прибыли от продаж. Это свидетельствует об улучшении операционной эффективности и усилении контроля над затратами.

Чистая прибыль, напротив, характеризуется высокой волатильностью и с 2023 года показывает отрицательные значения. Основной причиной этого является значительный рост процентных расходов, связанных с обслуживанием долга, а также увеличение прочих расходов в 2025 году. Доходы от участия в других организациях, которые были существенными в 2022 году, полностью прекратились. Вероятно, это связано с изменением принципа отражения доходов от дочерних компаний.

В ближайшие два года ключевым фактором, влияющим на финансовые результаты, станет снижение долговой нагрузки. Успешное рефинансирование и сокращение задолженности, о которых сообщила компания, должны существенно снизить процентные расходы. Это позволит прибыли от продаж, которая демонстрирует уверенный рост, трансформироваться в чистую прибыль и вернуть компанию к устойчивому прибыльному положению.

Поскольку «Сегежа» является холдинговой структурой, мы не будем детализировать долю отдельных показателей в выручке. Вместо этого перейдем непосредственно к расчету стоимости на основе агрегированных денежных потоков.

Ключевым этапом является расчет средневзвешенной стоимости капитала (WACC). Мы учитываем безрисковую ставку по US Treasury (4,63%), а также премии за страновой риск (4,45%), риск вложений в акции (8,66%), низкую капитализацию (3,66%) и специфические риски компании (1%). Итоговое значение WACC составило 21,03%.

WACC Сегежи на 1 полугодие 2025 года.

Этот показатель отражает высокий уровень риска, характерный для компании. Значительное превышение над усредненными отраслевыми значениями (которые, как правило, ниже) напрямую влияет на итоговую оценку: чем выше WACC, тем ниже стоимость компании при прочих равных условиях.

Оценка стоимости компании и инвестиционные выводы.

Мы смоделируем два сценария для оценки акций «Сегежи». Модель DCF суммирует все будущие денежные потоки компании и вычитает текущие долговые обязательства. Таким образом рассчитывается справедливая стоимость бизнеса.

Итоговый расчет Сегежи на 1 полугодие 2025 года.

Сценарий 1: Консервативный прогноз При ежегодном росте выручки на 3% расчетная стоимость одной акции составляет -5,66 рублей. Отрицательное значение сигнализирует о высоких рисках. Текущие прогнозируемые доходы компании не покрывают ее долговую нагрузку. Это не означает, что бизнес безнадежен — ситуация может измениться при снижении долга и росте прибыли.

Сценарий 2: Ожидаемый темп роста При расчетном темпе роста 3,16% стоимость акции также остается отрицательной (-5,65 рублей). Оба сценария демонстрируют одинаковую проблему — долг превышает потенциальную стоимость компании. Инвесторам лучше дождаться улучшения финансовых показателей. Ключевым аспектом, который необходимо достичь, является способность компании генерировать доход, достаточный для выполнения своих обязательств. Регулярно отслеживайте отчетность: рост выручки, сокращение долга и положительный денежный поток станут сигналами к пересмотру оценки.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги и ваше решение.

Мы начали с вопроса Уоррена Баффетта о компаниях с высокой долговой нагрузкой. На примере «Сегежи» мы увидели, как значительные процентные расходы могут уничтожить даже растущие операционные доходы и привести к снижению стоимости акций.

Эта статья предоставила вам метод для анализа подобных ситуаций. Мы рассмотрели все аспекты бизнеса, от анализа финансовых показателей до расчёта стоимости по модели DCF и оценки перспектив выплаты дивидендов (в расширенной версии). Теперь вы понимаете основной риск «Сегежи» — высокий уровень долга, а также основную надежду — его сокращение.

Как вы думаете, сможет ли руководство «Сегежи» в течение двух лет улучшить ситуацию и вернуть компанию к прибыльности? Поделитесь своими мыслями в комментариях!

Если вам было полезно, поставьте лайк и подпишитесь на мой блог Telegram-канал. Там я регулярно делюсь подобным анализом и помогаю находить интересные инвестиционные идеи. Удачи в инвестициях!

Обновил дивидендный календарь, оставил дивиденды, которые ждём в ноябре, ведь что? Ведь там почти ничего, так что список состоит на 99% из грусти, и на 1% из дивидендов. Откладываем лопаты и берём совочки, чтобы собирать их.

Я активно инвестирую в дивидендные акции, а также в облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,6+ млн рублей, и к выбору я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры акций, облигаций, фондов и много другого крутого контента.

В октябре дивидендный сезон завершился, за полугодие все реестры успешно закрылись, и в ноябре не осталось почти ничего.

В прошлый раз СД ОГК-2 не одобрил дивиденды, поэтому я не был на 100% уверен, что согласуют на этот раз, но выплату одобрили. Это российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России». Компания государственная, в том числе частично принадлежит Газпрому, а большая часть под контролем РАО ЕЭС России. У меня в портфеле ОГК-2 нет, так что богатеть буду только на купонах и ренте.

ОГК-2 2024

• Купить до: 03.11.2025

• Дивиденд: 0,0598₽

• Дивдоходность: 14,2%

Кто ещё может успеть?

Скорее всего, никто. Авангард, Мать и дитя, а также Т-Технологии уже в октябре платили. Инарктика, как и Авангард, в том году попала на начало декабря, а последний день для покупок был в ноябре. Но Инарктика в лучшем случае планирует заплатить годовые, уже в следующем году.

Что ещё есть до конца года?

ЦИАН на декабрь — и там будет 16,9%! Также на декабрь в очереди стоят КарМани и Светофор. А так — в декабре будем ждать побольше.

📋 Список на ноябрь скудный, но в зимой будет намного интереснее, когда будут выплачивать дивиденды компании за 9М2025. Ну что ж, потерпим;)

❓А вы от кого ждёте дивидендов до конца года?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

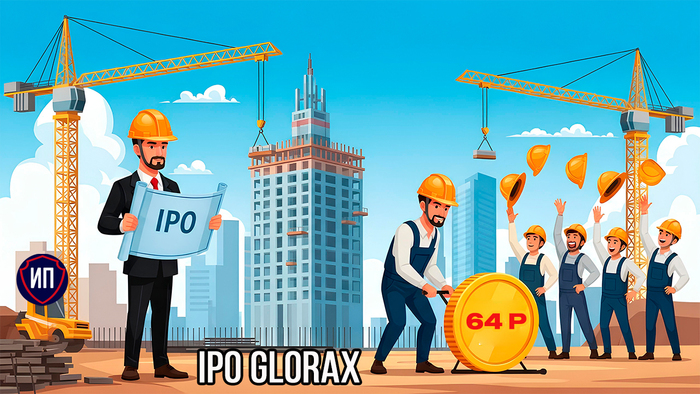

Строительная компания Глоракс решила в текущее неспокойное время выйти на публичное размещение акций на Московской бирже. Глоракс будет второй компанией за весь 2025 год, которая выходит на IPO, поэтому пристальное внимание всех инвесторов уже приковано к каждому шагу.

На сегодня известно, что компания уже собрала заявки у инвесторов на 2 млрд. рублей. Преимущественно это частные инвесторы. Поучаствовать в первичном размещении можно до 12:00 по мск 30.10.2025г и ходят слухи, что именно в последние 12 часов перед размещением пойдет настоящая жара... Но это лишь слухи, которые распускают для поднятия интереса к бумагам на хайпе.

Торги по графику должны стартовать 31 октября, тикер бумагам присвоен GLRX и они будут отнесены во второй котировальный список Московской биржи.

Цена размещения фиксированная - 64 рубля за акцию. Только стоит учесть, что, например, в Сбербанке минимальная сумма участия составляет 10 000 рублей. Минимальный лот в одну акцию будет доступен уже после старта торгов.

Все привлеченные средства компания направит не акционерам, а исключительно на развитие бизнеса. Прогнозный free-float по итогам размещения должен составить 10%, собственно именно поэтому бумаги будут отнесены ко второму уровню листинга.

Главным бонусом для инвестора станет оферта компании на выкуп акций через год, если на тот момент цена акций будет ниже цены IPO, то есть ниже 64 рублей. В таком случае компания выкупит акции по цене, превышающей цену размещения на 19,5%. В оферте могут участвовать только инвесторы, купившие акции на IPO или в течение 30 дней после IPO и непрерывно владеющие ими в течение следующих 365 дней.

К размещению GloraX подошел с сильной финансовой отчетностью. Несмотря на общую динамику рынка компания в 1 полугодии 2025 года показала рост выручки на 45% до 18,7 млрд. рублей, а чистая прибыль выросла в 3,2 раза до 2,3 млрд. рублей. Такая динамика обусловлена спецификой строящихся объектов, в которых нет жилья ниже комфорт класса.

Конечно же, как и все другие компании, GloraX задекларировал желание выплачивать дивиденды в размере минимум 30% от чистой прибыли, но только не сейчас, а с 2027 года.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Продолжаем богатеть на дивидендах. На помощь пришли аналитики SberCIB и поделились своим мнением, кто и какие дивиденды может заплатить на горизонте ближайших 12 месяцев. Хотя для некоторых наших дорогих инвесторов, один год – это целая вечность. Погнали смотреть!

В прошлый раз ребята из Сбера выбрали 5 компаний на 2026 год, в этот раз список решили увеличить до 10, почему бы и да.

На последнем заседании ЦБ ставку решили немного снизить,на символические 0,5%. Конечно, рынку опять это все не понравилось, но тут важнее сама траектория, чем ее шаги.

В данный момент облиги и вклады все также выгоднее, в столбик все умеют считать, и 20% больше, чем 10-15%. Тут опять встает вопрос целеполагания, чего хочет инвестор, здесь и сейчас получить свой профит, жить на него, вывести, что-то приобрести, или он мыслит вдолгую. Потому что иногда споры выглядят до боли абсурдными, дискутируя о том, что лучше, акции или облигации?

Лучше всё, но для каждого это всё, будет свое. Давайте смотреть, что хотят наванговать аналитики из зеленого банка

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

✅ Также интересно будет для инвестора в дивидендные акции:

А теперь переходим к списку акций из сегодняшней подборки.

💥 Корп центр ИКС 5 X5

● Дивиденд: 603 ₽

● Дивидендная доходность: 24%

● Цена акции: 2 516 ₽ (1 лот – 1 акция)

💥 ЮМГ МКПАО GEMC

● Дивиденд: 156 ₽

● Дивидендная доходность: 20%

● Цена акции: 780 ₽ (1 лот – 1 акция)

💥 МТС MTSS

● Дивиденд: 35 ₽

● Дивидендная доходность: 17%

● Цена акции: 199 ₽ (1 лот – 10 акций)

💥 Банк Санкт-Петербург BSPB

● Дивиденд: 57 ₽

● Дивидендная доходность: 17%

● Цена акции: 336 ₽ (1 лот – 10 акций)

💥 Европлан ЛК LEAS

● Дивиденд: 87 ₽

● Дивидендная доходность: 16%

● Цена акции: 548 ₽ (1 лот – 1 акция)

💥 Инарктика AQUA

● Дивиденд: 75 ₽

● Дивидендная доходность: 15%

● Цена акции: 505 ₽ (1 лот – 1 акция)

💥 Ренессанс Страхование RENI

● Дивиденд: 13,4 ₽

● Дивидендная доходность: 14%

● Цена акции: 95,8 ₽ (1 лот – 10 акций)

💥 Совкомфлот FLOT

● Дивиденд: 10,2 ₽

● Дивидендная доходность: 14%

● Цена акции: 73,48 ₽ (1 лот – 10 акций)

💥 Интер РАО IRAO

● Дивиденд: 0,385 ₽

● Дивидендная доходность: 14%

● Цена акции: 2,75 ₽ (1 лот – 100 акций)

💥 Транснефть-ап TRNFP

● Дивиденд: 157 ₽

● Дивидендная доходность: 13%

● Цена акции: 1209 ₽ (1 лот – 1 акция)

Вот такие компании в ТОП-10 от аналитиков Сбера. Данный топ выглядит может и интересно, именно на ближайший год, тут и ЮМГ может расчехлиться, а то все время фальстарт по дивидендам, может и шестерочка выплатит, остальные сомнительные истории, по крайней мере для меня, на перспективу. Почти каждая компания с каким-то жестким багом. Транснефть смотрится стабильно

В моем портфеле из представленных компаний имеется целых ноль, а у вас, дивидендные террористы, какие есть в портфеле?

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

Эмитент умеет привлечь внимание своим постоянно растущим объемом займов: последний раз смотрел на них перед размещением летнего выпуска 1P-02 RU000A10C8H9 на 3 млрд. Новая бумага задает новую планку уже в 4,5 млрд., в этот раз у нас есть более-менее свежий полугодовой МСФО, да и результаты 9 месяцев 2025 должны подъехать со дня на день

📋 Цифры за 1 полугодие 2025:

Выручка: 20,6 млрд. (+82,6%)

EBITDA: 1,76 млрд. (х12,3), LTM: 2,65 млрд.

Прибыль: 908,5 млн. (был убыток)

Ойл продолжает активно наращивать операционный масштаб: выручка за полугодие уже сравнима с результатами за полный 2024

✅ При этом, рентабельность на всех уровнях с начала 2025 почти удвоилась, главным образом за счет контроля себестоимости. В цифрах – 8,6% по ебитде и 4,4% по прибыли. Что существенно выше, чем мы привыкли видеть в оптовом трейдинге и у меня пока нет уверенности, что Ойл сможет стабильно поддерживать такой уровень далее

Но пока эти результаты очень даже положительно сказались на долговом профиле компании, несмотря на стремительный набор новых и новых займов:

Долг общий: 4,38 млрд. (x2,1)

Финрасходы: 547,8 млн. (х4)

ЧД/EBITDA: 1,64х – выглядит комфортно, но с новым займом коэффициент может прийти в район 3х, и это уже на грани, т.к. стоимость новых долгов у Ойла очень высокая

ICR: 3,5х – аналогично, в моменте хорошо, но с новым долгом годовые финрасходы превысят 2,5 млрд., покрытие текущей ебитдой получится в районе 1х. Цифра низкая, поэтому крайне важно уже в следующей паре квартальных отчетов увидеть дальнейшее операционное масштабирование Ойла, и с приемлемой рентабельностью

Кстати, сам факт перехода на квартальные МСФО очень хорошая практика, тем более для такого эмитента как Оил Ресурс, которого никак нельзя отнести к категории «купил и забыл»

⚠️ Основных претензии к компании в моменте две:

1️⃣ Специфический подход к учету активов – ранее мы видели тут существенную переоценку ОС вверх (в 1 квартале история повторислась), а также миллиардные НМА. В сентябре зафиксированы новые НМА сразу на 4 трлн. рублей, что выглядит совсем уже гротеском

Рынок эти моменты справедливо игнорирует – в том плане, что, в отличие от агентства НРА, не обольщается хорошим соотношением долг/капитал и прайсит бонды Ойла под риски классического нефтетрейдера, работающего на большом плече. Для себя тоже продолжаю относиться к эмитенту именно так, поэтому субъекивного мнения по их бумагам эти движения в худшую сторону не меняют (в лучшую тоже не меняют)

2️⃣ И второй проблемный момент был в крупном объеме дебиторки на конец 2024 – поскольку в последние месяцы мы уже увидели немало (тех)дефолтов, связанных именно с задержками платежей от контрагентов. По итогам 1п’25 деньги получены (и ушли на соразмерное сокращение кредиторки). В моменте это хорошо, но дальше опять же нужен поквартальный контроль

✅ Весь долг у Оил Ресурса по-прежнему длинный, без пиковых нагрузок, это тоже плюс. Ближайшие погашения – летом 2026 по выпускам Кириллица-БО-02 RU000A106L67 / БО-03 RU000A106UB7, совокупно на 600 млн., что в нынешних масштабах компании уже не так и много (если, конечно, финрезультаты 1 половины 2025 не останутся разовой радостью)

📊 Параметры выпуска:

BBB- от НРА 09.07.25

Купон лесенкой 29>17% ежемес. (YTM 29,31%)

5 лет, 4,5 млрд. Размещение Z0 29.10

Изначально выпуск выходил с неконкурентным купоном 24,5% на весь срок обращения (YTM 27,45%), что вызывало большие опасения за его судьбу. После апдейта условия по купону выглядят так:

За счет высоких первых периодов общая YTM выпуска тоже выросла. Бумага в моменте не дает премии к 1P-02 RU000A10C8H9 (торгуется с YTM~30,6) – аналогично было и на размещении самого 1P-02. По традиции, выпуск останется на какое-то время в простыне, пока средние доходности по рынку не упадут еще хотя бы на ~100 б.п. (плюс большой объем, который в любом случае одним днем и даже одной неделей не разберут)

Соответственно, как и в случае с прошлым выпуском, есть два варианта:

брать сразу, под высокую ТКД (в этом небольшой плюсик нового выпуска, т.к. первый год он будет обгонять по купону 1P-02)

либо заходить спекулятивно, уже под конец размещения

👉 Мне ближе второй. С учетом рисков оптового трейдера, большую долю на Ойл я бы тоже не аллоцировал, но небольшую для тех, кто приемлет сам факт наличия ВДО в портфеле, рассматривать считаю, что можно. Особенно если темпы размещения будут на уровне прошлого выпуска (~50 млн. ежедневно)

✅Мой телеграм, где много интересного:https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)

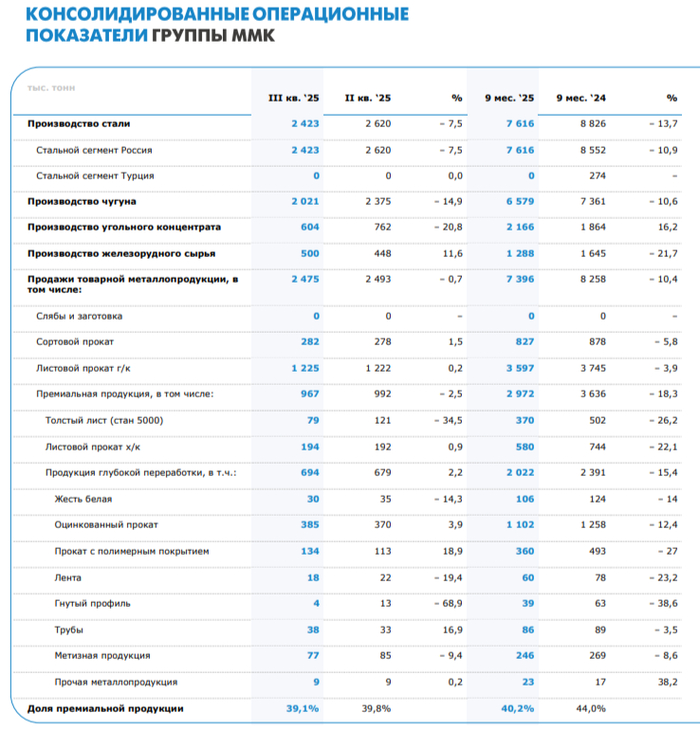

🔩 ММКпредставил нам финансовые результаты за III квартал 2025 г. В прошлой разборке за II кв. 2025 г. я предупреждал, что дела у компании не будут улучшаться, потому что проблемы металлургов не исчезли (цена на сталь снижается от месяца к месяцу, а высокая ключевая ставка сокращает спрос на продукцию), единственный благоприятный момент — это положительный FCF в III кв. (помог оборотный капитал), но дивидендов всё равно не стоит ожидать:

▪️ Выручка: III кв. 150,6₽ млрд (-18,6% г/г), 9 месяцев 464,1₽ млрд (-23% г/г) ▪️ EBITDA: III кв. 19,4₽ млрд (-47,5% г/г), 9 месяцев 61,2₽ млрд (-52,8% г/г) ▪️ Чистая прибыль: III кв. 5,1₽ млрд (-71,1% г/г), 9 месяцев 10,7₽ млрд (-84,3% г/г)

💬 Операционные результаты: производство чугуна сократилось до 2 021 тыс. тонн (-14,5% г/г), стали до 2 423 тыс. тонн (-2,3% г/г). Продажи металлопродукции незначительно снизились до 2 475 тыс. тонн (-0,1% г/г). На это повлияли: капитальный ремонт в доменном переделе, снижение покупательской активности в России в связи с высокой ключевой ставкой, замедление строительства и неблагоприятная конъюнктура рынка стали в Турции, которая свела на нет бизнес за границей. Продажи премиальной продукции за III кв. сократились на 18,7% г/г, доля премиальной продукции в портфеле продаж также сократилась с 48 до 39,1%.

💬 На выручку повлияли низкие цены на сталь и сокращение доли в портфеле продаж премиальной продукции. Себестоимость продаж сократилась всего до 126,8₽ млрд (-11,2% г/г, скидки и логистика), административные расходы возросли до 6,2₽ млрд (+9,9% г/г, инфляция). Как итог, операционная прибыль просела — 3,9₽ млрд (-83,2% г/г).

💬 Улучшение в чистой прибыли по сравнению с операционной связано с разницей финансовых доходов/расходов — 3,6 млрд (+25,7% г/г, плата по кредитам уменьшилась, а высокая ключевая ставка творит чудеса на депозитах). Стоит отметить, что курсовые разницы принесли 1,6₽ млрд (часть денежных средств в валюте, из-за ослабления ₽ в сентябре произошла прибыль, годом ранее прибыль в 6,4₽ млрд).

💬 Кэш на счетах увеличился до 45,3₽ млрд (во II кв. 2025 г. — 31,7₽ млрд, стоит отметить, что инвестиционная часть составляет 84,1₽ млрд), долг сократился до 54,6 ₽ млрд (во II кв. 2025 г. — 45,1₽ млрд). Как вы можете понять, чистый долг отрицательный (с учётом ценных бумаг), а показатель чистый долг/EBITDA составил -0,85x.

💬 OCF сократился — 19,2₽ млрд (-8,7% г/г), стоит отметить, что оборотный капитал принёс 8₽ млрд (часть запасов распродали, расчёт по дебиторке). С учётом сокращения CAPEXа — 21₽ млрд (-15,4% г/г), FCF оказался положительным 2,1₽ млрд (+0,9% г/г, до этого два квартала подряд был отрицательным). Если, компания полностью будет придерживается див. политике (100% FCF), то за 9 месяцев 2025 г. акционерам достанется ничего (FCF отрицательный -2,6₽ млрд).

📌 Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но, как мы видим, цена на сталь и сокращение доли в портфеле продаж премиальной продукции не дают FCF воспрянуть (скорее всего, положительным мы его к концу года не увидим). По даннымWSA выплавка стали в РФ падает уже 17 месяцев подряд, а перевозки по РЖД только это подтверждают. Ставку снижают, но она всё равно двузначная (благо компания сокращает долги), при этом застройщики не намерены повышать предложения недвижимости, цена на сталь катастрофически низкая (в октябре — 63,5₽ тыс. за тонну vs. год назад — 72₽ тыс. за тонну). Поэтому правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов).