✈️ Аэрофлот в середине января представил свои операционные результаты за 2024 год, и я категорически предлагаю заглянуть в них и проанализировать вместе с вами, порассуждав после этого об инвестиционной привлекательности данного кейса в текущих реалиях.

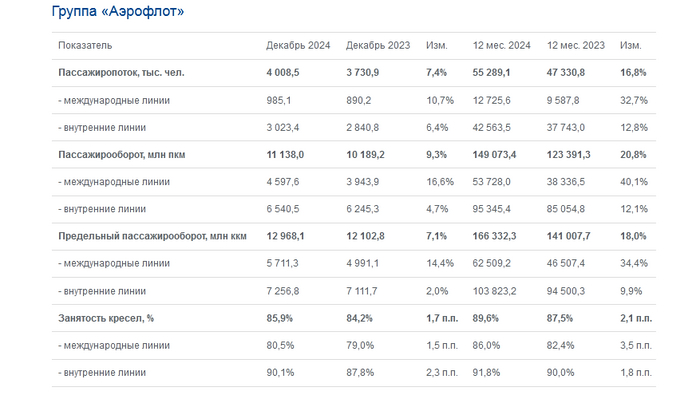

✔️ Пассажирооборот российского авиаперевозчика №1 вырос на +20,8% до 149,1 млрд пкм. Драйвером роста стало международное направление, где показатель вырос сразу на +40,1% до 53,7 млрд пкм.

✔️ Однако несмотря на заметный подъём в высокодоходном сегменте международных перевозок, стоит отметить, что по сравнению с доковидным 2019 годом этот показатель всё ещё на 42% ниже значений пятилетней давности. И, как вы понимаете, для того чтобы компания вернулась на траекторию устойчивого роста свободного денежного потока (FCF), характерного для допандемийного периода, когда она могла выплачивать дивиденды своим акционерам, потребуется значительное время.

✔️ Занятость пассажирских кресел по Группе Аэрофлот увеличилась на +2,1 п.п., достигнув рекордных 89,6%. В частности, у лоукостера Победа этот показатель составил 95,1%, но здесь понятно почему.

🛫🛬 В любом случае все эти показатели свидетельствуют о высоком спросе на авиаперевозки, что является положительной тенденцией. Однако Ассоциация эксплуатантов воздушного транспорта всё более настойчиво указывает на то, что у авиакомпаний существует нехватка провозных мощностей, и в ближайшее время они могут испытать серьёзные проблемы с удовлетворением растущего потребительского спроса на авиаперелёты.

По данным Росавиации, совокупный пассажиропоток отечественных авиакомпаний в 2024 году увеличился на +5,8% до 111,6 млн чел. Этот показатель превышает количество пассажиров, перевезённых в 2021 году, когда наши авиакомпании ещё работали без ограничений, введённых санкциями, которые впоследствии закрыли им доступ к западным самолётам и целому ряду зарубежных маршрутов в недружественные страны.

❗️Но при всём при этом Аэрофлот демонстрирует темпы роста выше рыночных, благодаря чему ему удалось увеличить свою долю на российском рынке на 4,5 п.п. до 49,5%.

И на этом фоне важно отметить, что основной конкурент Аэрофлота в лице S7 в отчётном периоде потерял часть своей рыночной доли, которая снизилась с 15,1% до 11,6%. В новой реальности S7 всё больше сталкивается с проблемами поддержания лётной годности ремоторизованных самолетов семейства Airbus A320neo (по понятным причинам), при этом менеджмент компании отмечает, что возможности расширения внутренней маршрутной сети через ключевой хаб в новосибирском аэропорту Толмачёво практически исчерпаны. Ну и в довершение всех бед, S7 испытывает трудности ещё и с развитием своего бизнеса в московском аэропорту Домодедово.

👉 На фоне того, как основной конкурент Аэрофлота в лице S7 столкнулся с целым рядом трудностей, сам Аэрофлот, даже несмотря на негативное влияние высокой базы и ожидаемое в 2025 году существенное замедление темпов роста, тем самым получает возможность для дальнейшего увеличения рыночной доли.

Взглянув на график акций Аэрофлота, можно заметить, что каждый раз, когда цена опускается в район 46,5-47,5 руб., вдруг начинает появляться значительный интерес со стороны потенциальных покупателей. Поэтому, если вы планируете включить акции авиаперевозчика в свой инвестпортфель, то ниже 50 руб. за бумагу можно начинать присматриваться к ним.

Картинка с точки зрения тех. анализа выглядит так красиво, что даже я может, грешным делом, спекулятивно на отскок возьму акции Аэрофлота, если котировки опустятся в район этой мощной поддержки. Но лишь спекулятивно.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну а в отечественную гражданскую авиацию верить не рекомендую - это опасно и для вашего здоровья, и для вашего инвестиционного портфеля.

© Инвестируй или проиграешь