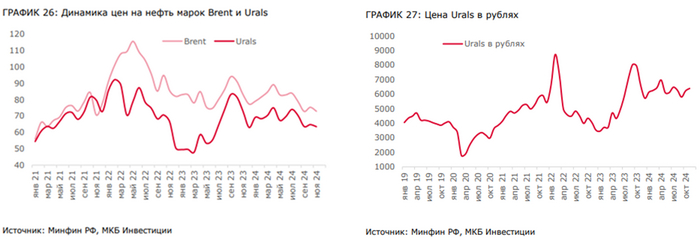

В ралли Деда Мороза на Мосбирже в декабре поучаствовали 4 млн инвесторов

Предновогодними покупками на Мосбирже инвесторы встретили декабрь, да и проводили его ими же. Её двери открылись перед 4 миллионами инвесторов, которые сначала дико продавали, а потом дичайше покупали. Мосбиржа поделилась итогами декабря 2024 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего на декабрьских распродажах.

Смотрим объёмы торгов акциями и облигациями, народный портфель декабря и другие интересные данные.

Свежая кровь

Число физлиц, имеющих счета на Мосбирже, за декабрь увеличилось на 400 тысяч и достигло 35,2 млн, ими открыто более 64,2 млн счетов (+1,1 млн). В декабре было 4 млн активных инвесторов (3,7 млн в ноябре), в среднем за год 3,9 млн ежемесячно. Предновогодние распродажи привлекли инвесторов.

Я, один из этих 4 млн активных инвесторов, веду телеграм-канал про инвестиции и публикую много аналитических постов, подписывайтесь.

Инфографика: Альфа-Инвестиции

Доля физлиц в объёме торгов акциями в 2024 году составила 74%, в объёме торгов облигациями – 34%, на срочном рынке – 62%. Юрики развлекаются не так же, как физики.

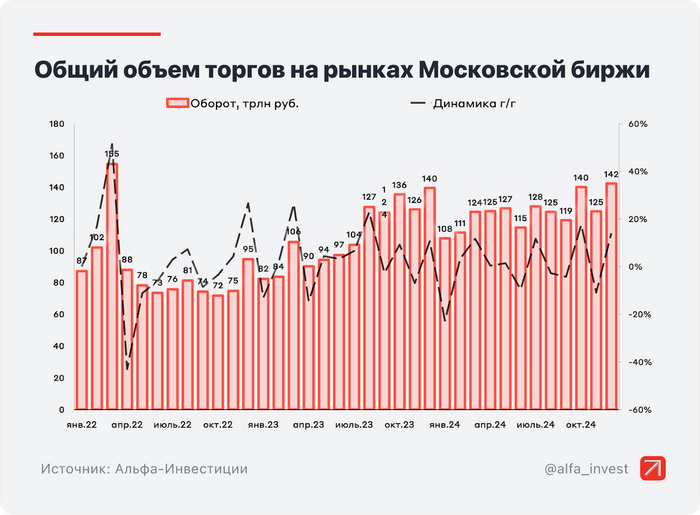

Общий объём

Инфографика: Альфа-Инвестиции

Общий объём торгов в ноябре составил 142,3 трлн рублей (124,7 трлн в ноябре). Объём торгов на фондовом рынке в ноябре составил 8,078 трлн рублей (5,402 трлн рублей в ноябре) без учёта однодневных облигаций. Очень выросли объёмы.

Суммарный объём вложений частных инвесторов на фондовом рынке в 2024 году вырос на 18% и составил 1,3 трлн. Весь прирост пришёлся на облигации (+859,3 млрд) и фонды (570,6 млрд), в акциях случился отток.

Данные: https://www.moex.com/a1718

Акции и фонды

Объём торгов акциями, депозитарными расписками и паями составил 3,8 трлн рублей (3,2 трлн рублей в ноябре). Отток средств частных инвесторов из акций составил 109,8 млрд за год. Всё на депозитах, в бондах и фондах денежного рынка.

Народный портфель: акции Сбербанка (ао 31% и ап 7%), Лукойла (15%), Газпрома (14%), Роснефти (7%), Сургутнефтегаза-п (6%), Яндекса (5%), Норникеля (5%), Т-Банка (5%) и Татнефти (4%). Татнефть выкинула из топа Полюс.

Инфографика: Альфа-Инвестиции

Народный портфель Индекса IPO: UGLD, SVCB, EUTR, ASTR, LEAS, SOFL, OZPH, MBNK, DATA и DIAS.

Народный портфель фондов: LQDT (41%), SBMM (23%), AKMM (19%), AMNR (2%), TRUR (2%), TPAY (2%). Большинство в фондах денежного рынка — 85% фондового народного портфеля. Фонды денежного рынка в декабре суммарно превысили 1 трлн.

Облигации

Объём торгов облигациями составил 4,3 трлн рублей (2,2 трлн рублей в ноябре).

В декабре размещено 130 облигационных займов на общую сумму 3,3 трлн рублей, включая объём размещения однодневных облигаций на 0,264 трлн рублей.

Размещений было много, но мне были интересны далеко не все. Я поучаствовал в этих: Селектел 1Р5, ПСБ Лизинг БО-П01

А про все свои покупки декабря я писал тут.

Другие рынки

Срочный рынок — 11,9 трлн рублей

Валютный рынок — Мосбиржа больше не предоставляет данные

Денежный рынок — 110 трлн рублей

Драгметаллы — Мосбиржа больше не предоставляет данные

Что в итоге?

В декабре случилось ралли Деда Мороза благодаря позитиву из-за сохранения ключевой ставки при консенсуальном прогнозе повышения на 2%. Тем не менее, инфляция разгоняется, ждём решения ЦБ о ставке в феврале.

На позитиве выросли объёмы торгов, все индексы подросли, но дошли до логического предела, двигаться выше рынку сложно, ключ-то никуда не понизили, геополитика не тоже не разрулилась.

Если смотреть на RTS (а я призываю смотреть на него вместе с IMOEX), то за год он в минусе на -18,34% на 31 декабря. IMOEX показывает -8,6% за год. Лишь дивиденды позволили не уйти в минус. Но в декабре RTS почти вернулся на 900. Уже не так дёшево, но пружина ещё сжата, и сильно.

Красный — индекс RTS, синий — индекс Мосбиржи:

Заканчивается малый дивидендный сезон, в январе дивидендов мало, а потом перерыв. Будем ждать главный дивидендный сезон. Также ждём реальных действий Трампа в президентском кресле. 2025 год обещает быть для инвесторов интересным, а каким он в итоге окажется, узнаем только через год.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.