В ближайшее время может выйти новость о СД по распределению прибыли за 4 квартал 2024г

Согласно дивидендной политике при соотношении чистый долг/EBITDA 0,5х-1х компания выплачивает дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%, если выше - 50%.

Ожидания аналитиков: 29.61 — 47,49р

Текущая доходность: 2.3 — 3,6%

Комментарий:

Согласно осенним отчетам по МСФО и РСБУ чистая прибыль за 9 мес упала примерно на 30%. Также стоит учитывать, что вся металлургическая отрасль находится под давлением.

Известно, что инвестиции компании в 2024 г. составили 119₽ млрд. руб., до октября 2024г. проинвестировано 71,7₽ млрд, осталось на конец года ещё 47,7₽ млрд (IV кв. был по сути самым затратным).

Див. политика складывается из FCF (свободного денежного потока), а значит велика вероятность выплаты дивидендов в пределах ожидания аналитиков, но навряд ли дивиденд будет повышен (инвестиции в 2025 г. составят 170₽ млрд + рост ключевой ставки ударил в основном по строительному сектору, задев и металлургию).

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Подъехала аналитика от аналитиков брокера General Invest. Вангуют 4,5-4,6 трлн рублей дивидендов и среднюю доходность в 11-12%, что по мне, так совсем не плохо. Однако, слишком всерьёз относиться к данной информации не стоит, прогнозы есть прогнозы. Для общего развития взглянуть стоит.

Суммарные дивидендные выплаты российских компаний могут достичь 4,5 — 4,6 трлн в 2025 году, прогнозируют аналитики General Invest. Сумма несколько меньше, чем в 2024 году, но все еще значительно выше по сравнению 3,1 трлн в 2023 году.

При этом нефтегазовый, металлургический сектор и производители удобрений будут чувствовать себя более комфортно с точки зрения свободного денежного потока и выплаты дивидендов в условиях высокой ключевой ставки и ожидаемого ослабления рубля, нежели сектора, ориентированные на внутренний рынок, предупредили в General Invest. Лидером по выплатам останется нефтегазовый сектор с суммарными выплатами около 2,5 трлн, подсчитали аналитики.

По оценке экспертов, средняя дивидендная доходность рынка в 2025 году будет в районе 11-12%. Это уступает доходности банковских депозитов, но по отдельным компаниям этот показатель уже является сопоставимой величиной.

Новость 1: "Россия в 2024 году увеличила экспорт СПГ в Европу на 17%" - ТАСС

Новость 2: "Россия продолжит наращивать добычу газа и в 2025 году - прогнозируется рост на 1,6%, до 693 миллиардов кубометров" - МЭА (Международное энергетическое агентство).

Операционные результаты 🔋 за 2024 год:

✅Добыча природного газа выросла на 2,1% до 84,08 млрд куб. м

✅Добыча ЖУВ (нефть и нефтепродукты) выросла на 11,5% до 13,8 млн тонн

✅❌Реализация природного газа*, включая СПГ, немного снизилась на 1,1% до 77,76 млрд куб. м

*При этом реализация природного газа, включая СПГ, в 4 квартале самая "мощная" (21,6 млрд куб. м) из всех кварталов 2024 года. Также компания отметила, что часть продукции отражена, как «товары в пути».

‼️Да, у Новатэка есть трудности с реализацией СПГ из-за санкций и мы не ожидаем их снятия даже при мирном соглашении, так как США нужно господство на рынке СПГ, но👇

📌Хоронить СПГ-проекты Новатэка рано, на наш взгляд

📌Акции компании оценены сейчас так, как будто Арктик СПГ-2 и Мурманский СПГ не будут реализованы

📌Новатэк - это крепкая компания (низкая долговая нагрузка, хорошая рентабельность), выплачивающая неплохие дивиденды

Отметим, что Новатэк это не только продажа СПГ, но и продажа природного газа (бОльшая часть газа продается внутри России, где хорошо индексируются цены на газ), нефти и нефтепродуктов.

Справедливая цена акций находится в районе 1400 рублей и потенциальная доходность с учетом дивидендов более 50% нас устраивает.

----

Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит:

Пришла очередь аналитиков БКС менять подборку пяти самых перспективных акций, которые могут показать рост до 50% уже в течение этого 2025 года. Я всегда изучаю аналитические отчеты брокеров, однако настоятельно призываю не использовать только один источник для принятия решения об инвестировании в те или иные активы.

К тому же мы с вами никак не защищены от этих брокерских идей, ведь это, как всегда, не инвестиционная рекомендация.

1. Газпром (целевая цена - 190 рублей, 📈+39%)

Перспективы Газпрома улучшаются, так как на рынке наблюдается благоприятная газовая конъюнктура. Цены на газ в Европе находятся на годовых максимумах, а настоящей зимы еще не было. Компания вышла из убытков, показав отличный отчет за 3 квартал, 4-й не должен быть хуже.

Кроме того, аналитики верят в дивиденды и дивидендную доходность под 20%. Также именно Газпром может стать основным бенефициаром окончания украинского кризиса.

2. Хэдхантер (целевая цена - 5 700 рублей, 📈+50%)

Основной драйвер роста - нехватка рабочей силы в стране, которая будет продолжаться еще несколько лет, как минимум. Дополнительным бонусом может выступить ужесточение миграционной политики в нашей стране.

Компания заявила, что будет выплачивать дивиденды и уже выплатила первые уникальные дивиденды. Рост выручки и чистой прибыли должны положительно отразиться на величине дивидендных выплат. Так как Хэдхантер декларировал выплаты 2 раза в год, то вполне можно ожидать распределения по итогам 2024 года.

Также рост акций подогревает объявленный байбэк на 10 млрд. рублей.

3. Газпром нефть (целевая цена - 910 рублей, 📈+50%)

Акции сильно подешевели за прошлый год и сейчас выглядят одними из самых недооцененных в нефтегазовом секторе. При этом компания показывает сильную финансовую отчётность, а дивидендная доходность обгоняет рынок и может составить 16% за 2024 год.

У компании низкая долговая нагрузка, показатель чистый долг/EBITDA =0,45х, а значит длительная жесткая денежно-кредитная политика Центробанка практически не влияет на финансовый результат.

Эффект от объединения двух банков будет постепенно раскрываться по мере трансформации бизнеса и это создает потенциал для улучшения эффективности бизнеса Т-Технологий в будущем.

В третьем квартале 2024 года чистый процентный доход Т-Технологий благодаря объединению с Росбанком вырос на 68%, чистый комиссионный доход — на 57%. Чистая прибыль за квартал выросла на 60% до 37,8 млрд. рублей.

И конечно же возвращение к дивидендным выплатам уже положительно отразилось на спросе к бумагам у инвесторов. Компания планирует выплачивать дивиденды на ежеквартальной основе в размере до 30% от чистой прибыли.

5. ИКС 5 (целевая цена - 3 700 рублей, 📈+26%)

Компания в январе вернулась на Московскую биржу с новой российской юрисдикцией. X5 интересна как лидер в сегменте продуктового ретейла, полагают аналитики. В третьем квартале выручка выросла на 23%, а чистая прибыль - на 19%.

В компании заявляли, что в 2025 году они намерены вернуться к выплате дивидендов. Часть средств, накопленных за период невыплаты дивидендов, может быть направлена в пользу акционеров, то есть инвесторов могут ждать так называемые специальные дивиденды (по аналогии с выплатой Хэдхантера).

⭐Мне подборка БКС понравилась, так как выбранные компании, кроме Х5, присутствуют в моем дивидендном инвестиционном портфеле, поэтому я первым заинтересован в активном росте именно первой четверки. В сторону ретейлера пока что не смотрю, хотя потребительский сектор в портфеле представлен слабо.

В прошлый раз в портфеле БКС были акции Сбербанка с прогнозным ростом под 40% в течение года, а теперь их уже нет. Вот как все быстро меняется.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

🏠 $SMLT 🏠 $PIKK ☪️ $ETLN ☪️ $LSRG —Ажиотаж в акциях застройщиков связан с временными факторами, такими как ожидание смягчения ДКП и закрытие коротких позиций. Фундаментальных причин для роста этих бумаг пока нет.

☪️ $SBER — Сбер сокращает IT-штат в Ecom. tech: увольнения затронут от 30% до 50% сотрудников

☪️ $BSPB — Банк "Санкт-Петербург" в 2024 г. увеличил чистую прибыль по РСБУ на 11,4%, до 52,6 млрд руб.

🏭 $MTLR ☪️ $RASP — Минтранс предложил механизм стимулирования экспорта угля в западном направлении. По оценкам экспертов, он позволит нарастить поставки на 10–15 млн т в год.

Трамп заявил, что санкции против России могут быть ужесточены, если Москва откажется от переговоров о прекращении конфликта с Украиной. Также он готов встретиться с Путиным в любое время

Ожидается в течение дня:

💻 $VKCO — Окончание срока приема заявлений для принудительной конвертации ГДР

🇷🇺 19:00 — Данные по инфляции

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

🚗 Крупнейшие игроки отечественного рынка автолизинга, в том числе и публичный лидер отрасли Европлан, подвели свои предварительные итоги 2024 года и поделились прогнозами на 2025 год, а потому я предлагаю пробежаться по главным моментам, чтобы понимать, как себя чувствует сейчас этот рынок в целом и Европлан в частности.

✔️ Прошедший год прошёл в условиях высокой ключевой ставки, что наряду с удовлетворением отложенного спроса замедлило развитие рынка автолизинга. В 3 кв. 2024 года было замечено небольшое оживление, но оно оказалось краткосрочным явлением.

✔️ Жёсткая монетарная политика сделала невыгодным для поставщиков хранение больших объёмов автомобильной техники на складах, т.к. заёмный капитал существенно подорожал. Поэтому, чтобы стимулировать спрос, они зачастую предлагали клиентам привлекательные скидки, вследствие чего средний чек рос медленнее инфляции.

✔️ В результате участники рынка пришли к выводу, что количество сделок в прошлом году уменьшилось на -5%, тогда как их общий объём в рублёвом выражении упал на -15%. Стоит подчеркнуть, что сектор автолизинга обычно развивается активнее других направлений, поэтому снижение темпов роста нового бизнеса относительно предыдущего года оказалось наименьшим среди крупных сегментов лизинговых услуг.

✔️ Высокие процентные ставки создают трудности для некоторых транспортных компаний, затрудняя выполнение обязательств по лизинговым платежам. За последние месяцы на вторичном рынке грузовых автомобилей появилось множество конфискованных авто, что негативно сказывается на продажах новой техники.

✔️ В 2025 году на лизинговый бизнес будут продолжать влиять сложные рыночные условия и усиливающаяся неопределённость касательно инфляционных ожиданий и ключевой ставки, что может привести к снижению объёма новых сделок на 10–20%.

✔️ Дополнительную сложность создаёт повышение ставок утилизационного сбора, введённое с 1 октября 2024 года. В связи с этим, многие клиенты начали постепенно переходить на аренду б/у техники, т.к. цены на новую технику резко взлетели.

✔️Основные игроки рынка едины во мнении, что исправить положение могло бы существенное снижение ключевой ставки или же внедрение программ субсидирования, вместе с увеличением денежных компенсаций для потенциальных лизингополучателей.

✔️ Усиление конкуренции за надёжных клиентов приведет к негативному воздействию на рентабельность бизнеса лизинговых компаний.

👉 Бумаги Европлана торгуются сейчас с мультипликатором P/E=5,4x, в то время как аналогичный показатель у того же Сбера составляет 4,1x. При этом обе компании работают в финансовом секторе, и обе могут столкнуться с трудностями в увеличении прибыли в 2025 году из-за жёсткой монетарной политики ЦБ.

Однако принимая во внимание более низкий мультипликатор у Сбера, более устойчивую бизнес-модель и прочное положение на рынке, хотелось бы всё-таки и в акциях Европлана увидеть снижение куда-нибудь в район 500+ руб., где к ним уже можно будет начинать присматриваться. Текущий отскок за последний месяц в район 700 руб. уж точно не располагает к покупкам и грозит обернуться очередной коррекцией. Если, конечно, в мировой геополитике вдруг мы не увидим позитивный тектонический сдвиг, в который лично я по-прежнему не верю.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! И помните: инвестиционное терпение и кропотливый труд всё перетрут!

Предновогодними покупками на Мосбирже инвесторы встретили декабрь, да и проводили его ими же. Её двери открылись перед 4 миллионами инвесторов, которые сначала дико продавали, а потом дичайше покупали. Мосбиржа поделилась итогами декабря 2024 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего на декабрьских распродажах.

Смотрим объёмы торгов акциями и облигациями, народный портфель декабря и другие интересные данные.

Свежая кровь

Число физлиц, имеющих счета на Мосбирже, за декабрь увеличилось на 400 тысяч и достигло 35,2 млн, ими открыто более 64,2 млн счетов (+1,1 млн). В декабре было 4 млн активных инвесторов (3,7 млн в ноябре), в среднем за год 3,9 млн ежемесячно. Предновогодние распродажи привлекли инвесторов.

Я, один из этих 4 млн активных инвесторов, веду телеграм-канал про инвестиции и публикую много аналитических постов, подписывайтесь.

Инфографика: Альфа-Инвестиции

Доля физлиц в объёме торгов акциями в 2024 году составила 74%, в объёме торгов облигациями – 34%, на срочном рынке – 62%. Юрики развлекаются не так же, как физики.

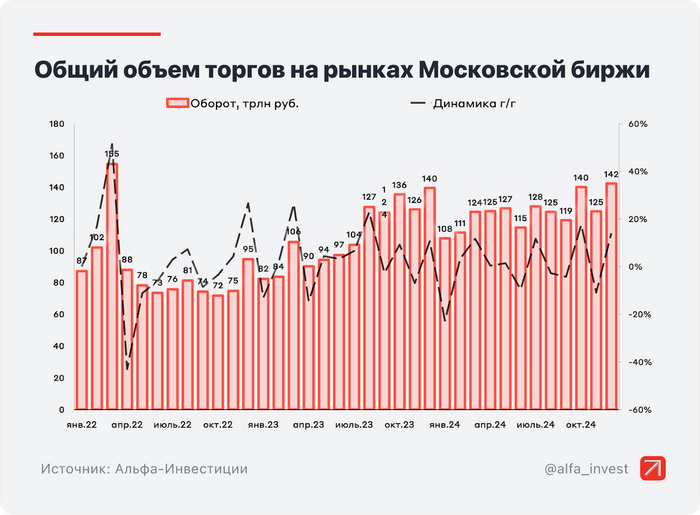

Общий объём

Инфографика: Альфа-Инвестиции

Общий объём торгов в ноябре составил 142,3 трлн рублей (124,7 трлн в ноябре). Объём торгов на фондовом рынке в ноябре составил 8,078 трлн рублей (5,402 трлн рублей в ноябре) без учёта однодневных облигаций. Очень выросли объёмы.

Суммарный объём вложений частных инвесторов на фондовом рынке в 2024 году вырос на 18% и составил 1,3 трлн. Весь прирост пришёлся на облигации (+859,3 млрд) и фонды (570,6 млрд), в акциях случился отток.

Объём торгов акциями, депозитарными расписками и паями составил 3,8 трлн рублей (3,2 трлн рублей в ноябре). Отток средств частных инвесторов из акций составил 109,8 млрд за год. Всё на депозитах, в бондах и фондах денежного рынка.

Народный портфель Индекса IPO: UGLD, SVCB, EUTR, ASTR, LEAS, SOFL, OZPH, MBNK, DATA и DIAS.

Народный портфель фондов: LQDT (41%), SBMM (23%), AKMM (19%), AMNR (2%), TRUR (2%), TPAY (2%). Большинство в фондах денежного рынка — 85% фондового народного портфеля. Фонды денежного рынка в декабре суммарно превысили 1 трлн.

Облигации

Объём торгов облигациями составил 4,3 трлн рублей (2,2 трлн рублей в ноябре).

В декабре размещено 130 облигационных займов на общую сумму 3,3 трлн рублей, включая объём размещения однодневных облигаций на 0,264 трлн рублей.

Размещений было много, но мне были интересны далеко не все. Я поучаствовал в этих: Селектел 1Р5, ПСБ Лизинг БО-П01

Валютный рынок — Мосбиржа больше не предоставляет данные

Денежный рынок — 110 трлн рублей

Драгметаллы — Мосбиржа больше не предоставляет данные

Что в итоге?

В декабре случилось ралли Деда Мороза благодаря позитиву из-за сохранения ключевой ставки при консенсуальном прогнозе повышения на 2%. Тем не менее, инфляция разгоняется, ждём решения ЦБ о ставке в феврале.

На позитиве выросли объёмы торгов, все индексы подросли, но дошли до логического предела, двигаться выше рынку сложно, ключ-то никуда не понизили, геополитика не тоже не разрулилась.

Если смотреть на RTS (а я призываю смотреть на него вместе с IMOEX), то за год он в минусе на -18,34% на 31 декабря. IMOEX показывает -8,6% за год. Лишь дивиденды позволили не уйти в минус. Но в декабре RTS почти вернулся на 900. Уже не так дёшево, но пружина ещё сжата, и сильно.

Красный — индекс RTS, синий — индекс Мосбиржи:

Заканчивается малый дивидендный сезон, в январе дивидендов мало, а потом перерыв. Будем ждать главный дивидендный сезон. Также ждём реальных действий Трампа в президентском кресле. 2025 год обещает быть для инвесторов интересным, а каким он в итоге окажется, узнаем только через год.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.