Тройное давление на бизнес ММК

📓 ММК первым из отечественных сталеваров представил свои операционные результаты за 2024 год, и я предлагаю по горячим следам проанализировать их вместе с вами:

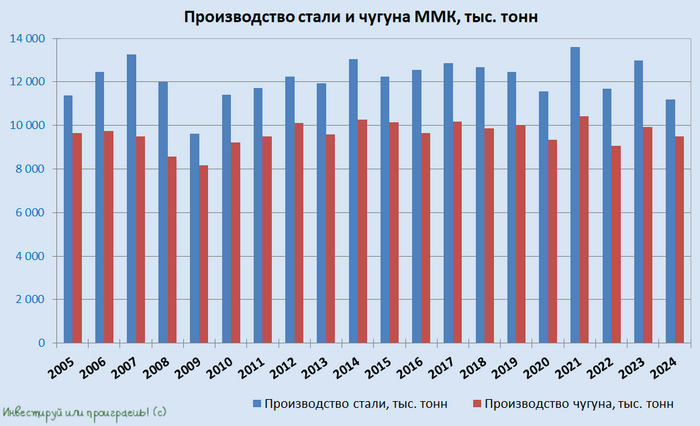

📉 Производство стали по итогам минувшего года сократилось на -13,8% до 11,2 млн тонн, что стало для ММК самым худшим показателем за последние 15 лет. Это снижение связано с проведением плановых ремонтных работ, а также с высоким уровнем процентных ставок в российской экономике, что привело к замедлению деловой активности в таких ключевых секторах потребления металла, как строительство и автомобилестроение.

📉 Продажи металлопродукции также заметно снизились почти на -10% до 10,6 млн тонн. Важно отметить, что в первой половине 2024 года показатели продаж оставались на уровне предыдущего года, тогда как во второй половине произошло значительное падение — почти на -20% (!).

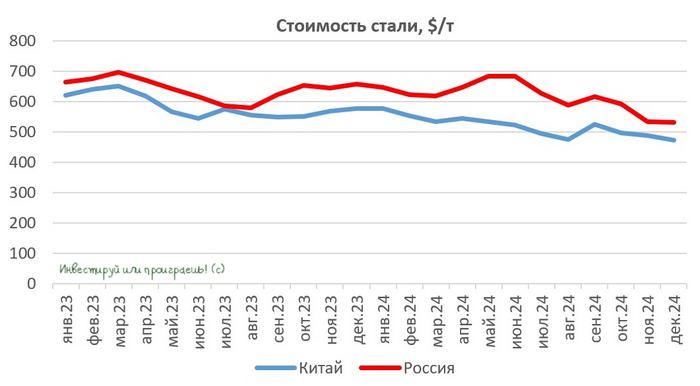

🇨🇳 Помимо влияния высоких процентных ставок, на рынок стали негативно повлияло снижение цен на эту продукцию в Китае. Мы уже с вами обсуждали этот риск осенью, и судя по всему он реализовался. Прошу не забывать, что именно Поднебесная играет ключевую роль на глобальном рынке металлопроката и существенно влияет на тенденции в отрасли.

❓ Какую динамику бизнеса ММК может продемонстрировать в 2025 году?

Дальнейшее развитие ситуации во многом зависит от решений ЦБ РФ относительно ключевой ставки. Однако уже сейчас можно прийти к выводу, что первая половина текущего года в любом случае останется сложной для рынка. Центробанк акцентирует внимание на важности поддержания высокой ключевой ставки для сдерживания инфляции в стране, поэтому в первой половине года маловероятно ожидать её снижение.

Банки также отмечают снижение интереса россиян к автокредитам и ипотеке, из-за высоких процентных ставок и усиления контроля за кредитоспособностью заёмщиков с высоким уровнем долговой нагрузки. Согласитесь, на таком фоне сложно ожидать роста спроса на металлопродукцию.

Вдобавок ко всему, в 1 кв. 2025 года ММК планирует продолжить капитальный ремонт доменной печи №7, что также негативно повлияет на объёмы производства металлопроката.

👉 Цены на сталь в Китае сейчас стабилизировались на уровне ниже $500 за тонну (минимум за последние 5 лет), что фактически делает производство стали убыточным, т.к. себестоимость у всех компаний превышает эту отметку. Такая ситуация не может длиться бесконечно, и это классика сырьевых циклов, однако вполне вероятно, что значительное сокращение производства и активизация потребительского спроса начнутся только ближе к концу весны или уже летом, когда ЦБ Китая вновь снизит процентные ставки, либо Поднебесная в очередной раз активизирует стимулирование экономики, направленное в первую очередь в сектор недвижимости, пребывающему в кризисе уже не первый год.

На мой взгляд, присматриваться к покупкам бумаг ММК ещё всё-таки рановато, учитывая неблагоприятную ситуацию в мировой сталелитейной отрасли. На текущем негативном фоне котировки акций вполне могут опуститься даже ниже уровня 30 руб., где долгосрочная покупка бумаг будет выглядеть куда более интересной. Правда, к тому моменту станут уже известны результаты двух других отечественных представителей этой отрасли - Северстали и НЛМК, и нам предстоит подумать, кто из трёх ведущих игроков будет наиболее перспективным кандидатом для попадания в портфель.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! И хорошей вам рабочей недели!

© Инвестируй или проиграешь