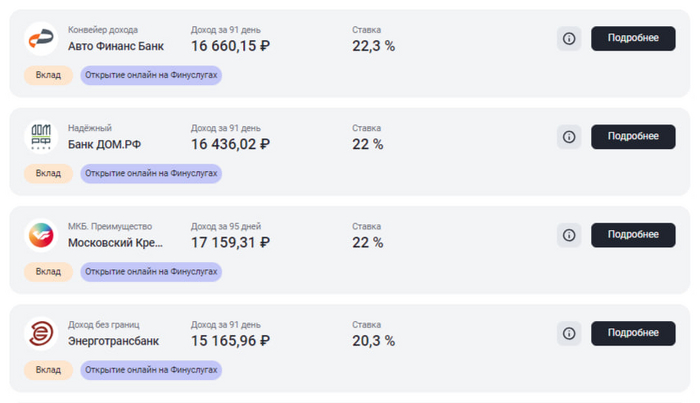

Подбивал вчера бухгалтерию и заглянул на Финуслуги. Заодно взглянул, что из относительно коротких вкладов сейчас они предлагают.

Оказалось, с момента моего прошлого посещения, ставки по предлагаемым вкладам неплохо подросли, и уже как будто бы прайсят будущую ставку ЦБ. При нынешней ставке ЦБ РФ в 21%, предлагают вклады под 22-23%

Наилучшие на 3 месяца: Авто Финанс Банк 22,3% Банк ДомРФ 22% МКБ 22%

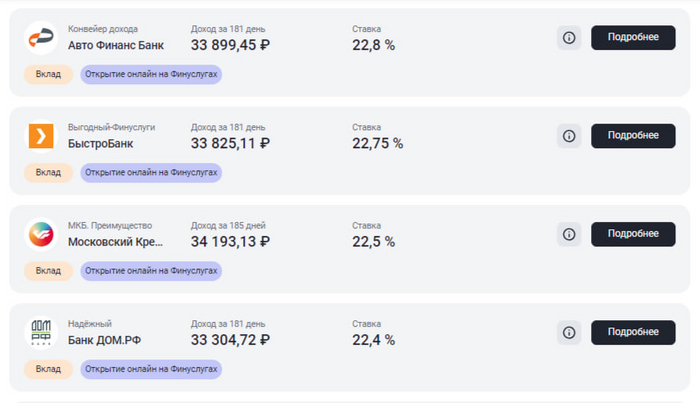

На 6 месяцев: Авто Финанс Банк 22,8% Быстробанк 22,75% МКБ 22,5%

На год максимально пока дают ДомРФ 23%. Я пока ничего не открывал, гоняю средства под 22% по 3 месяца на накопительных счетах в ВТБ.

— Как дела с отцами в США? — На чём зарабатывает наш с вами ФНБ? — Немного из мира лухури - самые дорогие улицы в мире. — Из чего образовался JP Morgan?

Доброе утро, всем привет!

Самые дорогие торговые улицы мира.

Согласно анализу компании Cushman & Wakefield, предоставляющей услуги в сфере недвижимости, миланская Виа Монте Наполеоне стала самой дорогой торговой улицей в мире. И это первый представитель европейского города, возглавивший список за 34 года.

Арендная плата, которую арендодатели могут взимать с лухури-ритейлеров на Монте Наполеоне, подскочила за год на 11 процентов до 20 000 евро за квадратный метр в год, что является самой высокой арендной платой для магазинов в любом из 138 мировых торговых центров, отслеживаемых группой недвижимости Cushman & Wakefield.

Kering, группа, которой принадлежат Gucci и Alexander McQueen, в апреле заплатила 1,3 млрд евро за приобретение здания на Виа Монте Наполеоне у Blackstone — крупнейшая сделку с недвижимостью в Европе за последние два года.

Этот год стал рекордным для туризма в регионе Ломбардия, который включает в себя озеро Комо, - за первые восемь месяцев этого года сюда прибыло более 13 миллионов туристов.

На озере Комо хорошо.

П.С. Возможно, среди наших подписчиков, есть специалисты по коммерческой недвижимости в Москве. Что там с ценами? 20 000 евро – это получается 2 120 000 ₽.

************************

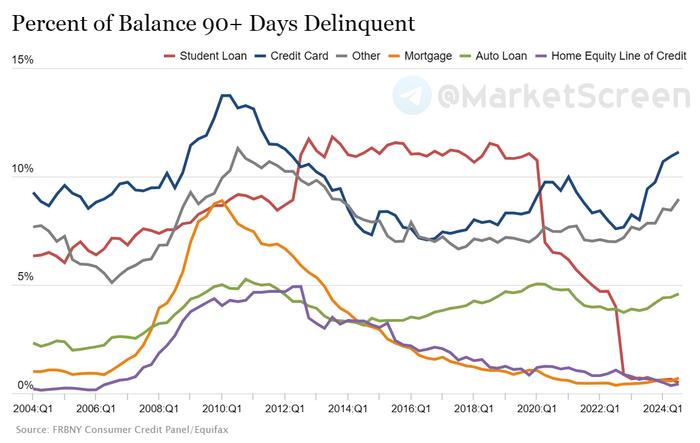

Уровень просроченной задолженности по кредитам в США растёт.

Совокупный уровень просроченной задолженности немного вырос в третьем квартале 2024 года. По состоянию на сентябрь 3,5% непогашенной задолженности находилось на определенной стадии просрочки, по сравнению с 3,2% во втором квартале.

Просрочка растёт по всему спектру кредитных продуктов, кроме студенческих ссуд.

По кредитным картам 11,1% балансов имеют просрочку свыше 90 дней. По ипотекам таковых 0,7%.

Цифры не рекордные, но динамика нравится. Примерно уже год продолжается перманентный рост.

*****************************

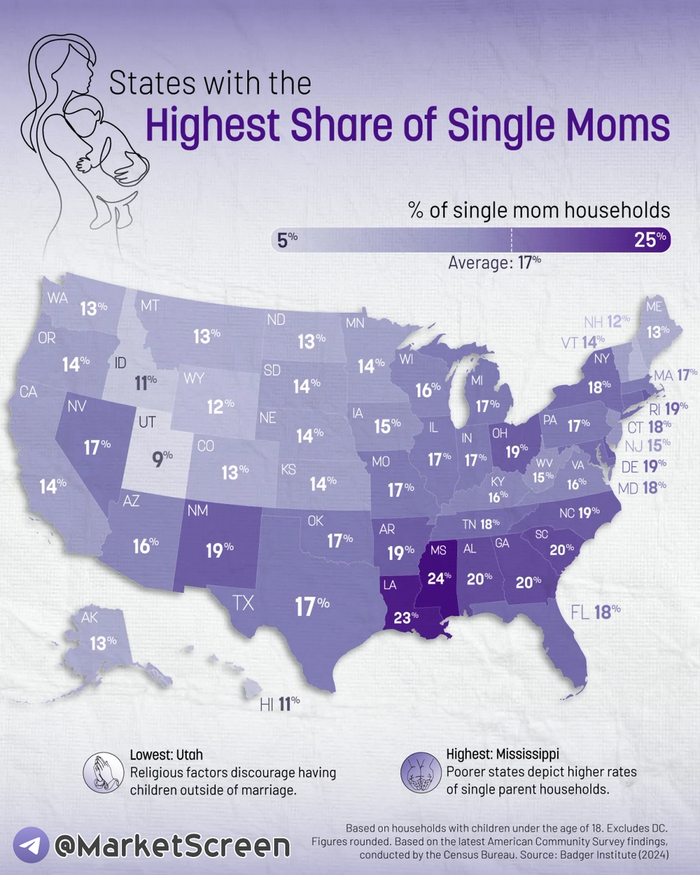

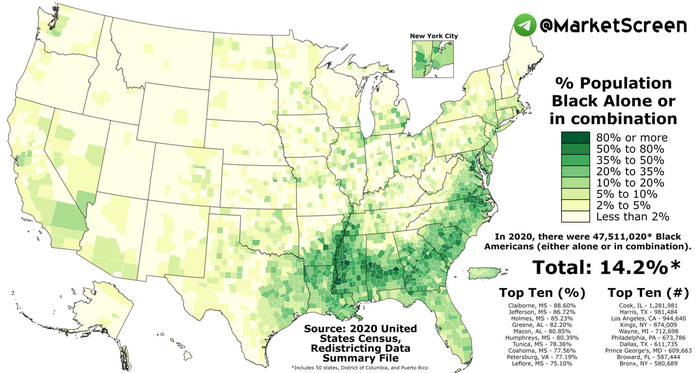

Матери-одиночки в США.

На этой карте показана доля матерей-одиночек по штатам США. Данные получены из Института Бэджера.

В Юте самая низкая доля семей с матерями-одиночками в стране. Большая часть населения - мормоны, а религия не поощряет детей вне брака.

В бедных штатах на юге — Миссисипи, Луизиане, Джорджии — одни из самых высоких показателей количества семей с матерями-одиночками.

Среднее значение по стране – 17%.

Ну мы цинично сразу полезли за картой долей негритянского населения США.

**************************

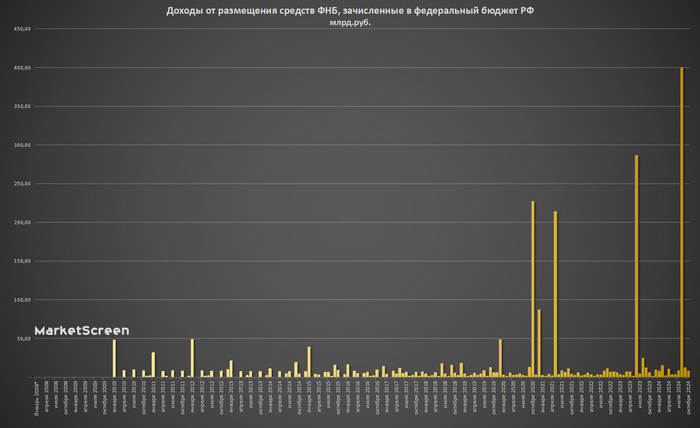

У нас есть ФНБ – Фонд нашего с вами национального благосостояния.

Это государственный резервный фонд, который является одной из составляющих механизма пенсионного обеспечения граждан нашей с вами Федерации на длительную перспективу.

Но мы не будем сейчас за структуру. Хотелось бы о другом. Как ни странно, но Фонд не просто сидит на сундуке с деньгами (а мог бы раздать пенсионерам и построить детский сад), а размещает эти средства. С целью получить некую прибыль. Которая потом в определенных объемах перечисляется в бюджет Империи.

Собственно, на картинке данные о ежемесячных доходах от размещения средств ФНБ, зачисленных в федеральный бюджет РФ.

Ну просто некоторые думают, что сундучок взяли и смотрят в него. А вот ведь как получается.

К примеру, в августе пополнили бюджет на 399 млрд ₽. Что же это было? Основная часть – это доходы от размещения средств Фонда в акции ПАО «Сбербанк» – 376 млрд ₽. В июле Сбер раздавал дивиденды, которые в августе перечислили в бюджет.

При случае расскажите про это адептам жирующих на народных кредитах банков. И нарисованной капитализации.

Структура размещения средств фонда довольно обширная. Там и финансирование проектов, и облигации, и акции, и депозиты. Ну вот, к примеру, акции:

- привилегированные акции ОАО «РЖД» – 722 141,3 млн рублей; - обыкновенные акции АО «ДОМ.РФ» – 137 000,0 млн рублей; - обыкновенные акции ПАО «Аэрофлот» – 127 426,6 млн рублей; - обыкновенные акции АО «ГТЛК» – 58 334,0 млн рублей; - привилегированные акции АО «Атомэнергопром» – 57 500,0 млн рублей; - обыкновенные акции ПАО Сбербанк – 2 708 852,7 млн рублей; - привилегированные акции Банка ВТБ (ПАО) – 214 038,0 млн рублей; - обыкновенные акции Банка ВТБ (ПАО) – 88 416,7 млн рублей; - привилегированные акции Банка ГПБ (АО) – 164 954,0 млн рублей; - привилегированные акции АО «Россельхозбанк» – 25 000,0 млн рублей;

**************************

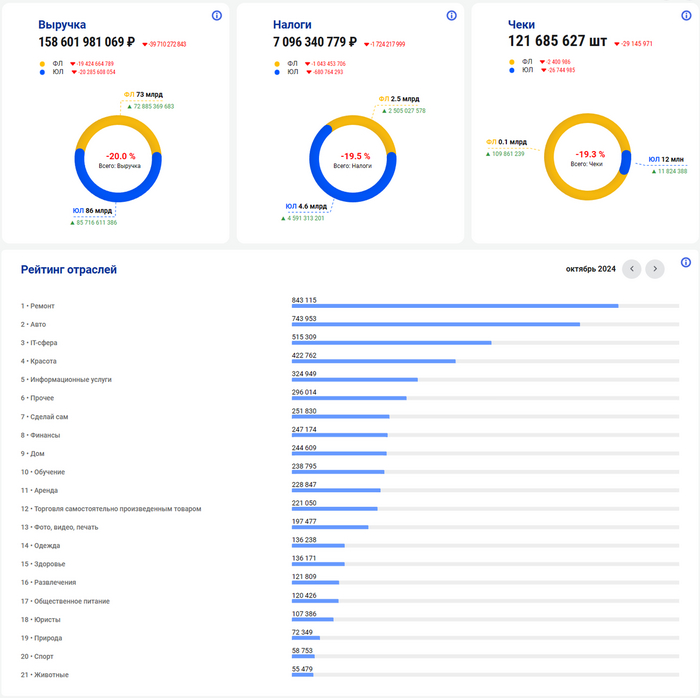

Про самозанятых.

Количество самозанятых неуклонно растет. Общее количество на конец октября – 11 698 848 юнитов.

Странно, но Платформа поставки данных ФНС России показывает резкое снижение всех показателей деятельности самозанятых на 19-20% по сравнению с прошлым месяцем. Это выручка, налоги и количество чеков. Сие странно, ибо традиционное снижение выручки тут происходит в январе. Декабрь традиционно давал не сильные разбросы.

Возможно, неполная информация загружена за октябрь. Посмотрим, когда обновятся данные по ноябрю. Просто не приходит на ум ничего такого экстраординарного в прошедшем октябре. Если мы ошибаемся, поправьте, пожалуйста. Или ремонты приуныли после снижения выдач ипотек?

В целом же выручка делится немножко в сторону поступлений от юриков. 85 против 72 млрд ₽. А вот по количеству чеков уже ситуация гораздо более контрастная. И здесь можно посчитать, что средний чек от юрика – 7 249 ₽, а от физика – 663 ₽.

Топ-3 отрасли:

▪️ Ремонт ▪️ Авто ▪️ IT-сфера

*************************

Есть ли способ обезопаситься от падения рубля?

В принципе, да. Я уже рассказывал про опционы, сейчас просто покажу, что происходило на этой неделе на этом рынке. Ну так, на всякий случай. Без теоретических выкладок.

Это цены на опционные контракты «call» с базовым активом фьючерс на доллар/рубль. Верхний – страйк 102000 с экспирацией 19.12.2024. Нижний – страйк 101500 с экспирацией 28.11.2024. Почему именно эти страйки? Просто брал по самому большому ОИ (Открытый интерес, короче, где больше всего позиций открытых).

Ближайший с 19 ноября вырос на 800%. Дальний с 14 ноября на 500%. Дальний растёт медленнее, ибо изначально дороже, потому что срок жизни у него больше. Опционы – это про вероятность. Чем дольше срок жизни, тем, соответственно, больше вероятность. Поэтому и дороже.

В двух словах, что же такое опционы? Если совсем-совсем условничать, то это пари на то, случится ли какое-то событие в определенный срок или нет. Если не нравится слово пари, то назовите страховкой. Вот страйк – это событие. Т.е. дойдет ли до 28 ноября цена фьючерса на баксорубль до 101500 (условно, будет ли доллар стоить 101,5 рублей).

Ну а теперь к теме поста. Если ваши будущие расходы зависят от курса валюты, то можно снизить риск. Но имейте в виду, любая страховка стоит денег. Вам же не возвращают стоимость КАСКО в случае, если за период страхования не случилось ДТП? Так и тут. Как работает? Ну, допустим, вы собираетесь в конце декабря поехать по горящей путевке в Таиланд. Сейчас её взять нельзя, но вы переживаете, что она сильно подорожает из-за курса рубля. Берете 1% от заложенных трат на путёвку и покупаете опцион-колл с экспирацией 19 декабря. Страйк рассчитываете тот, где вам будет больно, к примеру, курс 110 и выше. В результате при подъеме курса на 110, ваш опцион вырастет в цене в разы. Возможно, в 10 раз, возможно и больше. Потратив 1% на страховку, вы отобьете потери от повышения стоимости.

Ну это на пальцах и условно. Я лишь хотел показать, что существуют инструменты, которые при должном подходе способны помочь снизить валютные риски.

Если что-то непонятно, что-то надо глубже разъяснить – пишите в комментах.

**********************

Германия, дорогие друзья.

В Германии еще не началась зима. А вот уровень запасов газа в стране снизился до 93,4%, что ниже, чем в 2023, 2022 и 2019 годах. Текущие запасы лишь немного превышают средний уровень за 5 лет.

Говорят, низкие температуры увеличили спрос на отопление, а ветер не пришёл.

*************************

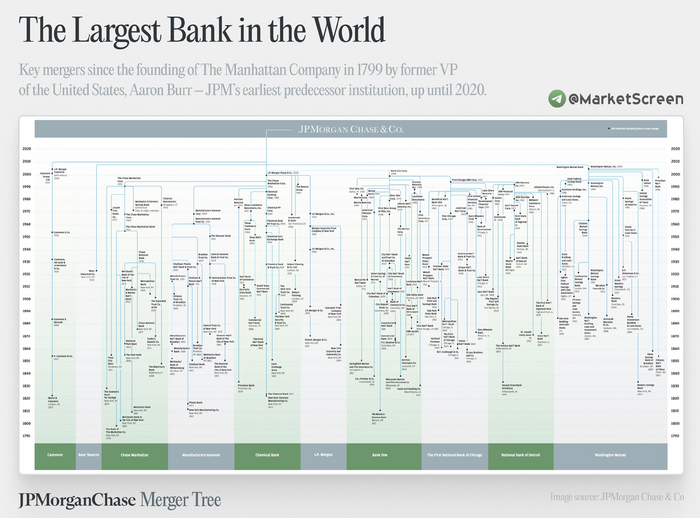

А это, дорогие друзья, «родословная» небезызвестного банковского учреждения JP Morgan Chase.

Сюда пришлось выложить сжатую картинку, на которой ничего не видно - увы, не получается оригинал загрузить. Ну а оригинал, где все видно, можно посмотреть у меня на канале: https://t.me/marketscreen/15143

Более 120 ключевых слияний и поглощений, начиная с Банка Манхэттена, основанного в 1799 году будущим 3-м вице-президентом США Аароном Бёрром.

А вы говорите, BlackRock. ДипСтейт. Там вся Америка натуральный спрут.

Кстати, про BlackRock у меня есть целых 5 выпусков на Sponsr и Boosty.

**********************

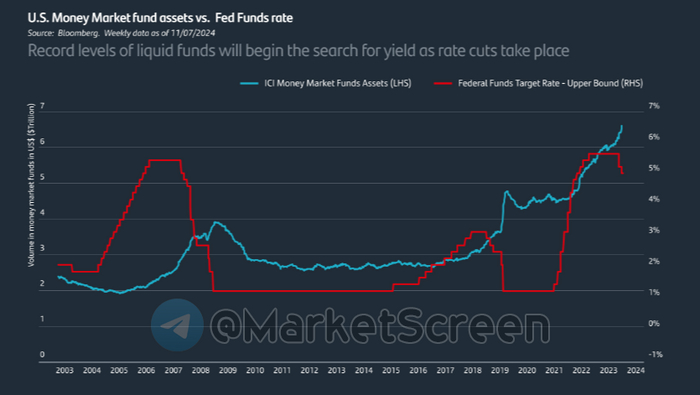

У американцев более богатая история фондов денежного рынка, поэтому нагляднее получается корреляции смотреть.

В общем, красным на картинке показа ставка Федрезерва (аналог нашей ключевой ставки Банка России), а синим активы фондов денежного рынка. Это такие фонды, которые вкладывают деньги в низкорискованные ликвидные активы, к примеру, краткосрочные казначейские облигации. У нас эти фонды в основном балуются овернайтами РЕПО ЦК.

В общем, как ставка растет, так в фонды начинают нести деньги.

**********************

Камрады, не стесняемся, жамкаем кнопочку "₽ Поддержать". Проекту MarketScreen на пользу, и всем приятно. Или же вот, специальный QR от CloudTips для Пикабу:

Почитать всё раньше и больше можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

Еще больше интересной и познавательной инфы я даю здесь: MarketScreen

Сидит инвестор, спокойно торгует и тут ему брокер говорит: — У нас новость! Новый ИИС ввели. Хочешь получать по своему старому счету два вычета сразу? — Конечно, хочу! А как это сделать? — Нужно просто сменить параметры счета в приложении.

Инвестор трансформировал ИИС, а через пару месяцев приходит письмо от налоговой: — А верни-ка нам вычеты за три года!

Инвестор возмущён. — Как так?! Все по закону! — Закон-то новый, а проблемы старые. У тебя два ИИС в базе числятся и заявление о трансформации ты не подал! — Так закон про ИИС-3 опубликовали в марте, а заявление о переходе на новые вычеты до сих пор не утвердили. — Пишите обращение руководству.

Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

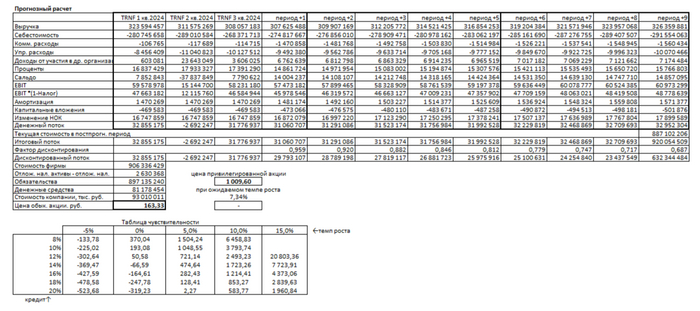

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

О компании.

«Транснефть» — ведущая российская компания, занимающаяся транспортировкой нефти и нефтепродуктов. Она владеет крупнейшей в мире сетью магистральных нефтепроводов, протяжённость которых превышает 50 тысяч километров.

«Транснефть» занимает особое место на рынке российской энергетики, обеспечивая транспортировку нефти от месторождений до перерабатывающих заводов и портов. Являясь естественной транспортной монополией, компания выполняет важную функцию в развитии национальной экономики.

Исходные данные.

1. Финансовые показатели берем из РСБУ с 2023 по настоящее время поквартально.

2. Период прогнозирования — период 2 года (2024 — 2026).

3. Предположим, что консервативный рост составит 3,0% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 07.11.2024: 8,99% в долларах и 14,66% в рублях.

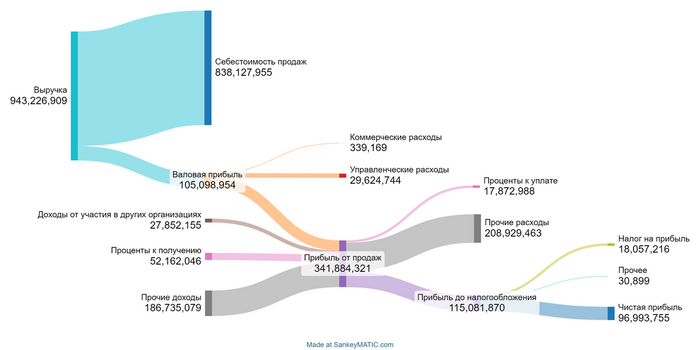

Финансовый результат за 3 квартал 2024 можно представить в виде диаграммы:

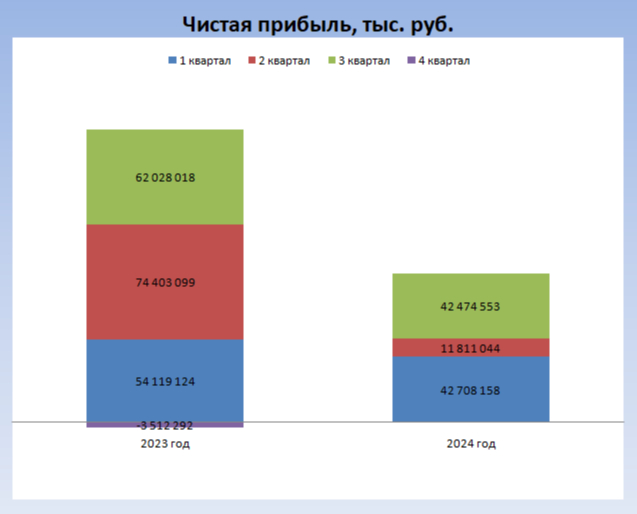

Наглядно представить динамику чистой прибыли с 2023 поможет следующая диаграмма:

Во втором квартале 2024 года компания столкнулась с ощутимыми трудностями. В прошлом 2023 году четвёртый квартал также был непростым и завершился с отрицательными результатами. В этом году он может стать ключевым фактором, определяющим динамику чистой прибыли за весь 2024 год.

В настоящее время размер дивидендов ПАО «Транснефть» определяется в соответствии с распоряжением Правительства Российской Федерации. Согласно этому документу, сумма дивидендов должна составлять не менее 50% от нормализованной чистой прибыли компании по международным стандартам финансовой отчетности (МСФО).

Нормализованная чистая прибыль рассчитывается без учета доли в прибыли зависимых и совместно контролируемых компаний, доходов от переоценки финансовых вложений, положительного сальдо курсовых разниц и прочих нерегулярных или разовых неденежных составляющих. Обыкновенные акции компании полностью принадлежат государству. Размер дивиденда, выплачиваемого на одну привилегированную акцию, не может быть меньше суммы, которую компания выплачивает на одну обыкновенную акцию.

Дивиденды выплачиваются один раз в год. Общий размер выплат за 2023 год составляет 15,55% от текущей рыночной стоимости акций.

Подготовка к оценке стоимости компании.

Приступим к расчету возможной стоимости 1 акции «Транснефть» по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов с 2023 поквартально:

1. Компания специализируется на распределении нефти и газа, что характеризуется стабильным спросом и значительными инвестициями в инфраструктуру. «Транснефть» занимает лидирующие позиции в отрасли благодаря обширной сети трубопроводов. Компании принадлежит сеть магистральных нефтепроводов, которая позволяет транспортировать более 80% добытой в стране нефти и нефтепродуктов по разным географическим направлениям.

2. В среднем себестоимость продукции составляет 89,34% от выручки. Это свидетельствует о значительных расходах на производство и транспортировку нефти, что является типичной ситуацией для отрасли Oil/Gas Distribution, где уровень себестоимости обычно находится в диапазоне от 80% до 90%.

3. Среднее значение доли коммерческих расходов от выручки -0,48%. Это довольно низкий показатель для сектора Oil/Gas Distribution.

4. Среднее значение доли управленческих расходов от выручки -3,09%. Этот уровень расходов также находится в пределах нормы для отрасли и указывает на разумное управление затратами.

5. Среднее значение доли от участия в других организациях от выручки 2,20%. Данный показатель демонстрирует участие компании в совместных проектах что может способствовать дополнительным доходам.

6. Среднее значение доли процентов к получению от выручки 4,83%.

7. Среднее значение доли сальдо от выручки 4,55%. Это положительный показатель для компании.

8. Среднее значение доли амортизации от выручки 0,48%. Данный уровень амортизации соответствует отраслевым стандартам и свидетельствует о наличии значительных основных средств.

9. Среднее значение доли капитальных вложений от выручки -0,15%. Негативный показатель может указывать на снижение инвестиций в развитие инфраструктуры.

10. Среднее значение доли изменения неденежного оборотного капитала от выручки 5,48%. Это свидетельствует о том, что компания активно управляет своим оборотным капиталом для поддержания ликвидности.

Ретроспективные темпы роста чистой прибыли и дивидендов.

Компания поддерживала темп роста чистой прибыли 29,51% в год. Что является отличным результатом.

Компания сохраняла высокий темп роста дивидендов по привилегированным акциям, который составил 53,68%.

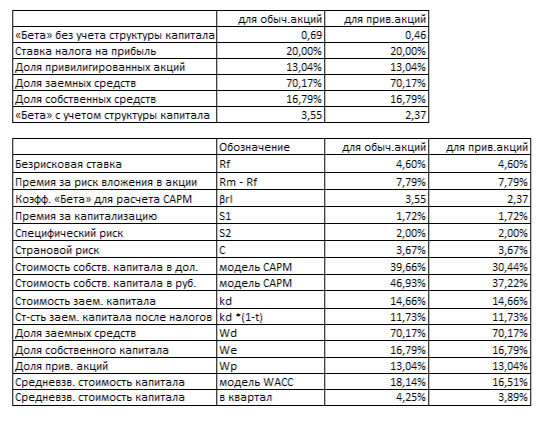

Расчет WACC.

Для расчета модели WACC нам потребуются: 1. Размер безрисковой ставки берем равной ставке Treasury Yield 30 Years — 4,60% в долларах. На основании данных A.Damodaran определяем: 2. Размер премии за страновой риск (Россия) — 3,67% в долларах. 3. Размер премии за риск вложения в акции — 7,79% в долларах. 4. Размер премии за риск инвестирования в компании с низкой капитализацией — 1,72% в долларах. 5. Размер премии за специфический риск компании — 2,00% в долларах.

В ходе расчета % в долларах будет переведен в % в рублях.

Привилегированные акции отличаются фиксированным дивидендом, который выплачивается раньше, чем дивиденды по обыкновенным акциям. Это делает их менее чувствительными к колебаниям доходности, связанным с изменениями в прибыли компании.

Если у компании не хватает прибыли для выплаты дивидендов по обыкновенным акциям, она обязана обеспечить выплату по привилегированным акциям из резервного капитала. Это снижает риск для держателей таких акций.

Бета-коэффициент представляет собой меру систематического риска актива по отношению к рынку. Для обыкновенных акций бета обычно выше, что свидетельствует о более высокой волатильности и риске. Для привилегированных акций бета может быть ниже, так как их фиксированные дивиденды обеспечивают большую стабильность и меньшую чувствительность к рыночным колебаниям.

Делаем расчет средневзвешенной стоимости капитала (WACC), который равен 16,51%. Высокий уровень WACC указывает на повышенные риски для инвесторов и может негативно сказаться на итоговой оценке стоимости компании.

Итоговый расчет стоимости компании.

Расчет стоимости обыкновенной акции.

Обыкновенные акции «Транснефти» не котируются на Московской бирже, поэтому при расчёте их стоимости мы не учитываем их цену.

Расчет стоимости привилегированной акции.

Мы ожидаем, что привилегированные акции будут приносить стабильный поток дивидендов, что делает их привлекательным инструментом для инвесторов. Стоимость привилегированной акции рассчитывается как сумма дивидендов за полный прошлый год, делённая на средневзвешенную стоимость капитала (WACC).

Учитывая, что бета для привилегированных акций составляет 0,46, WACC будет равен 16,51%. Это означает, что стоимость привилегированной акции может составлять 1009,60 рублей. Это на 5,82% меньше рыночной котировки.

Я считаю, что привилегированные акции «Транснефти» оценены рынком справедливо, даже с учётом последних налоговых изменений. 21 ноября 2024 года комитет Государственной думы по бюджету и налогам одобрил во втором чтении поправки, увеличивающие налог на прибыль компании с 20 до 40%.

Этот обзор — лишь один из множества аналитических материалов, которые я подготавливаю. Полный список моих расчётов вы можете найти в моём телеграм-канале.

Если у меня не хватает времени на написание обзора по конкретному расчёту, я также делюсь ссылкой на его Google-таблицу в своём канале. Сейчас в этой таблице уже более 100 тикеров компаний, и каждый день она пополняется!

Буду рад видеть вас среди своих подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.

ВТБ зачастил обновлять рейтинг перспективных акций российского фондового рынка. С предыдущего обновления прошло всего лишь 2 недели, но этого срока хватило, чтобы совершить коварный и кощунственный шаг - исключить акции Сбербанка. Давайте разбираться.

❌ Аналитики исключили акции конкурирующего зеленого банка по весьма банальной причине - отсутствие факторов для роста цены акций. Также был раскрыт инсайд, что 6 декабря на дне инвестора Сбербанка банк представит своё видение тенденции развития на 2025 год и они будут не самые радужные в свете роста ключевой ставки ЦБ.

✅Помним об известном в узких кругах законе сохранения активов в рейтинге: если какая-то компания покидает рейтинг, то на её место аналитики мгновенно ставят другую. На ослаблении рубля в рейтинг были добавлены привилегированные акции Сургутнефтегаза. Тут все логично: кубышка в валюте, прибыль в рублях, а значит слабый рубль ведет к более высокому финансовому результату. А высокая ключевая ставка дает дополнительный эффект роста процентных доходов.

И что же мы имеем в сухом остатке по версии аналитиков ВТБ:

1. АЛРОСА

2. Астра

3. Газпром

4. Норникель

5. Лукойл

6. Московская биржа

7. Русал

8. Сургутнефтегаз-п

9. Хэдхантер

10. Яндекс

⭐Ротация не внесла изменений в сопоставимость моего портфеля и ВТБшного, всё те же 5 из 10. По поводу Сбербанка процитирую советское стихотворение Агнии Барто: "Всё равно его не брошу - потому что он хороший".

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Объём выпуск — 3 млрд. 2,5 года. Ориентир купона: до КС+4%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA- от Эксперт РА (ноябрь 2024).

Селектел — российская IT-компания, которая предоставляет облачные сервисы клиентам и управляет ЦОД. Занимает третье место на российском рынке облачных услуг с долей 10%. Селектел управляет четырьмя ЦОДами, в которых находятся 3,6 тысячи стоек для серверов.

Выпуск: Селектел-001Р-05R

Объём: 3 млрд

Начало размещения: 4 декабря (сбор заявок до 28 ноября)

Облачнее не бывает! У Селектела 4 основных направления работы. Самое основное — аренда серверов, она генерит 58% выручки. Аренда облачных ресурсов приносит 26% выручки. Помещения в дата-центрах, которые сдаются в аренду, дают 11% выручки. А вот услуги по ИБ приносят только 5%. Видимо, Позитив не готов подвинуться. Селектел работает как с МСБ, так и с крупным энтерпрайзом, всего более 25 тысяч клиентов.

Посмотрим результаты за 9М2024. Количество клиентов достигло 25,7 тысяч, доля крупного и среднего бизнеса в выручке составила 69%. Количество стоек увеличилось до 3 612 (с 3 500 стоек на 30 июня 2024 года) в рамках плана по расширению текущих площадок ЦОД.

Выручка Selectel выросла до 9,5 млрд рублей (+27% г/г). Выручка от продажи облачных инфраструктурных сервисов выросла до 8,2 млрд рублей (30% г/г). Показатель скорректированной EBITDA вырос на 25% г/г до 5,4 млрд рублей, компания сохранила рентабельность по скорр. EBITDA на высоком уровне 57%.

Чистая прибыль за 9М2024 выросла до 2,7 млрд (+16% г/г), рентабельность по чистой прибыли составила 28%.

Показатель рентабельности остаётся высоким по данным Эксперт РА. EBITDA margin составила 55%. Показатель Долг/EBITDA LTM с учётом аренды возрос с 1,6х до 1,8х, а отношение EBITDA LTM к процентным платежам сократилось с 6,8х до 5,1х. Пока ничего критичного нет, тем более компания развивается.

Сильный флоатер надёжной ИТ-компании без каких-то существенных минусов на 2,5 года (900 дней). В купон КС+4% верится с небольшим трудом. Текущие фиксы дают YTM от 24,5% до 26,7%. Предыдущие выпуски у меня в портфеле есть, флоатер тоже немного беру.

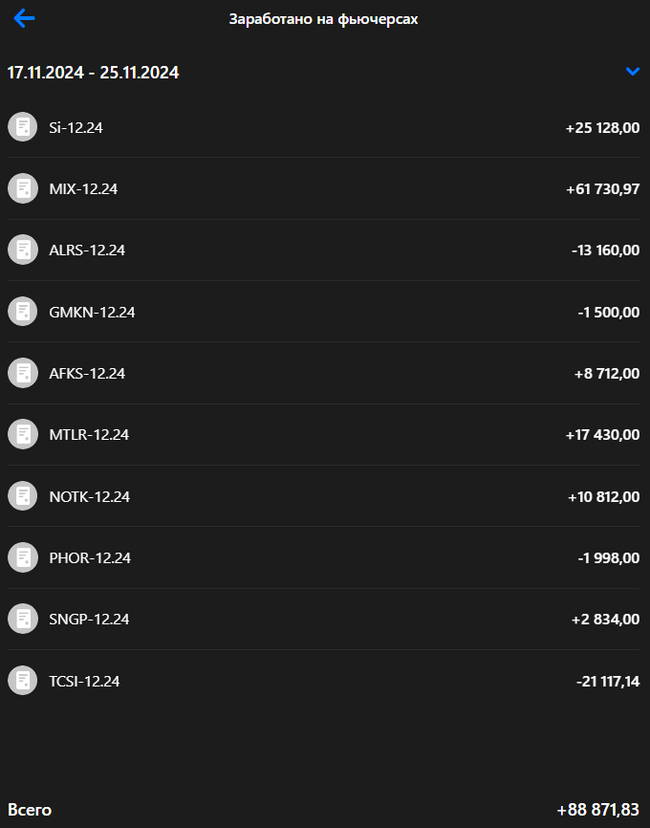

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 500 тыс. руб.

А тут есть моя статика доходностей за 2023 и 2024 год.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Сформировать вместе со мной ответ на вопрос: Биржа - норм?

Структура обзора

1. Сравнение результатов прогноза прошлой недели

2. Фундаментальный анализ рынка 3. Технический анализ контекста рынка на следующую неделю 4. Выбираем конкретные акции для торговли

Cравнение результатов прогноза прошлой недели 🕓

Сильные бумаги по отношению к индексу Мос.Биржи (MOEX) 💪

1. Фосагро 18.11 - 5570 руб. | 25.11 - 5289 руб. | -5.04%

2. Сургутнефтегаз прив. 18.11 - 57,3 руб. | 25.11 - 58,3 руб. | +1.57%

3. Алроса 18.11 - 52,3 руб. | 25.11 - 46,9 руб. | -10.32%

4. ТКС-холдинг 18.11 - 2642 руб. | 25.11 - 2333 руб. | -11.69%

5. Норникель 18.11 - 112 руб. | 25.11 - 103,5 руб. | -7.59%

Слабые бумаги по отношению к индексу МосБиржи (MOEX) 👎

1. Новатэк 18.11 - 898 руб. | 25.11 - 814 руб. | -9.35%

2. АФК Система 18.11 - 14,3 руб. | 25.11 - 12,4 руб. | -13.29%

3. Мечел обык. 18.11 - 105 руб. | 25.11 - 89 руб. | -15.24%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 18.11 - 2720 руб. | 25.11 - 2530 руб. | -6.99%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Средняя результативность прогноза по слабым бумагам 💸👎

(-9.35% × 16.1 - 13.29% × 10.2 - 15.24% × 18.8) = (-1.504% - 1.355% - 2.865%) = -5.7% + прибыль от шорта 2 фьючерсов на Индекс Мос. Биржи, которые я брал, чтобы уравновесить позицию согласно плану10,8% = +16,6%

Прогноз положителен👍, общая результативность по сильным бумагам лучше Индекса Московской Биржи, а слабые бумаги хуже.

Теоретический результат: -12% (убыток от лонга) +16.6% (прибыль) = +4,66%

Мой результат: +15,6% (включая прибыль от доллара в районе 4%)

Комментарий

Я нашел свой талант — зарабатывать, когда все теряют и всем грустно, включая меня самого. Кароч, Боби Аксельрод, ну а что?)

Кто смотрел сериал Миллиары - тот понял

Это, конечно, не февраль 2022, когда с 40 тыс. руб. я заработал около 250 тыс. руб. на фьючерсах на доллар и опционах на шорт российского рынка, но главное — не убыток.

Открытие Инвестиции <3

На счет личных ощущений, акции, то отрастут, а вот доллар - вряд ли будет ниже и это понимание меня грызет, ведь особых активов у меня пока нет, чтобы полностью нивелировать удорожание ВСЕГО.

Насчет личных ощущений: акции-то отрастут, а вот доллар вряд ли будет ниже, и это понимание меня грызет, ведь особых активов у меня пока нет, чтобы полностью нивелировать удорожание ВСЕГО.

Если говорить по неделе, то получилось показать хороший результат за счет того, что сбросил ТКС наполовину (собираюсь зайти на 600 тыс. руб. и сделать х2 по нему до конца года) + было еще пара удачных сделок с фьючерсом.

Единственное, чем горжусь, что получилось прочесть рынок и не потерять.

Хоть юрики и подскинули позиций, пока разворотом не пахнет, но я его жду со дня на день. Физики еще даже не начали сокращать позиции, а значит - не боятся. Надо им устроить американские горки, а потом полететь без них)

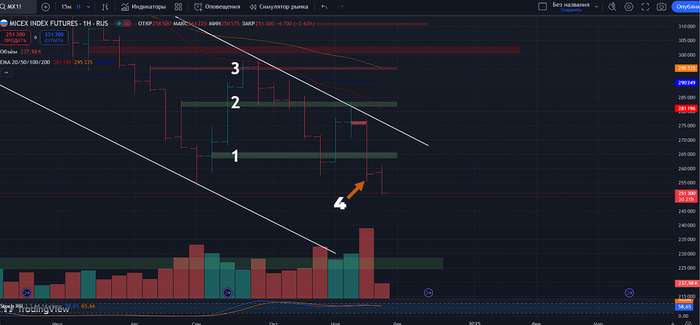

Давайте смотреть технику

Фьючесрс на Индекс Московской Биржи: недельный таймфрейм

Неделька нам говорит, что у нас прошли рекордные объёмы в самом низу рынка, а кто продает внизу — только физики-паникеры. Вывод такой: либо прям жопа и даже юрики скидывают (на этих уровнях — не верю), либо юрики задумали очень сложную расторговку, чтобы набрать позиций и полететь.

Фьючесрс на Индекс Московской Биржи: дневной таймфрейм

Очень интересная ситуация произошла. На самом деле, бар 4 — это типичный предвестник разворота, но в этот раз его съели или сделали вид, что съели. Его уникальность в том, что он смог закрыть в теле бара продаж с большим объёмом. Получается, там точно были покупки, а значит, зона как минимум нуждается в тесте.

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

Если и будет на этой неделе рост, единственная его цель будет уровень 1, больше смысла нет. Уровень 1 также покажет силу продаж. Будем смотреть.

Какие мои ожидания на неделю

Хочу не упустить залезть в лонги, поэтому рука на пульсе и пока нейтральная позиция.

80% портфеля в лонг.

100% портфеля в шорт.

Личная стратегия по акциям на следующую неделю💼

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Венчурный портфель

Я понял, что надо перестать фокусироваться только на опционах, надо брать в оборот акции, просто работать на одном из счетов более агрессивно, тестируя свои прогнозы на полную.

Например, если я жду лонг, то я буду брать 1–2 акции и только их лонговать. Будет интересно посмотреть на результат такой торговли, может, она будет чуть более волатильна, но более прибыльна.

Текущий портфель 630 тыс.

Лонги по акциям

1. Фосагро - 93 тыс. руб. или 15%

2. Сургутнефтегаз прив. - 118 тыс. руб. 19%

3. Алроса - 96 тыс. руб. или 15%

4. ТКС-холдинг - 190 тыс. руб. или 30%

5. Норникель - 12 тыс. руб. или -

Общий: 80%

Шорты по акциям

1. Новатэк - 83 тыс. руб. или 13%

2. АФК Система - 60 тыс. руб. или 9%

3. Мечел обык. - 90 тыс. руб. 14%

4. Фьючерс на Индекс Мос. Биржи 251 тыс. руб. х3 753 тыс. руб. 117% (1 закрою)

Общий: 153%

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) на следующую неделю 💪

1. Фосагро 25.11 - 5343 руб. PHZ4 фьючерс.

📈 5342 руб. (93 тыс. руб.)

2. Сургутнефтегаз прив. 25.11 - 58,7 руб. SGZ4 фьючерс.

📈58,7 руб. (118 тыс. руб.)

3. Алроса 25.11 - 47,3 руб. ALZ4 фьючерс.

📈 52,3 руб. (96 тыс. руб.)

4. ТКС-холдинг 25.11 - 2334 руб. TIZ4 фьючерс.

📈 2642 руб. (190 тыс. руб. + 100 тыс. руб.)

5. Норникель 25.11 - 821 руб. GKZ4 фьючерс.

📈 112 руб. (12 тыс. руб. + 50 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX) на следующую неделю👎

Берём только закредитованных или косых)

1. Новатэк 25.11 - 821 руб. NKZ4 фьючерс

📉 898 руб. (83 тыc. руб.)

2. АФК Система 25.11 - 12,5 руб. AKZ4 фьючерс

📉 14,3 руб. (60 тыc. руб.)

3. Мечел обык. 25.11 - 89,3 руб. MCZ4 фьючерс (могут сходить на -30%)

Доходность флоатеров начинает расти – их стоимость падает. Чем это вызвано и что делать дальше?

Флоатеры стали очень популярным инструментом где-то с начала лета 2024 года – на фоне непрестанно повышающейся ключевой ставки они выглядели очень привлекательно: ведь их доходность росла вместе с ключом, а вот номинал оставался плюс-минус в том же значении.

По сравнению с классическими облигациями флоатеры стойко держали оборону: если обычные облигации краснели, то флоатеры стоили примерно столько же. И в то время как у большинства инвесторов в акции и облигации портфель «худел», у владельцев флоатеров всё было тип-топ: портфель не дешевел, а доходность с каждым ростом ключа повышалась.

Пользуясь популярностью инструмента, большое количество эмитентов начали выпускать облигации с плавающей ставкой. Причём как достаточно хорошие, так и с сомнительным бэкграундом. Размещения же классических облигаций (даже ОФЗ с хорошим дисконтом) неизменно проваливались.

Но в октябре ситуация начала меняться. Сейчас, к концу месяца, тенденция видна ещё сильнее.

Так, флоатеры начали падать в цене – т.е. и среди них началась распродажа. За октябрь падение примерно на 0,6-2%, за ноябрь – уже 2,4-5%. Ведь мы же помним, что рыночная цена любых активов складывается из баланса спроса и предложения? И если флоатеры дешевеют – значит, их начинают продавать.

При этом важно понимать, что говоря про падение цен флоатеров, я имею в виду «среднее по больнице». Флоатеры крупных и надёжных эмитентов, а также гос флоатеры падают не так сильно (а многие вообще не ощутили падения). Я говорю об общей тенденции, которая пока явно видна в бумагах с низким и средним кредитным качеством, но которая обязательно переползёт и на остальные.

Почему так происходит? Причин этому много.

1️⃣Перенасыщенность рынка. Как я уже писал, флоатеры начали выпускать буквально все. В результате на рынке переизбыток предложения. Ликвидности на всех не хватает. Инвесторы покупают только надёжное и доходное.

2️⃣«Движения» внутри главных покупателей флоатеров, т.е. банков. Для них существенно выросла стоимость фондирования (т.е. ставки, по которой привлекаются деньги), в то время как рост ставок кредитования упирает в потолок спроса (т.е. слишком дорогие кредиты брать не будут). Также растут отчисления на резервы и исчерпываются лимиты. В результате банки начинают продавать часть флоатеров, чтобы привлечь больше ликвидности.

3️⃣Кредитный риск. Инвесторы начали более тщательно выбирать эмитенты. Ведь с ростом ключевой ставки растут и риски: компания может обанкротиться, если проценты по долгам начнут превышать операционную прибыль.

4️⃣Рост популярности альтернативных инструментов, в первую очередь – золота и криптовалюты. Грубо говоря, во флоатеры вложились все, кто хотели. Теперь они думают, куда ещё можно пристроить капитал.

5️⃣Но самая главная причина пятая: инвесторы ожидают замедления роста ключевой ставки, а в 2025 году – её снижения. В результате доходность флоатеров пойдёт вниз. А побег инвесторов из флоатеров в более доходные истории спровоцирует обвал номинала. Т.е. рынок закладывает в текущей цены будущие ожидания. Насколько они оправданы – вопрос второй.

Однако я замечу, что если дальше цикл повышения ставки продолжится, то в экономике начнётся кризис, который будет расти по экспоненте. И в таком случае вам понадобятся точно не флоатеры, которые с удорожанием стоимости обслуживания окажутся первыми кандидатами на «я всем свои долги прощаю».

Получается, что как ни крути – в будущем году первую скрипку будут играть совсем другие активы. Какие – разберёмся дальше. Ставьте плюсы, если интересно продолжение!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.