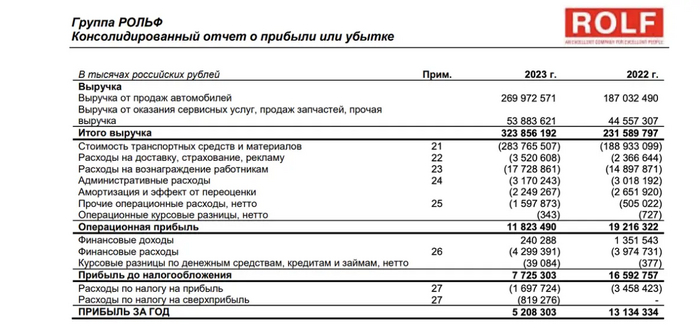

ИИС - нужно иметь каждому!

Для инвестиций и покупки ценных бумаг необходимо иметь брокерский счет. Через него совершаются все операции с акциями, облигациями и прочими инструментами. Кроме обычного брокерского счета есть еще и льготный - ИИС.

ИИС - индивидуальный инвестиционный счет. С его помощью можно не только получать доход от инвестиций, но и возвращать налоги!

✅ Льготы ИИС:

1) Возврат уплаченного НДФЛ в размере до 52 тыс. в год

2) Освобождение от налога на доход с прибыли по инвестиционному счету.

Хочешь вернуть налоги с дохода, которые уплатил за последние 3 года? Тогда открывай ИИС!

Вернуть можно 13% от инвестированной суммы за прошлый календарный год. Если пополнить счет на 100 тыс. руб. в 2024, то можно получить 13 тыс. налогового вычета в 2025.

При этом 100 тыс. тоже не лежат камнем. Доходность надежных облигаций сейчас на уровне 20% годовых. Стратегия облигации+вычет сейчас приносит более 30% годовых!

⚠️ Ограничения:

ИИС открытый в 2024-2026 годах открывается сроком на 5 лет. Для пользования льготами необходимо не закрывать счет на протяжении этого периода времени.

Счет можно держать пустым, время все равно будет идти. Поэтому открыть ИИС должен каждый! Необязательно начинать сразу инвестировать, однако время до возможности закрытия счета уже будет идти.

Сам счет бесплатный, тарифы зависят от брокера. Рекомендую открывать счет без ежемесячной комиссии.

Мой основной счет - ИИС, открыт у брокера Фин** (не реклама!). В него входит только комиссия за сделки 0,05%, без ежемесячной платы. Один из самых популярных брокеров - Т-Ба**(не реклама!), но комиссия там в 6 раз выше - 0,3% за сделку.

🏦 Мой ИИС открыт с 2018 года. У меня нет дохода, с которого я плачу НДФЛ, но благодаря ИИС я экономлю на налогах с прибыли от ценных бумаг. Доход от инвестиций за год превысила 1 млн руб. ИИС сохраняет мне более 130 тыс.

Мой блог - Капиталистическая гонка