Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

О компании.

«Магнит» — это один из крупнейших ритейлеров в России, специализирующийся на товарах повседневного спроса (FMCG). Компания предлагает своим покупателям широкий ассортимент продуктов питания и непродовольственных товаров через обширную сеть магазинов, включая гипермаркеты, супермаркеты и магазины, расположенные в шаговой доступности от дома.

«Магнит» занимает значительное место на российском рынке розничной торговли и активно развивает собственные бренды. На конец первого полугодия 2023 года сеть магазинов «Магнит» занимала 12,8% доли российского продовольственного рынка.

Среди форматов магазинов «Магнита» можно выделить:

* Супермаркеты «Магнит Семейный»

* Суперсторы «Магнит Экстра»

* Магазины косметики «Магнит Косметик»

* Дисконт-центры «Моя Цена» и В1

По состоянию на 31 декабря 2023 года «Магнит» управлял более чем 29 165 магазинами, которые расположены в 4 287 населенных пунктах России и Узбекистана. Производственные мощности и склады компании находятся по всей стране, что обеспечивает высокую доступность товаров для потребителей.

Вот топ-5 продуктовых магазинов в России по количеству торговых точек на 2023 год:

1. «Пятёрочка» — 19 549 магазинов. Эта сеть продолжает удерживать лидирующие позиции на российском рынке продуктового ритейла. Относится к X5.

2. «Магнит» (включая форматы «Моя цена» и «Первый выбор») — 17 800 магазинов. Магнит также прочно занимает свою нишу и активно развивает различные форматы, включая дискаунтеры.

3. «Красное&Белое» — 14 477 магазинов. Эта сеть славится своими доступными ценами и разнообразием алкогольной продукции, что делает её привлекательным выбором для покупателей.

4. «Бристоль» — 5 944 магазина.

5. «Fix Price» — 5 256 магазинов. Эта сеть дискаунтеров, предлагающая товары по фиксированным ценам, продолжает набирать популярность среди покупателей, привлекая их доступностью и широким ассортиментом.

Исходные данные.

1. Финансовые показатели берем из РСБУ с 2022 по настоящее время поквартально.

2. Период прогнозирования — период 2 года (2024 — 2026).

3. Предположим что консервативный рост составит 2,0% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 07.11.2024 — 8,99% в долларах и 14,66% в рублях.

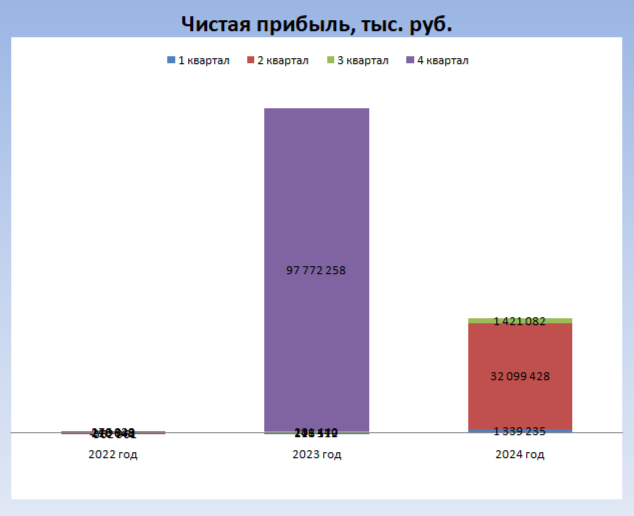

Наглядно представить динамику чистой прибыли с 2022 поможет следующая диаграмма:

В четвёртом квартале 2023 года компания «Магнит» получила прибыль от своих дочерних предприятий. В следующий раз прибыль от этих компаний была зафиксирована во втором квартале 2024 года и составила 32 099 428 тысяч рублей.

В прошлом, компания «Магнит» в среднем получала доход один раз в год, как и во втором квартале 2021 года. Можно предположить, что в 2024 году компания уже не будет выводить прибыль от дочерних организаций.

Компания выплачивает в среднем дивиденды один раз в год. В 2022 году выплата дивидендов не производилась. Совокупный размер дивидендов за 2023 год составляет 9,09% от текущей рыночной стоимости акций.

Подготовка к оценке стоимости компании.

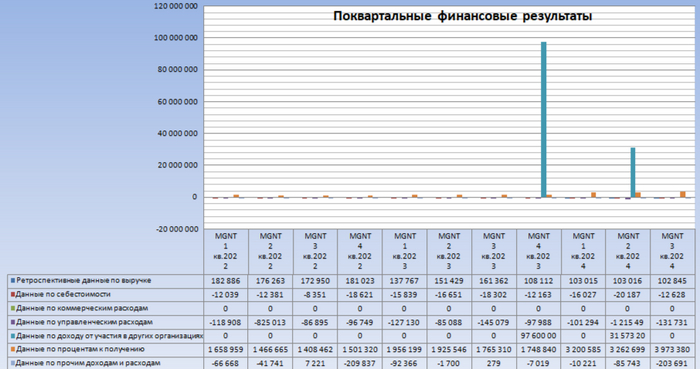

Приступим к расчету возможной стоимости 1 акции «Магнит» по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов с 2022 поквартально:

К сожалению, на графике нельзя заменить данные из-за вывода прибыли от дочерних компаний в четвёртом квартале 2023 года.

1. Компания «Магнит» является одним из крупнейших игроков на рынке розничной торговли продуктами питания, широко известным своей обширной сетью магазинов.

2. Средний показатель доли себестоимости в выручке составляет -10,32%.

3. Среднее значение доли коммерческих расходов в выручке равно 0,00%.

4. Среднее соотношение управленческих расходов к выручке составляет -191,78%. Это связано с тем, что компания получает доход от дочерних предприятий, а её собственная выручка незначительна. В результате возникает такой дисбаланс.

5. Средняя доля участия в других организациях в выручке составляет 8172,06%. Причина та же, что и в предыдущем случае.

6. Среднее значение доли процентов к получению от выручки составляет 1509,99%. Причина всё та же: существует диспропорция между собственной выручкой и прибылью дочерних предприятий.

7. Среднее значение доли сальдо от выручки составляет -45,01%.

8. Среднее значение доли амортизации в выручке равно 6,24%. Этот показатель является нормальным для данного сектора и свидетельствует об адекватном управлении активами.

9. Среднее значение доли капитальных вложений в выручку составляет -5,32%. Негативный показатель может указывать на недостаточные инвестиции в развитие.

10. Среднее значение доли изменения неденежного оборотного капитала в выручке составляет 146,51%. Высокий уровень изменений может свидетельствовать о проблемах с ликвидностью.

Ретроспективные темпы роста чистой прибыли и дивидендов.

Компания поддерживала темп роста чистой прибыли - 18,61%. Это высокий темп роста позволяет предположить устойчивость бизнеса и его способность расширять собственную сеть и генерировать прибыль в будущем.

Компания поддерживала темп роста дивидендов по обыкновенным акциям - 7,22% в год. Такой уровень роста дивидендов свидетельствует о стабильности финансового состояния компании и ее готовности делиться прибылью с акционерами.

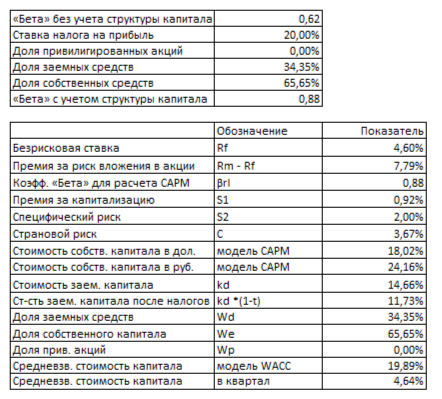

Расчет WACC.

Для расчета модели WACC нам потребуются:

1. Размер безрисковой ставки берем равной ставке Treasury Yield 30 Years — 4,60% в долларах. На основании данных A.Damodaran определяем:

2. Размер премии за страновой риск (Россия) — 3,67% в долларах.

3. Размер премии за риск вложения в акции — 7,79% в долларах.

4. Размер премии за риск инвестирования в компании с низкой капитализацией — 0,92% в долларах.

5. Размер премии за специфический риск компании — 2,00% в долларах.

В ходе расчета % в долларах будет переведен в % в рублях.

Делаем расчет средневзвешенной стоимости капитала, который равен 19,89%. Этот показатель существенно влияет на итоговую оценку стоимости компании: чем выше WACC, тем ниже текущая стоимость будущих денежных потоков.

Итоговый расчет стоимости компании.

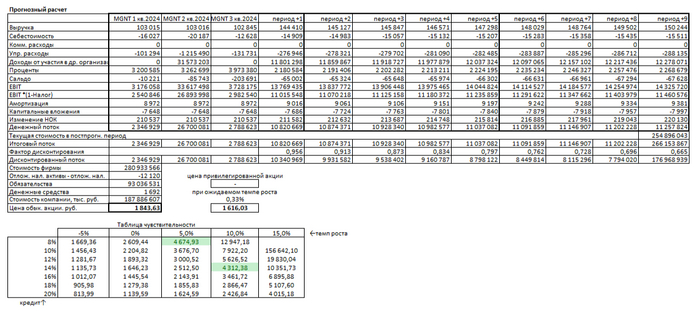

Сценарий №1: Консервативный прогноз.

Если предположить, что выручка компании будет расти на 2,00% в год, то, сложив весь предполагаемый доход и разделив его на количество акций, мы получим, что стоимость одной обыкновенной акции «Магнита» может составить 1 843,63 рубля. Это на 59,34% меньше текущей рыночной цены.

Сценарий №2: Ожидаемый темп роста.

Ожидаемый темп роста компании определяется как произведение коэффициента реинвестирования на рентабельность капитала. В данном случае он составил 0,33%. Если предположить, что в будущем выручка компании будет расти на 0,33% ежегодно, то, суммировав весь предполагаемый доход и разделив его на количество акций, мы получим, что стоимость одной обыкновенной акции «Магнита» может составить 1 616,03 рубля. Это на 64,36% меньше текущей рыночной котировки.

Сравнение с рыночной ценой.

В таблице чувствительности текущая рыночная цена одной акции наиболее точно соответствует параметрам: средний процент по кредитам 14% и темп роста 10%. Вероятность того, что «Магнит» сможет поддерживать такой темп роста в будущем, довольно высока. Это связано с активным расширением сети магазинов.

Этот обзор — лишь один из множества аналитических материалов, которые я подготавливаю. Полный список моих расчётов вы можете найти в моём телеграм-канале.

Если у меня не хватает времени на написание обзора по конкретному расчёту, я также делюсь ссылкой на его Google-таблицу в своём канале. Сейчас в этой таблице уже более 100 тикеров компаний, и каждый день она пополняется!

Буду рад видеть вас среди своих подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.