🛒 В условиях высокой инфляции в России продуктовый ритейл традиционно получает определённые преимущества, благодаря росту потребительских цен. Это связано с тем, что люди как покупали, так и продолжают покупать продукты питания, вне зависимости от экономической ситуации, в то время как повышение стоимости товаров ведёт к увеличению выручки компаний.

Какие сейчас есть интересные идеи в отрасли? Предлагаю об этом сегодня вместе и поразмышлять.

🧮 Итак, все компании, кроме Магнита, уже отчитались за 3 кв. 2024 года, что позволяет уже сейчас провести сравнительный анализ их показателей. Мы не поленились, нашли на сайте контакт IR Магнита и задали вопрос: планируется ли публикация операционных и финансовых результатов за 9m2024, на что получили ответ от директора по связям с инвесторами Магнита Дины Чистяк, что компания не намерена публиковать данные за этот период.

Это вновь подчеркивает недостаточный уровень прозрачности и открытости в корпоративном управлении Магнита.

В отличие от конкурентов, регулярно предоставляющих отчётность и поддерживающих коммуникацию с инвестиционным сообществом, Магнит продолжает оставаться в стороне.

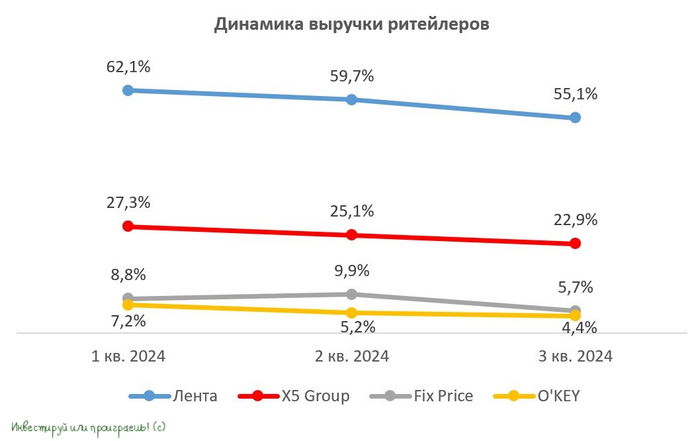

📉 Как видно из приведённой выше диаграммы, в 3 кв. 2024 года у всех ритейлеров продолжилось снижение темпа роста выручки. Лидирующие позиции удерживают Лента и Х5 Group, которые активно увеличивают свою долю рынка, благодаря успешной реализации своих стратегий развития. В то же время такие сети, как Fix Price и O'KEY, демонстрируют рост выручки ниже уровня инфляции, что может свидетельствовать о недостаточной эффективности их бизнес-процессов.

Как известно, для успешного функционирования на рынке любой ритейлер должен обеспечивать темпы роста выручки, превышающие инфляционные показатели.

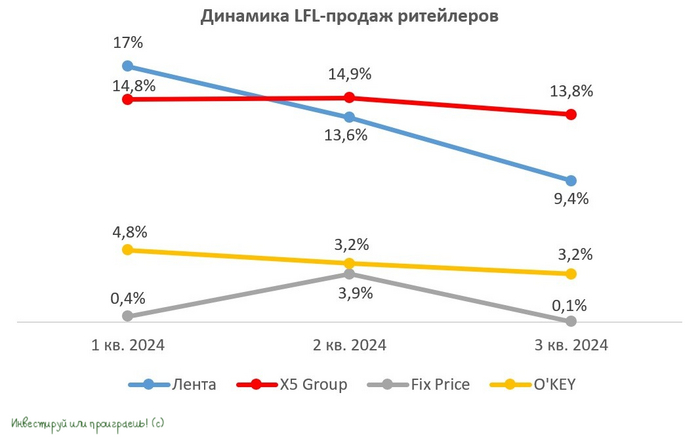

📊 Сопоставимые продажи (LFL) также показывают замедление темпа роста в секторе. Особенно заметно это у Ленты, которая публикует данные в формате pro-forma, учитывающие показатели магазинов Монетка таким образом, будто сделка по их приобретению состоялась не осенью 2023 года, а в начале года. В случае сделок слияний и поглощений (M&A) важно анализировать именно про-форму, поскольку она даёт более точное представление о реальной динамике развития компании.

Fix Price сталкивается со стагнацией продаж, несмотря на уверенный рост доходов населения. Руководство компании продолжает ссылаться на снижение покупательской активности, что вызывает вопросы, на фоне общего увеличения заработных плат в стране.

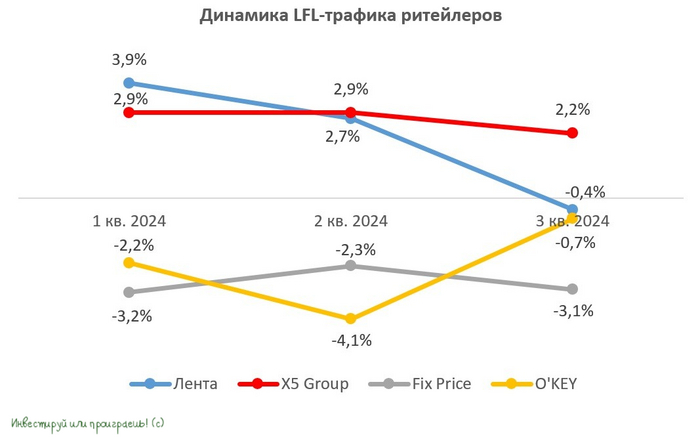

👩🔧🤵♂️ Что касается LFL-трафика, то положительную динамику показала только Х5 Group, у которой трафик во всех сегментах бизнеса стабильно превышает +2%. В 3 кв. 2024 года снижение трафика было зафиксировано у Ленты, причём основной негативный вклад внёс пресловутый сегмент гипермаркетов. Этот формат демонстрировал уверенный рост в течение нескольких последних отчётных периодов, однако тренд изменился.

Гипермаркеты остаются проблемной зоной для российского ритейла, и Ленте предстоит и дальше справляться с этими вызовами в долгосрочной перспективе.

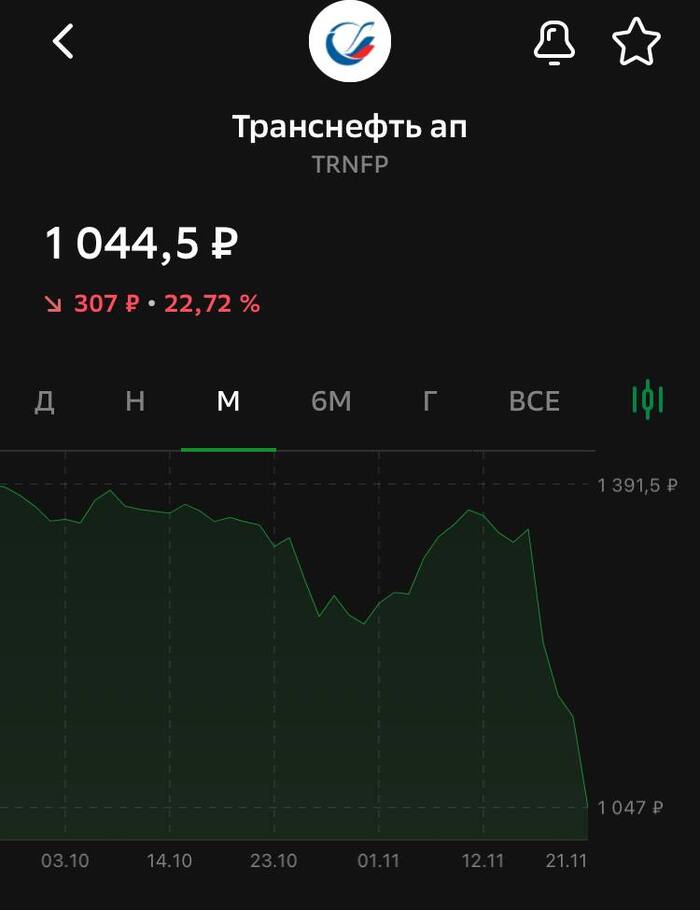

Ключевые метрики Ленты, как мы видим, указывают на ухудшение положения компании. Рынок уже учёл в котировках фактор приобретения сети Монетка, и дальнейший значительный рост стоимости акций вряд ли возможен:

В случае с X5 Group ситуация выглядит несколько иначе: этот кейс вскоре может заиграть новыми красками, т.к. процесс редомициляции выходит на финишную прямую. Ожидается, что торги акциями компании возобновятся уже 9 января 2025 года, что открывает новые перспективы для инвесторов.

1 ноября 2024 года акционеры нидерландской X5 Retail Group N.V., владеющие 10,22% акций компании, приняли решение о выплате денежной компенсации за невостребованные акции. Компенсация будет выплачена с дисконтом 50%, а расчетная сумма выплаты, основанная на рыночной стоимости компании на дату закрытия торгов 3 апреля 2024 года, может составить порядка 38,8 млрд руб.

💰 По состоянию на 30 сентября 2024 года, на балансе компании Х5 Group было 159,9 млрд руб., размещённых в виде краткосрочных финансовых вложений:

Эти средства были выделены для выкупа бумаг у нерезидентов, которые владели значительной частью free-float. Ожидается, что выплаты нерезидентам произойдут в начале следующего года, поэтому к концу 4 кв. 2024 года средства компании должны увеличиться, благодаря высоким процентным ставкам. Мы предполагаем, что объём средств составит не менее 165 млрд руб. После погашения обязательств перед нерезидентами остаток свободных денежных средств составит примерно 126,2 млрд руб., что эквивалентно 465 руб. на одну акцию и сулит ДД=16,6%.

❗️ Следует подчеркнуть, что данная сумма кэша не принимается компанией в расчет при оценке уровня долговой нагрузки через соотношение NetDebt/EBITDA, значение которого за отчётный период составило 0,8x, что считается невысоким уровнем для отрасли.

Опираясь на примеры таких компаний, как Мать и дитя и HeadHunter, которые аккумулировали значительные средства на своих счетах, а затем распределили их между акционерами после редомициляции, можно ожидать схожей ситуации и для X5 Group.

👉 Подытоживая всё вышесказанное, давайте ещё раз резюмируем, что среди всех российских ритейлеров сейчас именно Х5 Group представляет собой привлекательный инвестиционный кейс. Остаётся уже менее двух месяцев до возобновления торгов на Мосбирже, и если вы планируете принять участие в этой истории, то сейчас самое время к этому подготовиться!

Как подготовиться, спросите вы? Положите денюжку в фонд денежного рынка под доходность 20%+ годовых, после чего в начале января вы всегда сможете выйти в кэш и переложиться в акции ритейлера. Важно отметить, что бумаги Х5 Group охотно покупали российские инвесторы за пределами НРД, а потому в первые дни торгов можно ожидать навеса предложения, т.к. часть инвесторов наверняка захочет зафиксировать прибыль. Котировки акций вполне могут снизиться на несколько процентов, и этим нужно будет пользоваться!