Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

О компании.

ГМК «Норильский Никель» — это один из крупнейших производителей никеля и палладия в мире. Компания занимает лидирующие позиции на российском рынке цветных металлов и активно ведет бизнес за пределами страны.

Основные направления деятельности компании включают производство никеля, меди, палладия и платины. Производственные мощности расположены в Норильске и других регионах России, таких как Заполярный и Красноярский края.

Исходные данные.

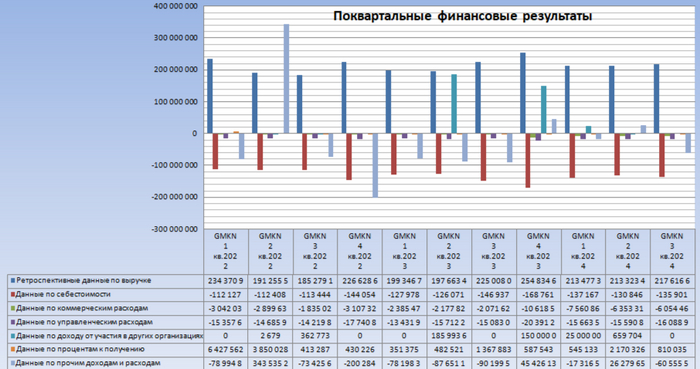

Финансовые показатели берем из РСБУ с 2022 года по настоящее время поквартально.

Период прогнозирования — 2 года (2024 — 2026).

Предполагаем консервативный рост составит 2,0% в год.

Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 07.11.2024: 8,99% в долларах и 14,66% в рублях.

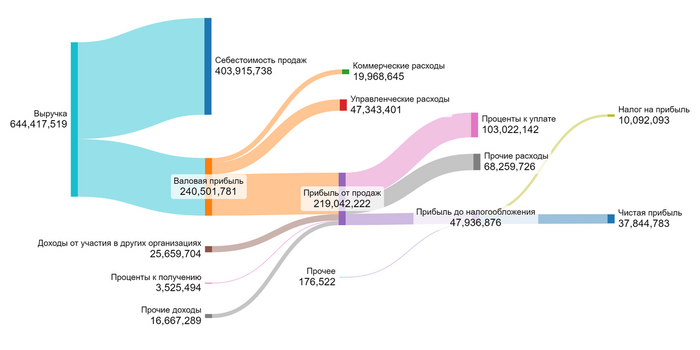

Финансовый результат за 3 квартал 2024 можно представить в виде диаграммы:

Сразу видно, что после себестоимости самая большая статья расходов — это проценты к уплате. Они составляют почти половину прибыли от продаж. Однако стоит отметить, что это не такое большое значение, как, например, у другой компании из отрасли Metals & Mining — Русал (с обзором можно ознакомиться здесь).

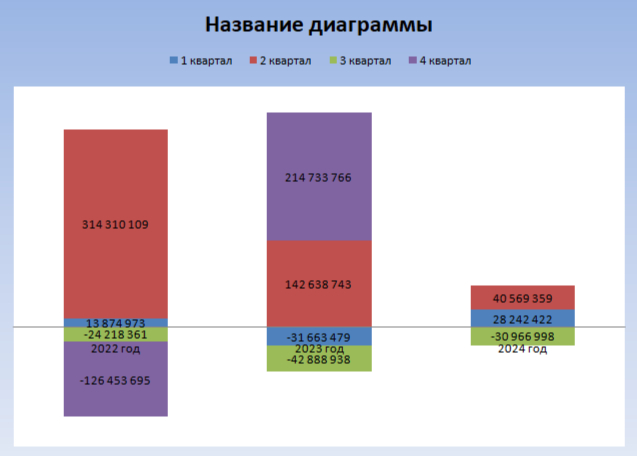

Наглядно представить динамику чистой прибыли "Норильского Никеля" с 2022 года поможет следующая диаграмма:

Результаты чистой прибыли за 2024 год вызывают беспокойство о финансовом состоянии компании. Полагаю, этот год можно считать неудачным для компании.

Компания выплачивает дивиденды примерно раз в год. Совокупные дивиденды за 2023 год составили 8,27% от текущей рыночной стоимости акций.

Коэффициент free-float: 32%.

Подготовка к оценке стоимости компании.

Теперь мы можем приступить к расчёту потенциальной стоимости одной акции ГМК «Норильский никель» по методу дисконтированных денежных потоков. Для этого нам необходимо рассчитать средние значения ключевых показателей из финансовых результатов компании за каждый квартал с 2022 года:

Эта компания входит в сектор металлургии и добычи.

Среднее значение доли себестоимости в общей выручке составляет -61,71%. Этот показатель находится в пределах нормы для отрасли Metals & Mining, где высокие затраты на добычу и переработку являются обычным делом.

Среднее значение коммерческих расходов от выручки — -2,04%. Это низкий уровень расходов для данного сектора, что свидетельствует о высокой операционной эффективности компании.

Среднее значение управленческих расходов от выручки — -7,38%. Уровень расходов также соответствует отраслевым нормам и указывает на разумное управление затратами.

Среднее значение доли от участия в других организациях от выручки — 15,35%. Это свидетельствует о том, что компания активно использует свои инвестиции для получения дополнительных доходов.

Среднее значение доли процентов к получению от выручки — 0,74%.

Среднее сальдо от выручки составляет -11,51%.

Среднее значение амортизации от выручки — 4,70%. Данный показатель является нормальным для сектора и отражает необходимость в поддержании основных средств.

Среднее значение доли капитальных вложений от выручки — 13,25%. Такой уровень инвестиций свидетельствует о том, что компания активно развивает свои мощности.

Среднее изменение неденежного оборотного капитала от выручки — 1,50%. Это значение указывает на стабильность операционной деятельности компании.

Ретроспективные темпы роста чистой прибыли и дивидендов.

Компания в прошлом демонстрировала рост чистой прибыли — 12,66% в год. Это отличный результат, несмотря на то что у Русала один из лучших результатов отрасли - 51,66%.

Кроме того, компания повышала дивиденды по обыкновенным акциям на 4,46% в год. Это является положительным сигналом для инвесторов, поскольку свидетельствует о том, что компания стремилась в прошлом обеспечить своих акционеров стабильным доходом.

Расчет WACC.

Для расчета модели WACC нам потребуются:

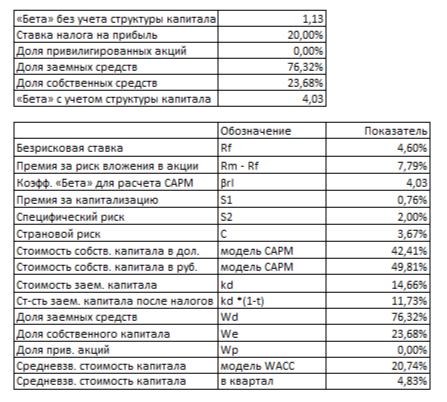

Размер безрисковой ставки берем равной ставке Treasury Yield 30 Years — 4,60% в долларах.

На основании данных А.Damodaran определяем:Размер премии за страновой риск (Россия) — 3,67% в долларах.

Размер премии за риск вложения в акции — 7,79% в долларах.

Размер премии за риск инвестирования в компании с низкой капитализацией — 0,76% в долларах.

Размер премии за специфический риск компании — 2,00% в долларах.

В ходе расчета % в долларах будет переведен в % в рублях.

Мы рассчитали средневзвешенную стоимость капитала (WACC), которая составила 20,74%. Этот высокий показатель говорит о значительных рисках, связанных с инвестициями в данную компанию, что может негативно сказаться на окончательной оценке стоимости бизнеса.

Итоговый расчет стоимости компании.

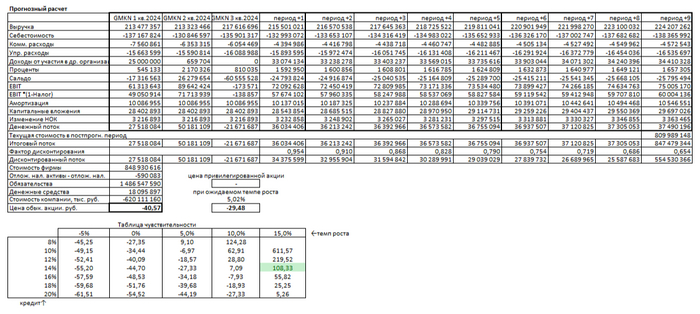

Прежде чем перейти к описанию результатов, хотелось бы подчеркнуть, что обязательства компании значительно превышают предполагаемые совокупные денежные потоки. Это приводит к тому, что стоимость одной акции становится отрицательной.

Конечно, в реальности такое быть не может, поскольку никто не готов платить за владение компанией больше, чем она стоит. Это вполне нормально. Просто нужно помнить, что по нашей модели компания пока тратит все свои прибыли и даже больше на погашение долга.

Сценарий №1: Консервативный прогноз.

Если предположить, что выручка компании будет расти консервативными темпами на 2,00% в год, то, сложив весь предполагаемый доход и разделив его на количество акций, можно определить стоимость одной обыкновенной акции ГМК «Норильский никель». Эта стоимость составит -40,57 рублей, что на 136,67% меньше текущей рыночной котировки.

Сценарий №2: Ожидаемый темп роста.

Ожидаемый темп роста компании был определён как произведение коэффициента реинвестирования на рентабельность капитала и составил 5,02%. Если предположить, что выручка компании будет расти на 5,02% ежегодно, то, сложив весь предполагаемый доход и разделив его на количество акций, можно получить стоимость одной обыкновенной акции ГМК Норильский Никель. Она составит -29,48 рублей, что на 126,65% меньше текущей рыночной котировки.

Сравнение с рыночной ценой.

В таблице чувствительности текущая рыночная цена одной акции наиболее точно соответствует следующим параметрам: средний процент по кредитам — 14%, а темп роста — 15%. Однако поддержание такого темпа роста зависит от множества факторов, включая состояние рынка металлов и спрос на продукцию компании. Например, увеличение спроса со стороны Китая может стать стимулом для роста цен на никель и палладий. И может обосновать текущую рыночную стоимость компании.

Этот обзор — лишь один из множества аналитических материалов, которые я подготавливаю. Полный список моих расчётов вы можете найти в моём телеграм-канале.

Если у меня не хватает времени на написание обзора по конкретному расчёту, я также делюсь ссылкой на его Google-таблицу в своём канале. Сейчас в этой таблице уже более 100 тикеров компаний, и каждый день она пополняется!

Буду рад видеть вас среди своих подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.