Майонез vs Сбербанк

Майонез конечно пушка, и не такой волатильный, но с другой стороны, Сбербанк хоть дивиденды платит )))

Майонез конечно пушка, и не такой волатильный, но с другой стороны, Сбербанк хоть дивиденды платит )))

Ох уж эти запятые...

Наши последние разборы компаний:

🥂Simple (облигации)

🚖Европлан (акции)

🔧Все инструменты (облигации)

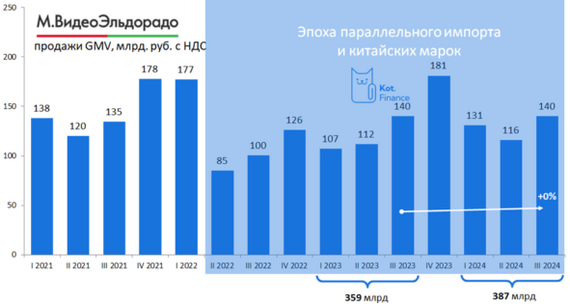

Саммари пресс-релиза

🔹 Рост GMV 9м2024 к 9 м2023 +8%

🔹 +89 новых магазинов (всего ~1300)

🔹 online продажи 73% (+3,3 пункта)

🔹 Средний чек 14,2 тыс. руб. (+15%)

🔹 Доля кредитных продаж 16,7%

Что видим мы?

🔹 прирост III квартала 2024 к III кварталу 2023 равен 0%. Положительный прирост 9 месяцев – эффект только I квартала 2024 года (+22%). Второй квартал почти в нулях (+3%), Третий квартал в нулях (0%). Успех первого квартала – инерция от IV квартала 2023 (+43%)

Помните, мы сравнивали цены в магазинах и пытались определить лидера новогодних подарков? М.Видео заманивало покупателей купонами на скидку в I квартале. Вот и эффект

🔹 Если увеличение сети на 89 магазинов дает нулевой прирост, значит сопоставимые продажи (LFL) отрицательные. Об этом намекает и рост чека на 15%. Цены растут, число покупок снижается.

🔹 про online продажи мы писали здесь. Пока в эту статистику будет входить смартфон offline-продавца, не важно какая доля online – хоть 100%, хоть 200%, нет веры этим цифрам

👎В сухом остатке

• Всё ещё не online: подробно – здесь

• Ключевая ставка давит не только на процентные расходы М.Видео, но и на кредитные покупки

• Риск снижения рейтинга: убытки, переход капитала в очевидно отрицательную зону, нулевой прирост продаж

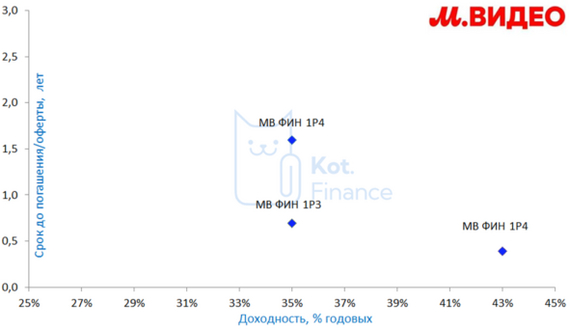

• Рефинансирование затруднено: удачно размещенный 5ый выпуск (удача = размещение до отчетности и до ноябрьского 🌪урагана)

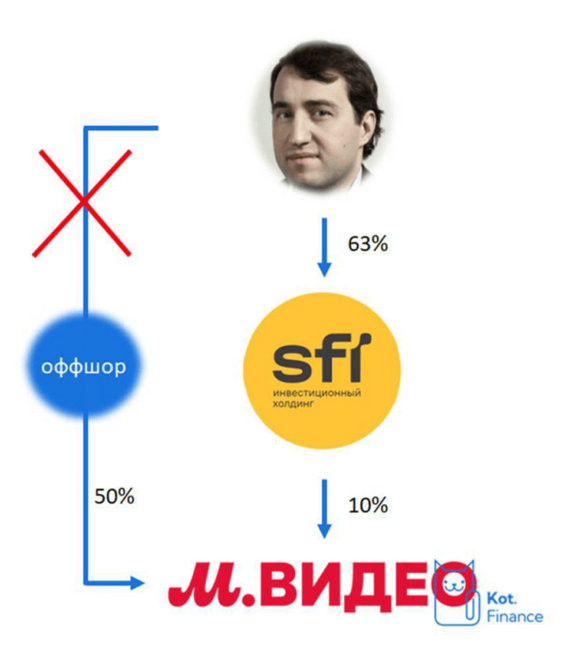

⚡Допки не будет? Бывший мажоритарий тянет, новый - ??. Или допка будет ы рынок (кому нужны новые акции?), или ее не будет

Сейчас М.Видео представляет собой интересную возможность: доходность выпуска 4 до 43% с коротким сроком. Два других выпуска дают до 35%, в т.ч. флоатер (мы считали по принципу Total Return). В наших портфелях есть 4 и 5 выпуски. Про акции даже не говорим 👎

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

«Новатэк» — одна из крупнейших независимых газовых компаний в России, занимающаяся разведкой, добычей и переработкой углеводородов. Основные направления деятельности включают разработку месторождений природного газа и газового конденсата, а также производство сжиженного природного газа (СПГ). Компания занимает значительную долю на российском рынке газа и активно развивает проекты по экспорту СПГ, включая заводы в Ямало-Ненецком автономном округе. Основные владельцы компании — это группа частных инвесторов во главе с Леонидом Михельсоном и Геннадием Тимченко. Производственные мощности расположены преимущественно в Западной Сибири, где находятся основные месторождения.

«Новатэк» — компания, которая очень уязвима к санкциям. Из-за ограничений, введённых против России, у «Новатэка» уже возникли серьёзные проблемы с получением газовозов для транспортировки сжиженного природного газа (СПГ). Очевидно, что решить эту проблему невозможно. Невозможно найти простой способ обойти санкции и создать «чёрный флот» газовозов.

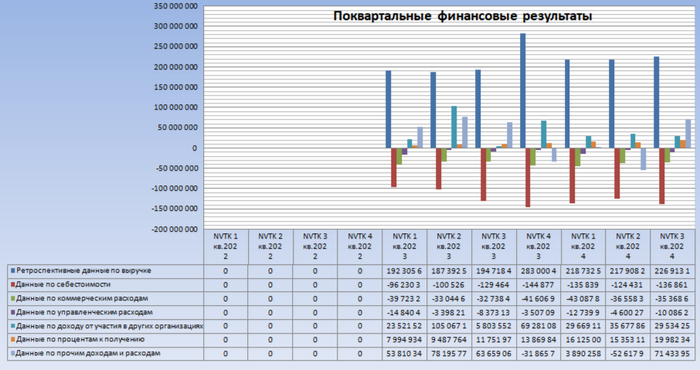

Финансовые показатели берем из РСБУ с 2023 года по настоящее время поквартально.

Период прогнозирования — 2 года (2024 — 2026).

Предположим, что консервативный рост составит 3,0% в год.

Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 07.11.2024: 8,99% в долларах и 14,66% в рублях.

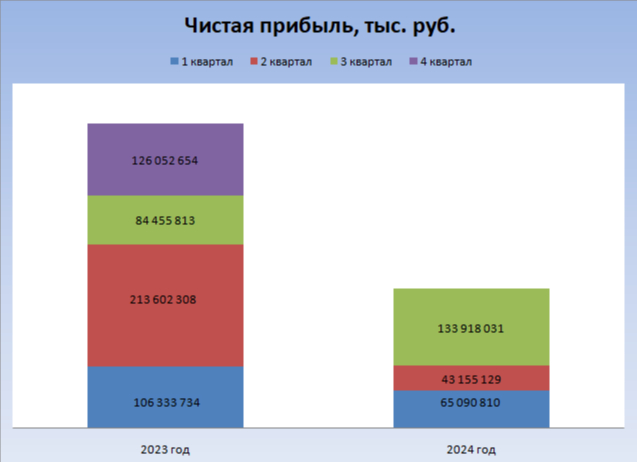

Финансовый результат за третий квартал 2024 года можно наглядно представить в виде диаграммы:

Для более наглядного понимания динамики чистой прибыли с 2023 года можно воспользоваться следующей диаграммой:

Стоит отметить заметное снижение чистой прибыли в первом и втором квартале 2024 года по сравнению с аналогичными периодами 2023 года.

Дивиденды выплачиваются примерно раз в полгода. «Новатэк» придерживается следующей дивидендной политики: не менее 50% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности, и неденежные статьи. За 2023 год общий размер дивидендов составил 10,43% от текущей рыночной стоимости акций.

Коэффициент free-float: 21%.

Приступим к расчету возможной стоимости одной акции «Новатэк» по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов с 2023 года поквартально:

Компания «Новатэк» относится к сектору Oil/Gas (Integrated), компания обладает высокой степенью интеграции всех этапов производства — от добычи до переработки и сбыта углеводородов.

В среднем доля себестоимости в выручке компании составляет -57,08%. Этот показатель является невысоким для данного сектора.

Среднее соотношение коммерческих расходов к выручке составляет -17,23%. Этот показатель можно охарактеризовать как высокий для интегрированного сектора нефти и газа, где среднее значение составляет 5-8%.

Среднее значение доли управленческих расходов в выручке находится на уровне -3,78%. Этот показатель соответствует норме для крупных компаний в данной отрасли и свидетельствует о эффективном управлении.

Средний процент участия в других организациях в выручке компании составляет 19,63%. Этот показатель высокий и свидетельствует о дополнительном положительном влиянии на доход организации.

Средний процентный доход, приходящийся на проценты к получению, составляет 6,22% от общей выручки. Этот показатель можно считать высоким для данного сектора.

Средний процент сальдо от выручки составляет 12,26%. Этот показатель также является важным фактором, влияющим на чистую прибыль компании. Он демонстрирует положительное сальдо и стабильность финансовых потоков.

Среднее значение доли амортизации в выручке составляет 0,15%.

Среднее значение доли капитальных вложений в выручку составляет 1,07%.

Среднее значение доли изменения неденежного оборотного капитала в выручке составляет 1,39%. Уровень изменений может указывать на необходимость поддержания ликвидности.

С 2016 по 2023 год компания демонстрировала впечатляющий темп роста чистой прибыли, который составил 20,01%. Этот высокий показатель свидетельствует о том, что компания занимает лидирующие позиции на рынке.

Компания сохраняла темпы роста дивидендов по обыкновенным акциям на уровне 31,75%. Это свидетельствует о надёжной дивидендной политике и уверенности в дальнейшем росте прибыли.

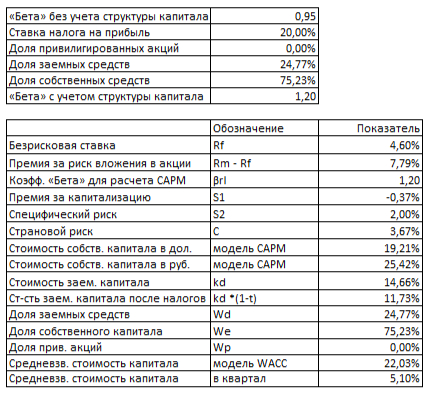

Для расчета модели средневзвешенной стоимости капитала (WACC) нам понадобятся следующие данные:

* Безрисковая ставка, которая будет равна ставке Treasury Yield 30 Years, что составляет 4,60% в долларах.

* Премия за страновой риск для России — 3,67% в долларах.

* Премия за риск инвестирования в акции — 7,79% в долларах.

* Премия за инвестирование в компании с низкой капитализацией — -0,37% в долларах.

* Премия за специфический риск компании — 2,00% в долларах.

В процессе расчета проценты в долларах будут переведены в проценты в рублях.

Рассчитав средневзвешенную стоимость капитала (WACC), мы получим значение 22,03%. Это число имеет огромное влияние на итоговую оценку стоимости компании. Чем выше WACC, тем ниже будет оценочная стоимость акций при использовании метода дисконтированных денежных потоков.

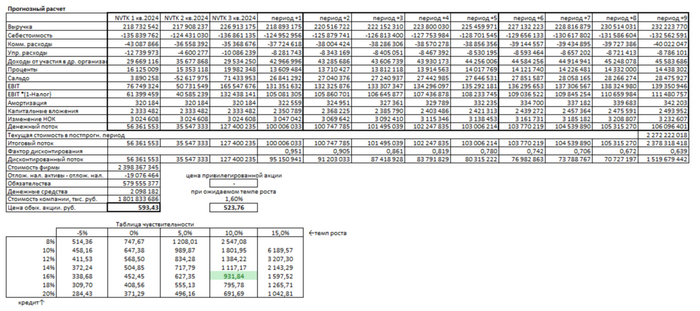

Сценарий №1: Консервативный прогноз.

Если предположить, что выручка компании будет расти на 3% в год, то, сложив весь ожидаемый доход и разделив его на количество акций, можно получить стоимость одной обыкновенной акции «Новатэка» — 593,43 рубля. Это на 34,93% ниже текущей рыночной цены.

Сценарий №2: Ожидаемый темп роста.

Ожидаемый темп роста компании рассчитывается как произведение коэффициента реинвестирования на рентабельность капитала. В результате получается 1,60%. Если выручка компании будет расти на 1,60% ежегодно, то стоимость одной обыкновенной акции «Новатэка» может составить 523,76 рубля. Это на 42,57% ниже текущей рыночной котировки.

Сравнение с рыночной ценой.

В таблице чувствительности текущая рыночная цена одной акции ближе всего соответствует следующим параметрам: средний процент по кредитам — 16%, темп роста — 10%. Вероятность того, что «Новатэк» сможет поддерживать такой темп роста в будущем, довольно высока. Это обусловлено активным развитием проектов по увеличению объемов добычи газа и расширению экспортных возможностей компании.

Этот обзор, как и многие другие, выходит в моем телеграм-канале. Подписывайтесь — буду рад видеть вас среди своих подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.

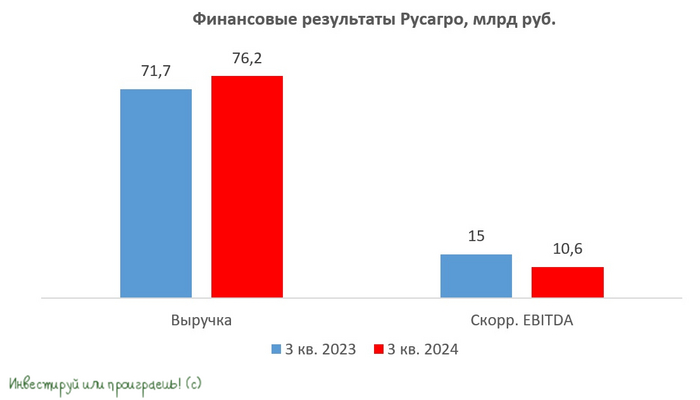

📓 Группа Русагро представила на днях свои операционные результаты за 3 кв. 2024 года, поэтому предлагаю традиционно заглянуть в них и проанализировать их вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +6% (г/г) до 82,8 млрд руб. Результаты компании стоит признать весьма скромными, ведь по своей динамике они уступают инфляции, хотя агрохолдинги обычно являются бенефициарами роста потребительских цен.

В разрезе сегментов картина у Русагро следующая:

✔️ Ядро бизнеса - масложировой сегмент, и он генерирует стабильный рост выручки. В отчётном периоде показатель вырос на +17% (г/г) до 46,6 млрд рублей. Здесь нужно отметить, что компания практически в полтора раза увеличила производство растительного масла, на фоне завершения модернизации завода в Балаково.

✔️ В мясном сегменте выручка увеличилась на +5% (г/г) до 13,5 млрд руб., благодаря росту цен. Правда, прошлогодняя вспышка АЧС в Приморье всё ещё даёт о себе знать, и компания только готовится выйти на траекторию роста финансовых показателей, но положительный тренд наметился и здесь. Конкретики по получению экспортной лицензии от китайских властей по-прежнему нет, и мы надеемся, что 11 ноября на конференц-звонке менеджмент сможет прояснить ситуацию.

✔️ В сахарном сегменте продажи в денежном эквиваленте сократились на -11% (г/г) до 11,9 млрд руб. Компания в отчётном периоде хоть и смогла увеличить загрузку своих сахарных заводов, однако временный запрет на экспорт сахара из России с 6 мая по 31 августа 2024 года оказал негативное влияние на бизнес компании. Напомню, ограничение Минсельхоза было тогда направлено на сохранение достаточного объёма переходящих запасов.

К сожалению, подобного рода ограничения неминуемо оказывают негативное влияние на репутацию российских агрохолдингов. В мире Россия воспринимается как крайне ненадежный поставщик сахара, и такая репутация влечёт за собой неизбежное снижение цены.

Поэтому для того, чтобы отечественные компании могли успешно конкурировать на мировом рынке и продавать сахар по ценам выше средних, необходимо постоянно работать над улучшением своего имиджа. И в первую очередь нужно создать репутацию надёжного мирового производителя и торгового партнёра с прозрачными условиями логистики, качества продукции и стабильной работой на рынке.

✔️ В с/х сегменте выручка сократилась на -12% (г/г) до 10,8 млрд руб., что во многом обусловлено снижением урожайности из-за неблагоприятных погодных условий.

👉 Давайте подытожим, что представленные операционные результаты Русагро оставляют желать лучшего. И компания в этом смысле весьма грамотно акцентирует внимание на разовых факторах, таких как заболевания животных и погодные условия, уводя нас от главной сути. Однако стоит отметить, что эти обстоятельства являются неотъемлемой частью любого сельскохозяйственного бизнеса, и причины проблем стоит искать глубже.

Русагро сейчас находится в процессе принудительной редомициляции, и вероятно, уже в декабре Мосбиржа временно прекратит торги её расписками. Ожидаемый старт торгов акциями предварительно запланирован на февраль-март 2025 года, однако мы видим, как затянулась ситуация с Х5, и не исключено, что в кейсе Русагро сроки также будут сдвинуты вправо.

Где-нибудь по 1000+ руб. я бы с удовольствием прикупил бумаги Русагро (#AGRO), и был бы даже морально готов "застрять" в них на продолжительный период редомициляции (как и в случае с X5 Group), однако сейчас мы наблюдаем небольшой отскок в район 1200+ руб., и это желание у меня немного поугасло.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

Продолжаю третий сезон святого рандома с покупкой российских акций. Каждый месяц я выбираю одну рандомную акцию из индекса Мосбиржи. Ну как я, делает это святой рандом, он же генератор случайных чисел. Я её потом просто покупаю. Почему? Да потому что какой смысл ручками выбирать акции, если рынок ведет себя непредсказуемо ¯\_(ツ)_/¯

Список для рандома на третий сезон повторяет индекс Московской биржи IMOEX: Алроса, Астра, Аэрофлот, БСП, ВК, ВТБ, Газпром, Глобалтранс, Европлан, Икс 5, Интер РАО, Лукойл, Магнит, Мечел, МКБ, ММК, Мосбиржа, Мосэнерго, МТС, НЛМК, Новатэк, Норникель, Озон, ПИК, Позитив, Полюс, Роснефть, Россети, Ростелеком, РусАгро, Русал, РусГидро, Самолёт, Сбер, Северсталь, Селигдар, Система, Совкомфлот, СНГ, Татнефть, Т-Банк, Транснефть, ФосАгро, Эн+, Юнипро, Яндекс. С учётом повторов обычных и префов всего 49 акций.

ежемесячный минимальный бюджет: 5 000 рублей, на него берется максимально возможное количество лотов;

если лот дороже 5000, то беру 1 лот;

если рандом выбирает что-то повторно, беру.

Уже попадались в этом сезоне: Сургутнефтегаз-ао, Самолёт, Мечел-ап, Позитив, ПИК, СНГ-ап, Татнефть-ап, Ростелеком, Мосбиржа, Совкомфлот. В ноябре случайной компанией оказалась Роснефть. Она уже есть в моём портфеле с целевой долей 10%. Ну а впереди ещё 1 серия — не пропустите.

Акции Роснефти торгуются примерно по 470–480 рублей, в лоте 1 штука, следовательно беру по правилам 10 лотов (на самом деле ещё на прошлой неделе взял, просто не успел пост написать). Известная дивидендная нефтянка — такое мы любим.

Инвестиционный бюджет в ноябре расходуется по плану, как и в октябре. Покупаю акции и облигации, нет никаких предпосылок для того, чтобы не делать этого.

Роснефть — крупная российская нефтегазовая компания, блокирующий пакет акций которой принадлежит государственному АО Роснефтегаз. Один из крупнейших в мире производитель нефти. Находится под санкциями (ну а кто не под ними).

Занимается поиском и разведкой месторождений углеводородов, добычей нефти, газа и газового конденсата, нефтепереработкой и нефтехимией, реализацией нефти, газа и продуктов их переработки. Имеет секту свидетелей проекта Восток Ойл.

Я, если честно, даже расстроился, что рандом выбрал Роснефть. Не из-за того, что компания мне не нравится, а потому что у меня в портфеле её акций и так полно. Думал, что рандом что-то новенькое выдаст.

В рамках реализации флагманского проекта Восток Ойл в 1П2024 выполнено 0,7 тыс. пог. км сейсморазведочных работ 2Д и 0,6 тыс. кв. км работ 3Д. Успешно завершена испытаниями 1 скважина, закончено бурением 2 скважины, еще на 2 скважинах проводятся испытания. Скоро будет ракета!

Восток Ойл начался в 2020 году, он является одним из крупнейших в мировой нефтегазовой отрасли. Это 52 лицензионных участка в северной части Красноярского края и ЯНАО, где находятся 13 месторождений нефти и газа. Планируется добыча до 115 млн тонн нефти к 2033 году. Благодаря низким затратам на добычу и низкому углеродному следу проект является одним из самых экологичных в мире. Короче, это самый перспективный нефтегазовый проект в России прямо сейчас и на ближайшие годы.

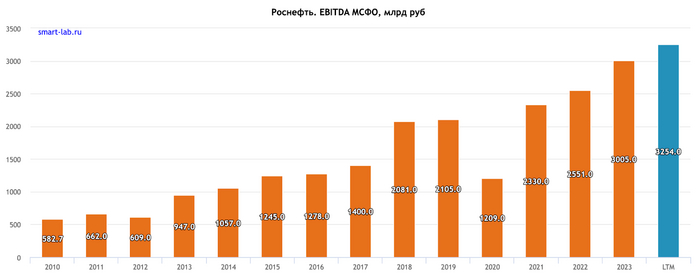

Рассмотрим последний отчет. Выручка выросла до 5174 млрд рублей (+33,4% г/г). EBITDA уверенно подросла до 1650 млрд рублей (+17,8% г/г). Чистая прибыль тоже радует, она увеличилась до 773 млрд рублей (+26,9% г/г). Скор. FCF — просто космос, рост до 700 млрд руб (+61,3% г/г).

Акции, конечно, падают, но тут фактор высокой ключевой ставки. Кроме того, санкции и риск ухода нефти на 50. Трамп же обещал все военные конфликты закончить. Дешёвая нефть этому должна способствовать (по его мнению).

Дивидендная политика Роснефти предусматривает выплату не менее 50% от чистой прибыли по МСФО. При этом компания взяла на себя обязательство платить дивиденды по меньшей мере два раза в год.

Тут всё стабильно: и выплаты, и рост. В 2014 году Роснефть выплатила 12,85 рубля, а в 2024 — 59,78 рубля на акцию. Конечно, не фантастическая история, но вполне добротная. Вот только от BP денег миноритариям не перепало, это, конечно, неприятно. Роснефть — нефтяной монстр, который и вширь растёт, и вверх, и платит.

Дивиденды в 2024 году стали рекордными за всю историю, как и дивдоходность. Пусть же и дальше Я/МЫ БОГАТЕТЬ.

Дивдоходность за последние 10 лет (2015–2024): 3,44%, 3,38%, 2,99%, 4,58%, 6,37%, 4,51%, 4,08%, 6,47%, 9,29%, 10,3%.

Средняя дивдоходность за 10 лет: 5,54%. Например, у Ростелекома — 5,8%, у Татнефти-п — 10,46%, у СНГ-ап — 11,34%, у Газпром нефти — 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%, а у НЛМК — 8,39%, у Интер РАО — 5,32%, у Мосбиржи — 5,5%. Но стоит отметить, что дивдоходность за этот период выросла в 3 раза.

Мне Роснефть нравится не меньше Лукойла, в том числе благодаря проекту Восток Ойл, который постепенно раскачивается. Первая скважина — это как первый сигнал к богатению. Короче говоря, Роснефть и Лукойл — наши дивидендные нефтяные слоняры. Такое мы берём.

На этой нефтяной ноте приглашаю подписываться на мой телеграм-канал. Там я рассказываю про инвестиции в акции и облигации, финансы и недвижимость.

ТКС Холдинг 92,5р, 3,54% до 22.11.24

Инарктика 20р, 3,24% до 29.11.24

Авангард 68,16р, 8,07% до 29.11.24

Куйбышевазот-п 7р, 1,55% до 01.12.24

Куйбышевазот 7р, 1,58% до 01.12.24

ВУШ 2,11р, 1,22% до 05.12.24

Хэндерсон 18р, 3,02% до 06.12.24

Мордовэнергосбыт 0,09182р, 11,36% до 09.12.24

Полюсзолото 1301,75р, 9,13% до 12.12.24

Европлан 50р, 8,07% до 12.12.2024

НКХП 17,12р, 2,41% до 13.12.2024

Хэдхантер 907р, 20,61% до 16.12.24

Северсталь 49,06р, 3,86% до 16.12.24

ММЦБ 2,7р, 1,94% до 16.12.24

Лукойл 514р, 7,32% до 16.12.24

Фосагро 249р, 4,55% до 19.12.24

Ренессанс 3,6р, 3,52% до 19.12.24

ЭсЭфАй 227,7р, 15,11% до 20.12.24

НПО "Наука" 2,92р, 0,65% до 23.12.24

Роснефть 36,47р, 7,43% до 09.01.25

Довольно обширный список компаний, планирующих выплатить дивиденды, получился. + ещё как минимум по 13 компаниям советы директоров не дали свои рекомендации по дивидендам. Ожидаем.

По кому ждём новостей:

Позитив, Левенгук, X5, Норникель, Новабев, Совкомфлот, Займер, Татнефть, НЛМК, Магнит, ММК, Акрон, Fix Price

12.11.2024 Станислав Райт - Русский инвестор

Опять вскользь коснулись с коллегами в чате темы учёта финансов, и решил ещё рассказать об этом. На мой взгляд, если вы решили изменить свою жизнь, улучшить её, и встать на путь инвестирования, то ведение домашней бухгалтерии просто необходимо.

Даже если вы уже достаточно финансово грамотный, но не ведете учет, я бы все же тоже посоветовал это сделать.

Только так вы увидите все свои доходы и расходы, все финансовые бреши, и напротив финансовые возможности. Чтобы изменить что-то, в начале необходимо провести анализ. Чтобы было что анализировать, нужно вначале получить данные.

И только кропотливый, ежедневный учет всех поступлений денежных средств и информация о расходах, даст вам такие данные.

Далее вы уже сами увидите что и куда тратится, и сами же подумаете как можно оптимизировать эти траты. Также и с доходами: соизмерив усилия и отдачу от них, вы быстро поймете куда направлять свою энергию, чтобы достичь наибольших результатов.

Составите бюджет, и постараетесь придерживаться. Что несомненно даст свои результаты.

Да, я понимаю, что большинство лишь отмахнется. Зачем? Я итак все знаю о своих расходах. Зачем? Ведь приложение банка все показывает.

Поверьте далеко не всё и не всегда!

Единицы, кто последует моему совету, убедятся в этом. Поверьте, я веду бухгалтерию вот уже тринадцатый год, это скучно, отнимает время, но оно окупается с лихвой. Я вам гарантирую!

11.11.2024 Станислав Райт - Русский инвестор

Опять суета?

ЕВРОКОМИССИЯ УЛУЧШИЛА ПРОГНОЗ РОСТА ВВП РФ В 2024 ГОДУ ДО 3,5% С 2,9%, В 2025 ГОДУ — ДО 1,8% С 1,7% — ОСЕННИЙ ПРОГНОЗ ЕК

ЕВРОКОМИССИЯ ПРОГНОЗИРУЕТ ИНФЛЯЦИЮ В РФ В 2024 Г. НА УРОВНЕ 8,1%, А ЗАТЕМ ЕЕ СНИЖЕНИЕ ДО 5,7% В 2025 Г. И ДО 4,5% В 2026 Г. — ОСЕННИЙ ПРОГНОЗ ЕК

ЕВРОКОМИССИЯ СНИЗИЛА ПРОГНОЗ РОСТА ВВП ЕВРОСОЮЗА В 2025 ГОДУ ДО 1,5% ПРОТИВ ОЖИДАВШИХСЯ ВЕСНОЙ 1,6% — ОСЕННИЙ ПРОГНОЗ ЕК

Одновременно интересно и забавно наблюдать, как Еврокомиссия дает прогноз на ВВП РФ лучше, чем в ЕС 😅 К слову, экономика ЕС последние 15 лет почти на месте топчется…

А что касается нас - прогноз по инфляции похож на правду, если все озвученное Трампом и что ожидает рынок будет реализовано. Тут и расходы на оборонку могут уменьшиться и рост ВВП вместе с тем будет более скромным. Похоже на правду 🤝

P.S. Друзья я также веду свою телегу, в которой делаю различные обзоры и гораздо оперативнее выпускаю новости. Всё изучить можно здесь