ГТЛК новый выпуск облигаций под 25% доходности с ежемесячным купоном

Сегодня рассмотрим интересные облигации от государственной лизинговой компании ( компания из названия понятно, что принадлежит на 100% государству). Объем размещения не много не мало 5 млрд. р, выпуск доступен не только для квалифицированных инвесторов, но и простым смертным, что добавит дополнительную ликвидность, доходность тут фиксированная 25% годовых, давайте разбираться!

Свежие облигации: Делимобиль (КС 3,5%) , Алроса (КС+1,4%), Т-финанс (КС 2,75-3,00%); Совкомбанк (КС+2,5%); ЕвроТранс (25%), Русгидро (КС+2%), СибАвтоТранс (28%), Simple Group (КС+4,5%).

Если вы интересуетесь акциями разобрал последние отчеты: Новатэк, Газпромнефть, Сбер, X5 Group, Интер РАО, Татнефть, Московская биржа, Лукойл, Мать и дитя, Роснефть, Русал, Транснефть, Whoosh, Аэрофлот, Алроса, Селигдар, Евротранс, ЕМС, Башнефть, ВсеИнструменты, Хэндерсон, Инарктика, Магнит, ММК, Северсталь, Лента, Яндекс.

Если вы инвестируйте в акции РФ не пропустите следующие обзоры.

Государственная транспортная лизинговая компания (АО «ГТЛК») — крупнейшая лизинговая компания России, поставляет в лизинг воздушный, беспилотный авиационный, водный и железнодорожный транспорт, энергоэффективный пассажирский транспорт, городской пассажирский транспорт для отечественных предприятий транспортной отрасли, а также осуществляет инвестиционную деятельность в целях развития транспортной инфраструктуры России. Единственным акционером компании является Российская Федерация в лице Министерства транспорта РФ и Министерства финансов РФ. Объём лизингового портфеля ГТЛК превысил 1,5 трлн рублей.

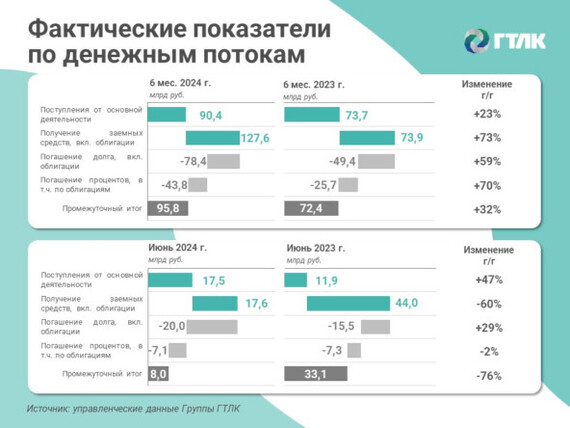

⭐Основные показатели компании за I полугодие 2024 года по МСФО.

Выручка Группы ГТЛК выросла на 47% год к году и составила 63,9 млрд р. обусловлено ростом нового бизнеса компании, а также увеличением ключевой ставки ЦБ.

Активы компании увеличились на 31% к аналогичному периоду прошлого года до 1,2 трлн рублей

По итогам периода вышла на положительный финансовый результат. Чистая прибыль составила 205 млн рублей.

Общий облигационный долг компании - 649,3 млрд. рублей, это один из самых больших долгов среди РФ компаний.

20 ноября ГТЛК планирует собрать заявки на приобретение выпуска облигаций с переменным ежемесячным купоном на 5 лет без амортизации и оферты.

Наименование: ГТЛК-002Р-04-боб

Объём размещения: 5 млрд рублей

Кредитный рейтинг: AA-(RU) "Развивающийся" от AKRA

Ориентировочная ставка купона: 25,0%

Срок размещения: 5 лет

Выплаты: ежемесячные

Начало размещения: 20 ноября

Оферта: да

Амортизация: нет

Номинал: 1000 р

Для неквалифицированных инвесторов

⭐Вывод

Любопытный выпуск, довольно большой долг у компании, но она полностью государственная, поэтому поручителем здесь выступает именно государство, вряд ли у компании могут возникнуть проблему, даже несмотря на высокую ставку. Доходность я считаю привлекательной, 25% годовых на протяжении пяти лет, единственное это оферта через 3 года может испортить всю малину. Я собираюсь участвовать в данном размещении. А вы будете участвовать?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!