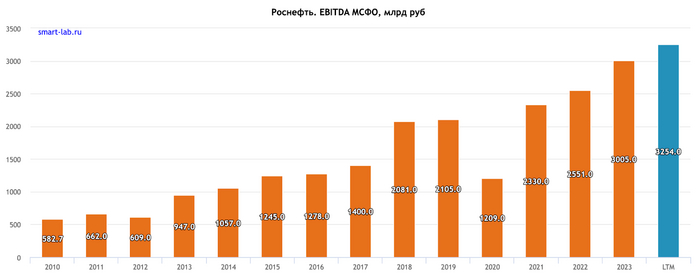

Русагро - проблемные зоны и перспективы роста

📓 Группа Русагро представила на днях свои операционные результаты за 3 кв. 2024 года, поэтому предлагаю традиционно заглянуть в них и проанализировать их вместе с вами.

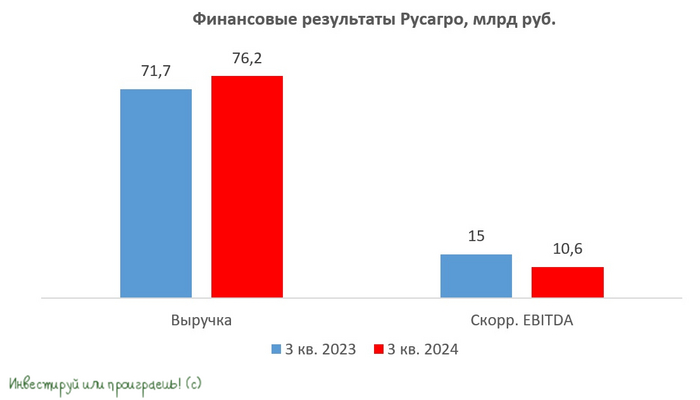

📈 Выручка компании с июля по сентябрь увеличилась на +6% (г/г) до 82,8 млрд руб. Результаты компании стоит признать весьма скромными, ведь по своей динамике они уступают инфляции, хотя агрохолдинги обычно являются бенефициарами роста потребительских цен.

В разрезе сегментов картина у Русагро следующая:

✔️ Ядро бизнеса - масложировой сегмент, и он генерирует стабильный рост выручки. В отчётном периоде показатель вырос на +17% (г/г) до 46,6 млрд рублей. Здесь нужно отметить, что компания практически в полтора раза увеличила производство растительного масла, на фоне завершения модернизации завода в Балаково.

✔️ В мясном сегменте выручка увеличилась на +5% (г/г) до 13,5 млрд руб., благодаря росту цен. Правда, прошлогодняя вспышка АЧС в Приморье всё ещё даёт о себе знать, и компания только готовится выйти на траекторию роста финансовых показателей, но положительный тренд наметился и здесь. Конкретики по получению экспортной лицензии от китайских властей по-прежнему нет, и мы надеемся, что 11 ноября на конференц-звонке менеджмент сможет прояснить ситуацию.

✔️ В сахарном сегменте продажи в денежном эквиваленте сократились на -11% (г/г) до 11,9 млрд руб. Компания в отчётном периоде хоть и смогла увеличить загрузку своих сахарных заводов, однако временный запрет на экспорт сахара из России с 6 мая по 31 августа 2024 года оказал негативное влияние на бизнес компании. Напомню, ограничение Минсельхоза было тогда направлено на сохранение достаточного объёма переходящих запасов.

К сожалению, подобного рода ограничения неминуемо оказывают негативное влияние на репутацию российских агрохолдингов. В мире Россия воспринимается как крайне ненадежный поставщик сахара, и такая репутация влечёт за собой неизбежное снижение цены.

Поэтому для того, чтобы отечественные компании могли успешно конкурировать на мировом рынке и продавать сахар по ценам выше средних, необходимо постоянно работать над улучшением своего имиджа. И в первую очередь нужно создать репутацию надёжного мирового производителя и торгового партнёра с прозрачными условиями логистики, качества продукции и стабильной работой на рынке.

✔️ В с/х сегменте выручка сократилась на -12% (г/г) до 10,8 млрд руб., что во многом обусловлено снижением урожайности из-за неблагоприятных погодных условий.

👉 Давайте подытожим, что представленные операционные результаты Русагро оставляют желать лучшего. И компания в этом смысле весьма грамотно акцентирует внимание на разовых факторах, таких как заболевания животных и погодные условия, уводя нас от главной сути. Однако стоит отметить, что эти обстоятельства являются неотъемлемой частью любого сельскохозяйственного бизнеса, и причины проблем стоит искать глубже.

Русагро сейчас находится в процессе принудительной редомициляции, и вероятно, уже в декабре Мосбиржа временно прекратит торги её расписками. Ожидаемый старт торгов акциями предварительно запланирован на февраль-март 2025 года, однако мы видим, как затянулась ситуация с Х5, и не исключено, что в кейсе Русагро сроки также будут сдвинуты вправо.

Где-нибудь по 1000+ руб. я бы с удовольствием прикупил бумаги Русагро (#AGRO), и был бы даже морально готов "застрять" в них на продолжительный период редомициляции (как и в случае с X5 Group), однако сейчас мы наблюдаем небольшой отскок в район 1200+ руб., и это желание у меня немного поугасло.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.