Сегежа: допка не решение проблемы, но свои 60% годовых забираем

Жалко компанию, находится в моем регионе, в соседнем городе завод, считай под боком.

Акции минус 80% с момента IPO в 2021 году.

До сентября входила в индекс, но мной была внесена в черный список и продана ещё в ноябре 2023. Время показало, что решение верное, хотя в базовой своей стратегии я копирую индекс мосбиржи.

Давайте по фактам:

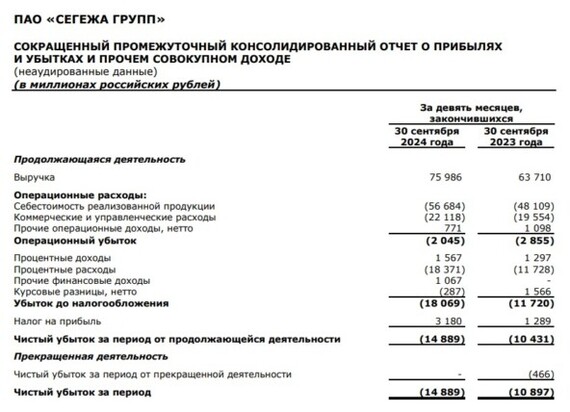

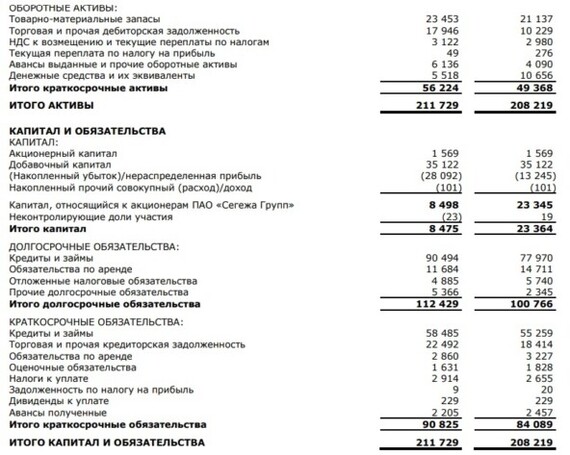

• объем чистого долга 143 млрд;

• за 9 месяцев получили ~15 млрд убытка;

• текущая капитализация ~28 млрд;

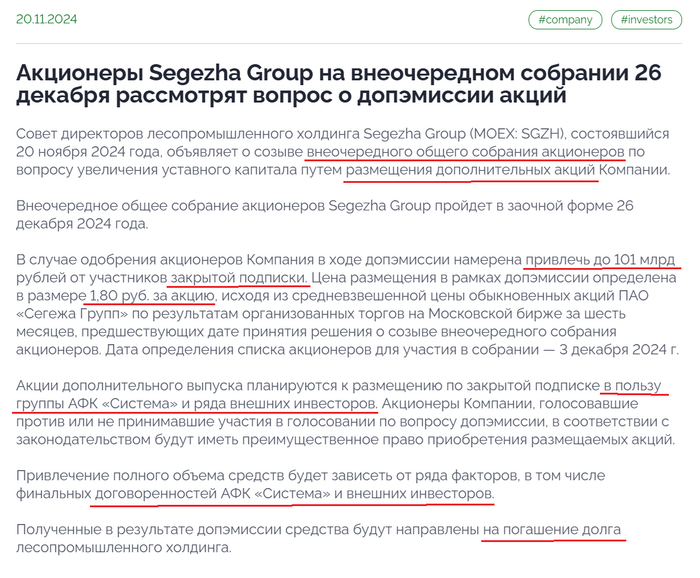

•❗️допкой хотят привлечь до 101 млрд, но этого мало;

• доля минеторитариев размывается в ~4.5 раза

В прошлом квартале Система заняла 100+ млрд под 25%+ годовых, увеличив свой долг до рекордных размеров. Пацаны будут вынуждены на полкотлеты этих денег залетать в лонг Сегежи, чтобы сохранить контроль.

В пресс-релизе красиво написано, что доп. эмиссию проводят по закрытой подписке в пользу АФК Системы и ряда внешних инвесторов. Эти инвесторы точно умеют в математику? Или это уже не инвесторы, а кредиторы, которым некуда было деваться.

Выглядит так, что допка лишь передышка на 1-2 года. Системе придется кого-то продавать, иначе сами потонут. Ни при каких раскладах математика не сходится. На одной МТС уже не вывезут, Озон убыточен на операционном уровне (его продавать?), остальные слишком маленькие и глобально проблему не решают.

Красиво написали

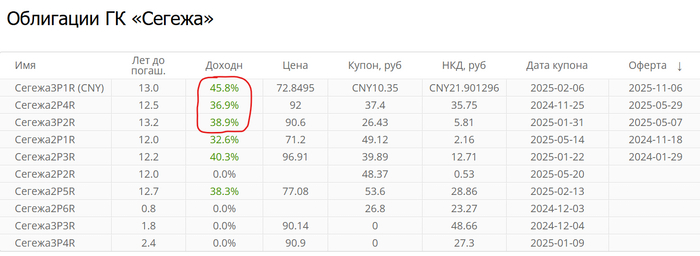

Хотя ушлые ребята с крепкими eggs забрали 60% годовых, почти без риска) надо было лишь купить облигации с ближайшей датой оферты. На днях прошли, вот например RU000A1041B2, погасили почти весь объём.

Ну что, есть желающие провернуть снова этот трюк и забрать без риска свои денешки? Сейчас доходность поменьше, выбирайте:

45% годовых почти без риска (нет)

--------------

Как бывший инвестор в эту компанию просто отрефлексировал и продолжаю свой путь на FIRE в России, веду маленький блог об этом.