1.ВОЛАТИЛЬНОСТЬ РУБЛЯ ВЫРОСЛА ИЗ-ЗА ВОПРОСОВ КУРСООБРАЗОВАНИЯ, НО ФУНДАМЕНТАЛЬНО КУРС ОСТАЕТСЯ В РАМКАХ ПРОГНОЗА — РЕШЕТНИКОВ

Россия сохраняет "очень крепкий торговый баланс", волатильность рубля сильно повысилась, что связано с текущими финансовыми потоками и вопросами курсообразования, но фундаментально курс остается в рамках прогноза, заявил журналистам глава Минэкономразвития РФ в кулуарах саммита БРИКС в Казани.

2.Криптобиржи в России обяжут получать лицензию и хранить все сведения о владельцах криптовалют не менее пяти лет с обязательной их выдачей правоохранительным и другим государственным органам по запросу. Росфинмониторинг уже подготовил пакет законопроектов — заявление на круглом столе в Совете Федерации

Тут главный вопрос — кого это касается ? 🤔

Каких-то криптобирж, которые будут базироваться именно в РФ, т.е отечественные вариант, или же все, кто предоставляют доступ россиянам ? Т.е те же Bybit, BingX, OKX и прочие…

Гаечки закручиваются все сильнее, но кого уже этим удивишь?

P.S. Друзья я также веду свою телегу, в которой делаю различные обзоры и гораздо оперативнее выпускаю новости. Всё изучить можно здесь

Какие компании до конца года могут заплатить хорошие дивиденды и стоит ли их покупать? Давайте разбираться.

Сначала рекомендованные.

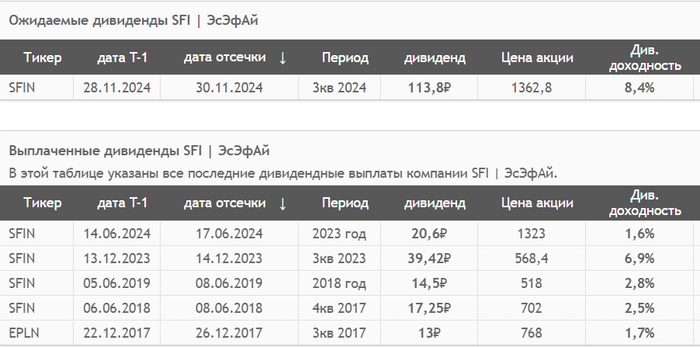

🏦 ЭсЭфАй – 113,8 (8,42%). Отсечка 28 ноября. Рекордные промежуточные дивиденды стали возможным благодаря росту чистой прибыли компании на фоне высокой ключевой ставки РФ.

Источник: СмартЛаб. Дивидендная история ЭсЭфАй

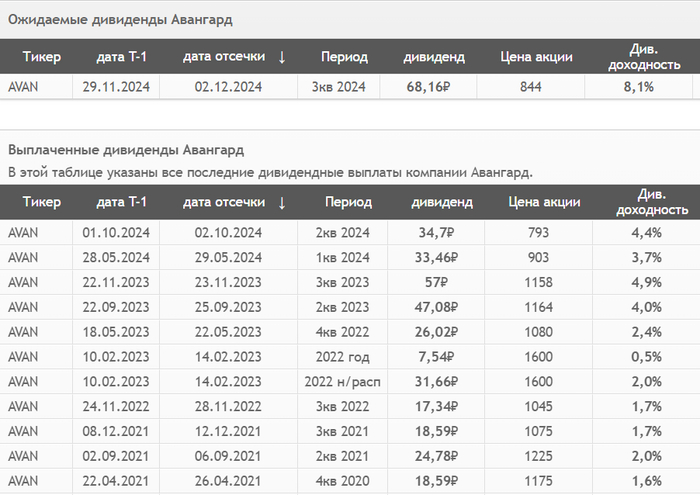

Авангард – 68,16 (7,94%). Выглядит неплохо, Авангард, видимо, как и прочие банки (кроме ВТБ, понятное дело), зарабатывает на высокой ключевой ставке. Но Авангард выплачивает дивиденды совершенно непредсказуемо, да и высокая ключевая ставка уже скорее вредит банкам, нежели помогает. Поэтому я бы тут осторожничал. Взять, возможно, стоит только под разгон под дивиденды. Отсечка 29 ноября.

Источник: СмартЛаб. Дивиденды Авангарда с 2021 года

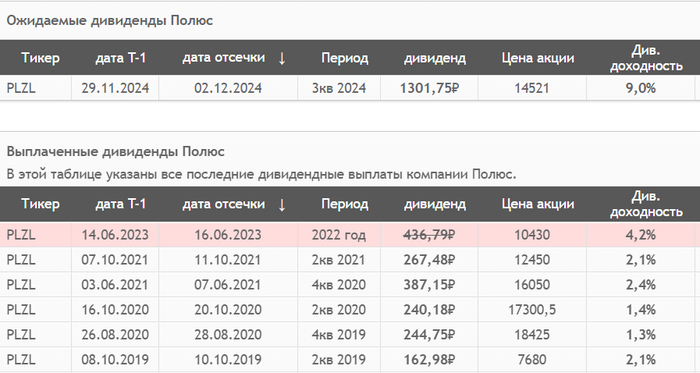

Полюс – 1301,75 (8,98%). Дождались! Честно говоря, не особо верил, но ребята не подкачали. Отсечка – 12 декабря. Главное, что на СА 2 декабря утвердили)

Источник: СмартЛаб. Дивиденды Полюса с 2019 года

Теперь мои прогнозы.

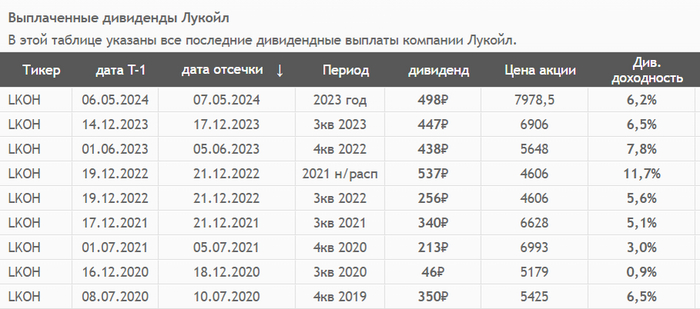

⛽️ Лукойл – размер дивиденда может составить 550-650 рублей на одну акцию. При текущих ценах это даёт 7,9-9,35% дивдоходности. При этом упорно муссируются слухи о некоем спецдивиденде – совершенно непонятно, каком. Я бы рассчитывал только на меньшую границу выплаты – 550 рублей. Обычно промежуточные выплаты Лукойл совершает в середине декабря. Однозначно интересно.

Источник: СмартЛаб. Дивиденды Лукойла с 2019 года

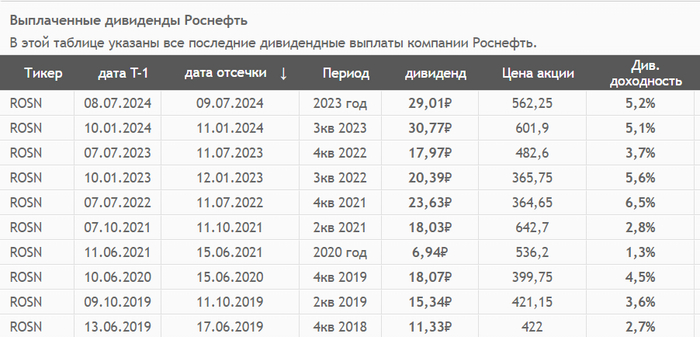

⛽️ Роснефть – 30-31 рубль. Не особо много – 6,3%, но в условиях, что котировки припали, может быть интересно. Однако я отдаю предпочтение Лукойлу как более доходному и эффективному нефтянику. Роснефть обычно платит дивиденды в конце декабря-начале января.

Источник: СмартЛаб. Дивиденды Роснефти с 2019 года

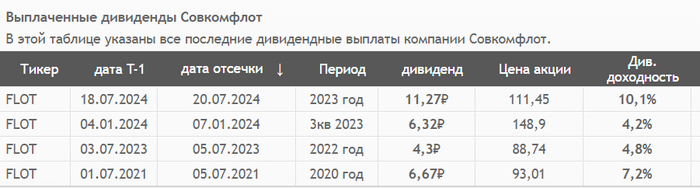

⚓️ Совкомфлот – 7,5 рублей (7,65% дивдоходности). Результаты 1 полугодия 2024 года не сильно порадовали, однако 3 квартал может всё изменить, т.к. объёмы теневого флота только растут (даже Запад бьёт тревогу по этому поводу). Как и в случае с Роснефтью, дивиденды могут быть выплачены в конце декабря-начале января.

Источник: СмартЛаб. Дивиденды Совкомфлота с 2020 года

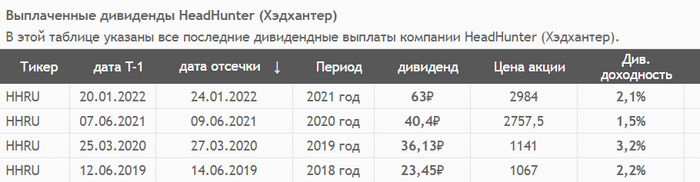

🔖 Хэдхантер – 550 рублей (13,75%). Одна из самых высоких доходностей этого года. После переезда в Россию компания может заплатить специальный дивиденд (распределив до 35 млрд рублей), однако затем вернётся к прежней норме выплаты (где-то 120-150 рублей в год). Но это ещё и компания роста, поэтому однозначно интересно в долгосрочную перспективу. Ждём рекомендации в ноябре, а выплату – до конца года.

Источник: СмартЛаб. Дивиденды Хэдхантер с 2018года

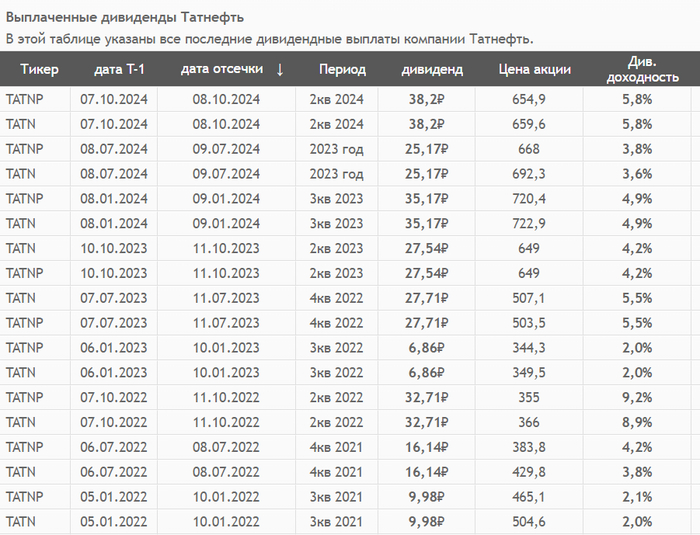

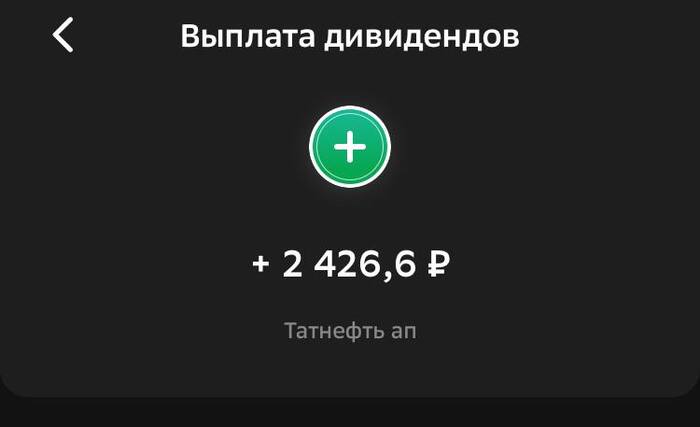

⛽️ Татнефть – 30-32 рубля (5,2%). Очередные квартальные дивиденды, рассчитываю на скромную сумму. Татарочка с выплатой может успеть до конца года, если нет – до останется на январь.

Источник: СмартЛаб. Дивиденды Татнефти с 2021 года

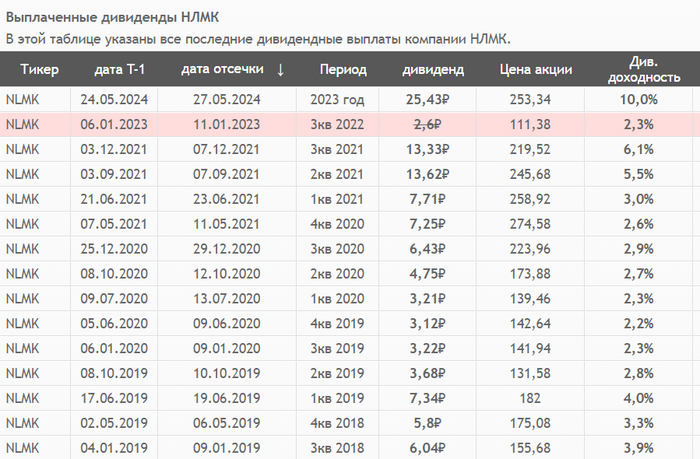

💿 НЛМК – 7 рублей (5,4%). Квартальные выплаты за 3 квартал почитал «на коленке», т.к. пока нет ни финансового, ни операционного расчёта. Но учитывая, что у Северстали всё более-менее, а НЛМК в целом чувствует себя не хуже, жду минимум 7 рублей на акцию. Да, не впечатляет, и впереди сложные времена (если ключ не начнут снижать), но что есть – то есть. И я бы всё же присмотрелся – так дёшево акцию вряд ли дадут купить в будущем.

Источник: СмартЛаб. Дивиденды НЛМК с 2018 года

И небольшой бонус

Какие компании ещё могут заплатить дивиденды до конца года, но совсем скромные:

👕 Хэндерсон – отчёт за 1 полугодие есть, поэтому промежуточные дивиденды можно посчитать: 11,83 рубля, или 1,96% дивдоходности. Вопрос только, когда они их выплатят. Ну и покупать ритейлера нужно ориентируясь не на дивиденды, а на потенциал роста.

Источник: СмартЛаб. Дивиденды Хэндерсон

📱 Позитив – 26-40 рублей в зависимости от нормы выплаты. Но самый сильный квартал у Позитива – 4, поэтому основные дивиденды ждём весной-летом.

Источник: СмартЛаб. Дивиденды Позитив

🏦 Ренессанс – 2,2 рубля. 1 полугодие 2024 года получилось очень сильным, но большую часть прибыли съели сделки поглощения и расходы на развитие. Ну и традиционно, у страховщиков самые доходные 3 и 4 квартал, поэтому самые интересные дивы ждут по итогам года – там, возможно, будет 6-7 рублей.

Источник: СмартЛаб. Дивиденды Ренессанс

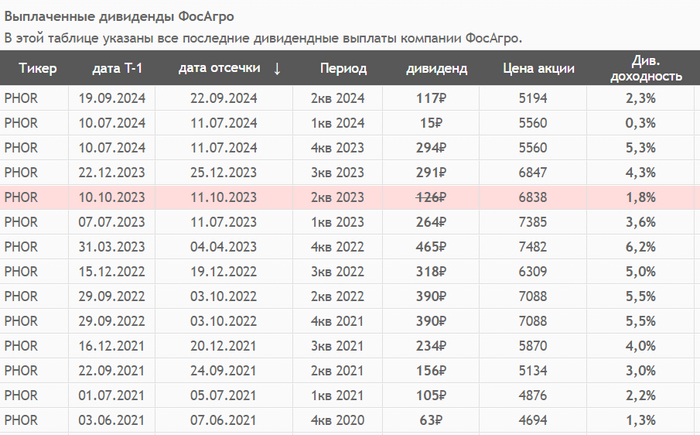

🌾 Фосагро – 127 рублей. Скромно, но компания внизу сырьевого цикла и покупать её нужно на перспективу.

Источник: СмартЛаб. Дивиденды Фосагро с 2021 года

Если пост зашёл - жду ваших плюсов!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Инициативы Путина на саммите БРИКС-2024: 🔹Создать новую инвестиционную платформу БРИКС для поддержки национальных экономик и стран Глобального Юга и Востока.

🔹Открыть зерновую биржу БРИКС, которая в будущем может превратиться в полноценную товарную биржу.

🔹Запустить платформу БРИКС по драгоценным металлам и алмазам, чтобы бороться с регуляторными барьерами на этом рынке.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Сегодня у Минфина [опять] день несостоявшихся аукционов. Аукционы по размещению ОФЗ-ПД 26245 (фиксированный купон) и ОФЗ-ПК 29025 (флоатер) были признаны несостоявшимся (рис 1) в связи с отсутствием заявок по приемлемым уровням цен. Или простыми словами, рынок требует слишком больших премий, Минфин к такому не готов, во всяком случае пока не готов.

Пока инфляция не начнёт стабильно замедляться повышенный спрос у Минфина и не появится. Свежие данные Росстата показывают очередной, хоть и не большой, но всё-таки локальный хайк недельной инфляции (рис 2). С 15 по 21 октября инфляция показала 0,20% (против 0,12% неделей ранее и 0,14% ещё неделей ранее)

В конце III квартала обсуждали, что плановый объем размещения ОФЗ в IV квартале в 2,4 трлн руб. не возможный для Минфина.

В среднем, на каждом из 13 аукционов Минфин должен был привлекать 184,61 млрд руб., за прошедшие 4 аукциона (треть от всех запланированных аукционов на квартал) Минфин смог привлечь всего 74 млрд руб. Выводы тут очевидны.

Как и месяц назад шансов выполнить план у Минфина нет. Тут интересны скорее два других вопроса: (1)до какой премии Минфин готов пойти на оставшихся аукционах, чтобы занять необходимый объём и (2) какой реальный объём нужен Минфину до конца года.

Положительные моменты всё-таки есть. Так свежая статистика о развитии банковского сектора показывает, что ипотека перестала быть проблемой, как и розничные необеспеченные кредиты. При этом депозиты населения растут. Динамика, скорей всего продолжится, следовательно, спрос отреагирует соответствующем образом. Правда кредитование юр лиц (+2,0% мм — это много) как и автокредиты (+5,2% мм — это очень много) пока ещё не в трендах, так что ЦБ есть с чем работать. Но в целом кредитный импульс быстро затухает.

Чтобы продолжить покупки ОФЗ с постоянным купоном в личный портфель жду [с Мая] явного тренда на замедление инфляции. Варианты покупки «коротких (до года)» выпусков облигаций, «золотых» и «валютных» сейчас более рабочие, чем рублёвые и длинные.

Тут только слабеющий рубль из-за дешёвой нефти, как аргумент. Обсудим как-нибудь в другой раз это подробно.

#Минфин #ОФЗ #Облигации #Инфляция ---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

В начале года президент поставил задачу удвоения капитализации фондового рынка.

«Удвоение к ВВП, а в абсолютных цифрах утроение!», — уточняет Минфин.

Сам сегодня это слышал на форуме Ассоциации розничных инвесторов, где присутствовал.

В этом году пока похвастаться нечем. С постановки задачи рынок наоборот в течение многих месяцев падал вниз…

Как же власти собираются выполнять наказ президента?

Главное — стимулировать граждан приносить свои средства на фондовый рынок.

Конкретные шаги были озвучены сегодня на форуме представителем Минфина Павлом Шахлевичем.

Программа индивидуальных инвестиционных счетов (ИИС)

С этого года заработал новый тип — ИИС-3, срок которого будет от 5 до 10 лет. Подробнее о программе писал тут.

Программа долгосрочных сбережений

Также запущена в этом году. Государство будет софинансировать такие накопления на сумму до 36 000 руб. в год. Получить вложения можно будет через 15 лет или по достижению определённого возраста (для женщин — 55 лет, для мужчин — 60 лет), либо при возникновении особых жизненных ситуаций: при потере единственного кормильца в семье или тяжёлой болезни. Подробнее о программе.

Программа долевого страхования жизни (ДСЖ)

Что-то новенькое. ДСЖ аработает в следующем году и придет на смену распространенному сейчас инвестиционному страхованию жизни (ИСЖ).

Разница в том, что сейчас ИСЖ не предполагает участия страхователя в выборе инвестиционных инструментов. Кот в мешке, которого сейчас покупают клиенты в рамках ИСЖ, в ДСЖ превращается в инвестпортфель, сформированный по их собственному вкусу из паев открытых паевых инвестиционных фондов (ОПИФ). Их выбор, комбинация, калибровка портфеля становятся прерогативой страхователя. На него же ложатся и рыночные риски, которые в классическом ИСЖ несет страховщик, а не его клиент. Более высокий риск, как предполагается, будет сопровождаться более высоким вознаграждением.

Стимулирование компаний к выходу на IPO

В том числе госкомпаний. К 2030 году по плану вывести на рынок не менее 10 из них.

Разблокировка иностранных активов

Представитель Минфина сказал, что идет игра в кошки мышки с властями недружественных стран. Как только наши предлагают решения по разблокировке, вводятся новая порция санкций, чтобы этого не допустить. Поэтому новые инициативы не озвучиваются, но работа по поиску решений идет.

Вложения в облигации

Сейчас многие предпочитают держать средства на депозитах. В то же время облигации могут дать сравнимый и даже более высокий доход.

❓ Как думаете, власти справятся?

—

Подписывайтесь на мой канал про финансы в Телеграм и в Вконтакте, где я делюсь советами и личным опытом.

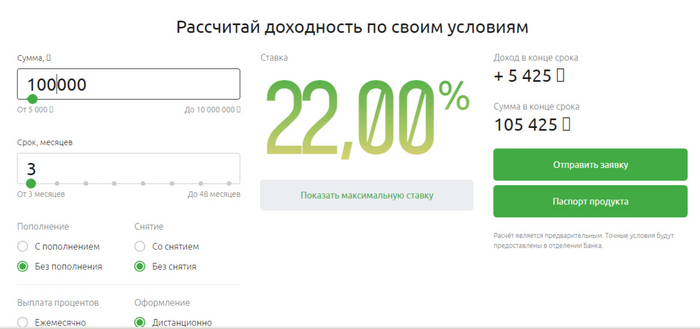

Вчера ВТБ поднял счёт по накопительному вкладу до 22%. Уж не знаю по каким причинам, но ВТБ продолжает агрессивно пылесосить деньги с рынка, а радостный народ этим пользуется, неся им свои кровные.

Накопительный счёт на 3 месяца под 22%, на сумму от 1000 рублей до 1000000 рублей (и до 10000000 рублей для клиентов "Привилегия"). Выплата процентов на накопительный счёт в конце каждого месяца. 3 месяца отсчитываются календарных (оптимально открывать в начале месяца).

Накопительный счет доступен: для новых клиентов, или клиентов, у которых баланс по всем накопительным счетам и вкладам в ВТБ за последние 180 дней составил менее 1 000 рубей.

При новых вводных, я конечно не пошел ногами открывать вклад в РСХБ (может быть потом), а открыл накопительный счет в ВТБ (как раз прошел период охлаждения), правда под 21%, но с ежедневным учетом процентов. Мне так оказалось удобнее, поскольку я открываю счёт и потом начинаю его максимально пополнять, с различных источников. Соответственно, когда надо, я снимаю деньги на траты. И все это без потери процентов. 🔥

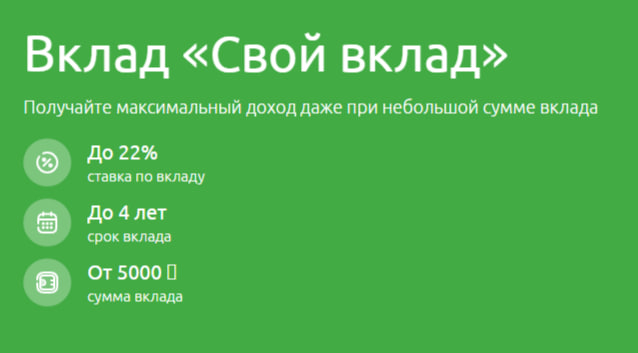

В комментариях к прошлому посту о финуслугах, коллега поделился интересным вкладом для новых клиентов от Россельхозбанка под 22%.

В отличии от большинства вкладов с максимальной процентной ставкой, в РСХБ под 22% деньги можно положить на 3 и на 6 месяцев, а сумма вклада начинается с 5000 рублей (на более длительные сроки, процентные ставки уменьшаются).

НО, есть и проблема, надо ногами идти в банк (хотя бы за картой, как я понял). И я вчера понял, что мне это делать отчаянно не хочется. Все таки к хорошему быстро привыкаешь, все эти переводы по номеру, СБП, финуслуги сделали нас ленивыми. Помню как в конце 2013 я по часу стоял в очереди в банк Югра, чтобы открыть вклад под 20%, а сейчас... эх...

Не знаю, буду ли я проходить ребус с РСХБ, но вклад оставлю, может кому пригодится. Дождаться бы конечно следующей недели, но вклады все равно так быстро не поднимут, скорее всего.