Если вы скептически относились к IPO компании ВсеИнструменты.ру, продолжаете радоваться просадке акций за 4,5 месяца на 📉-42%, но что-то внутри подмывает вас иметь в портфеле именно этого эмитента, но вариант с облигациями может быть стоящей альтернативой.

ВсеИнструменты.ру – лидер российского рынка строительных инструментов по объему онлайн-продаж. Компания функционирует с 2011 года. Сеть пунктов выдачи представлена 1099 единицами в большинстве крупных и не очень городов России. Акции компании, как вы уже поняли, торгуются на Московской бирже с июля 2024 года под тикером VSEH.

У компании более 4,6 млн. активных клиентов (сделавших хотя бы один заказ за 2023 год), причем доля B2B достигает 67%.В октябре компания выбросит на рынок 2 выпуска облигаций. Я рассмотрю выпуск, доступный для неквалифицированных инвесторов, потому что всегда присматриваю для себя возможности диверсификации портфеля облигаций.

👀Что там по выпуску?

🔨Дата размещения - 25.10.2024г.

🔨Дата погашения - 13.04.2027г., немного нестандартное размещение на 2,5 года, но может быть более коротки срок - это даже лучше для инвесторов.

🔨Объем эмиссии - 500 000 000 рублей.

💰Размер купона фиксированный - 21,85%. При этом для квалифицированных инвесторов по параллельному выпуску предусмотрена ставка в размере КС + 3,5%. Вы тоже почувствовали что-то странное уже на старте?!

🔨Периодичность выплаты купонов - ежемесячная, первая выплата - 24.11.2024г.

🔨Амортизация и оферта отсутствуют.

🔨Выпуск ВсеИнструменты.ру-001Р-03 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что важно знать, кроме неудачного IPO?

🧮Общий облигационный долг уже составляет 4 млрд. рублей. Два новых выпуска добавят в эту копилку еще 5 млрд. рублей.

🧮АКРА присвоило новому выпуску облигаций кредитный рейтинг A-(RU), что уже само по себе хорошо, так как рейтинг высокий.

🧮С одной стороны ВИ - это группа компаний, поэтому как бы по правилам лучше смотреть отчётность по МСФО, но на основное юридическое лицо приходится почти весь оборот, поэтому смело беру РСБУ за 1 полугодие, в котором выручка составила 75,8 млрд. рублей (или +34% год к году).

🧮С чистой прибылью дела обстоят скромнее, она показала отрицательную динамику, сократившись на 10% год к году до 1,5 млрд. рублей. То есть рентабельность бизнеса стремится к 2%. Рентабельность очень низкая.

🧮Заемные средства представлены облигациями на 4 млрд. рублей и банковскими кредитами на 6,1 млрд. рублей. За 1,5 года заемные средства выросли в 3 раза, что вылилось в рост расходов на обслуживание кредитов в 7 раз!

🧮Коэффициент Чистый долг/EBITDA стабильно держится на уровне 0,8х как по итогам 2023 года, так и за 1 полугодие 2024 года, то есть долговая нагрузка для компании не критична.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

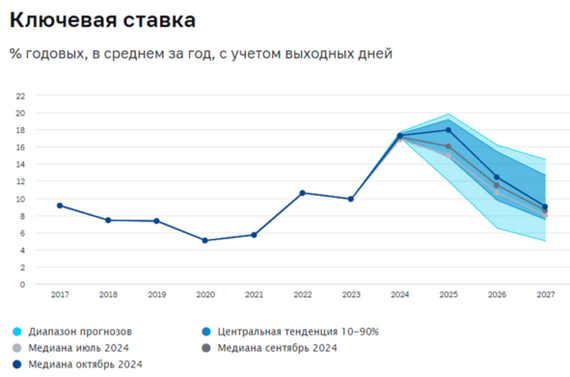

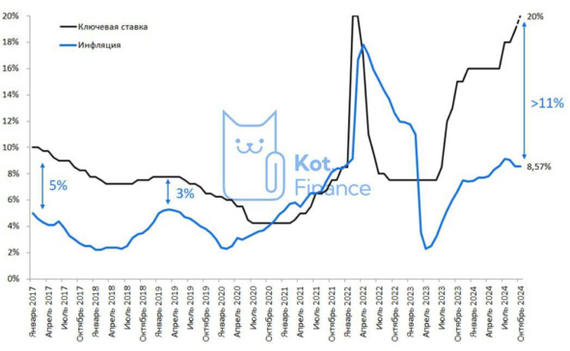

В конце прошлого года топ идеей была ставка на смягчение денежно-кредитной политики. Брокеры соревновались в самых мягких и смелых прогнозах. Особо отчаянные предлагали своим клиентами пирамиду из ОФЗ на плечи (показывать пальцем не будем).

Сегодня порог отчаяния достигнут, и многие ждут высокие ставки на годы. Верный ли это подход? Нам кажется, что нет:

- реальная ставка (за вычетом инфляции) самая высокая в новейшей истории

- потребительский спрос повержен, и в статистике это отразится с лагом в 2-3 месяца

- портфели лизинговых компаний и банков ухудшаются. Кому нужна серия дефолтов?

Диапазон прогнозов на 2025 год от 12 до почти 20%. В планировании такой диапазон не поможет ))

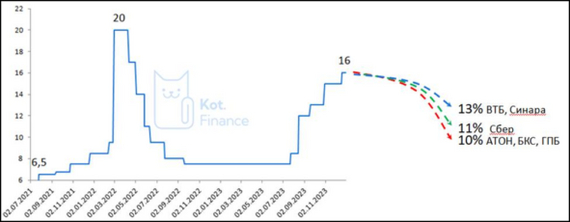

Но стоит признать неизбежность повышения ставки в пятницу. Консенсус - 20%. Многие банки наперед повысили ставки по вкладам и кредитам. А рынок облигаций упал еще на пару пунктов. Чтоб наверняка.

Есть «особое мнение» про 21, и даже 22%, но мы верим в последовательность ЦБ. А последовательность в том, граница ставки до конца года отмечена цифрой 20%. Скорее всего, будет консенсус и дальнейший пересмотр прогноза, как уже было много раз в этом году

Ключевая ставка Шредингера это, конечно, интересный термин. Но главное, чтобы мы не получили экономику Шредингера: которая и жива, и мертва одновременно 😔

Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

Русснефть — это одна из крупнейших российских нефтяных компаний, которая активно занимается разведкой, добычей и переработкой углеводородов. Она занимает значительную долю на внутреннем рынке и активно развивает экспортные направления. В ассортимент продукции компании входят разнообразные нефтепродукты, а также услуги по транспортировке и хранению углеводородов.

Для проведения нашего анализа мы будем использовать следующие исходные данные: 1. Финансовые показатели за период с 2022 года по настоящее время, которые были взяты из российской системы бухгалтерского учета (РСБУ) 2. Прогнозируемый период — 2 года (2024–2026). 3. Предположим, что консервативный рост компании составит 3,0% в год. 4. Средний процент по кредитам, взятый из «Статистического бюллетеня Банка России» от 7 октября 2024 года: 7,80% в долларах и 14,19% в рублях.

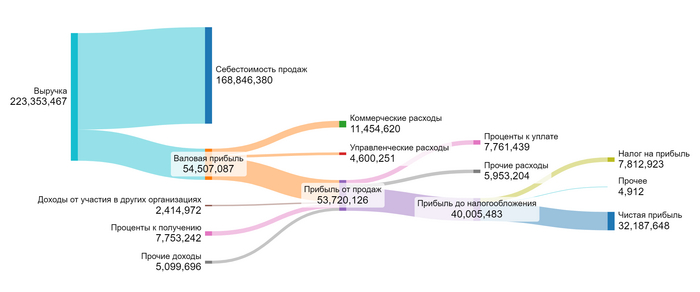

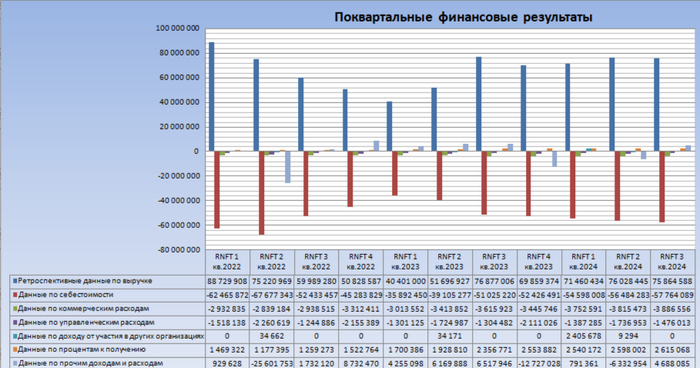

Финансовый результат за 9 месяцев 2024 года можно представить в виде диаграммы.

Компания не выплачивает дивиденды.

Коэффициент free-float составляет 26%.

Теперь мы можем приступить к расчету возможной стоимости одной акции Русснефть, используя метод дисконтированных денежных потоков. Для этого мы рассчитаем средние значения показателей, основываясь на квартальных финансовых результатах с 2022 года:

1. Компания относится к сектору Oil/Gas (Integrated). 2. Среднее значение доли себестоимости от выручки составляет -78,04%. Это находится в пределах нормы для данного сектора, где высокие затраты на добычу являются обычным делом. 3. Среднее значение доли коммерческих расходов от выручки составляет -5,02%. Этот показатель является низким для отрасли. 4. Среднее значение доли управленческих расходов от выручки равно -2,47%. Данный уровень расходов соответствует стандартам сектора. 5. Среднее значение доли от участия в других организациях от выручки составляет 0,34%. 6. Среднее значение доли процентов к получению от выручки составляет 2,95%. 7. Среднее значение доли сальдо от выручки равно -1,47%. 8. Среднее значение доли амортизации от выручки составляет 6,26%. Это нормальный уровень для компаний с высокой капиталоемкостью. 9. Среднее значение доли капитальных вложений от выручки составляет 2,12%. 10. Среднее значение доли изменения неденежного оборотного капитала от выручки равно 1,06%. Этот показатель указывает на стабильность оборотного капитала.

Ретроспективные темпы роста чистой прибыли и дивидендов: Компания поддерживала темп роста чистой прибыли на уровне -12,61%. Это хороший показатель, который свидетельствует о сильной позиции компании.

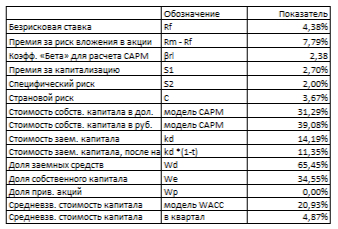

Для расчета модели WACC нам понадобятся следующие данные: 1. Размер безрисковой ставки мы возьмем равной ставке Treasury Yield 30 Years — 4,38% в долларах. 2. Размер премии за страновой риск (Россия) составляет 3,67% в долларах. 3. Размер премии за риск вложения в акции — 7,79% в долларах. 4. Размер премии за риск инвестирования в компании с низкой капитализацией — 2,70% в долларах. 5. Размер премии за специфический риск компании — 2,00% в долларах. В ходе расчета проценты в долларах будут переведены в проценты в рублях.

Мы рассчитаем средневзвешенную стоимость капитала (WACC), которая составит 20,93%. Этот показатель существенно влияет на итоговую оценку стоимости компании: чем выше WACC, тем ниже приведенная стоимость будущих денежных потоков.

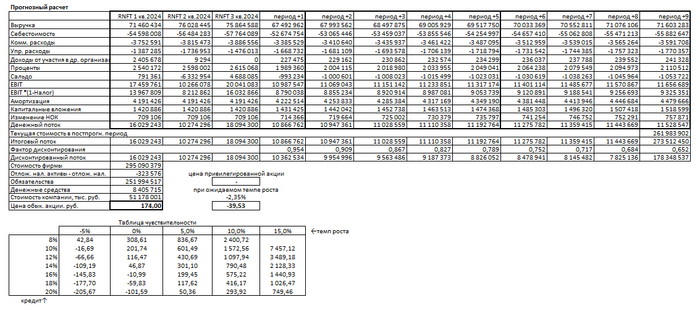

Итоговый расчет стоимости компании:

Консервативный сценарий: Если выручка компании будет консервативно расти на 3,00% в год, то, просуммировав весь предполагаемый доход и разделив его на количество акций, мы получим оценку: 174,00 рублей за одну акцию Русснефть. Это на 7,54% больше рыночной котировки.

Сценарий ожидаемого темпа роста: Ожидаемый темп роста компании рассчитывается как произведение коэффициента реинвестирования на рентабельность капитала и составляет -2,35%. Если выручка компании продолжит меняться на -2,35% в год, то, просуммировав весь ожидаемый доход и разделив его на количество акций, мы получим оценку: -39,53 рублей за одну акцию Русснефть. Это на 124,43% меньше рыночной котировки.

Обзоры других компаний в моем телеграмм-канале. Подпишись, что бы не пропустить!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.

Довольно неожиданные лично для меня результаты исследования о формировании финансовой подушки безопасности, которые показывают, что более половины россиян её формируют на непредвиденный случай, а 3% сберегают более половины доходов. Но не всё так круто, потому что многие граждане дербанят подушку на покупку одежды или новенький айфон. Посмотрим внимательнее на результаты исследования.

Очень важное объявление: приглашаю в мой телеграм-канал про инвестиции, в нём уже более 12 тысяч подписчиков, присоединяйтесь!

Исследование провели Работа.ру, Подработка и СберСтрахование. Пацаны ваще ребята, молодцы, что проводят исследования, спасибо им.

59% людей формируют финансовую подушку безопасности

Не только лишь все умеют смотреть в завтрашний день, так что 59% — очень хороший показатель. В данное время у людей, как видим, есть возможность что-то откладывать. 41% живёт на широкую ногу, ну или просто сводит концы с концами, так что в этом занятии замечен не был.

53% заявили, что обладают накоплениями на непредвиденный случай, значит 6% формируют, но пока что не сформировали (или уже всё потратили). К нежданчикам готовы. А нежданчик может произойти в любой момент. И вот примерно половина россиян будет к нему совершенно не готова.

Если вспоминать про базовые принципы финансовой грамотности, то чаще всего эксперты рекомендуют откладывать от 10% доходов. По тем же принципам финансовая подушка должна обеспечивать человеку от 3 (маловато будет) до 6 (нормально) месяцев жизни в привычном ритме с привычными тратами. 3% откладывают более половины доходов, есть среди нас такие? Тогда лучше не привлекайте к себе лишнее внимание;)

Откладывают:

около 10% денег — 28% людей

11–24% денег — 21% людей

25–50% денег — 7% людей

более 50% денег — 3% людей

нисколько — 41% людей

Полагаю, что тут всё коррелирует с доходами, хотя и амбассадоры экстрим-F.I.R.E. тоже наверняка присутствуют. При медианной зарплате в районе 52 000 рублей сложно откладывать половину.

Что по непредвиденным расходам?

Ну и вернёмся к подушке безопасности. Как показало исследование, народ готов дербанить её не только на непредвиденные расходы, но и вообще на вообще что угодно.

87% респондентов заявили, что с непредвиденными расходами в принципе сталкиваются, лишь 13% предвидят вообще всё:

45% людей — иногда

25% людей — часто

17% людей — очень часто

13% людей — не сталкиваются

А вот в категории непредвиденных трат люди добавили очень много всего интересного. Кроме таких категорий как здоровье, в непредвиденные расходы люди могут смело заносить покупку телефонов, подарки друзьям, отпуска и даже коммунальные услуги — интересно, они для них каждый месяц непредвиденные?

Основные причины непредвиденных трат (множественный выбор):

72% людей — медицина

33% людей — одежда и обувь

28% людей — авторемонт

26% людей — покупка бытовой техники

21% людей — подарки

21% людей — ремонт жилья

15% людей — развлечения

14% людей — штрафы

14% людей — коммунальные платежи

12% людей — путешествия

9% людей — обучающие курсы

Такие вот дела. Кто-то неожиданно для себя получает штрафы, кому-то неожиданно приходится развлечься, а кто-то внезапно решает обучиться чему-то новому (инфоцыган, видимо, ещё не всех прикрыли), да и насчёт неожиданных путешествий тоже интересно. Можно ведь просто поехать кукухой.

Кажется, что люди не только к непредвиденным тратам не готовы, но и к предвиденным. В любом случае, неожиданные расходы случаются у подавляющего большинства, а подушка безопасности есть лишь у половины, что не есть хорошо.

А вы как, уважаемые котлетеры и туземунщики? На что непредвиденно тратите?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Российский фондовый рынок сейчас находится в стадии ожидания заседания ЦБ по ключевой ставке, которое состоится 25 октября. В этот день также Лукойл рассмотрит вопрос о рекомендациях по размеру дивидендов по результатам 9 месяцев 2024 г. Вчера в дивидендный календарь добавились выплаты от Северстали и Инарктики.

Посмотрим какие еще компании могут выплатить дивиденды в этом году. Первые пять компаний уже рекомендовали выплаты, остальные - прогнозные значения, которые основаны на выплатах прошлых лет и предварительной информации о финансовых показателях. Необходимо учитывать, что выплата дивидендов не гарантирована.

1. ТКС Холдинг Коммерческий банк. Величина дивиденда — 92,5 ₽ (3,6%) Стоимость акции — 2592 ₽ Последний день покупки — 22 ноября

2. ЭсЭфФай Инвестиционный холдинг. Величина дивиденда — 113,8 ₽ (8,3%) Стоимость акции — 1371 ₽ Последний день покупки — 28 ноября

3. Инарктика Производитель атлантического лосося и форели. Величина дивиденда — 20 ₽ (3,2%) Стоимость акции — 617 ₽ Последний день покупки — 29 ноября

4. Авангард Коммерческий банк. Величина дивиденда — 68 ₽ (7,9%) Стоимость акции — 863 ₽ Последний день покупки — 29 ноября

5. Северсталь Металлургическая компания Величина дивиденда — 49,06 ₽ (4,1%) Стоимость акции — 1211 ₽ Последний день покупки — 16 декабря

6. Лукойл Нефтяная компания. Вероятность выплаты — высокая Величина дивиденда (прогноз) — 458 ₽ (6,6%) Стоимость акции — 7033 ₽ Закрытие реестра акционеров (прогноз) — декабрь

7. Фосагро Крупнейший производитель фосфорных удобрений и мировой лидер в производстве фосфатного сырья. Вероятность выплаты — средняя Величина дивидендов (прогноз) — 128 ₽ (2,3%). Стоимость акции — 5420 ₽ Закрытие реестра акционеров (прогноз) — декабрь

8. Новабев Производитель алкогольной продукции Вероятность выплаты — высокая Величина дивидендов (прогноз) — 13,5 ₽ (2,3%). Стоимость акции — 642 ₽ Закрытие реестра акционеров (прогноз) — декабрь

9. Хэдхантер Компания интернет-рекрутинга (поиска работы и подбора персонала) Вероятность выплаты — средняя Величина дивидендов (прогноз) — 535 ₽ (13%). Стоимость акции — 4052 ₽ Закрытие реестра акционеров (прогноз) — декабрь

10. Роснефть Нефтяная компания. Вероятность выплаты — высокая Величина дивидендов (прогноз) — 30,5 ₽ (6%). Стоимость акции — 486,8 ₽. Закрытие реестра акционеров (прогноз) — декабрь-январь

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Несмотря на то, что на прошлой неделе рынок акций развернулся вниз и снова смог закрепиться под уровнем 2800, продолжить снижение заметно ниже пока не удается. Сегодня же рынок снова отскочил от области поддержки из-за очередного пампа акций Газпрома в общем-то на расплывчатых заявлениях. Все выглядит так, как будто рынок стараются удерживать изо всех сил до заседания ЦБ в эту пятницу, на котором, как ожидается, снова повысят ставку.

Графики (H1) индекса ММВБ и акций Газпрома (синий)

Сегодня днем акции Газпрома взлетели почти на 3% после того, как заместитель министра финансов Алексей Моисеев поделился своими ожиданиями по росту дивидендов компаний с госучастием в 2025 году:

«Я, конечно, ожидаю, что в 2025 году мы увидим значительно более хороший перформанс здесь. Мы увидим, что многие компании (с госучастием), которые некоторое время не платили дивиденды, вернутся к выплате дивидендов».

Это заявление сразу привело к росту акций Газпрома, хотя о нем и речи даже не было. А соответственно привело и к росту индекса ММВБ, так как доля Газпрома в нем довольно высокая. Причем, что интересно, отскок индекса начался ровно от поддержки 282700 по фьючерсу на индекс, от которой уже 4 раза резко отскакивали ранее. По сути, всё что оставалось сделать рынку, чтобы упасть, это как раз пробиться через эту поддержку, но это опять не дали сделать, разогнав вверх Газпром! Это вам не кажется подозрительным? Вот эта мутная новость появилась ровно тогда, когда рынок вполне был готов упасть.

Вообще, я уже недели две наблюдаю очень странную динамику рынка акций. Складывается впечатление, что его буквально специально удерживают от более глубокого падения, поочередными пампами крупнейших акций в индексе.

Например, резко поднимут Газпром, но одновременно немного распродадут Лукойл и Сбербанк. А затем распродадут Газпром, и снова поднимут Лукойл. В итоге Лукойл так и болтается возле уровня сопротивления ₽7000, хотя после пробоя аптренда он уже вполне может снижаться к моей цели ₽6500-6600, как рассказал об этом в прошлом обзоре.

В Газпроме же картина несколько иная. Ему снова удалось преодолеть на прошлой неделе уровень ₽134,5, который сдерживал акцию от дальнейшего роста. Напомню, что ранее я брал в шорт акцию Газпрома от ₽142,7 в расчете на падение цены к уровню ₽128. Тогда также набрал и шорт по фьючерсу на индекс в среднем от 2867, часть прибыли по которому фиксировал по 2750, а затем на отскоках снова увеличивал короткую позицию.

Половину прибыли по позиции в Газпроме же зафиксировал еще в начале октября по ₽131,8, а вторую половину рассчитывал додержать до ₽128. Однако цена немного не дошла до уровня, остановившись возле ₽130, после чего произошел пробой уровня ₽134,5 на котором закрыл полностью весь шорт по стопу, о чем предупреждал пару недель назад.

Кстати, ранее в телеграм-канале опубликовал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

А теперь мы видим, что цена снова удерживается выше уровня ₽134,5. Она несколько раз пыталась пробить его сверху-вниз, но уровень теперь железно удерживают. И пока акция остается выше этого уровня пампить ее не так уж сложно, ведь закрепление цены выше ₽134,5 технически открывает возможность для роста к уровню ₽158. Но повода для такого роста сейчас нет.

История с отменой повышенного НДПИ уже полностью в цене, и расти на этом не получится. Вчера как раз комитет Госдумы по бюджету согласился с предложением Минфина досрочно убрать с 2025 года дополнительный ежемесячный НДПИ на газ в размере ₽50 млрд. И заметного роста акций на этом фоне уже не было, ведь ранее все поняли, что дивиденды за 2024 год это не даст, так как сэкономленные средства будут инвестированы, в чем инвесторы убедились, исходя из проекта бюджета на 2025 год, в котором правительство не ждет от госкомпаний более высокие дивиденды, чем в этом году.

Но, похоже, сегодня у рынка снова появилась надежда, что дивиденды в Газпроме все-таки возможны. Опять! Ну, правда, это же просто манипуляция какая-то, сколько можно пампить акцию на одних и тех же предположениях? После резкого отскока цена перешла к снижению, так как этот взлет, по сути, необоснованный, ведь мало того, что в заявлении замминистра не было никакой конкретики, там и сам Газпром никак не упоминался. Так что всё это больше похоже на какие-то искусственные попытки удержания индекса от падения, которое технически там вполне возможно, соответствующая картина на падение уже полностью сформировалась на прошлой неделе.

Поэтому, как и раньше, пока продолжаю держать шорт по фьючерсу на индекс с целью 2620-2650 пунктов, последний раз короткую позицию по которому увеличил по 2825 пунктов на отскоке на прошлой неделе. На мой взгляд, исходя из технического анализа, перед тем как снова расти, индексу нужно вернуться к этой области, что пока рынок не может реализовать уже более недели, даже несмотря на пробой глобального аптренда.

Пока же индекс колеблется в диапазоне, но как писал в прошлый раз, полагаю на этой неделе индекс уже вырвется из этого боковика. Либо это произойдет к пятнице, и индекс упадет к моей цели, а после повышения ставки ЦБ начнет отскок, либо цена так и пробудет в боковике до пятницы, а уже на повышении ставки резко снизится. Но в одном убежден точно — рынок держат специально и готовят к большой волатильности в конце этой недели. Поэтому в ближайшие дни безопаснее наблюдать за рынком со стороны, покупать акции в данный момент рискованно. А вот когда уже, действительно, появится хорошая и надежная возможность для покупки, я обязательно вас об этом предупрежу.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, конец этой торговой недели, скорее всего, будет волатильным, и рынок наконец-то вырвется из этого продолжительного боковика. Как и раньше, рассчитываю на продолжение коррекции индекса, а если вдруг цена сможет снова закрепиться над уровнем 2800, то шорт закрою по стопу.

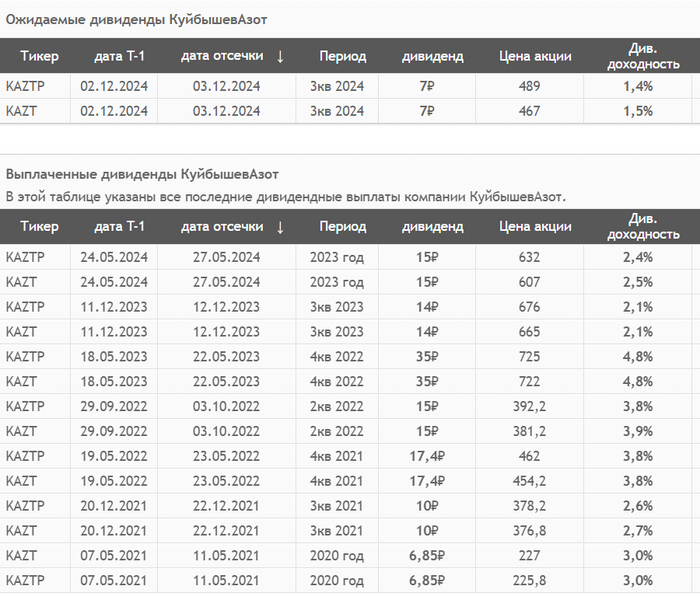

1. КуйбышевАзот дал рекомендацию по дивидендам за 9 месяцев – всего 7 рублей на каждый тип акций. Дивдоходность по обычкам – 1,49%, по префам – 1,44%. Ну слёзы.

Компания, конечно, никогда не была особой дивидендной фишкой – та же Фосагро смотрится гораздо убедительнее и интересней. Добавьте сюда ограниченную ликвидность… Акция интересная только в качестве спекулятивного инструмента.

🧑🔬Сейчас химическая промышленность переживает не лучшие времена: суперцикл в ценах закончился, санкции ограничивают экспорт. Так что лучше вложиться в упомянутый выше Фосагро – компания наращивает производство и при следующем суперцикле будет на коне.

Последний день для покупки под дивиденды, если вдруг вам акция нужна – 2 декабря.

Источник: СмартЛаб. История див выплат КуйбышевАзот с 2021 года

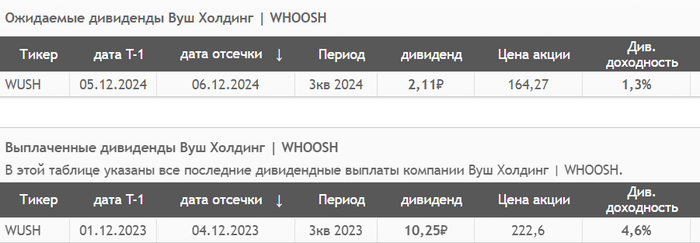

2. ВУШ тоже рекомендовали дивиденды и тоже за 9 месяцев. И тоже слёзы.

Дивиденд на акцию составил 2,11 рублей, это 1,29% дивдоходности. С учётом обещаний менеджмента – ещё обидней.

Для сравнения: в прошлом году за 9 месяцев ВУШ заплатил 10,25 рублей. При этом финальные дивы выплачены не были.

🔽Похоже, не всё так хорошо у компании, как представляли на IPO и как надеялись инвесторы, раскупавшие акции прокатчика самокатов по цене IT-компании…

Что довольно удивительно: весь самая «горячая» пора использования самокатов завершилась, по идее компания должна была заработать достойные деньги для акционеров. Что пошло не так? Вскрытие отчёт покажет.

Ещё у Вуша хватает проблем на уровне регуляции: бешеные самокатчики на тротуарах раздражают пешеходов. Я думаю, что рано или поздно управление таким транспортом зарегулируют (как в своё время было с мопедами), и это существенно ударит по марже Вуша.

🍔Не исключаю, что через 1-2 года компанию поглотят конкуренты: тот же Яндекс развивает свой сервис самокатов и, естественно, захочет убрать конкурента (как в своё время он захватил рынок такси).

Но – поживём, увидим. Я никогда не видел особых перспектив в Вуше, не вижу и сейчас.

Последний день для покупки акции под дивиденды (если вдруг нужны) – 5 декабря.

Источник: СмартЛаб. История див выплат ВУШ

Больше жду дивидендов от Лукойла и Полюса. По Полюсу упорно массируются слухи, что выплатят 800-1200 рублей (типа СД собрался не просто так). А по Лукойлу говорят об обычном дивиденде (500-600 рублей) и спецдивиденде (до 400 рублей).

Вот тут гораздо интересней.

Полюс – моя давняя идея, и если вдруг компания начнёт платить дивиденды – окей, дождались. Ну а Лукойл даже без спецдивиденда выглядит симпатично.

А каких дивидендов ждёте вы? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Вчера совет директоров Северстали рекомендовал промежуточные дивиденды за III кв. 2024 г. в размере 49,06 руб. на акцию. Текущая дивидендная доходность составляет 4,11%.

Дата закрытия реестра для получения дивидендов запланирована на 17 декабря 2024 г. Последний день покупки акций — 16 декабря 2024 г.

Дивиденды оказались выше ожиданий участников рынка и акции показали вертикальный рост и вышли в плюс, но уже после того, как участники рынка проанализировали отчёт, позитив ушёл.

Таким образом, суммарный дивиденды за 9 мес. 2024 г. составил уже 118,42 руб. По итогам IV кв. 2024 г. результаты будут хуже из-за снижения потребительской активности в России в связи с ростом процентных ставок и завершением ряда программ льготной ипотеки. Соответственно, дивиденд будет около 30 руб.

Подробнее информацию по дивидендам Северстали с графиками смотрите здесь.

🗣А вы держите акции Северстали?

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.