Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

Какая может быть итоговая оценка компании:

1. Если расчет приводит к отрицательной цене, это означает, что долговые обязательства или капитальные затраты компании значительно превышают прогнозируемые денежные потоки. Такая ситуация может указывать на финансовые трудности и делает компанию непривлекательной для инвестиций.

2. Если стоимость компании составляет от 0%до 85% от ее рыночной цены, это может свидетельствовать о том, что на данный момент она также не выглядит привлекательно для инвестирования.

3. Когда моя расчетная стоимость компании превышает 85% от ее рыночной цены, это сигнализирует мне о необходимости более внимательного анализа. Возможно, компания недооценена рынком и обладает потенциалом для роста.

Важно понимать, что любой из вариантов оценки не гарантирует, что рыночная цена обязательно когда-нибудь совпадет с расчетной. Цены могут как падать, так и расти. В моей модели расчета много условностей, которые могут значительно влиять на оценку. Но тем не менее, модель позволяет мне сравнивать компании между собой и выбирать наиболее привлекательные варианты в зависимости от инвестиционной стратегии.

КуйбышевАзот — один из ведущих производителей химической продукции в России. Компания специализируется на производстве удобрений, химикатов и пластмасс, занимая значительную долю на российском рынке. Основные продукты включают аммиак, карбамид и другие азотные удобрения.

1. Финансовые показатели берем из РСБУ с 2023 года по настоящее время поквартально.

2. Период прогнозирования — 2 года (с 2024-2026).

3. Предположим, что консервативный рост составит 3,5% в год.

4. Из «Статистического бюллетеня Банка России» от 07.10.2024 следует, что средний процент по кредитам составляет 7,80% в долларах и 14,19% в рублях.

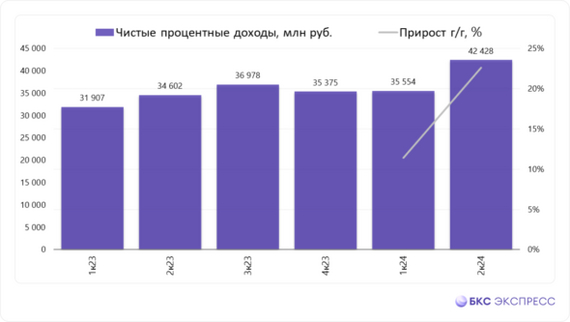

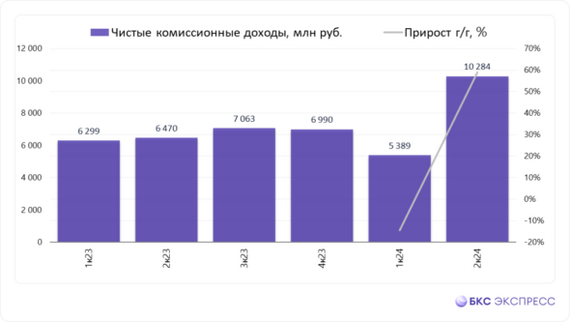

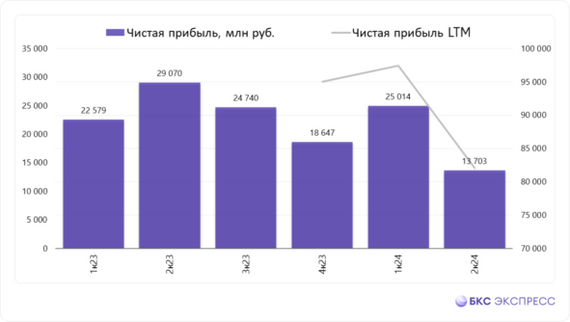

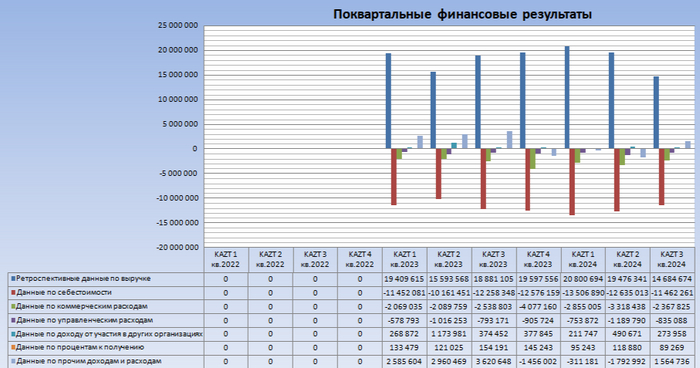

Финансовый результат за 3 квартал 2024 и накопленный текущий год можно представить в виде диаграмм ниже:

Частота выплаты дивидендов — раз в полгода и совокупные дивиденды за 2023 год составляют 10,51% от текущей рыночной цены.

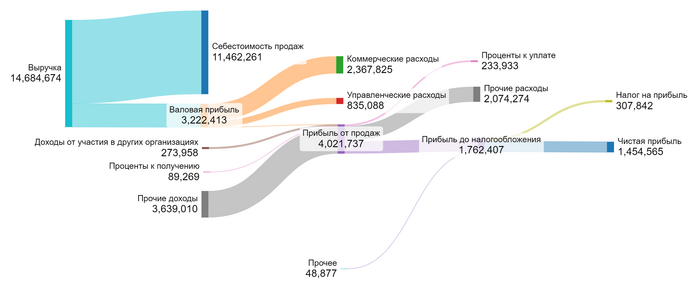

Приступим к расчету возможной стоимости одной акции КуйбышевАзот по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов с 2023 года поквартально:

1. Компания относится к Chemical (Diversified) — сектор химической промышленности охватывает широкий спектр продуктов и услуг, включая удобрения, пластмассы и специализированные химикаты.

2. Среднее значение соотношения себестоимости к выручке составляет 65,44%. Это значение соответствует норме для сектора Chemical (Diversified), где высокая себестоимость часто объясняется большими расходами на сырьё и производство.

3. Средний уровень коммерческих расходов составляет 15,04% от выручки. Это соответствует средним показателям в отрасли, однако его можно считать умеренно высоким. Если расходы будут эффективно управляться, это позволит снизить их до более приемлемого уровня.

4. Средний уровень управленческих расходов в процентах от выручки составляет 4,73%. Этот показатель считается приемлемым для сектора химической промышленности (диверсифицированного).

5. Среднее значение доли участия в других организациях в общей выручке составляет 2,47%. Этот показатель говорит о том, что компания активно стремится разнообразить свои источники дохода через участие в совместных предприятиях и дочерних компаниях.

6. Среднее значение доли процентов к получению от выручки составляет 0,67%.

7. Среднее значение доли сальдо от выручки составляет 5,58%. Этот показатель свидетельствует о том, что компания имеет положительное сальдо денежных потоков и её финансовое положение можно считать устойчивым.

8. Средний показатель доли амортизации в выручке составляет 3,42%. Этот уровень амортизации считается умеренным и соответствует стандартам, установленным для химического сектора (Diversified), где капитальные вложения часто бывают значительными.

9. Средний показатель доли капитальных вложений в выручку равен 2,14%.

10. Среднее значение изменения неденежного оборотного капитала в процентах от выручки составляет 17,76%. Такой высокий уровень изменения оборотного капитала может свидетельствовать об активной работе по управлению запасами и дебиторской задолженностью.

Ретроспективные темпы роста чистой прибыли и дивидендов:

Компания продемонстрировала впечатляющий темп роста чистой прибыли, который составил 22,80%. Этот высокий показатель является позитивным сигналом для инвесторов.

Кроме того, компания увеличила дивиденды по обыкновенным акциям на 39,36%. Это свидетельствует о сильной финансовой позиции компании. Однако такой темп роста может оказаться сложным для поддержания в условиях рыночной нестабильности.

Для расчета модели WACC нам потребуются:

1. Безрисковую ставку принимаем равной ставке по 30-летним казначейским облигациям — 4,38% в долларах.

2. На основе данных, предоставленных А. Damodaran, рассчитываем премию за страновой риск для России — 3,67% в долларах.

3. Премия за риск инвестирования в акции составляет 7,79% в долларах.

4. Премия за риск, связанный с инвестированием в компании с низкой капитализацией, оценивается в 1,73% в долларах.

5. Премия за специфические риски компании равна 2,00% в долларах. При расчёте проценты в долларах будут пересчитаны в рубли.

Мы рассчитали средневзвешенную стоимость капитала (WACC), которая составила 24,59%. Этот высокий уровень указывает на значительные риски, связанные с инвестированием в компанию, что может негативно сказаться на окончательной оценке стоимости акций.

Итоговый расчет стоимости компании:

Если предположить, что выручка компании будет расти консервативно — на 3,5% в год, то, сложив весь ожидаемый доход и разделив его на количество акций, можно определить стоимость одной обыкновенной акции «КуйбышевАзот». Она может составить -71,42 рубля, что на 115,31% меньше текущей рыночной цены. Отрицательная стоимость компании обусловлена её долгом, который превышает ожидаемые денежные потоки.

Сценарий ожидаемого темпа роста:

Ожидаемый темп роста компании рассчитывается как произведение коэффициента реинвестирования на рентабельность капитала и составляет 14,39%. Если выручка компании будет расти на 14,39% в год, то, сложив весь предполагаемый доход и разделив его на количество акций, мы получим стоимость одной обыкновенной акции КуйбышевАзот, которая составит -28,83 рубля, что на 106,18% меньше текущей рыночной котировки. В данной ситуации долг компании превышает её денежные потоки.

Расчет привилегированной акции:

Мы ожидаем, что привилегированные акции будут стабильно выплачивать дивиденды, что делает их привлекательным инструментом для инвесторов. Стоимость одной привилегированной акции рассчитывается как сумма дивидендов за прошлый год, делённая на средневзвешенную стоимость капитала (WACC). Учитывая, что бета для привилегированных акций составляет 0,64, WACC будет равен 21,95%. Это означает, что стоимость привилегированной акции может составлять 223,22 рубля, что на 54,54% меньше рыночной котировки.

Обзоры других компаний в моем телеграмм-канале. Подпишись, что бы не пропустить!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.